つみたてNISAを30代で始める場合、自分のライフステージや目標設定に合わせて資産運用しましょう。キーワードになるのが「ポートフォリオ」です。

教育資金や住宅ローンなどに備えたいならバランスのとれた銘柄でポートフォリオを組むのがいいでしょう。また老後の資金を備えたいならインデックスファンド1本~2本でポートフォリオを組むのがおすすめです。

今回は、「目的」「地域・時間」「信託報酬」「純資産残高」など銘柄選ぶのポイントとともに、30代の投資初心者に向けて、積立ニーサでおすすめの銘柄や上手な組み合わせについて紹介します。

- ポートフォリオは「リスク許容度」「リスクとリターンの関係性」「分散」の3つの視点で組むのがポイント

- 教育資金や住宅ローンなどに備えたい30代はリスクを抑えてバランスのとれた銘柄でポートフォリオを組むのがおすすめ

- 老後の資金を備えたい30代は長期投資を考えてインデックスファンド1本~2本でポートフォリオを組むのがおすすめ

- 投資に積極的な30代はアクティブファンドを組み入れるのもあり!

- 銘柄選びは「目的」「地域・時間」「信託報酬」「純資産残高」などを指標にしよう

ポートフォリオとアセットアロケーションとは

そもそもポートフォリオとは、株式や投資信託などの金融商品の具体的な組み合わせのことです。例えば、「A株式を100株、B株式を100株、C投資信託を50万円分」など、どの金融商品・銘柄をどれだけ持つのか、その構成割合を考えることを「ポートフォリオを組む」と言います。

大まかな資産構成のことをアセットアロケーションと呼びます。アセットアロケーションのアセットは「資産」のことで、アロケーションとは「配分」を意味します。

| アセットアロケーション | ポートフォリオ |

|---|---|

| 株式:60% | 株式投資信託A:30% |

| 新興国株式投資信託B:30% | |

| 債券:40% | 国内債券インデックス投資A:20% |

| 先進国債券投資信託B:30% |

上記の表を例にすると、アセットアロケーション(資産配分)は「株式60%」「債券40%」の割合で、具体的な銘柄として、「株式投資信託A30%」「新興国株式投資信託B30%」「国内債券インデックス投資A20%」「先進国債券投資信託B30%」という割合でポートフォリオを組んでいることになります。

アセットアロケーションは、投資する人の資産やリスク許容度、どんな目的で投資するのかによって資産配分を決めていくのが一般的です。そしてアセットアロケーションを考えたうえでポートフォリオを組んでいきます。

ポートフォリオ(Portfolio)とは、金融商品の組み合わせのことで、特に具体的な運用商品の詳細な組み合わせを指します。「ポートフォリオを組む」ということは、どのような投資信託を購入しようか、株はどの銘柄で何株ほど持つか、などの検討をするという意味です。

引用:SMBC日興証券「初めてでもわかりやすい用語集」

アセットアロケーションとは、運用する資金を国内外の株や債券などにどのような割合で投資するのかを決めることをいいます。資産は、大きく分けて「現預金」「国内株式」「国内債券」「外国株式」「外国債券」「不動産」「商品・金」など、同じような特性を持つ商品のグループを指します。アセットアロケーションは、その人の資産状況やリスク許容度、運用目的などによって人それぞれで適切な配分が異なります。

引用:SMBC日興証券「初めてでもわかりやすい用語集」

では、ポートフォリオやアセットアロケーションを考えるうえで大切なことは何でしょうか。ポイントは以下の3つとなります。

・リスク許容度に見合った資産運用をする

・リスクとリターンの関係性を考える

・分散投資

一つひとつ見ていきましょう。

リスク許容度に見合った運用

一つ目はリスク許容度に見合った形で資産運用することが大切です。リスクと聞くと、投資した金融商品の価格が下がることを連想する人が多いでしょう。しかし実際には、金融商品の価格変動幅のことを指します。つまり価格が上がることもリスクです。

引用:野村證券「証券用語解説集」

ハイリスク商品と呼ばれる金融商品は、大きく値上がりすることもあれば値下がりすることもあります。ローリスク商品とは値下がりしにくい商品というわけではなく、価格の変動幅が小さい商品のことです。

リスクとリターンの関係性を考える

リターンとは投資で得られた利益のことです。売却代金と購入代金の差額を算出することでリターンが分かります。

リスクとリターンは密接に関係しており、ハイリスク商品に投資すると変動幅が大きいためリターンが大きくなる可能性があります。このような関係性があることから、基本的にローリスクハイリターンは考えにくいのが実情です。

金融商品のリスクとリターンの関係は、一般的に以下のようになります。

| 金融商品 | リスクとリターンの関係 |

|---|---|

| 株式 | リスク・リターン高い |

| 投資信託 | リスク・リターン真ん中よりやや高い |

| 債券 | リスク・リターン真ん中よりやや低い |

| 預貯金 | リスク・リターン低い |

ポートフォリオやアセットアロケーションを考える際に、このリスクとリターンの関係を参考にしてみてください。

とくに初心者は分散投資がおすすめ

リスク許容度は人によって異なるため、一概には言えませんが、「卵を1つのかごに盛るな」という投資の格言からも分かる通り、とくに初心者は分散投資がおすすめです。この格言は、卵を1つのかごに入れておくと、かごを落とせばすべての卵が割れてしまう可能性があるという意味です。

そのため、いくつか別のかごに卵を分けて入れておけば、1つのかごを落としても他のかごがあるため、すべての卵を失わずに済むというわけです。多くの金融商品に分散したほうが、価格が変動した際に損失を抑える効果が期待できるでしょう。

もっとも、積立NISAの商品は金融庁の基準を満たした投資信託に限られています。投資信託は、様々な地域や資産を組み合わせて運用をしている金融商品です。そのため銘柄によってはあえて複数の投資信託を組み合わせる必要はないかもしれません。

2022年12月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 会社名 |  |

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 185本 | 183本 | 178本 | 157本 | 178本 | 158本 | 22本 | 7本 | 3本 | 1本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 100円 | 1,000円 | 1,000円 | 100円 |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

毎月 毎日 |

毎月 | 毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 |

| ポイント還元 | Tポイント dポイント Pontaポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | dポイント | ー | ー | ー | ー |

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※1) |

楽天カード 1%または0.2% (※2) |

au PAYカード 1% |

マネックスカード 1.1% |

ー | ー | ー | ー | ー | ー |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

30代におすすめ!積立NISAの目的別ポートフォリオ

30代は短期から長期まで幅広い投資が可能な年代です。例えば、老後資金のために投資を始めようと思えば、25~35年ほどの投資期間を確保できます。

30代は結婚や出産、マイホーム購入などの人生における大きな支出を控えている年代でもあり、子供が生まれれば教育資金を確保する必要があります。

ここでは、30代におすすめのつみたてNISAの目的別ポートフォリオを紹介します。

老後の資金を備えたい30代に!ポートフォリオを組むためのおすすめ銘柄

30代は老後までに時間的な余裕があるため、自分が続けられる金額を投資するのがおすすめです。長期間の投資となるとコストが気になりますが、長期間の投資をする際は、インデックスファンドなどの金融商品を積極的に取り入れましょう。

インデックスとは指標、ファンドとは投資信託のことで、インデックスファンドとは株価指数などの指標に連動した運用を目指す投資信託を指します。通常、ファンドの運用対象は目標となる株価指数に採用されているのとほぼ同じ銘柄群で構成され、組み入れ比率も指数への影響度に応じた割合となります。ベンチマーク(目安)となるインデックスには、日経平均株価、ダウ平均株価などの株価指数の他、債券指数、REIT(不動産投資信託)指数、コモディティ指数などがあります。

引用:SMBC日興証券「初めてでもわかりやすい用語集」

ドル・コスト平均法とは、価格が変動する商品に対して「常に一定金額を、定期的」に購入する方法です。投資金額を一定にすることで、価格が低いときには購入量(口数)が多く、価格が高いときには購入量(口数)が少なくなり、平均購入単価を抑えることが期待できます。

引用:三井住友銀行「ドル・コスト平均法とは?」

30代の投資初心者が老後資金のためにポートフォリオを考えるのであれば、年金積立金の運用や管理を行っている「年金積立金管理運用独立行政法人(GPIF)」が運用している比率を参考にするのもいいでしょう。

| 国内債券 | 外国債券 | 国内株式 | 外国株式 | |

|---|---|---|---|---|

| 資産構成割合 | 25% | 25% | 25% | 25% |

上表のとおり、基本ポートフォリオは外国株式25%、国内株式25%、国内債券25%、外国債券25%となっています。これらを参考にして、自分なりのポートフォリオを組んでみてください。

以下からは、つみたてNISAの銘柄の中で、老後の資金形成におすすめの銘柄をいくつかピックアップして紹介します。自分自身のリスク許容度に合わせて複数の銘柄を組み合わせましょう。もちろん1本の投資信託でさまざまな地域や資産を組み合わせている銘柄なら複数を組み合わせる必要はないかもしれません。

eMAXIS Slim 国内株式(日経平均)

| ファンド名 | eMAXIS Slim 国内株式(日経平均) |

|---|---|

| 運用会社 | 三菱UFJ国際投信 |

| 資産クラス | 国内株式 |

| トータルリターン(3年) | 10.79%(2022年7月末) |

| 信託報酬(税込) | 0.154% |

| 純資産総額 | 215億4,900万円(2022年8月2日) |

| 基準価額 | 1万2,737円(2022年8月2日) |

日経平均株価(配当込み)の動きと連動する投資信託で、日経225マザーファンドへ投資することで日本の株式に投資します。

他の日経平均株価に連動するタイプの投資信託と比べて信託報酬が低水準です。2022年7月末での累積リターンは、1ヵ月、3ヵ月、6ヵ月、1年、3年といずれもプラスになっています。

コストを抑えつつ積極運用ができるため、老後の資金作りにおすすめです。

購入・換金手数料なし>ニッセイ外国株式インデックスファンド

| ファンド名 | <購入・換金手数料なし> ニッセイ外国株式インデックスファンド |

|---|---|

| 運用会社 | ニッセイアセットマネジメント |

| 資産クラス | 外国株式 |

| トータルリターン(3年) | 17.54%(2022年7月末) |

| 信託報酬(税込) | 0.1023% |

| 純資産総額 | 4,030億1,500万円(2022年8月2日) |

| 基準価額 | 2万5,904円(2022年8月2日) |

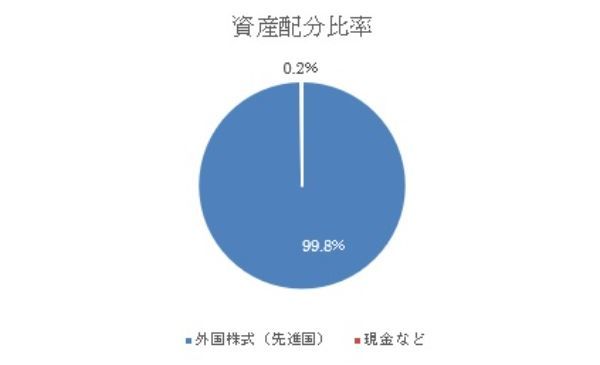

日本以外の主要な先進国の株式に投資する投資信託で、MSCIコクサイ・インデックス(配当金込み・円換算ベース)に連動します。実際には、ニッセイ外国株式インデックスマザーファンドに投資しています。

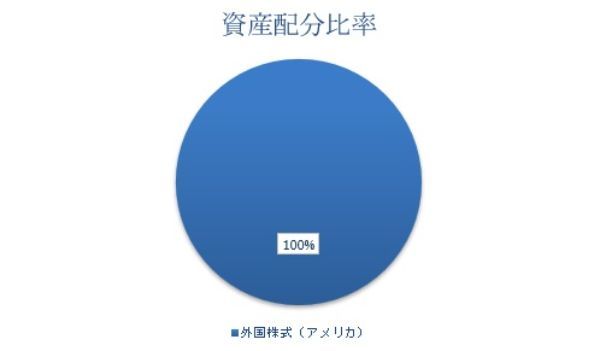

国別に見ると、最も組入比率が多いのがアメリカで74.1%、次にイギリス4.2%、カナダ3.5%と続きます。

老後資金に備えた投資では、国内外の株式資産を多めに持つことがおすすめです。ポートフォリオを組む際にはリスク分散のために、エリアを分ける必要もあります。国内株式以外に外国株式に投資する銘柄も組み入れておきましょう。

eMAXIS Slim新興国株式インデックス

| ファンド名 | eMAXIS Slim新興国株式インデックス |

|---|---|

| 運用会社 | 三菱UFJ国際投信 |

| 資産クラス | 外国株式(新興国のみ) |

| トータルリターン(3年) | 7.86%(2022年7月末) |

| 信託報酬(税込) | 0.187% |

| 純資産総額 | 848億7,500万円(2022年8月2日) |

| 基準価額 | 1万2,074円(2022年8月2日) |

新興国の株式市場の値動き(MSCIエマージング・マーケット・インデックス)に連動する投資信託です。実際には、新興国株式インデックスマザーファンドを通じて運用を行います。為替ヘッジをしていないため、為替の変動リスクを伴うのが特徴です。

国別で組入比率をチェックすると、最も多いのが中国で30%、次に台湾が16.1%、インド13.1%と続きます。老後の資金作りのために株式の比率を多くする場合は、リスク分散のためにも、国内株式、外国株式(先進国)、外国株式(新興国)に分けると効果的でしょう。

子供の教育資金を備えたい30代に!ポートフォリオを組むためのおすすめ銘柄

子供の教育資金のための投資では、できるだけ資産を減らさずに運用したいところです。大きな変動があると資金が必要な際に損失を出して資金を確保できない可能性があるからです。

できるだけリスクを抑えてリターンが期待できる投資信託を選ぶようにしましょう。ハイリスクハイリターンよりは、バランスが取れた投資になるようにポートフォリオを組むのがおすすめです。

銘柄についてもバランス型が中心です。さまざまな地域や資産を組み合わせている銘柄が多いので1本もしくは2本程度を運用するのがいいかもしれません。

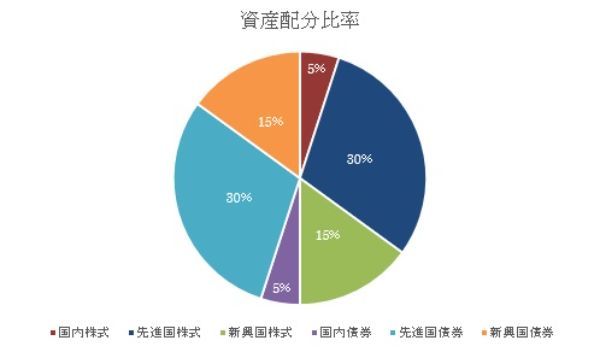

eMAXIS Slimバランス(8資産均等型)

| ファンド名 | eMAXIS Slimバランス(8資産均等型) |

|---|---|

| 運用会社 | 三菱UFJ国際投信 |

| 資産クラス | バランス |

| トータルリターン(3年) | 7.47%(2022年7月末) |

| 信託報酬(税込) | 0.154% |

| 純資産総額 | 1,535億8,100万円(2022年8月2日) |

| 基準価額 | 1万3,482円(2022年8月2日) |

教育資金のために投資するのであればバランスタイプがおすすめです。さまざまな資産にバランスよく投資しているため、リスクを抑えながら効率よく投資できるでしょう。

この銘柄は8資産に分散しており、株式や債券以外に国内外の不動産投資信託(REIT)にも投資しています。各資産のベンチマークに連動するように作られていますが、為替ヘッジを行わないため為替の変動による影響を受けます。

<購入・換金手数料なし>ニッセイ・インデックスバランスファンド4資産均等型

| ファンド名 | <購入・換金手数料なし> ニッセイ・インデックスバランスファンド(4資産均等型) |

|---|---|

| 運用会社 | ニッセイアセットマネジメント |

| 資産クラス | バランス |

| トータルリターン(3年) | 8.16%(2022年7月末) |

| 信託報酬(税込) | 0.154% |

| 純資産総額 | 223億8,600万円(2022年8月2日) |

| 基準価額 | 1万4,304円(2022年8月2日) |

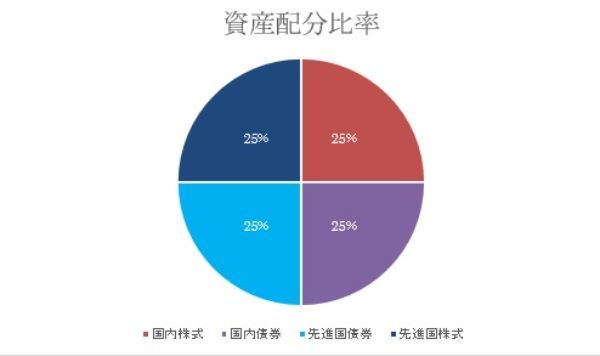

国内外の株式と債券の指数に連動する投資信託です。組入比率は各25%で、国内株式、国内債券、外国株式、外国債券となっています。

国内外の4資産に分散しているため、しっかりリスク分散に対応できているでしょう。

セゾン・バンガード・グローバルバランスファンド

| ファンド名 | セゾン・バンガード・グローバルバランスファンド |

|---|---|

| 運用会社 | セゾン投信 |

| 資産クラス | バランス |

| トータルリターン(3年) | 9.69%(2022年7月末) |

| 信託報酬(税込) | 0.56% ±0.02%程度 |

| 純資産総額 | 3,208億5,500万円(2022年8月2日) |

| 基準価額 | 1万9,401円(2022年8月2日) |

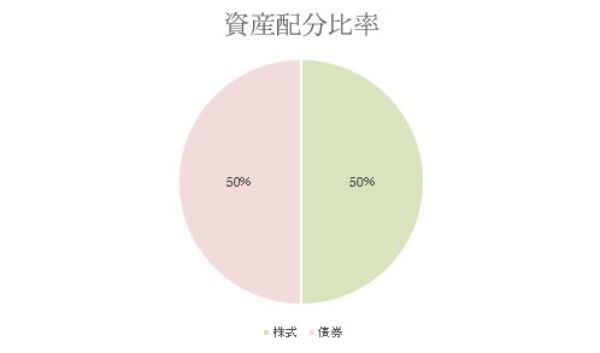

インデックスファンドへの投資によって世界の株式と債券に投資する投資信託で、組入比率は50%ずつです。この投資信託に投資すれば、世界30ヵ国以上の株式と10ヵ国以上の債券に投資することと同じになります。

株式は、先進国だけでなく新興国の株式も含まれています。株式と債券に分散投資しているため、教育資金に備えた投資に最適なリスクを抑えつつ、安定したリターンを得る可能性が高いでしょう。

純資産総額も3,000億円を超えており、人気のあるファンドと言えます。

マイホームの購入資金にしたい30代に!ポートフォリオを組むためのおすすめ銘柄

30代の場合、結婚や出産を機にマイホームの購入を検討する人もいるでしょう。マイホームの購入では数千万円という大きな支出になります。もっとも、現金一括で購入するより銀行などの金融機関で住宅ローンを組んで毎月返済していくのが一般的です。

この毎月の返済額を抑えるために、マイホームの購入では頭金を支払います。頭金は物件価格の1割から2割程度と言われており、例えば3,000万円の物件であれば300万円から600万円ほどです。

マイホームの頭金についても、教育資金と同じような性質があり、大きな損失を出して目標額を大きく下回ればマイホーム購入が先送りになるかもしれません。

世界経済インデックスファンド

| ファンド名 | 世界経済インデックスファンド |

|---|---|

| 運用会社 | 三井住友トラスト・アセットマネジメント |

| 資産クラス | バランス |

| トータルリターン(3年) | 8.34%(2022年7月末) |

| 信託報酬(税込) | 0.55% |

| 純資産総額 | 1,485億7,700万円(2022年8月2日) |

| 基準価額 | 2万8,357円(2022年8月2日) |

マイホーム資金に向けた投資も子供の教育資金と同じように、リスクを抑えてリターンを得るようなバランスタイプの投資信託がおすすめです。この銘柄であれば、国内外の株式と債券に50%ずつ投資します。

さらに、国内債券5%、国内株式5%、先進国債券30%、先進国株式30%、新興国債券15%、新興国株式15%(2022年2月末)といった具合に、世界のさまざまな金融商品に分散投資しているのが特徴です。

この組入比率は、地域別のGDP(国内総生産)総額の比率を参考に調整されます。

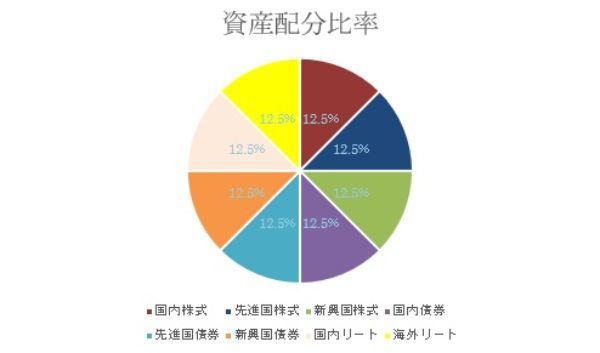

iFree8資産バランス

| ファンド名 | iFree8資産バランス |

|---|---|

| 運用会社 | 大和アセットマネジメント |

| 資産クラス | バランス |

| トータルリターン(3年) | 6.97%(2022年7月末) |

| 信託報酬(税込) | 0.242% |

| 純資産総額 | 432億9,900万円(2022年8月2日) |

| 基準価額 | 1万4,628円(2022年8月2日) |

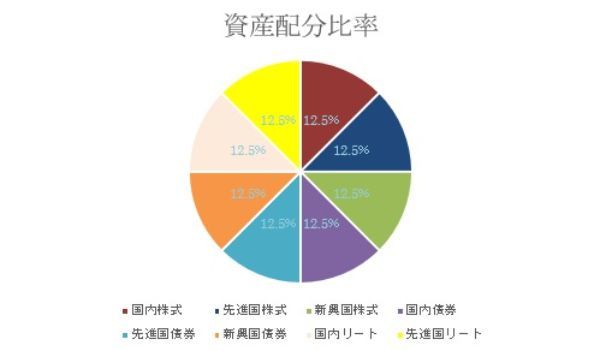

国内外の8つの金融資産に、均等に分散投資する投資信託です。8つに分散投資することで、万一のことがあっても他の金融商品がカバーする仕組みを採用しています。

これによって、マイホーム購入資金の投資としても安心でき、信託報酬も低水準のため運用にかかるコストも抑えられています。

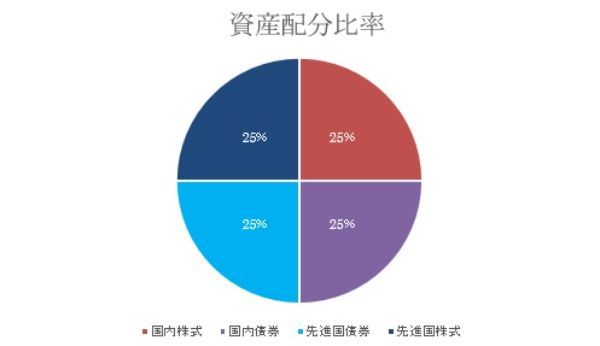

つみたて4資産均等バランス

| ファンド名 | つみたて4資産均等バランス |

|---|---|

| 運用会社 | 三菱UFJ国際投信 |

| 資産クラス | バランス |

| トータルリターン(3年) | 7.90%(2022年7月末) |

| 信託報酬(税込) | 0.242% |

| 純資産総額 | 111億1,300万円(2022年8月2日) |

| 基準価額 | 1万3,191円(2022年8月2日) |

国内外の株式と債券に投資する投資信託です。国内株式はTOPIXをベンチマークとして運用しており、組入比率はどれも25%ほどです。国別で見ると日本がもっとも多く、次にアメリカ、イギリスと続きます。

さまざまな金融商品を組み入れているため、投資のリスクを軽減しつつマイホームの資金確保につながるかもしれません。

投資に積極的で投資原資が欲しい30代に!ポートフォリオを組むためのおすすめ銘柄

自分が希望する投資をするためには、それ相応の原資が必要になります。一般的に、積立ニーサでは低コストのインデックスファンドをおすすめする傾向がありますが、投資に積極的でより多くの原資を確保したい場合は、アクティブ・ファンドを組み入れるのもひとつの手かもしれません。

ただし、アクティブ・ファンドはインデックスファンドに比べるとコストが高めです。また平均的な投資信託を上回る運用を目指しているため、ハイリスクハイリターンなのが特徴です。

引用:大和証券「金融・証券用語解説」

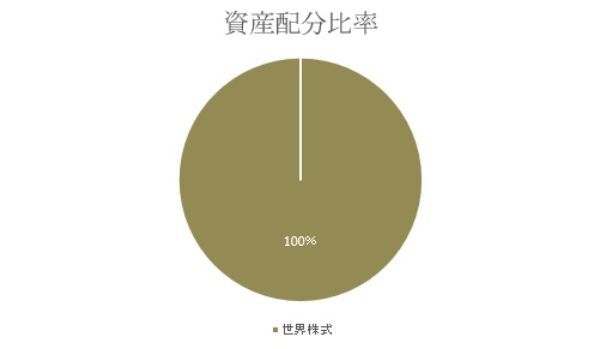

ひふみプラス

| ファンド名 | ひふみプラス |

|---|---|

| 運用会社 | ひふみ投信 |

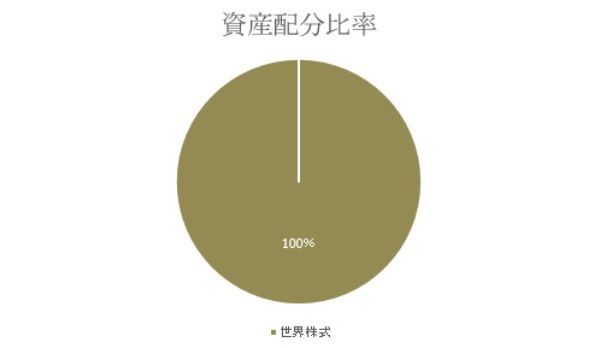

| 資産クラス | 世界株式 |

| トータルリターン(3年) | 5.78%(2022年7月末) |

| 信託報酬(税込) | 1.078% |

| 純資産総額 | 4,557億1,700万円(2022年8月2日) |

| 基準価額 | 4万4,525円(2022年8月2日) |

国内外の上場株式を対象にし、市場で割安と考えられる銘柄を選んで投資する投資信託です。超小型株から大型株までさまざまな銘柄に投資します。当該ファンドで直接運用するのではなく、ひふみ投信マザーファンドに投資することで実際の運用を行う仕組みです。

ファンドを構成する株式と現金の組入比率は状況によって変化します。割安と感じる銘柄が少ないときは現金の割合が高くなり、反対に割安銘柄が増えると株式が100%になることもあります。

短期間で結果を出しやすいという点では、投資のための原資を確保する銘柄としておすすめですが、結果が芳しくないこともあるため注意が必要です。

iFree NYダウ・インデックス

| ファンド名 | iFree NYダウ・インデックス |

|---|---|

| 運用会社 | 大和アセットマネジメント |

| 資産クラス | 外国株式(米国株式) |

| トータルリターン(3年) | 15.82%(2022年7月末) |

| 信託報酬(税込) | 0.2475% |

| 純資産総額 | 379億6,300万円(2022年8月2日) |

| 基準価額 | 2万5,190円(2022年8月2日) |

NYダウとは「ダウ・ジョーンズ工業株価平均」のことで、「ダウ平均株価」とも呼ばれる株価指数です。特徴は、適宜企業の入れ替えが行われることです。企業の成長性や知名度を基準に、米国を代表する30銘柄が選出されます。

参照:マネックス証券「マネクリ」

購入時手数料は無料、保有期間中の信託報酬は低水準と、運用費用が抑えられるのが魅力です。

セゾン資産形成の達人ファンド

| ファンド名 | セゾン資産形成の達人ファンド |

|---|---|

| 運用会社 | セゾン投信 |

| 資産クラス | 世界株式 |

| トータルリターン(3年) | 12.54%(2022年7月末) |

| 信託報酬(税込) | 1.34% ±0.2%程度 |

| 純資産総額 | 2,016億3,000万円(2022年8月2日) |

| 基準価額 | 3万969円(2022年8月2日) |

複数のファンドへの投資を通じて、世界の株式に分散投資するアクティブ・ファンドです。長期的に高いリターンが期待できる株式に投資しており、エリアは日本に限らず北米や欧州、新興国などさまざまです。いずれも個別銘柄選択に特化したものばかりです。為替ヘッジを行わないため、為替の変動も基準価額の変動要因となります。

年間の収益率の推移を見ると、2021年までの10年間でマイナスになっている年は1回、収益率が5%以下の年は2回、それ以外は10%以上の収益率です。中には56.01%という年もありました。

2022年12月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 会社名 | |

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 185本 | 183本 | 178本 | 157本 | 178本 | 158本 | 22本 | 7本 | 3本 | 1本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 100円 | 1,000円 | 1,000円 | 100円 |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

毎月 毎日 |

毎月 | 毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 |

| ポイント還元 | Tポイント dポイント Pontaポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | dポイント | ー | ー | ー | ー |

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※1) |

楽天カード 1%または0.2% (※2) |

au PAYカード 1% |

マネックスカード 1.1% |

ー | ー | ー | ー | ー | ー |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

ポートフォリオの選び方7つのポイント

「ポートフォリオを組む」と言われても、投資初心者にとっては何から始めたらよいのか迷う人もいるでしょう。順を追って説明するので、こちらを参考にポートフォリオを組んでみてください。ポイントは主に7つあります。

ここからはポートフォリオの組み方や銘柄の選び方のポイントを紹介します。

- 目的を決める

- リスクとリターンのバランスを考える

- 地域・時間を分散させる

- インデックスとアクティブの違いを押さえる

- 純資産残高を指標にする

- 長期的な視点を持つ

- 信託報酬の安いものを選ぶ

ここからはポートフォリオの組み方や銘柄の選び方のポイントを一つひとつ丁寧に紹介します。

目的を決める

まずは、どのような目的で投資を始めるのか、そして目標の金額といつまでに達成したいのかを考えてみてください。

目的と目標を決めることで期間が定まるため、毎月の積立金額や想定する運用利回りなどを考えやすくなります。想定する運用利回りが分かると、投資におけるリスクについても見えてくるでしょう。

リスクとリターンのバランスを考える

毎月の積立金額が少ないにもかかわらず想定する運用利回りが大きいと、自然とリスクが高まります。「ハイリスクでの運用でもOK」ならば問題ありませんが、自分にとってのリスク許容度を超えているような状況であれば、毎月の積立金額や想定運用利回りを考え直す必要があるでしょう。

リスクとリターンのバランスを見て、自分に適したポートフォリオを見つけてください。

地域・時間を分散させる

ポートフォリオを組む目的は分散投資です。分散投資することでリスクを軽減できるため、投資初心者には欠かせません。

分散投資をする際には、資産の分散はもちろんのこと、投資する地域、時間の分散も必要です。時間の分散とは、つみたてNISAの投資方法のように毎月決まった金額で投資することを言います。

そうすることで前述したドル・コスト平均法の恩恵を得られる可能性があります。

インデックスとアクティブの違いを押さえる

実際に銘柄を選ぶ際には、インデックスとアクティブについて理解しておきましょう。インデックスはパッシブ運用と呼ばれることもあります。

【インデックスとアクティブの目標の違い】

| インデックス型 | アクティブ型 |

|---|---|

| 指標に連動した運用成果を目標 | 指標を上回る運用成果を目標 |

いずれもつみたてNISAで購入できますが、インデックス型のファンドが多いです。インデックスとアクティブの違いを理解しておく理由は、リスクを考える際に必要だからです。

同じインデックスでもリスク度は違う

同じインデックス型でもファンドによってリスクは異なります。例えば、先進国株式のインデックスファンドと新興国株式のインデックスファンドで考えてみましょう。

先進国は比較的社会情勢が円熟しているため比較的値動きが安定しています。反対に新興国は、ブラジルやアフリカなど社会・経済的に成長が期待される地域です。そのため急成長が期待できる反面、政治不安や債務不履行などのネガティブな情報によって、値動きが大きくなる可能性があります。

長期的な視点を持つ

長期的な視点での投資はリスク低減につながるため、投資初心者に向いています。数カ月や数年などの短期間で結果を出そうとすると、どうしてもリスクが高い銘柄を選定する必要があります。

30代からの投資であれば、長期的な視点で考えられます。投資を検討しているのであれば、早めに目的と目標の設定をするなど行動しましょう。

純資産残高を指標にする

純資産残高を調べると、その投資信託の規模を確認できます。運用状況が良い、人気がある投資信託は、資金が流入しやすいため純資産残高が大きくなる傾向にあります。反対に運用状況が悪くて人気がない投資信託は、解約が増えるため純資産残高が小さくなっています。

純資産残高が減ると、満期前に投資家にお金を返す早期償還する可能性があるため、1つの指標としてチェックしてみてください。

引用:auカブコム証券「金融/証券用語集」

信託報酬の安いものを選ぶ

信託報酬は投資信託の運用や管理にかかる費用のことで、投資家にとってコストとなる部分です。運用期間中に間接的に負担しているため、長期運用を行うつみたてNISAでは信託報酬ができるだけ安いものを選びましょう。

20代・40代・50代におすすめのポートフォリオは?

これまで30代におすすめのつみたてNISAのポートフォリオを詳しく紹介しました。ただ、中には20代や50代など他の年代が気になった人もいるでしょう。そこで20代・40代・50代におすすめの銘柄についても紹介しましょう。

いずれも3銘柄ずつ紹介しますので、ポートフォリオを組む際に参考にしてみてください。

20代ポートフォリオを組むためのおすすめ銘柄

20代は投資初心者が多く、投資への勉強時間もなかなか作れない可能性があります。また、社会人になったばかりで投資資金も少ないでしょう。長期運用をイメージして、コツコツ投資するのがおすすめです。

少額でも長期運用によって複利効果が期待でき、効率的に資産を増やせる可能性があります。

複利とは利息の計算方法のひとつで、一定期間ごとに利息を元本に組み入れ、その元本に対して利息が計算される方法です。

引用:SMBC日興証券「初めてでもわかりやすい用語集」

| 銘柄 | 特徴 | 資産クラス |

|---|---|---|

| SBI・V・S&P500インデックス・ ファンド(愛称:SBI・V・SP500) |

アメリカの株価指数S&P500指数に 連動するように作られた投資信託 |

外国株式(米国) |

| eMAXIS Slim 新興国株式インデックス | 新興国の株式市場の指標に連動 するように作られた投資信託 |

外国株式(新興国) |

| SBI・全世界株式インデックス・ ファンド(愛称:雪だるま(全世界株式)) |

全世界の株式市場の状況に 連動するように作られた投資信託 |

国内外の株式 |

40代ポートフォリオを組むためのおすすめ銘柄

40代から老後を見据えてつみたてNISAで資金作りをすることも可能です。まだ20年から25年ほどの期間を確保できるからです。

| 銘柄 | 特徴 | 資産クラス |

|---|---|---|

| eMAXIS Slim 全世界株式 (オール・カントリー) |

日本を含めた先進国と新興国の株式市場と 同じような動きになるように作られた投資信託 |

世界株式 |

| 楽天・全米株式インデックス・ファンド | アメリカの上場株式約4,000銘柄に 投資可能な投資信託 |

外国株式(米国) |

| Smart-I 8資産バランス (安定成長型) |

国内・先進国・新興国の8資産に投資する投資信託。 (債券・株式・REIT) |

バランス |

50代ポートフォリオを組むためのおすすめ銘柄

50代は老後の生活が近づいているため、できるだけ資産を減らさずに運用しましょう。ただ、子育てがひと段落していたり年収が高かったりと、投資資金が多いケースもあるでしょう。

ポートフォリオを組む際には、世界株式を多めに入れつつ債券での運用を行ったり、国内の債券と株式、外国の債券と株式を組み合わせたりするのもおすすめです。

【50代ポートフォリオを組むためのおすすめ銘柄】

| 銘柄 | 特徴 | 資産クラス |

|---|---|---|

| 世界経済インデックスファンド | 世界の債券と株式に分散投資する投資信託。 組入比率はGDP総額の比率を参考にしている |

バランス |

| ダイワ・ライフ・バランス30 | 世界の債券と株式に分散投資する投資信託。 ただし株式の比率は30%になるように調整されている |

バランス |

| 三井住友・DC年金バランス30(債券重点型) 愛称:マイパッケージ |

世界の債券と株式に分散投資する投資信託。 ただし株式の比率は30%になるように調整されている |

バランス |

積立NISAを始めるなら取り扱い銘柄の多いネット証券

30代から積立ニーサを始めるなら、取り扱い銘柄が多いネット証券がおすすめです。ニーサ口座は、金融機関のなかで1つしか開設できません。主要な証券会社は下記の10社です。

SBI証券

楽天証券

松井証券

マネックス証券

auカブコム証券

岡三オンライン

DMM.com証券

SMBC日興証券

大和証券

野村證券

ここでは、利便性が高く取り扱い銘柄の多いネット証券5社を紹介します。

SBI証券

- 受け取りポイントを3つから選べる+Vポイントも受け取れる

- 「毎週積立」を選べるのは5社でSBI証券だけ

SBI証券は受け取れるポイントを「Tポイント」「dポイント」「Pontaポイント」の3つから選べ、さらに三井住友カードから手続きを行うと「Vポイント」も受け取れます。好きなポイントを指定して受け取れるのは、5社のなかでSBI証券だけです。

さらに「毎週積立」もSBI証券でしか選べません。積立タイミングを柔軟に設定したいならSBI証券に積立ニーサを申し込みましょう。

| 取扱銘柄数 | 183本 |

|---|---|

| 販売手数料 | 無料 |

| 最低投資金額 | 100円 |

| ポイント還元 | Tポイント、dポイント、Pontaポイント、Vポイント |

| クレジットカード決済ポイント還元率 | 0.5%(※1) |

| 積立コース | 毎日、毎週、毎月 |

※1.一部のカードは1.0%または2.0%

SBI証券の積立NISAに関するいい口コミ

- 取扱銘柄が豊富

-

SBI証券のつみたてNISAは、取扱銘柄が豊富な点が一番のメリットだと思います。私は購入資金の残高不足を防ぐため銀行から自動で振替するようにしているのですが、その振替時の手数料をSBI証券が負担してくれるのもお得です。毎日積み立てができるのも、リスクを減らせる点からおすすめです。

40代・男性

- つみたてNISAでVポイントが貯まる!

-

三井住友カードでつみたてNISAをすると200円につきVポイントが1ポイント貯まり、効率的にポイントを貯められます。また、SBI証券のつみたてNISAは取扱銘柄数が多いのがメリットです。人気のインデックスファンドの取扱数も多く、「毎月いくらこの商品を購入する」などの細かい設定も簡単で使いやすいです。

30代・女性

SBI証券の積立NISAに関するよくない口コミ

-

投資額の変更が面倒いつでも投資額を変更できるのはいいのですが、変更手続きはやはり手間がかかります。面倒だな……と思っているうちにどうでもよくなってしまい、やらずに終わってしまいます。もう少し手軽に手続きができたらいいと思います。

40代・男性

- 気軽に相談できない

-

すべてネット経由での操作なので、パソコンやスマホが苦手な人には使いにくいかもしれません。気軽に誰かに相談することができず、自分で全部決めないといけないので不安が解消できない点がデメリットです。

40代・男性

楽天証券

- 取扱銘柄数がSBI証券と並びトップクラス

- 楽天ポイントが貯まる

楽天証券のつみたてNISA取扱銘柄数は181本と非常に充実しています(2022年6月16日時点)。より多くの選択肢から選びたい人は楽天証券でつみたてNISAを始めましょう。楽天ポイントを貯めている人にもおすすめです。

| 取扱銘柄数 | 181本 |

|---|---|

| 販売手数料 | 無料 |

| 最低投資金額 | 100円 |

| ポイント還元 | 楽天ポイント |

| クレジットカード決済ポイント還元率 | 1.0%(※1) |

| 積立コース | 毎日、毎月 |

※1.2022年9月以降は0.2%または1.0%

楽天証券の積立NISAに関するいい口コミ

- ポイントが使えてうれしいです!

-

楽天証券のつみたてNISAを選んだ一番の理由は、買い物で貯まった楽天ポイントを投資に使えるからです。毎月100円から積み立てを始められますし、つみたてNISAを楽天カードで支払うと、その分もポイントがもらえるのもうれしいです。

30代・女性

- 楽天カードを使って満足度アップ

-

楽天カードを使うとポイントが発生するので、とても助かっています。取扱銘柄が多いのもメリットです。選べない銘柄も中にはありますが、それでも現状で満足できています。

30代・男性

楽天証券の積立NISAに関するよくない口コミ

- つみたてNISA専用アプリがほしい

-

おおむね満足していますが、あえて挙げるならつみたてNISA専用のアプリがない点がデメリットです。株式トレードのアプリで、つみたてNISAの内容もあわせて見なくてはならないので使いにくいです。

40代・男性

- アプリがつみたてNISAには向いていない

-

楽天証券のiSPEEDというアプリがあるのですが、つみたてNISAの確認には向いてないと思います。個別株など専用に作られているようで、つみたてNISAで確認できるのは、投資金額とか変動利率、買付可能額ぐらいです。詳細を確認したい場合は、パソコンサイトに飛んで確認するので手間です。

40代・女性

マネックス証券

- 通常カードでもクレジットカード還元率が1.1%

- 貯まったポイントは「amazonギフト券」などに交換可能

マネックス証券は、クレジットカードの「マネックスカード」でつみたてNISAを決済でき、最大1.1%のマネックスポイントを受け取れます。年会費は初年度無料で年1回以上利用すれば次年度も年会費がかかりません(利用がない場合の年会費は550円)。

貯まったマネックスポイントは、以下のポイントサービスと交換できます。

【マネックスポイントと交換できるポイントサービス一覧】

・dポイント(1マネックスポイント=1dポイント)

・Tポイント(50マネックスポイント=50Tポイント)

・Pontaポイント(1マネックスポイント=1Pontaポイント)

・nanacoポイント(50マネックスポイント=50nanacoポイント)

・WAONポイント(100マネックスポイント=100WAONポイント)

・ANAマイル(1,000マネックスポイント=250ANAマイル)

・JALマイル(1,000マネックスポイント=250JALマイル)

| 取扱銘柄数 | 152本 |

|---|---|

| 販売手数料 | 無料 |

| 最低投資金額 | 100円 |

| ポイント還元 | マネックスポイント |

| クレジットカード決済ポイント還元率 | 1.1% |

| 積立コース | 毎日、毎月 |

カードでの投信積立決済では、マネックスポイント還元率が1.1%となります。

(引用元:PR TIMES|マネックス証券株式会社|投資信託残高1兆円突破のお知らせ)

マネックス証券の積立NISAに関するいい口コミ

- 豊富な商品ラインアップ

-

豊富な商品ラインアップ マネックス証券は、つみたてNISAの取り扱い商品が150件以上あるので、自分に合った商品がきっと見つかります。ツールでランキングやパフォーマンスも見られるので、投資の知識が少ない人には役立つと思います。年間上限額の40万円を使い切り設定すると、限度枠を無駄にすることなく運用できます。ネット証券なので利用料を安く抑えることができるので、おすすめです。

40代・男性

- 少額からでも始めやすい

-

マネックス証券なら100円からでもつみたてNISAを始められます。積立金額が小さいことがメリットです。投資信託の購入手数料も全銘柄無料なので手軽に投資を始められるところが良い面だと思います。

30代・男性

マネックス証券の積立NISAに関するよくない口コミ

- 積立頻度の選択肢が少ない

-

積立頻度の選択肢がSBI証券に比べて少ない点がデメリットです。

40代・男性

- NISAの切り替え手続きが難しかった

-

一般NISAとつみたてNISAの切り替えがちょっとむずかしいところがデメリットです。WEBで切り替えができませんでした。それ以外は特にデメリットはありません。

30代・男性

auカブコム証券

- auユーザーはクレジットカード還元率が最大5.0%

- 株式手数料が最大5.0%割り引かれる「NISA割」がお得

auカブコム証券のクレジットカード決済ポイント還元率は1.0%ですが、指定のau回線契約者はさらに4.0%、指定のUQ mobile回線契約者は2.0%上乗せされます。これだけのポイント還元は、5社のなかでも他にありません。auユーザーがお得につみたてNISAを始めるならauカブコム証券が有望でしょう。

auカブコム証券には「NISA割」というサービスがあり、同社でつみたてNISA口座を開設すると課税口座における株式手数料が最大5.0%割り引かれます。課税口座を併用したい人にも向いているでしょう。

| 取扱銘柄数 | 171本 |

|---|---|

| 販売手数料 | 無料 |

| 最低投資金額 | 100円 |

| ポイント還元 | Pontaポイント |

| クレジットカード決済ポイント還元率 | 1.0%(※1) |

| 積立コース | 毎月 |

※1.指定のau回線契約者は最大5.0%、指定のUQ mobile回線契約者は最大3.0%

auカブコム証券の積立NISAに関するいい口コミ

- auユーザーにおすすめです

-

「つみたてNISAを利用しながら株取引もしたい」という人には、手数料が割引される「NISA割」があります。他社にはないサービスなので、大きなメリットだと思います。つみたてNISA用のシミュレーション機能も利用できます。積み立てたい金額、期間を入れれば簡単に計算してくれ、わかりやすく便利でした。

40代・男性

- 手軽にで使いやすい

-

信託報酬の低いインデックスファンドがそろっていたことと、メインバンクとして利用していたスルガ銀行の口座から、手数料がかからずに自動引き落としで積み立てできるのが一番の魅力でした。手続きや操作も簡単で分かりやすかったです。

30代・女性

auカブコム証券の積立NISAに関するよくない口コミ

- ホームページが見づらい

-

ホームページ画面が少し見づらいかなと思います。また他社に比べてauカブコム証券のつみたてNISAは、投資信託の本数があまり多くないと聞きました。ただ私自身は本数に関してはそこまで不便を感じていません。

40代・男性

- つみたてNISA専用のアプリがない

-

つみたてNISA専用のアプリがないので、毎回設定などはパソコンやスマホのブラウザを経由する必要があるのが面倒です。

30代・女性

松井証券

- スマホで完結できる「投信アプリ」が便利

- ネット証券なのに投資相談ができる

松井証券のスマートフォン向けアプリ「投信アプリ」は、投資信託サービスの全機能を搭載しています。つみたてNISAも対応しているため、設定のためにブラウザから検索してログインする手間がありません。

充実したサポート体制があることも松井証券の強みです。「投信サポート」は、投資信託全般に関して専門スタッフに相談できるため初心者も安心でしょう。個別の株式に投資したい場合も「株の取引相談窓口」を利用すれば相談しながら投資可能です。

| 取扱銘柄数 | 173本 |

|---|---|

| 販売手数料 | 無料 |

| 最低投資金額 | 100円 |

| ポイント還元 | 松井証券ポイント |

| クレジットカード決済ポイント還元率 | ─ |

| 積立コース | 毎月 |

松井証券の積立NISAに関するいい口コミ

- 電話相談ですぐに対応してもらえた

-

投資の知識は全くなかったのですが、松井証券なら初心者でも手軽だと聞いて始めてみました。登録も案外スムーズにできて、銘柄数も豊富でよかったです。また、わからないことがあったときに電話相談をしたのですが、すぐに対応してもらえました。

20代・女性

- チャットやQ&Aが使いやすい

-

アプリは画面が見やすく操作性も抜群です。やや情報量が少ない気がしますが……。わからないことがあったときは、電話だけでなくチャットやQ&Aで問題が解決できるので、電話嫌いの自分にぴったりのサービスだと思いました。

30代・その他

松井証券の積立NISAに関するよくない口コミ

- 申し込みから積立開始まで時間がかかった

-

申し込みをしてから積み立てまで2ヵ月ほどかかりました。もっと早くできるようになれば便利なのにと思いました。

20代・女性

- 松井証券ポイントに不満

-

松井証券ポイントの使い勝手が悪いのが不便です。

30代・男性

2022年12月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 会社名 | |

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 185本 | 183本 | 178本 | 157本 | 178本 | 158本 | 22本 | 7本 | 3本 | 1本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 100円 | 1,000円 | 1,000円 | 100円 |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

毎月 毎日 |

毎月 | 毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 |

| ポイント還元 | Tポイント dポイント Pontaポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | dポイント | ー | ー | ー | ー |

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※1) |

楽天カード 1%または0.2% (※2) |

au PAYカード 1% |

マネックスカード 1.1% |

ー | ー | ー | ー | ー | ー |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

積立NISAの30代ポートフォリオ例についてのQ&A

■保有資格

証券外務員一種

2級ファイナンシャル・プランニング技能士

■保有資格

証券外務員一種

2級ファイナンシャル・プランニング技能士

【こちらの記事も読まれています】