2024年からの新NISAはどう変わるのでしょう。現行NISAからの変更点は主に5点あります。

2022年12月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 会社名 |  |

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 185本 | 183本 | 178本 | 157本 | 178本 | 158本 | 22本 | 7本 | 3本 | 1本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 100円 | 1,000円 | 1,000円 | 100円 |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

毎月 毎日 |

毎月 | 毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 |

| ポイント還元 | Tポイント dポイント Pontaポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | dポイント | ー | ー | ー | ー |

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※1) |

楽天カード 1%または0.2% (※2) |

au PAYカード 1% |

マネックスカード 1.1% |

ー | ー | ー | ー | ー | ー |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

新NISAでどう変わる?現行NISAとの変更点は?

現行の一般NISAでは5年、つみたてNISAでは20年と制限されていた非課税期間が無期限となり、これら2つの併用も実質的に可能になるなど、利用者にとって大幅にメリットが増える改正が予定されています。

現行のNISAと新しいNISAの違いを見てみましょう(表1)。なお、これらは2023年3月時点の情報を元にしていますので、今後変更されるかもしれないことには留意してください。

| 現行のNISA | 新しいNISA | |||

|---|---|---|---|---|

| つみたてNISA | 一般NISA | つみたて投資枠 | 成長投資枠 | |

| 制度の併用 | 不可 | 可能 | ||

| 年間投資枠 | 40万円 | 120万円 | 120万円 | 240万円 |

| 非課税 保有期間 |

20年 | 5年 | 無期限 | 無期限 |

| 非課税 保有限度額 |

800万円 | 600万円 | 1,800万円 | |

| 1,200万円 (内数) |

||||

| 非課税枠の 再利用 |

不可 | 可能 (売却分が再利用できる) |

||

| 投資可能期間 (口座開設期間) |

2018~2042年 | 2014~2023年 | 2024年~(恒久化) | |

| 投資対象商品 | 積立・分散投資に 適した一定の 投資信託 |

上場株式・ 投資信託等 |

積立・分散投資に 適した一定の 投資信託 |

上場株式・ 投資信託等 (一部、ハイリスク 商品などを除外) |

| 投資方法 | 積立方式 | 制限なし | 積立方式 | 制限なし |

| 対象年齢 | 20歳以上(~2022年) 18歳以上(2023年) |

18歳以上 | ||

※2023年に制度が終了するジュニアNISAについて本記事では省略

現行のNISAには「つみたてNISA」と「一般NISA」があり、新しいNISAではそれぞれ「つみたて投資枠」と「成長投資枠」に名称が変更されます。

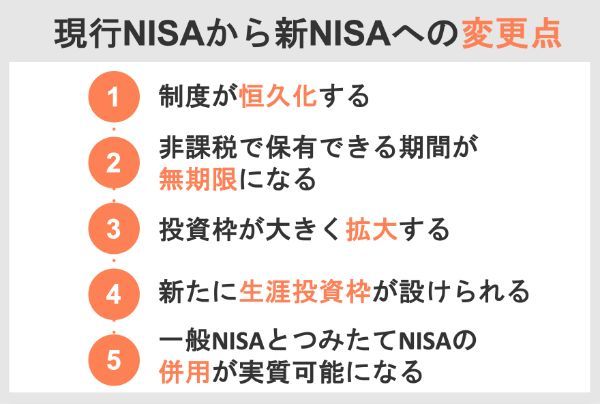

ここからは具体的に、現行NISAのどのような点が変更されるのか、主に次の5つをご紹介します。

変更点1 制度が恒久化する

新しいNISAでは、投資可能期間が恒久化され、2024年以降いつでも期限を気にせずに非課税枠を利用できます。

現行のNISAでは、つみたてNISAは2042年まで、一般NISAは2023年までの期間限定の制度です。しかし新しいNISAでは、制限がなくなり投資可能期間が恒久化されます。

なお現行のつみたてNISAの口座開設期間は2023年末までとなります。

| 現行のNISA | 新しいNISA | |||

|---|---|---|---|---|

| 投資可能期間 (口座開設期間) |

つみたてNISA | 一般NISA | つみたて投資枠 | 成長投資枠 |

| 2018~2042年1 | 2014~2023年 | 2024年~(恒久化) | ||

これまでのつみたてNISAでは投資可能期間が2042年までと決まっていたため、非課税投資枠の800万円を最大限利用するためには、「2023年までに開始し、かつ年間40万円積立」という条件を満たす必要がありました。

この条件では、2023年までに成人に達していない人は開始年齢が遅れるため、枠を使い切ることができません。また貯金が少なく年間40万円を捻出する余裕がない人などにも不利と考えられていました。

新しいNISAでは、投資可能期間が恒久化されることで、18歳以上のすべての人が好きなタイミングでNISA制度を利用できるようになります。

積立投資は若い時から始める方が有利です。いつでも開始できるからと後回しにせず、少額からでもスタートすることが大切です。

松岡紀史(ファイナンシャル・プランナー、ライツワードFP事務所)

変更点2 非課税で保有できる期間が無期限になる

現行のNISAでは、非課税で保有できる期間に制限があるのに対し、新しいNISAでは非課税保有期間が無期限となります。

| 現行のNISA | 新しいNISA | |||

|---|---|---|---|---|

| 非課税保有期間 | つみたてNISA | 一般NISA | つみたて投資枠 | 成長投資枠 |

| 20年 | 5年 | 無期限 | ||

NISAで購入した金融商品は、現行のNISAの場合、一般NISAは5年後、つみたてNISAなら20年後に非課税枠ではなくなるため、売却もしくは課税口座に移さなければなりません。

その時点で損失が出ていれば、税金の面で損をしてしまう可能性もありました。これは、NISA口座の損益を他の課税口座と損益通算できないためです。

損益通算

譲渡益などの利益から、譲渡損などの損失を差し引くことができる制度。

例えば、その年の譲渡益が10万円、譲渡損が4万円だった場合、10万円から4万円を差し引いた6万円が課税の対象になります。

出典:投資の時間|日本証券業協会

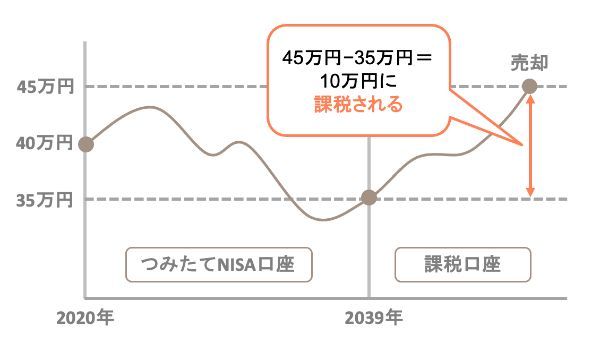

例えば、2020年につみたてNISAで投資をした40万円が、20年後に35万円になっていたとします。その時点で売却する場合、5万円の損失は他の課税口座で取引した利益と損益通算できません。

また、課税口座に移した場合は35万円が新たな取得価額となります。これが、45万円に値上がりした時点で売却すると10万円(45万円-35万円)の利益が出たとみなされます。

この場合、10万円の20%となる2万円の税金が課せられるのです。

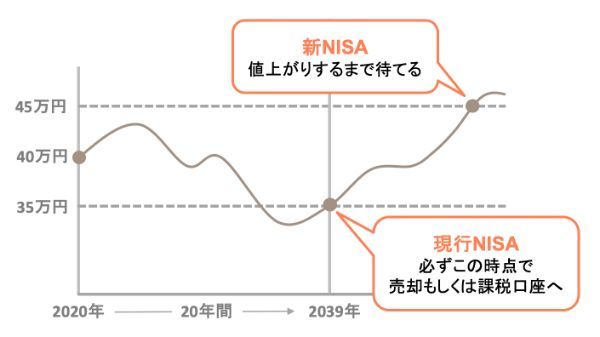

一方、新しいNISAでは非課税保有期間が無期限になるため、損失が出ても投資元本を超えるまで(値上がりするまで)非課税で保有し続けることができるようになります。

上の例でいうと、20年後35万円まで値下がりしていたとしても、45万円まで値上がりするまで保有して売却すれば、NISA制度のメリットを活かせます。

とは言っても、20年後に大恐慌が起こっている確率もゼロではなく、実際そのような事態を懸念していた人も多いのではないでしょうか。今回の改正ではそのような心配をする必要がなくなります。

松岡紀史(ファイナンシャル・プランナー、ライツワードFP事務所)

変更点3 投資枠が大きく拡大する

新しいNISAでは、年間の投資枠も大きく拡大します。

現行のNISAでは、つみたてNISAが毎年40万円、一般NISAは毎年120万と上限が決まっており、制度の併用もできません。

しかし新しいNISAでは、つみたて投資枠が120万円、成長投資枠は240万円が可能になり、2つの枠の併用もできるようになります。つまり新しいNISAでは最大で年間360万円まで投資できるようになるのです。

| 現行のNISA | 新しいNISA | |||

|---|---|---|---|---|

| 年間投資枠 | つみたてNISA | 一般NISA | つみたて投資枠 | 成長投資枠 |

| 40万円 | 120万円 | 120万円 | 240万円 | |

この改正は、特につみたてNISAで長期的に積立投資を行う人にメリットがあります。NISAで運用した場合の利益と課税口座(特定口座や一般口座)の場合の利益を比較してみましょう(表2)。

| 1ヵ月の 積立金額 |

運用率 | 投資元本 | 15年後の資産 | 税引き前の利益 (NISA口座) |

税引き後の利益 (課税口座) |

利益の差 |

|---|---|---|---|---|---|---|

| 3万3,333円 (つみたてNISA の上限) |

3% | 599万 9,940円 |

758万 4,595円 |

158万 4,655円 |

126万 7,724円 |

31万 6,931円 |

| 5% | 599万 9,940円 |

894万 6,665円 |

294万 6,725円 |

235万 7,380円 |

58万 9,345円 |

|

| 5万円 | 3% | 900万円 | 1,137万 7,006円 |

237万 7,006円 |

190万 1,605円 |

47万 5,401円 |

| 5% | 900万円 | 1,342万 132円 |

442万 132円 |

353万 6,106円 |

88万 4,026円 |

|

| 10万円 | 3% | 1,800万円 | 2,275万 4,012円 |

475万 4,012円 |

380万 3,210円 |

95万 802円 |

| 5% | 1,800万円 | 2,684万 265円 |

884万 265円 |

707万 2,212円 |

176万 8,053円 |

※シミュレーション上税率は一律20%と仮定しています

まず目につくのが、15年後の資産の差です。

【15年後の資産の差】

・現行のつみたてNISA(月3万3,333円を投資)……約895万円

・新NISA(月10万円を投資)……約2,684万円

現行のつみたてNISAの上限(1ヵ月3万3,333円)を投資した場合、15年間を5%で運用できたとしても約895万円です。

これが、新しいNISAで積立額を10万円にして15年間を5%で試算してみると約2,684万円となります。つみたてNISAを老後資金の形成を目的として利用する人にとっては、一つの目安とされる2,000万円(いわゆる2,000万円問題)もクリアできるため、安心といえるのではないでしょうか。

NISA口座で運用した時と課税口座にの場合の利益の差も、投資額が大きくなるほど広がっていることがわかります。

特に10万円を15年間運用したケースを見てみると、運用率が3%では約95万円、5%では約176万円の差が生じています。これは、特別な手法を用いたのではなく、単にNISA口座で投資したことにより生じる利益の差です。

このように新しいNISAでは、非課税となる年間枠が拡大することで、特に長期的な積立投資を考えている人には資産をより大きく増やせる可能性があります。

変更点4 新たに生涯投資枠が設けられる

新しいNISAでは、非課税保有上限額(1,800万円)が新たに設けられます。

現行のNISAでは、年間投資枠と非課税期間が決まっているため、非課税で保有できる金額には実質的な限度があります。

一方で、新しいNISAでは投資可能期間が恒久化されるため、何かしらの制限をつけないといくらでも非課税で保有や運用ができてしまいます。

そこで新たに設けられたのが非課税保有上限額(以下、通称として「生涯投資枠」)です。これは、生涯のうち非課税で保有できる総額を決めた枠のことを指します。生涯投資枠は、NISA口座内全体で1,800万円、そのうち成長投資枠は1,200万円が上限です。

ただし成長投資枠は、必ずしも使う必要はなく、つみたてNISA枠で1,800万円利用することもできます。

| 現行のNISA | 新しいNISA | |||

|---|---|---|---|---|

| 非課税保有限度額 | つみたてNISA | 一般NISA | つみたて投資枠 | 成長投資枠 |

| 800万円 | 600万円 | 1,800万円 | ||

| 1,200万円(内数) | ||||

この生涯投資枠は、購入時の金融商品の価額で判断されます。例えば100万円で購入した金融商品が200万円に増えたとしても、利用している枠は100万円と計上されます。

さらに生涯投資枠は、一度枠を使っても金融商品を売却すると再利用できるという特徴があります。

現行のNISAでは投資枠を使って商品を購入すると、そのまま保有しても売却しても、その後の枠が変わることはありません。しかし、新しいNISAでは一度生涯投資枠に達した場合でも保有している商品を売却すれば、空いた分(売却した分)を再びNISAで利用できるようになります。

新しいNISAで毎年、つみたてNISA枠120万円、成長投資枠240万円を利用したとしましょう。

この場合、5年後には生涯投資枠の1,800万円(つみたてNISA枠600万円+成長投資枠1,200万円)に達します。

ここで、6年目に成長投資枠の1,200万円のうち300万円分(購入時の価額)を売却すると、生涯投資枠の300万円が復活します。その後再びNISA口座を利用できるというわけです。

松岡紀史(ファイナンシャル・プランナー、ライツワードFP事務所)

変更点5 一般NISAとつみたてNISAの併用が実質可能になる

変更点3でも述べたように、新しいNISAでは2つの投資枠が併用可能となります。

2023年末までの現行NISAでは、NISA口座開設時につみたてNISAか一般NISAのいずれか一方を選ぶ必要があります。一度どちらかを選んだ場合でも変えられます。しかし原則、年単位の変更になり年の途中では変えられません。

新しいNISAでは、つみたて投資枠だけ、あるいは成長投資枠だけ利用することもできますが、2つの枠を同時に使うこともできるのが特徴です。

これにより、長期的な運用には「つみたて投資枠」、余裕資金がある場合には「成長投資枠」を利用するなど、経済状況や経験有無によって幅広い選択が可能になります。

| 現行のNISA | 新しいNISA | |||

|---|---|---|---|---|

| つみたてNISA | 一般NISA | つみたて投資枠 | 成長投資枠 | |

| 投資対象商品 | 積立・分散投資に 適した一定の 投資信託 |

上場株式・ 投資信託等 |

積立・分散投資に 適した一定の 投資信託 |

上場株式・ 投資信託等 (一部、ハイリスク 商品などを除外) |

| 投資方法 | 積立方式 | 制限なし | 積立方式 | 制限なし |

| 併用 | 不可 | 可能 | ||

例えば現行のNISAは、それなりの資金はあるけれども、経験が浅い人にとっては使い方が難しいのが現状です。

なぜならつみたてNISAは、長期的な資産形成に適した制度ですが、年間投資可能額が40万円と少なく、まとまった資産を持っている人にとっては資金をすべて運用に回せるようになるまで時間がかかってしまう欠点があるからです。

また一般NISAは非課税期間が5年と短いため、慣れていないと非課税期間を活かせない可能性があります。

新しいNISAでは、つみたてNISAの年間投資可能額が40万円から120万円に増えるのに加え、成長投資枠として240万円使うことも可能です。また成長投資枠では、つみたて投資枠にはない国内外の株式など多様な商品を選ぶこともできます。

そのため相続や退職金など、50代60代で大金を手にした場合などでは、枠を併用することでよりスムーズに資金を投資に回せることができるでしょう。

つみたて投資枠で金融商品の購入に慣れてきたら、成長投資枠を使って個別株の売買にチャレンジしてみるなどの柔軟な使い方ができるようになる点もメリットと言えます。

松岡紀史(ファイナンシャル・プランナー、ライツワードFP)

現行のNISAと新しいNISAでは、どれくらい利益の差が出る?

上述しているように新しいNISAでは、非課税投資枠が1,800万円に拡大されます。実際に現行のNISAと比べて、どのぐらいの利益の差が生まれるのでしょうか。

そこでここでは、1,800万円を「現行のつみたてNISA」と「新しいNISAのつみたて投資枠」を利用して、それぞれ20年間運用する場合にどれくらい利益に差が出るのかについてシミュレーションで比較してみましょう(表4)。

なお、現行のNISAを用いて1,800万円を投資する場合は、非課税の枠に限りがあるため、つみたてNISAで800万円(年間投資枠の40万円を非課税期間の20年間継続)、残り1,000万円は課税口座を利用することになります。

また新しいNISAを用いて1,800万円の枠を使うのにあたっては、生涯投資枠の再利用は行わないものとします。

具体的なシミュレーションの前提条件は、以下の通りです。

| 項目 | 現行のNISA | 新しいNISA |

|---|---|---|

| NISA枠の投資分 | 799万9,920円 | 1,800万円 |

| (1ヵ月の投資金額) | (3万3,333円) | (7万5,000円) |

| 課税口座枠の投資分 | 1,000万80円 | - |

| (1ヵ月の投資金額) | (4万1,667円) | - |

| 投資年数 | 20年間 | |

| 投資合計金額 | 1,800万円 | |

運用利率3%、5%、7%で運用できた場合をシミュレーションすると、現行のNISAと新しいNISAにおける「各運用利率の資産総額の差額」は、以下の通りです。

・運用利率3%:新しいNISAのほうが約274万円多い

・運用利率5%:新しいNISAのほうが約344万円多い

・運用利率7%:新しいNISAのほうが約437万円多い

いずれも新しいNISAのほうが資産総額は大きくなっています。

| 運用利率 | 利用口座 | 総積立額 (元本) |

20年後資産 (税引後) |

資産総額 |

|---|---|---|---|---|

| 3% | 現行の つみたてNISA |

約800万円 | 約1,097万 649円 |

約2,194万 1,495円 |

| 課税口座 | 約1,000万円 | 約1,097万846円 | ||

| 新しいNISAの つみたて投資枠 |

1,800万円 | 約2,468万 4,206円 |

約2,468万 4,206円 |

|

| 5% | 現行の つみたてNISA |

約800万円 | 約1,375万 8,073円 |

約2,751万 6,393円 |

| 課税口座 | 約1,000万円 | 約1,375万 8,320円 |

||

| 新しいNISAの つみたて投資枠 |

1,800万円 | 約3,095万 5,973円 |

約3,095万 5,973円 |

|

| 7% | 現行の つみたてNISA |

約800万円 | 約1,746万 5,339円 |

約3,493万 992円 |

| 課税口座 | 約1,000万円 | 約1,746万 5,653円 |

||

| 新しいNISAの つみたて投資枠 |

1,800万円 | 約3,929万 7,405円 |

約3,929万 7,405円 |

※シミュレーション上税率は一律20%と仮定しています

この差額は、「現行のつみたてNISA(非課税枠)を利用できず課税口座で運用した1,000万円」にかかる税金分です。課税口座での運用では売却時などに約20%の税金がかかるため、その分、利益が目減りしてしまったのです。

あくまで投資に回せる余裕資金があることが条件になりますが、新しいNISAでは、より多くの資金を非課税で運用することができ(上限が800万円→1,800万円になるため)、その分、利益を高められることがわかります。

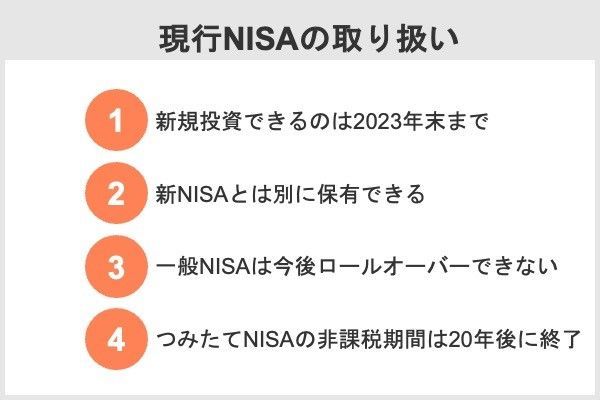

現行のNISAは今後どうなるの?

2024年から新しいNISAがスタートすることに伴い、現行のNISAの取り扱いは以下のようになります。

1つずつ詳しく見ていきましょう。

現行のNISAで新規投資できるのは2023年末まで

2024年以降、新しいNISAがスタートするのに伴い、現行のNISAで金融商品を購入できるのは2023年末までとなります。

2024年からの新しいNISA制度の開始に伴い、現行の制度は、2023年までとなる見込み

出典:金融庁 新しいNISA

現行のNISAのうち、一般NISAは投資期間が2023年までですが、つみたてNISAは2042年まで非課税枠を利用することができます。

現行のNISAで投資した分は、新NISAとは別に保有できる

2023年末までに一般NISAまたはつみたてNISAで投資した金融商品は、引き続き保有できます。具体的には、新しいNISAの別枠で現行のNISAの非課税措置が適用されます。

例えば「2019年からつみたてNISAを開始し、2023年末までに200万円(年間40万円×5年)を現行の非課税投資枠で保有している人」が、2024年から新しいNISAを始めたとします。

現行のNISAで保有している200万円は別枠となり、新しいNISAの生涯投資枠は1,800万円です。

| 現行つみたてNISA | 新しいNISA | |

|---|---|---|

| 2019年〜2023年 | 毎年40万円投資 (合計200万円) |

- |

| 2024年以降 | 新たな投資はできないが、 これまで投資した200万円は 引き続き非課税で保有できる |

生涯投資枠 1,800万円に投資でき、 非課税で保有できる |

仮に新しいNISAで生涯投資枠上限となる1,800万円まで投資した場合、「(新NISA)1,800万円+現行のNISA200万円」の合計2,000万円を非課税で保有することが可能になります。

一般NISAは今後ロールオーバーできない

新しいNISAの開始に伴い、現行の一般NISAで保有している金融商品は、今後ロールオーバーができません。

現行の一般NISAでは、5年間の非課税期間が終わったあとも、新たな非課税投資枠に移管することで継続して非課税で保有できる「ロールオーバー」という制度があります。

- ロールオーバー -

一般NISAやジュニアNISAで非課税期間(5年)が終了した際に、保有している金融商品を、翌年の新たな非課税投資枠に移行(移管)すること。 ロールオーバーした場合、ロールオーバーした額の分だけ非課税投資枠を使い、新規に投じる額が少なくなります。

出典:投資の時間|日本証券業協会

上述しているように一般NISAの新規投資ができるのは、2023年までです。また現行のNISAで保有している金融商品は、新しいNISAへのロールオーバーが不可となっているため、現在の一般NISAで保有している金融商品は今後どこにもロールオーバーができません。

例えば2020年に現行の一般NISAで投資した金融商品は2024年に、2023年に購入したものは2027年に非課税期間が終了します。売却しない限りは課税口座へ移管されます。

つみたてNISAの非課税期間は20年後に終了

新しいNISAが始まっても、現行のNISAで投資している分の金融商品は、現行制度における非課税措置が適用されます。つみたてNISAの非課税期間20年は変わりません。

ただし非課税期間が新しいNISAと同じ無期限になることもない点は注意が必要です。

つみたてNISAは2018年に始まった制度ですので、2018~2023年それぞれの年で投資した商品の非課税期間がいつ終わるのかを確認しておきましょう。

| 投資した年 | 2018年 | 2019年 | 2020年 | 2021年 | 2022年 | 2023年 |

|---|---|---|---|---|---|---|

| 非課税期間終了年 | 2037年 | 2038年 | 2039年 | 2040年 | 2041年 | 2042年 |

例えば2018年につみたてNISAを開始した場合、2037年にそれまで積み立ててきた投資信託の非課税期間がすべて終了するわけではありません。あくまで2018年に積み立てた分の非課税期間が2037年に終了し、2019年に投資した分は2038年に終了します。

【Q&A】新NISAの変更点は自分にどう影響する?

ここまで新NISAの変更点を解説しましたが、「自分にどう影響するのかよくわからない」という人もいるでしょう。そこでここからは、Q&A形式で具体例を示します。自身の状況に近い問いがあれば、答えを確認してみましょう。

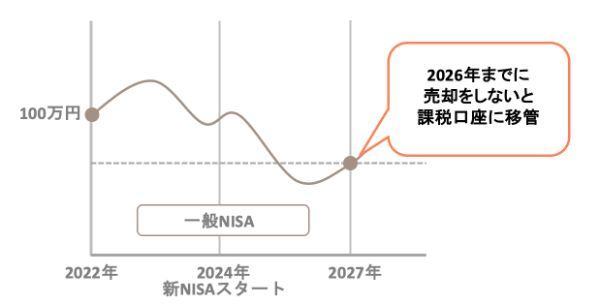

Q:一般NISAで取引している株は、新NISAが始まる前に売るべき?

A:2024年からの投資資金によっては売却するのも有効。

一般NISAでは、非課税期間が5年と短いため、やはり心配になるのは5年後に損失が出ているケースです。

この不安を解消するために、一般NISAで取引している株をいったん売却して、新しいNISAの成長投資枠で買い直すことも考えられます。

例えば「2022年に一般NISAで100万円で購入した株」を2024年時点でも保有しているとします。一般NISAで保有を続けていると、2026年末までに売却しない場合、2027年に課税口座に自動的に移管されます。

したがって、もしその時点で損失が出ていれば、NISAの利益が非課税になるというメリットを活かせなくなります。

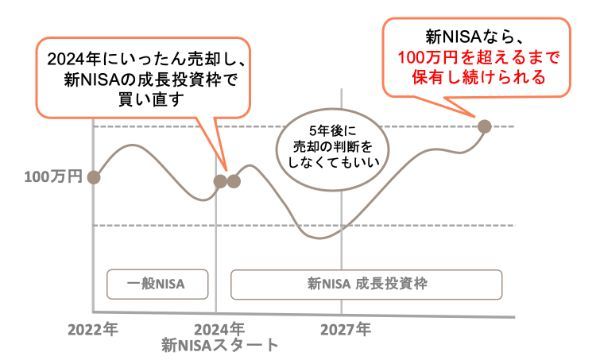

一方、2024年に一般NISAの株を売却し、新しいNISAの成長投資枠で同じ株を買い直した場合を考えてみます。

同様に2026年時点で損失が出ていても、売却を「保留する」という選択もできるでしょう。この場合、順調に株価が上がり当初の投資金額100万円を超えれば、NISAのメリットを享受できます。

これが2027年以降さらに株価が下がってしまうと、課税口座とNISA口座は売却時にどちらも税金はかからない点では同じですが、NISA口座の損失は損益通算ができない分だけ不利になります。もちろん株式の売買にかかる手数料も考慮する必要はあります。

ただし、一般NISAで保有している資産を新しいNISAの成長投資枠で買い直す場合、当然ですが成長投資枠の残り枠が少なくなることには注意が必要です。

例えば、一般NISAで2022年に120万円で購入した株式を2024年に150万円で売却し、同年に成長投資枠を利用して150万円で買い直した場合、その年の残りの成長投資枠は240万円-150万円=90万円になります。

このことから、十分な資金があり成長投資枠240万円をギリギリまで使いたい場合、一般NISAで保有している株式はそのまま運用し、両方の制度を併用することも1つの方法です。

Q:つみたてNISAで積み立てている投資信託は、新NISAにそのまま移行できる?

A:できない可能性が高い。

つみたてNISAで積み立てている投資信託を新NISAに移行できるかどうか、2023年3月時点では明確な公式発表は見当たりません。

しかし、現行のNISAで非課税期間が終わった金融商品を新しいNISAに移行すること(ロールオーバー)ができないことから、非課税期間が終わっていない金融商品を移行できる可能性は低いでしょう。

Q:2023年からつみたてNISAを始めると損する?

A:2023年からでもつみたてNISAを始めるメリットはある。

つみたてNISAの投資可能期間は2023年末までとなったので、2023年4月から始めたとしても新規購入できる期間は9ヵ月です。

ただしつみたてNISAで購入した投資信託は、新しいNISAとは別枠で運用できます。

仮に2024年から新しいNISAで同額を投資するなら、単純に早く始めた分だけ非課税で運用できる金額が増え、有利になるといえるでしょう。

ここで気になるのが、つみたてNISAで9ヵ月積み立てることが、そうでない場合と比べて将来どれくらいの差になるかということです。

2023年に1ヵ月3万3,333円ずつ9ヵ月間積み立てた投資信託が、非課税で運用することで将来的にどれくらいになるのか、以下で比較してみましょう(表5)。

| 元本 | 運用利率 | 5年後 | 10年後 | 15年後 | 20年後 |

|---|---|---|---|---|---|

| 29万9,997円 | 3% | 約34万1,898円 | 約39万6,354円 | 約45万9,483円 | 約53万2,666円 |

| 5% | 約37万2,330円 | 約47万5,198円 | 約60万6,486円 | 約77万4,048円 | |

| 7% | 約40万4,884円 | 約56万7,871円 | 約79万6,469円 | 約111万7,089円 |

1ヵ月3万3,333円ずつ9ヵ月間積み立てた場合の投資元本は、29万9,997円です。この元本を年間3%で運用できた場合は20年後に約53万円、7%で運用できれば約112万円となります。

残り9ヵ月だけでもつみたてNISAに投資するメリットがわかるのではないでしょうか。

Q: 今からだと2023年の現行のつみたてNISA枠は使いきれない?

A:ボーナス設定を利用すれば使い切ることは可能。

今からでも、ボーナス設定のあるネット証券を利用すれば2023年分の非課税枠40万円を使い切ることは可能です。

| 証券会社名 | ボーナス設定 | その他の設定 | 公式サイト |

|---|---|---|---|

|

〇 | 【NISA枠ぎりぎり注文】 積立金額が枠を上回る場合、 自動的に積立金額を枠に収まる金額に調整する |

公式サイト |

|

〇 | 【増額設定】 設定した年に限り通常の積立設定に 上乗せして積み立てられる |

公式サイト |

|

〇 | 【NISA非課税投資枠使い切り設定】 積立金額が枠を上回る場合、 自動的に積立金額を枠に収まる金額に調整する |

公式サイト |

|

〇 | ─ | 公式サイト |

つみたてNISAで1ヵ月に投資できる金額の上限は、証券会社によって異なりますが、3万3,333円(40万円÷12ヵ月)で設定されていることがほとんどです。(※)

したがって、2023年4月から1ヵ月の上限を積み立てても2023年末までに利用できる額は29万9,997円となり、非課税投資枠40万円を使い切ることができません。

※証券会社によっては1ヵ月の上限額が3万3,300円や3万3,000円などのパターンもある

| 月々の積立額 | |

|---|---|

| 1月 | - |

| 2月 | - |

| 3月 | - |

| 4月 | 3万3,333円 |

| 5月 | 3万3,333円 |

| 6月 | 3万3,333円 |

| 7月 | 3万3,333円 |

| 8月 | 3万3,333円 |

| 9月 | 3万3,333円 |

| 10月 | 3万3,333円 |

| 11月 | 3万3,333円 |

| 12月 | 3万3,333円 |

| 計 | 29万9,997円 |

しかし、上で紹介した証券会社なら、任意の月に積立額を増やせる「ボーナス設定」が利用できます。ボーナス設定を活用すれば、2023年の途中から始めても非課税投資枠の40万円を使い切ることが可能です。

例えば2023年4月から毎月の積立額の設定を上限の3万円にした場合、年2回のボーナス月にそれぞれ6万5,000円を増額すれば非課税投資枠の40万円を使い切ることができます。

| 月々の積立額 | ボーナス月設定 | |

|---|---|---|

| 1月 | - | |

| 2月 | - | |

| 3月 | - | |

| 4月 | 3万円 | |

| 5月 | 3万円 | |

| 6月 | 3万円 | 6万5,000円 |

| 7月 | 3万円 | |

| 8月 | 3万円 | |

| 9月 | 3万円 | |

| 10月 | 3万円 | |

| 11月 | 3万円 | |

| 12月 | 3万円 | 6万5,000円 |

| 計 | 40万円 | |

2023年につみたてNISAを始めるなら、ボーナス設定のある証券会社を選びましょう。

(公式サイト)

Q:ジュニアNISAで保有している資産は新NISAに移行できる?

A:非課税期間終了後、新NISAへのロールオーバーはできない。

非課税期間終了後、ジュニアNISA利用者の年齢が18歳超になった場合は、新しいNISA口座へはロールオーバーできず課税口座への移管となる予定です(2023年3月時点)。

なおジュニアNISAを利用している人が18歳(成年)になると、自動的にNISA口座が開設されます。2023年までに成年になる人は、現行NISAの一般NISAかつみたてNISAの選択が必要です。しかし2024年1月1日時点で成年になっている人は、新しいNISA口座が開設されることになります。

また2023年4月以降については、非課税期間終了後、自動的に「継続管理勘定」という口座へ移管され、非課税期間が18歳になるまで継続します。継続管理勘定の口座は、売却は可能ですが、新たな買い付けはできません。

さらにQ&Aで新NISAについてチェック

■保有資格:日本FP協会認定AFP

■保有資格:日本FP協会認定AFP

【こちらの記事もおすすめ】

>【最新版】つみたてNISAおすすめ証券会社ランキング

>つみたてNISAの落とし穴は全部で14 損しないための対策を徹底解説します

>つみたてNISA 毎月いくら積み立てるのがいい?自分に合った金額の決め方

>【初心者向け】SBI証券のつみたてNISAの買い方・始め方は?口座開設から銘柄購入まで詳しく解説

>SBI証券のつみたてNISAならこの3銘柄がおすすめ!お金のプロ厳選の銘柄を紹介します

>SBI証券のつみたてNISAでTポイントがたまる?メリットや楽天証券との比較も

>楽天証券のつみたてNISAのおすすめ銘柄を紹介!組み合わせをタイプ別に解説します

>つみたてNISAは銘柄変更OK スイッチングには注意!銘柄の正しい選び方を解説

>つみたてNISAは途中解約できる ただしデメリットには要注意!