つみたてNISAの出口戦略は、20年後の「非課税期間終了時にどう行動するか」が重要です。①一括で売却 ②少しずつ売却 ③課税口座で保有 ④iDeCoに切り替えの選択肢があります。

目次

積立NISAの出口戦略とは?

いつ売却するのかを考えることが出口戦略

積み立ててきたお金をいつどのようなタイミングで売却するのか考えることを「出口戦略」といいます。つみたてNISAは、最初に投資信託と月々の積立金額を決めてしまえば、あとは基本的に自動で積立投資がされていくため、始めるのは比較的簡単です。しかしむしろ投資初心者にとって難しいのは、この「いつ売ればいいのか」という問題でしょう。

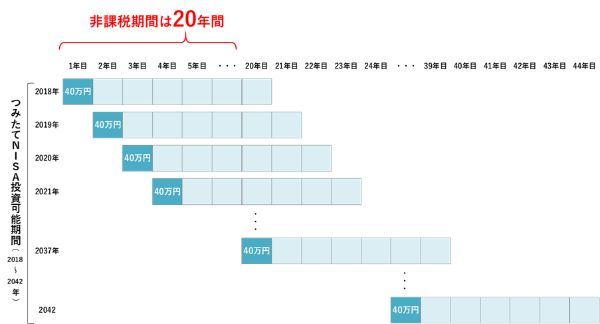

一般的な積立投資と違い、つみたてNISAでは20年間の非課税期間があるのが特徴です。

各年に購入した投資信託を保有している間に得た分配金と、値上がりした後に売却して得た利益(譲渡益)が購入した年から数えて20年間、課税されません。

出典:金融庁 つみたてNISAの概要

この税制優遇期間の終了を見据えて売却時期を考えることが、つみたてNISAの出口戦略では大切になります。

(公式サイト)

積立NISAの非課税期間終了は20年後から順次訪れる

つみたてNISAの出口戦略を考えるには、まず非課税期間について正しく理解しておきましょう。

なかには、ざっくりと「税金が20年間だけ非課税になる」と思い込んでいる人もいるのではないでしょうか。しかし以下の図を見るとわかるように非課税期間は、始めた年からちょうど20年間後に終わるものではありません。

たしかに初年度に積み立てたお金(最大40万円)は、20年間非課税です。しかしその翌年に積み立てたお金はその年から20年間、つまり「つみたてNISAを始めた年から21年後まで非課税」となります。このように非課税期間は、最初に投資した年の20年後から順次終了していく仕組みです。

利用期間のうち初期のころに投資した分の非課税期間が終わっても、「後半に投資した分の非課税期間はまだ始まったばかり」ということもあり得ます。

(公式サイト)

20年後に慌てないために今から出口戦略を考えておこう

以下の表は、つみたてNISAで積み立てした年とその年に投資した資産の非課税期間が終了する年の一覧です。自分が積み立てした年の非課税期間がいつ終わるのか確認しておきましょう。

| 積み立てした年 | 非課税期間終了年 | 積み立てした年 | 非課税期間終了年 | 積み立てした年 | 非課税期間終了年 |

|---|---|---|---|---|---|

| 2022年 | 2041年 | 2029年 | 2048年 | 2036年 | 2055年 |

| 2023年 | 2042年 | 2030年 | 2049年 | 2037年 | 2056年 |

| 2024年 | 2043年 | 2031年 | 2050年 | 2038年 | 2057年 |

| 2025年 | 2044年 | 2032年 | 2051年 | 2039年 | 2058年 |

| 2026年 | 2045年 | 2033年 | 2052年 | 2040年 | 2059年 |

| 2027年 | 2046年 | 2034年 | 2053年 | 2041年 | 2060年 |

| 2028年 | 2047年 | 2035年 | 2054年 | 2042年 | 2061年 |

このように、すべての資産の非課税期間が一気に終了するわけではありません。順調に積み立てていけば、毎年のように終了のタイミングが訪れます。その時に慌てないためにも、あらかじめ次のようことを考えておく必要があります。

・非課税期間が終わった時点ですぐに売ったほうがいいのか

・引き続き他の方法で運用したほうがいいのか

・非課税期間が終わる前にいいタイミングで売ったほうがいいのか

自分にとって最も良い結果が期待できるように売却のタイミングと金額を検討することが、つみたてNISAの出口戦略になります。

※2022年時点で投資によって利益が出た場合は、利益に対して「復興特別所得税」を加えた20.315%の税金がかかります。しかし復興特別所得税は2037年までとされており、上の非課税期間終了年には終了している予定です。

(公式サイト)

非課税期間を過ぎたら、何もしなければ自動で課税口座に移行される

非課税期間の20年が過ぎると、つみたてNISAの資産は自動的に課税口座(証券総合口座)へ移行されます。「自動で移行される」ので手間がかからずプラスに感じるかもしれませんが、その時の状況により税金が多くかかってしまう可能性があります。

(公式サイト)

課税口座とは?

課税口座とは、名前のとおり利益が出た場合に利益に対して20.315%の税金がかかる口座です。入出金から資産運用までトータルにできる証券総合口座(特定口座や一般口座)がこれにあたります。通常の株取引などはこの証券総合口座で行われ、いわば銀行の総合口座の証券会社版といえる口座といえるでしょう。

証券総合口座とは

証券会社において株式や投資信託の買付資金を総合的に運用・管理するための総合口座のこと。投資家が証券総合口座に預けた資金は、短期債券や格付けの高い公社債などで運用する安全性の高い投資信託であるMRF(マネー・リザーブ・ファンド)でいったん運用される。投資家が株式や債券、投資信託などを買い付けると、自動的にMRFが解約され、それらの買付資金となる。

出典:野村證券「証券用語解説集」

この証券総合口座は、つみたてNISAの口座を開設するときにあわせて開設が必要です。そのためつみたてNISA口座を持っている場合は、株などの取引がない人でも証券総合口座を持っていることになります。非課税口座と課税口座の違いは、以下の通りです。

| 非課税口座 | ・NISA口座 ・運用益に税金がかからない |

|---|---|

| 課税口座 | ・特定口座や一般口座 ・利益が出た場合にその利益に対して20.315%の税金がかかる |

(公式サイト)

課税口座では「非課税期間終了後に得た利益」に税金がかかる

先述したように非課税期間の20年が終了した場合、資産は自動的に課税口座に移行されます。ここで着目したいのは「移行後の税金のかかり方」です。

ここでは、次の2パターンを比較してみましょう。

・はじめから課税口座(証券総合口座)で25年間投資した場合

・はじめの20年をつみたてNISAで、その後5年間を課税口座で運用した場合

(公式サイト)

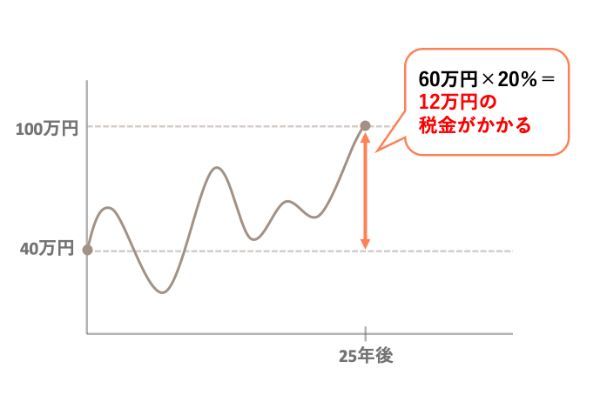

課税口座で25年間運用した場合

例えば2022年に課税口座で投資した40万円が25年後に100万円になっていたとします。この場合、25年間で得た利益は60万円です。そのため60万円×20%=12万円の税金がかかります。

(公式サイト)

つみたてNISAで20年間運用したのち課税口座に移行し、その後課税口座で5年間運用した場合

同様に、2022年に投資した40万円が25年後に100万円になっていたとします。増えたお金は60万円で、前述の例と変わりませんが、税金の対象になる利益は60万円とは限りません。なぜなら「つみたてNISAで得た利益には税金がかからない」というルールがあるからです。

つまりつみたてNISAを利用した場合は、非課税期間が終了し課税口座に移行したときの資産額が「スタートの金額」となります。

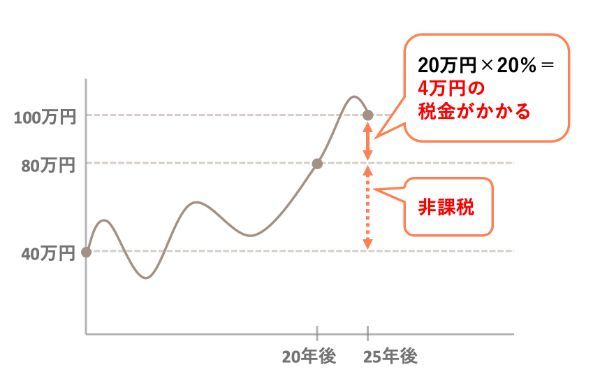

【当初の投資額より増えていた場合】

当初の投資額40万円が20年後に80万円に増えていた場合、評価額は80万円で課税口座に移行されます。その5年後100万円に増えた場合は、80万円と100万円の差額20万円にのみ20%の税金がかかるので、税金は4万円です。

このように20年後に利益が出ていれば、つみたてNISAの利用で課税される税額が少なくなります。

(公式サイト)

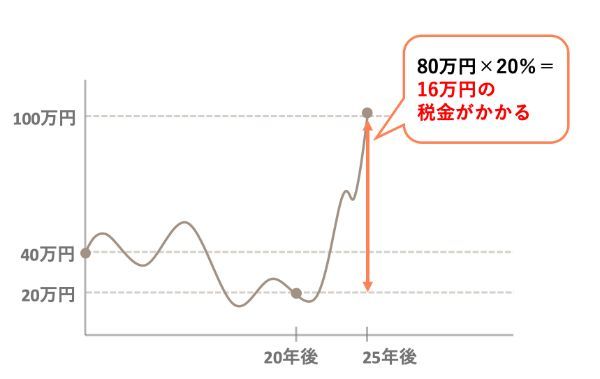

【当初の投資額より減っていた場合】

逆に当初の投資額が20年後に20万円に減り、その後5年間で100万円まで増えた場合はどうなるでしょうか。この場合は、20万円が評価額となるので100万円との差額80万円に対して20%の税金がかかります。

税金は、16万円(80万円×20%)となり、つみたてNISAを利用したことで税金が増える結果となってしまいました。

ここまでを前提として、具体的にどのように出口戦略を考えたらいいかを次から解説します。

(公式サイト)

【年代別】積立NISAの出口戦略

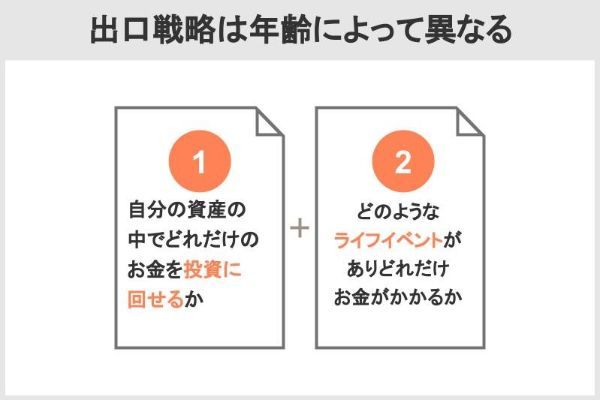

お金の問題は、以下のようにその時に置かれている状況により大きく変化していきます。

・自分の資産のなかでどれだけのお金を投資に回せるか

・どのようなライフイベントがありどれだけお金がかかるか など

そのためつみたてNISAの出口戦略は年代によって異なるのが一般的です。

ここでは、各年代で始めた場合の非課税期間が終了する年齢の目安と、その後に考えられる出口戦略を解説します。

(公式サイト)

20代で始めた場合の出口戦略

- 課税口座に移った後も運用を続け、資産を増やすことを考える

- 住宅ローンや教育費で生活が苦しいときは、課税口座に移ったものから売却する

- どうしても必要なとき以外は、一括で売却するのは避ける

20代でつみたてNISAを始めた場合、最初に積み立てたお金の非課税期間が終わるのは40代です。

例えば2022年に25歳の人が積み立てたお金の非課税期間は44歳のときに終了し、2023年に26歳時点で積み立てたお金は45歳のときに非課税期間が終了します。

| 積み立てした年 | 非課税期間終了年 | 非課税期間終了時の年齢 |

|---|---|---|

| 2022年 | 2041年 | 44歳 |

| 2023年 | 2042年 | 45歳 |

| 2024年 | 2043年 | 46歳 |

| 2025年 | 2044年 | 47歳 |

| 2026年 | 2045年 | 48歳 |

終了時に40代であることをポイントに、出口戦略を解説します。

(公式サイト)

終了時は働き盛りの40代 課税口座で引き続き運用を

終了時の40代といえば一般的にまだまだ現役で働いており、多少運用で失敗したとしても充分取り戻せる収入と時間がある世代です。そのため「すぐにお金が必要」という状況でなければ基本は課税口座に移った後もそのまま運用を続けるようにしましょう。

たとえこのタイミングで当初の投資額より減っていたとしても、課税口座で保有し続けるうちに回復する可能性もあるでしょう。家計に余裕があれば、課税口座で投資を続けて老後に資金を残しておくことが理想です。

ただし特にファミリー層の場合は、住宅ローンの返済や子どもの教育費といった大きな支出が重なり家計が苦しくなる年代でもあります。家計の状況が赤字になっているときは、課税口座に移った分から徐々に売却し生活資金に充てるのが賢明です。

(公式サイト)

20年後に1度に売却するのは避けて

逆にこの年代の人におすすめしないのは、20年後に1度に売却してしまうことです。

20代ではそれほど収入が多くなく、月々の積立額も1万円や2万円に設定していた人もいるかもしれません。しかし以下の表を見てもわかるように、月々1万円でも5%で運用できていれば20年後に約411万円、月々2万円積み立てていれば約822万円と、それなりの額になります。

| 1ヵ月の積立額 | ||||

|---|---|---|---|---|

| 1万円 | 2万円 | 3万円 | 3万3,333円 | |

| 元本 | 240万円 | 480万円 | 720万円 | 799万9,920円 |

| 3% | 328万3,020円 | 656万6,040円 | 984万9,060円 | 1,094万3,291円 |

| 5% | 411万337円 | 822万673円 | 1,233万1,010円 | 1,370万985円 |

| 7% | 520万9,267円 | 1,041万8,533円 | 1,562万7,800円 | 1,736万4,048円 |

一度に売却し、これだけの現金を手にできるのは非常に魅力的に映ります。例えばこのお金を住宅ローンの繰り上げ返済に使った場合、ローン残高は少なくすることも可能です。しかしつみたてNISAを始めて20年後では、ほとんどの積立金はまだ非課税期間が残っています。非課税期間を利用し運用を続けたほうが、住宅ローンの金利よりも良いパフォーマンスになることは十分にありえます。

よほど緊急の事態でなければ、非課税期間中に運用できるものは運用を続けるようにしましょう。

(公式サイト)

30代で始めた場合の出口戦略

- 課税口座に移ったものは、生活に余裕があればそのまま運用を続け、必要であれば売却する

- 退職をした後は大きく損をしないことを心がける

- 60歳前後になったら売るタイミングを意識し、必要であれば一括で売却する

30代でつみたてNISAを始めると、非課税期間は50代で順次終了していきます。例えば以下の表のように2022年に35歳で始めた人では、54歳から非課税期間が終了し始めます。

| 積み立てした年 | 非課税期間終了年 | 非課税期間終了時の年齢 |

|---|---|---|

| 2022年 | 2041年 | 54歳 |

| 2023年 | 2042年 | 55歳 |

| 2024年 | 2043年 | 56歳 |

| 2025年 | 2044年 | 57歳 |

| 2026年 | 2045年 | 58歳 |

50代でどのような出口戦略をとるべきなのでしょうか。

終了時の50代はまだまだ収入がある 課税口座で運用を

課税口座に移った後に、そのまま運用を続けるか売却するかの判断は難しいです。しかし特に初期の積立金の非課税期間が終了する50代では、まだ収入が期待できます。そのため基本的な考え方は、20代で紹介したものと変わりません。

つまり生活に余裕があれば課税口座でそのまま運用を続け、お金が必要になれば課税口座に移ったものから順次売却していくスタンスがおすすめです。

(公式サイト)

退職後は、損を避けるためにも一括売却を視野に

20代で始めた場合と大きく異なるのは、後半の積立金の非課税期間が終了するタイミングが退職後にかかってくることでしょう。

| 積み立てした年 | 非課税期間終了年 | 非課税期間終了時の年齢 |

|---|---|---|

| 2032年 | 2051年 | 64歳 |

| 2033年 | 2052年 | 65歳 |

| 2034年 | 2053年 | 66歳 |

| 2035年 | 2054年 | 67歳 |

| 2036年 | 2055年 | 68歳 |

現役世代で収入がある年代であれば、資産運用に回しているお金が一時的に損をしても回復するまで資産運用を続けることができます。しかし、引退して収入がなくなったり年金だけになったりすると状況は変わります。投資で損をしているとわかっていても、やむを得ず資産を売却して切り崩さなければならない状況に陥りかねません。

つまり引退後に心がけたいのは、投資でとにかく大きく損をしないことです。そのためもし60歳前後で利益が出ていれば非課税期間が終了する前のものであっても一括して売却し老後資金に回すのもいいでしょう。売却しないにしても売るタイミングは、常に意識しておくことが大切です。

また住宅ローンの返済に充当することも効果的な使い方となります。詳しくは以下の「40代で始めた場合の出口戦略」で紹介します。

(公式サイト)

40代で始めた場合の出口戦略

- 課税口座に移ったものから順に生活費に充てる

- 一括で売却するのも可。ただし目標金額ははっきり決めておく

- 住宅ローン返済など、リスクを少なくする使い方を考える

40代でつみたてNISAを始める場合、その目的のメインは老後資金の準備になると思います。例えば2022年に45歳で始めると、最初に積み立てたお金の非課税期間が終了するのは64歳です。まさにこれから老後が始まるタイミングです。

| 積み立てした年 | 非課税期間終了年 | 非課税期間終了時の年齢 |

|---|---|---|

| 2022年 | 2041年 | 64歳 |

| 2023年 | 2042年 | 65歳 |

| 2024年 | 2043年 | 66歳 |

| 2025年 | 2044年 | 67歳 |

| 2026年 | 2045年 | 68歳 |

このタイミングでの出口戦略はどう考えればいいのでしょう。

(公式サイト)

非課税期間が終了したものから売却して老後資金に

この場合に最も分かりやすい出口戦略は、非課税期間が終了し課税口座に移ったものから売却し老後の生活費に充てる方法です。

上の例では、非課税期間は64歳から順に終了し最後の積立金は83歳時点で終了します。老後の期間をいい具合にカバーしていますし、老後資金としての切り崩し方としても均等でバランスが取れているといえるでしょう。

資産は、運用期間が長くなればなるほど増えることが期待できますが、逆に途中で暴落するリスクもあります。それを避けるためには、利益が出ているときに一括で売却するのもいいでしょう。

(公式サイト)

一括で売るなら目標額を明確に

もし一括で売りたいなら、このときにやっておきたいのが「自分に必要な老後資金」の計算です。年金生活に入ると収入を増やすことは難しくなるため、つみたてNISAなどの資産運用をストップした時点で老後資金はほぼ決定します。

まずは、これらを算出しておきましょう。

・今の生活費

・平均余命はあと何年

・老後に必要なお金は○○万円

その金額をもとに「つみたてNISAのお金が△△万円貯まったら売る」という方針をしっかりと決めて売却のタイミングを図るようにしましょう。

松岡紀史(ライツワードFP事務所)

(公式サイト)

一括売却で住宅ローンの返済もあり

一括して売却し、住宅ローンの返済に充てることも検討しましょう。

つみたてNISAでの運用を継続することで、住宅ローンの利息よりも高い利益を狙う期待はできます。しかし現役時代とは異なり、運用がうまくいかない場合、生活のために運用資産を切り崩すリスクは高くなるでしょう。

住宅ローンの返済は、運用に比べてリターンは少ないかもしれませんが、少なくともマイナスになることはありません。老後の準備では、リターンよりもリスクを減らす運用を心がけることも大切です。

(公式サイト)

50代で始めた場合

- 非課税期間にこだわることなく、必要なときに売却

50代から始めた場合、非課税期間が終わるまで待っていると70代になってしまいます。

| 積み立て開始年 | 年齢 | 非課税期間終了年 | 非課税期間終了時の年齢 |

|---|---|---|---|

| 2022年 | 55歳 | 2041年 | 74歳 |

| 2023年 | 56歳 | 2042年 | 75歳 |

| 2024年 | 57歳 | 2043年 | 76歳 |

| 2025年 | 58歳 | 2044年 | 77歳 |

| 2026年 | 59歳 | 2045年 | 78歳 |

70代では収入が期待できない人も増えていることでしょう。その視点で出口戦略を考えます。

非課税期間終了前でも必要なら売却を

(公式サイト)

70代までつみたてNISAの資金を使うことなく生活ができればいいですが、それだけの資産がない場合は、非課税期間が10年程度でも売却を検討しましょう。

ここでも重要になるのが「40代で始めた場合」で紹介した「目標金額」です。一括して売却する場合、必ず目標金額を決めて、その目標金額に達したら迷わず売ることが大切です。

いずれにしても70歳を過ぎて大金を資産運用に回すことはリスクが大きいため、おすすめできません。例えば60代の半ばから数回に分けて売却したり、タイミングを見て預貯金などの安全資産にシフトしたりすることを検討しましょう。

(公式サイト)

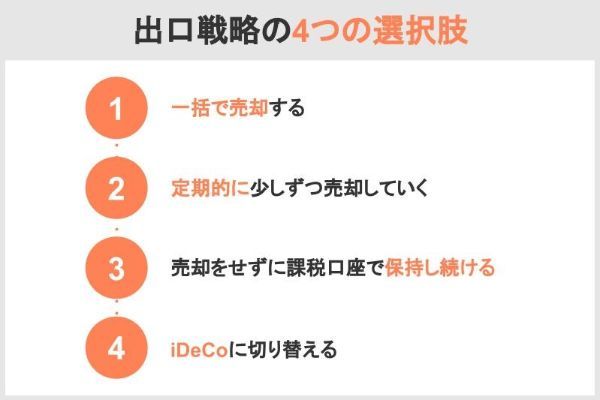

積立NISAの出口戦略 4つの選択肢

年代別に出口戦略を紹介しましたが、ライフスタイルの多様化する現代では年齢にこだわらず自分で自由に決めたい人もいるはずです。

そこでここでは、つみたてNISAの出口戦略の代表的な選択肢を紹介します。

(公式サイト)

一括で売却する

つみたてNISAで積み立てたお金は、必ず20年間投資しなければならないわけではなくいつでも売却・解約ができます。

非課税期間であってもお金が急に必要になればいつでも売却して現金化できることは、大きなメリットの一つです。

また投資期間が長期にわたるものの用途が老後資金に限定されないこともメリットといえます。

例えば「30代で500万円貯めて海外留学の資金にする」「50代で1,000万円貯めて起業する」など目的を持って始める人であれば、目標金額が貯まった時点で一括売却することになるでしょう。

一括で売却するときに注意したいのは、急にお金が必要になったとき以外、「2040年3月に売る」などのように売却日を決め過ぎないことです。

| メリット | デメリット |

|---|---|

| ・すぐにまとまったお金が使える ・非課税期間に売るため、利益に税金がかからない |

・売るタイミングを見ておく必要がある ・つみたてNISAの非課税期間が完全には活かせない |

(公式サイト)

定期的に少しずつ売却していく

上述したようにつみたてNISAでは、非課税期間にこだわる必要はなくいつでも売却できるのがメリットです。

しかし生活に余裕があって特に急いでお金が必要になるイベントもない場合は、非課税期間を利用して運用したほうが資産形成としてはより有利になるのは間違いありません。また一度に売却することに抵抗を感じる人もいるでしょう。

そういう場合は、複数回に分けて徐々に売却することも選択肢の一つです。売却する時期と金額を決めておけば、お金の管理がしやすくなり「資金計画が立てやすくなる」というメリットもあります。

ただし定期的に売却する場合、運用でマイナスが出ているときに売却してしまう可能性があります。

| メリット | デメリット |

|---|---|

| ・お金の管理がしやすい ・非課税期間を長く利用できる |

・運用でマイナスが出たときに売却する可能性がある |

(公式サイト)

売却をせずに課税口座で保持し続ける

上述したように非課税期間の20年が経過した後、つみたてNISAの資産は課税口座に自動的に移行されます。すぐに資金が必要な状況でない場合は、課税口座で運用を続けるのも一つの手です。

課税口座に移行した後でも非課税期間内に得た利益は課税されません。また課税口座に移った後に運用を続けることでより一層資産が増えることも期待できます。

| メリット | デメリット |

|---|---|

| ・非課税期間に得た利益に税金はかからない ・運用を続けることでさらに資産を増やせる可能性がある |

・非課税期間終了時に損失が出ていた場合、 税金の面で不利になる |

(公式サイト)

iDeCoに切り替える

iDeCoという別の制度に切り替えることも出口戦略の一つです。iDeCoは、同じく少額を長期的に積立投資する制度です。税制優遇もあることから、つみたてNISAとよく比較されます。

iDeCoとは、公的年金にプラスして給付を受けられる私的年金制度の一つです。公的年金と異なり、加入は任意となります。

加入の申込、掛金の拠出、掛金の運用の全てをご自身で行い、掛金とその運用益との合計額をもとに給付を受け取ることができます。 国民年金や厚生年金と組み合わせることで、より豊かな老後生活を送るための一助となります。

出典:厚生労働省「iDeCoの概要」

両者を比較してみましょう。

| つみたてNISA | iDeCo | |

|---|---|---|

| 利用できる人 | 日本に住む20歳以上の人 | 日本に住む20歳以上60歳未満の人 |

| 税制優遇 | 運用益が非課税 | ・掛け金が所得控除 ・運用益が非課税 ・受給時に所得控除 |

| 口座開設可能数 | 全金融機関で1人1口座 | 全金融機関で1人1口座 |

| 年間投資額上限 | 40万円 (20年間で最大800万円) |

14万4,000~81万6,000円 (国民年金の区分や職業により異なる) |

| 非課税期間 | 最長20年 | 最長75歳まで (一時金で受け取る場合) |

| 投資可能期間 | 2018~2042年 | 60歳まで |

| 投資対象商品 | 投資信託 | 定期預金、保険、投資信託 |

| 投資方法 | 積み立て | 積み立て |

| 引き出し | いつでも可 | 原則60歳まで不可 |

つみたてNISAでは、制度を利用してから最長20年間、2042年までしか投資ができません。しかしiDeCoでは、投資を開始した年齢に関係なく60歳まで投資ができます。

年代別の出口戦略でも紹介しましたが、20代で開始した人は、40代から非課税期間の終了が順次始まります。

この非課税期間が終了したお金を順次iDeCoの掛け金として拠出していけば、非課税のまま60歳まで運用を続けられます。

| メリット | デメリット |

|---|---|

| ・長期間非課税で老後資金を運用できる | ・60歳まで資産を引き出せなくなる ・使途が老後資金に限定される |

パターン別に決める積立NISAの出口戦略

出口戦略を決める要素としては年齢も大切ですが、例えば「20年後に値上がりしている場合」と、「値下がりしている場合」とでも考え方が異なります。それぞれでどう考えたらいいかを解説します。

(公式サイト)

20年後に値上がりしているパターン

ある年に積み立てたお金が20年後に値上がりしていた場合、考えられるのは以下の2つです。

- 非課税期間内に売却

- そのまま課税口座で運用を続ける

例えば積み立てていた40万円が20年後100万円に値上がりしていた場合、非課税期間内に売却すると税金はかかりません。またそのまま課税口座で運用を続けたとしても、税金がかかるのは課税口座へ移行したときの評価額となる100万円を超えた分に対してのみです。

つまり「20年間運用益が非課税になる」というつみたてNISAのメリットは、課税口座に移行した段階ですでに確定しています。つまり20年後に値上がりしていれば、いずれの選択肢を取ってもいいということです。

もし20年後のタイミングで現金が必要なイベントがあれば、非課税期間内に売却でもいいですし、まだ値上がりが期待できそうであれば課税口座で運用を続けてもいいでしょう。

(公式サイト)

20年後に値下がりしているパターン

一方、20年後に値下がりしていたときは注意が必要です。

以下の表は、つみたてNISAで「ある年に積み立てたお金が20年後に40万円から20万円に値下がりし、課税口座で運用を続けた場合」を想定したものです。かかる税金の額と、実際に受け取れる金額を表しています。

| 当初投資した金額 | 40万円 | |||

|---|---|---|---|---|

| 売却時の資産額 | 35万円 | 40万円 | 45万円 | 50万円 |

| 移行時の評価額 | 20万円 | |||

| 課税口座に移行した 時点からの利益(A) |

15万円 | 20万円 | 25万円 | 30万円 |

| 発生する税額(A×20%) | 3万円 | 4万円 | 5万円 | 6万円 |

| 受取額 | 32万円 | 36万円 | 40万円 | 44万円 |

課税口座で運用を続けて資産が40万円に戻ったとしても、税金は4万円発生します。そのため受け取れる額は36万円です。このケースで損失を出さずに積立金を回収したい場合は、資産が45万円まで増えて初めて損益が0になることがわかります。

松岡紀史(ライツワードFP事務所)

(公式サイト)

積立NISAを途中で売却するならいつが売り時?

非課税期間内にうまく売却できれば、つみたてNISAの運用益非課税のメリットを十分に活かせます。20年後を待たずに売却を検討する場合、売り時はいつでしょうか。

基本的には長期保有するのがおすすめ

積立投資の場合、基本的に長期間保有したほうが利益となる可能性は高くなります。したがって途中で売却するのはあまりおすすめできません。積立投資では「複利」と「時間分散」の効果が期待できるからです。

長期保有したい理由1. 複利効果

複利とは、利子を再投資することでさらに利子がつくことです。一方元本にのみ利子がつくことを「単利」といいます。

例えば元本100万円を年率10%で運用した場合の単利と複利の効果を比較してみましょう。

| 1年後 | 2年後 | 3年後 | 4年後 | 5年後 | |

|---|---|---|---|---|---|

| 単利 | 110万円 | 120万円 | 130万円 | 140万円 | 150万円 |

| 複利 | 110万円 | 121万円 | 133万1,000円 | 146万4,100円 | 161万510円 |

1年後の資産は変わりませんが、2年後では1万円の差がついているのがわかります。複利では、1年後についた10万円にも利子がつくので2年後の資産は121万円です。

5年後ではその差は10万円を超えていることがわかります。このように複利が期待できる投資では、投資期間が長くなればなるほど資産が増えることが期待できるのです。

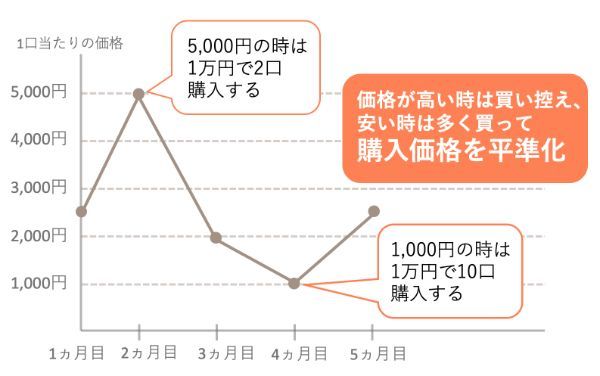

長期保有したい理由2.時間分散効果

時間分散効果とは、毎月定額を積み立てることで購入単価を平準化できる効果です。

具体例を見てみましょう。次の図は、ある投資信託を1ヵ月に1万円ずつ買い続けた場合の購入した口数と累積口数です。

| 項目 | 1ヵ月目 | 2ヵ月目 | 3ヵ月目 | 4ヵ月目 | 5ヵ月目 |

|---|---|---|---|---|---|

| 投資信託の価格(1口) | 2,500円 | 5,000円 | 2,000円 | 1,000円 | 2,500円 |

| 購入口数(1万円あたり) | 4口 | 2口 | 5口 | 10口 | 4口 |

| 購入口数(累計) | 4口 | 6口 | 11口 | 21口 | 25口 |

| 1口あたりの購入単価 | 2,500円 | 約3,333円 | 約2,727円 | 約1,904円 | 2,000円 |

投資信託の値段の動きを見ると、はじめ2,500円だったものが一時5,000円まで値上がりしたもののその後1,000円まで下がり結局もとの2,500円に戻っています。

購入口数の累計を見てみると5ヵ月後には25口購入できています。5ヵ月で積み立てたお金は5万円なので1口あたりの購入単価は5万円÷25口=2,000円です。

5ヵ月後の投資信託の値段は2,500円なので、この時点の資産は2,500円×25口=6万2,500円となります。もともと積み立てたお金が5万円なのに、資産は6万2,500円、なんと5ヵ月で25%も増えました。

なぜこのようなことが起こったのでしょうか。これは、同じ1万円でも投資信託の値段が1,000円に下がったとき10口買っていたため、1口あたりの購入単価が下がったからです。「安いときに大量に買う」ということを、自然に実行できています。逆に投資信託の値段が5,000円のときは、2口しか買えていません。値段が上がったときは、自動的に買い控えています。

このように高いときには買い控え、安くなったら大きく買って1口あたりの購入単価を平準化できることが時間分散の効果といわれるものです。長期保有しているからこそ得られる効果だといえるでしょう。

毎月定額ずつ積み立て平均の購入単価を下げる方法は、ドル・コスト平均法といわれ時間分散の効果でリスクを軽減する効果が期待できます。

ドル・コスト平均法とは、価格が日々変わる金融商品を一度に購入するのではなく、一定額ずつ分けて購入することで、平均買付単価を抑える方法です。例えば積立投信などで毎月一定額を積み立てると、価格が高いときには少なく、安いときには多く買い付けるため、毎月一定量(口数)を買う方法よりも、結果的に買付単価が平準化することになります。

価格が変動する金融商品は、たまたま価格が高いときに一気に購入すると、高値づかみをしてしまう可能性があります。また、時間分散によるリスク軽減効果が期待できます。

出典:SMBC日興証券「初めてでもわかりやすい用語集」

暴落しても焦って売るのはNG

時間分散の効果で紹介したように、投資信託の暴落時はむしろ大量に投資信託を買える絶好のタイミングとも捉えられます。

資産が減っていると不安になる気持ちもわかりますが、投資信託の価格が回復すれば暴落時に買いためた分のリターンが上乗せされます。

そのため暴落してもコツコツと買い続けることが大切です。

どうしても売りたいなら

ここまで長期保有をおすすめしてきましたが、どうしても売却したいという人もいるでしょう。しかし市場動向を読んで売却のタイミングを決めることは決して簡単なことではありません。その場合、「お金が必要になったら売却して使う」とシンプルに決めていてもいいのではないでしょうか。

暴落時に売却するのはNGだと紹介しましたが、相場が暴落しているときは失業や収入の低下が起きやすい社会情勢も考えられます。収入に危機が生じそうなときは、迷わず売却してもいいかもしれません。

積立NISAの出口戦略を相談するのにおすすめの金融機関

「資産運用は難しそうなので金融機関で相談したい」という人もいるのではないでしょうか。そんな人に向けて特につみたてNISAの出口戦略の相談がしやすい金融機関を5社紹介していきます。

SBI証券

| つみたてNISA | 取扱銘柄数 | 183本 (2022年8月4日時点) |

|---|---|---|

| 積立金額 | 100円~ | |

| 積立方式 | 毎月・毎週・毎日 | |

| 資産運用の相談 | 対面相談 | あり |

| 店舗数 | SBIマネープラザ:39店舗 (2022年1月1日時点) 提携IFA(資産運用アドバイザー):約180社 (2019年1月1日時点) |

SBI証券は、インターネットでの取引を専業で行うネット証券です。ネット証券は、取扱銘柄の種類や数が豊富で取引手数料が安いことから非常に人気が高い証券会社といえます。

SBI証券では、ネット証券の特徴であるインターネット取引の他、電話で投資に関することを相談できるコースや、特定の担当者がついて相談に乗ってくれるコースなど、さまざまな取引コースが用意されています。

| 取引コース | 担当者 | 相談先 | 手数料 (国内株式100万円の取引) |

|---|---|---|---|

| インターネットコース | なし | 自分のペースで取引 | スタンダードプラン:535円 アクティブプラン:0円 |

| ダイレクトコース | なし | SBIマネープラザ (電話による相談) |

4,400円 |

| IFAコーズ | なし | 提携IFA (電話による相談) |

4,290円 |

| IFA(プランA) | 担当者制 | 担当者(提携IFA) (電話、訪問によるアドバイス) |

1万2,650円 |

| 対面コース | 担当者制 | 担当者(SBIマネープラザ) (電話、訪問、店舗での対面相談) |

1万2,650円 |

投資相談は「SBIマネープラザ」と「提携IFA」に相談できます。

「SBIマネープラザ」では、SBIグループの対面窓口として投資の目的やライフステージに応じた運用方法を提案してくれます。一方、IFAとは特定の金融機関に属さず独立・中立な立場から資産運用のアドバイスを行う金融商品の仲介業者です。

サポートが手厚く慣ればなるほど、取引手数料などのコストは高くなりますが、自分がどの程度のアドバイスを必要としているかによって取引コースを選べるのが特徴です。

SBI証券の積立NISAに関するいい口コミ

- SBIでまとめて管理できるのが楽です

-

BI証券でつみたてNISA、FX、iDeCo、個別株とまとめて運用できるのが楽。手数料が安く、銘柄の選択肢も多いので安心感があります。PCの画面で簡単にNISAのページに移動できるのもいいです。クレカ積立サービスもとても便利です。

20代・男性

- 使いやすく知名度の高い証券会社です

-

知名度が高い証券会社なので安心感があり、少額でも積み立てできることが最大のメリットだと思います。積み立ての設定を一度してしまえば、後はお金を入金するだけ。1ヵ月に1回、運用を確認するくらいで、ほとんどほったらかしにできているので安心して使っています。

40代・男性

SBI証券の積立NISAに関するよくない口コミ

- 提携ポイントを増やしてほしい

-

あえてデメリットをいうなら、もっと提携ポイントを増やしてほしいです。メインポイントの切り替えをしなくてはいけないのも面倒です。また、積立時に使えるクレカの種類が3つと少ないのでもっと増やしてほしいです。アプリは、PC操作時と同じような情報にアクセスできないのが不満です。

30代・男性

- 対象カードが少ない

-

デメリット・改善してほしいことはほとんどありません。あえて挙げるとすれば、クレジットカード払いに対応しているのが三井住友カードを含め3社に限られている点です。

40代・男性

「三井住友カード つみたて投資」は、投資信託積立額の最大2.0%分のポイントが貯まるお得さと、最短5分でのクレジットカード発行や一度設定すれば入金の手間や万が一の購入漏れがなく継続して投資が行える利便性などが高く評価され、幅広い世代のお客さまに利用いただいています。

(引用元:PR TIMES|株式会社SBI証券|「三井住友カード つみたて投資」の積立設定金額100億円突破のお知らせ)

野村證券

| つみたてNISA | 取扱銘柄数 | 7本 (2022年8月4日時点) |

|---|---|---|

| 積立金額 | 1,000円~ | |

| 積立方式 | 毎月 | |

| 資産運用の相談 | 対面相談 | あり |

| 店舗数 | 119店舗 (2022年4月時点) |

野村證券は、言わずと知れた日本を代表する証券会社です。

実際の店舗を持つ総合証券で相談できる店舗数も全国119店舗と多く、主要な都市に住んでいるならば野村證券の看板が出ているビルを見ることができるのではないでしょうか。

つみたてNISAの取扱商品数は、7本と少なめです。しかし2030年まで信託報酬が0%でコストが業界最安値となる投資信託「野村スリーゼロ先進国株式投信」が購入できるなど特徴のあるラインナップとなっています。

野村証券の積立NISAに関するいい口コミ

- 独自のファンドがある

-

野村證券のつみたてNISAでしか取り扱っていないファンド「野村スリーゼロ先進国株式投信」があり、これは信託報酬、購入時手数料、信託財産留保額(解約手数料)が全て0円と、コストがかからないファンドなので非常にお得です。また、このファンドはオンラインで申し込みを済ませられるのもメリットの一つです。

20代・女性

- 大手なので安心感抜群

-

安心して運用したい人や、厳選された商品から選びたい人におすすめです。他のネット証券に比べると、自由度の高さは低くなってしまうのがデメリットです。

30代・女性

野村証券の積立NISAに関するよくない口コミ

- 銘柄が少ない

-

投資信託の種類が少ないです。他社ではお気に入りを見つけて選べるのですが、野村証券だと自由に選びたい人には不向きかもしれません。私は投資に関してはよくわからないのでお任せできて便利ですが……。

20代・女性

大和証券

| つみたてNISA | 取扱銘柄数 | 22本 (2022年8月4日時点) |

|---|---|---|

| 積立金額 | 100円~ | |

| 積立方式 | 毎営業日、毎週、毎月、隔月、 3ヵ月毎、4ヵ月毎、6ヵ月毎 |

|

| 資産運用の相談 | 対面相談 | あり |

| 店舗数 | 181店舗 (2022年8月4日時点) |

大和証券は、野村證券と並び最も有名な総合証券の一つです。

つみたてNISAは、一度積み立てを開始してしまえばあとは特に操作する必要がないといわれます。しかし20年という長い期間では、何が起こるかわかりません。万が一のときのために対面窓口を充実させているのが大和証券の強みです。

創業から120年以上、預かり資産残高約75兆5,000億円(2021年12月時点)の取引実績で培ってきたノウハウにより充実したサポートを受けることができます。

また大和証券のつみたてNISAでは、投資信託の対象としてETFを提供している点も大きな特徴です。

大和証券の積立NISAに関するいい口コミ

- サポート体制がしっかりとしている

-

取り扱い商品数が他社と比べて劣りますが、ここの強みは厳選された投資信託を扱っている点なので初心者には最適です。サポート体制がしっかりしていますので、初心者には本当に心強い証券会社だと思います。担当スタッフの方が手厚くサポートしてくれます。

40代・男性

- 対応が早い

-

とても対応が早くて、わからないことがあればすぐに教えてくれる点が本当に心強いです。使ってみて、初心者に優しいなと実感しました。こんなに一からいろいろと教えてもらいながら取引できるのは、大和証券のつみたてNISAだけだなと思いました。

20代・男性

大和証券の積立NISAに関するよくない口コミ

- サイトが見づらい

-

改善してほしいなと思う点は、サイトの見やすさです。NISAなどのサイトが少し見にくいと感じたので、もう少し見やすく分かりやすくなれば良いのに……と思いました。

20代・男性

- AIチャットでは不安

-

不明点に対し、チャットでAIが案内するといったサービスを展開していますが、投資初心者にとってはAIと会話しても不安感はあります。

40代・女性

SMBC日興証券

| つみたてNISA | 取扱銘柄数 | 158本 (2022年8月4日時点) |

|---|---|---|

| 積立金額 | 1,000円~ | |

| 積立方式 | 毎月 | |

| 資産運用の相談 | 対面相談 | あり |

| 店舗数 | 110店舗 (2022年3月末時点) |

SMBC日興証券は、株式会社三井住友フィナンシャルグループの証券会社です。

アドバイスをもらいながら取引する「総合コース」と、手数料を安くネットで取引する「ダイレクトコース」があります。「総合コース」を利用する方であれば支店の担当者に直接相談できる「コンサルティングサービス」を受けることが可能です。

SMBC日興証券のつみたてNISAは、総合証券でありながら取扱商品数158本とネット証券並みのラインナップがあるのが魅力といえるでしょう。

SMBC日興証券の積立NISAに関するいい口コミ

- 金融電卓(積立シミュレーター)があるのは便利

-

SMBC日興証券のつみたてNISAを利用していて便利だなと感じているのが、「金融電卓(積立シミュレーター)」があるところです。「毎月の積み立て金額をどのように設定したらいくらになるのか」や「目標金額から逆算した毎月の積立金額」がわかったりするので、とても便利に利用させてもらっています。

30代・男性

- 初心者にもわかりやすい情報

-

銘柄を選ぶにあたり、SMBC日興証券の「fund eye」を参考にしてみました。投資初心者の私でも悩むことなく答えられる質問だったのがよかったです。診断結果もすぐに出ました。分析データもとても詳細にまとめられていると感じました。また、初心者でもわかりやすく投資情報が提示されていたので理解しやすかったです。特に投資資金やリターンに関することを細かく把握できるのはいいなと思いました。

30代・女性

SMBC日興証券の積立NISAに関するよくない口コミ

- 公平性に不安あり

-

会社は大手証券会社なのですが、昨今相場操縦事件が起こり、公正性に不安があります。WEB画面の使い勝手があまりよくないのもマイナス。自分が運用している銘柄の騰落率がわかりづらいです。

30代・女性

イオン銀行

| つみたてNISA | 取扱銘柄数 | 20本 (2022年8月4日時点) |

|---|---|---|

| 積立金額 | 1,000円~ | |

| 積立方式 | 毎月 | |

| 資産運用の相談 | 対面相談 | あり |

| 店舗数 | 143店舗 (2022年5月時点) |

これまで紹介してきた金融機関は証券会社でしたが、最後にイオン銀行を紹介します。

イオン銀行のメリットは、なんといっても相談の行きやすさでしょう。全国のイオンやイオンモールに設置されているので、買い物のついでに気軽に相談できます。また土曜・日曜・祝日はもちろん年末年始やゴールデンウィークも含めて365日営業しているのも他の証券会社にない強みです。

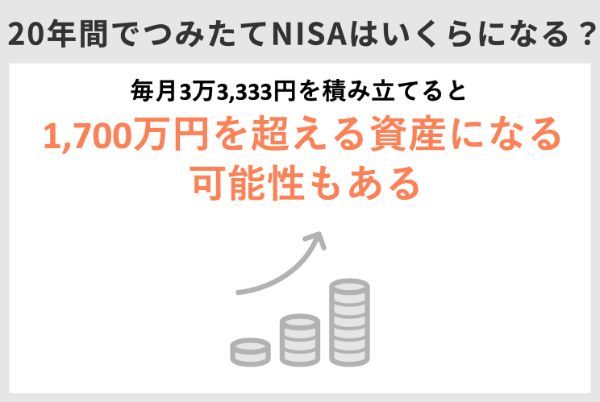

出口戦略の重要性 積立NISAでは20年でこれだけ増える

「出口戦略が大切」と言われても、扱う金額がどのくらいなのかがわからないとその重要性はピンとこないのではないでしょうか。そこで、「つみたてNISAは将来どのくらいの資産になるのか」をシミュレーションしてみましょう。

つみたてNISAは、1年間で最大40万円、1ヵ月あたりにすると最大3万3,333円を最長20年にわたって積み立てていく制度です。毎月3万3,000円強を積み立てていくケースで考えてみると、年利によって金額に差はありますが、20年後には1,000万円を超える可能性があることがわかります。

| 5年後 | 10年後 | 15年後 | 20年後 | |

|---|---|---|---|---|

| 元本 | 199万9,980円 | 399万9,960円 | 599万9,940円 | 799万9,920円 |

| 3% | 215万4,869円 | 465万8,001円 | 756万5,681円 | 1,094万3,291円 |

| 5% | 226万6,847円 | 517万6,024円 | 890万9,542円 | 1,370万985円 |

| 7% | 238万6,406円 | 576万9,436円 | 1,056万5,304円 | 1,736万4,048円 |

毎月3万3,333円を20年間積み立てた場合、積み立てたお金(元本)の合計額は799万9,920円です。このお金を3%で運用すると20年後には約1,094万円、5%で運用すると約1,370万円、そして7%で運用できれば資産は約1,736万円となります。

これだけの大きな金額なので、非課税のうちに売るか、課税されるときに売るかによって大きな差が付きかねません。「つみたてNISAの出口戦略」の大切さがわかるのではないでしょうか。

積立NISAの出口戦略に関するQ&A

・一括で売却する

・定期的に少額ずつ売却する

・課税口座で運用を続ける

非課税期間は、20年ですが、積み立てをした年から20年後の非課税期間から順次終了していきます。そのため非課税期間のうちに一括で売却するか、定期的に少額ずつ売却するか、それとも課税口座で運用を続けるかを選ぶことが必要です。

またiDeCoなど他の投資で運用を続ける方法もあります。

出口戦略の方針は、非課税期間が終了するタイミングの時点で他の収入があるか、退職しているかで大きく変わります。退職している場合は、それ以上の運用を考えず老後の生活のために上手に売却していきましょう。

非課税期間が終わった積立金は、20年後から順次課税口座へ移行されます。その時点で売却してもいいですし、その後課税口座で運用を続けることも可能です。

課税口座における投資信託の取得価格(スタートの金額)は、つみたてNISAを始めたときの買付価格ではなく課税口座に移行した時点の価格となります。

つみたてNISAの資産は、いつでも自由に売却できます。すぐに現金化できることは大きなメリットです。

価格が暴落しているときは、投資信託の量(口数)を多く買えるときでもあります。価格が回復したときにより多くのリターンが期待できるので、すぐにお金が必要でなければ売却せずに積み立てを継続しましょう。

金融機関には、お問い合わせ窓口(コールセンター)がありますが、コールセンターでは口座開設の方法など手続きの相談がメインです。出口戦略は、資産運用のなかでも重要な項目なので、実際に対面で資産運用業務を行っている店舗で相談するのがおすすめです。

金融庁の資料によると国内外の株式・債券に積立・分散投資した場合の収益率は、20年の長期保有で2~8%に集約するとされています。

すぐにお金が必要ない場合は、課税口座で引き続き運用を続けてもいいでしょう。

ただし利益が出るほど税金も大きくなるので、大きく儲けることは考えず、あくまで損失を取り戻す程度に目標を定めましょう。時には、割り切って損切りする勇気も必要です。

■保有資格:日本FP協会認定AFP

■保有資格:日本FP協会認定AFP

【こちらの記事も読まれています】