新NISA一本化により、現行制度の一般NISAにあたる「成長投資枠」と、つみたてNISAにあたる「つみたて投資枠」の併用が可能になります。

成長投資枠とつみたて投資枠は、それぞれ年間投資枠も拡充します。成長投資枠は従来の一般NISAの120万円に対して240万円に、つみたて投資枠は従来のつみたてNISAの40万円に対して120万円に拡大します。

また新NISA一本化によって選択できる投資商品の選択肢も広がるのが特徴です。

さらに年間投資枠が拡大し、非課税保有期間が無期限になるので、今後はNISAの運用益非課税の恩恵を受けながら、超長期投資や配当金狙いの株式投資などへの投資戦略が可能です。

2022年12月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 会社名 |  |

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 185本 | 183本 | 178本 | 157本 | 178本 | 158本 | 22本 | 7本 | 3本 | 1本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 100円 | 1,000円 | 1,000円 | 100円 |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

毎月 毎日 |

毎月 | 毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 |

| ポイント還元 | Tポイント dポイント Pontaポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | dポイント | ー | ー | ー | ー |

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※1) |

楽天カード 1%または0.2% (※2) |

au PAYカード 1% |

マネックスカード 1.1% |

ー | ー | ー | ー | ー | ー |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

2022年6月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | ||

| 証券会社 | |

|

|

|

|

|

|

|

|

|

|

| 手数料 | 10万円 | 99円 | 99円 | 99円 | 0円 | 99円 | 88円 | 137円 | 152円 | 1,100円 | 1,045円 |

| 50万円 | 275円 | 275円 | 275円 | 0円 | 275円 | 198円 | 440円 | 524円 | 1,897円 | 1,733円 | |

| 100万円 | 535円 | 535円 | 535円 | 1,100円 | 535円 | 374円 | 880円 | 1,048円 | 3,795円 | 3,465円 | |

| 最短口座開設日数 | 翌営業日 | 当日 | 翌営業日 | 当日 | 翌営業日 | 3営業日 | 当日 | 5営業日 | 当日 | 3営業日 | |

| 一般NISA | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | |

| つみたてNISA | 181本 | 183本 | 152本 | 173本 | 171本 | 1本 | 158本 | 7本 | 22本 | 3本 | |

| iDeCo | ◯ | ◯ | ◯ | ◯ | ◯ | × | ◯ | ◯ | ◯ | ◯ | |

| 投資信託 | 2,652本 | 2,666本 | 1,252本 | 1,612本 | 1,563本 | 10本 | 1,087本 | 990本 | 516本 | 319本 | |

| IPO実績 | 74社 | 122社 | 66社 | 56社 | 42社 | 20社 | 81社 | 取扱あり | 50社 | 30社(主幹事) | |

| 外国株 | 6ヵ国 | 9ヵ国 | 2ヵ国 | 1ヵ国 | 1ヵ国 | × | 2ヵ国 | 4ヵ国 | 19ヵ国 | 17ヵ国 | |

| 米国株 | 4,577銘柄 | 6,000超銘柄 | 5,000超銘柄 | 497銘柄 | 1,058銘柄 | × | 121銘柄 | 734銘柄 | ○(銘柄数記載なし) | 133銘柄 | |

| スマホアプリ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

||

2022年6月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 証券会社 | |

|

|

|

|

|

|

|

|

|

| 手数料 | 無料 | 無料 | 無料 | 無料 | 無料 | 2,860円〜 | 137円~ | 50円~ | 1,100円~ | 1,045円~ |

| 国内株式 | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ |

| 海外株式 | 6ヵ国 | 9ヵ国 | 2ヵ国 | × | × | 4ヵ国 | 2ヵ国 | × | 19ヵ国 | 17ヵ国 |

| 投資信託 | 2,652本 | 2,666本 | 1,252本 | 1,612本 | 1,563本 | 990本 | 1,087本 | 10本 | 516本 | 319本 |

| NISAでのIPO対応 | × | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

新NISA一本化でどうなる?

2024年1月から始まる新NISAはつみたて投資枠と成長投資枠が一本化します。

「一本化」と言われるのは、2024年1月以降は新NISAの口座を開設すれば、つみたて投資枠と成長投資枠どちらも併用できるようになるためです。

現行のNISAは大きくつみたてNISAと一般NISAの2つに分かれており、つみたてNISAと一般NISAは両方同時に口座を開設できませんでした。

つみたて投資枠とは?

つみたて投資枠は、現行NISAのつみたてNISAに該当する部分です。20年だった非課税保有期間が無期限となり、年間投資枠は40万円から120万円と3倍になりました。

なお、つみたて投資枠投資対象商品は、現行のつみたてNISAから変更ありません。

| つみたてNISA | つみたて投資枠 | |

|---|---|---|

| 非課税保有期間 | 20年間 | 無期限 |

| 投資期間 | 2042年12月まで | 2024年1月~恒久化 |

| 年間投資枠 | 40万円 | 120万円 |

| 非課税限度額 | 800万円 | 1,800万円 (生涯非課税限度額) |

| 投資対象商品 | 長期・積立・分散投資に適した一定の投資信託 (金融庁への届け出が必要) |

|

| 対象年齢 | 18歳以上 | |

成長投資枠とは?

成長投資枠は、現行NISAの一般NISAに該当する部分です。一般NISAでは5年だった非課税保有期間が無期限となり、年間投資枠は120万円から240万円と2倍になりました。

成長投資枠は、つみたて投資枠と異なり対象商品に若干変更される可能性があります。少なくとも成長投資枠では、以下の3つの要件にあてはまる投資信託が対象外となります。

・信託期間が20年未満のもの

・高レバレッジ型

・毎月分配型

信託期間20年未満という制限は、主に近年話題のAIやバイオ、ヘルスケアなどのテーマに特化した投資信託である「テーマ型投資信託」を想定したものと考えられます。

テーマ型投資信託は信託期間が10年程度と短いものが多く、トレンドが過ぎると大きく基準価格が下落する可能性があるため、安定的な資産形成には向かないと判断されたのでしょう。

引用:金融庁「用語集」

| 一般NISA | 成長投資枠 | |

|---|---|---|

| 非課税保有期間 | 5年間 | 無期限 |

| 投資期間 | 2023年末まで | 2024年1月~恒久化 |

| 年間投資枠 | 120万円 | 240万円 |

| 非課税限度額 | 600万円 | 1,200万円 (生涯非課税限度額) |

| 投資対象商品 | 上場株式、ETF、 公募株式投資信託、REITなど |

上場株式、投資信託など (条件あり) |

| 対象年齢 | 18歳以上 | |

年間投資枠が最大360万円まで活用できる

つみたて投資枠と成長投資枠が併用可能になると、年間投資枠が大幅に増加します。

現行NISAの年間投資枠は、一般NISAを選んだ人は120万円、つみたてNISAを選んだ人は40万円でどちらかを選ぶ必要がありました。

| 現行NISA(併用不可) | 新NISA(一本化) | |||

|---|---|---|---|---|

| 枠 | 一般NISA | つみたてNISA | 成長投資枠 | つみたて投資枠 |

| 年間投資枠 | 120万円 | 40万円 | 240万円 | 120万円 |

これまでは同じ金融機関で一般NISAからつみたてNISAに切り替える際に必要だった、「区分変更」などの手続きも今後は不要になります。

非課税保有期間の期限がなくなり長期的な資産形成ができる

非課税保有期間の制限がなくなることで、長期的な資産形成が可能となります。

現行NISAは、一般NISAの非課税保有期間が5年、長期積立投資に適しているつみたて投資でも非課税保有期間は最長20年でした。

<事例>

例えば2022年に一般NISA口座で100万円投資をした場合、5年間はこの100万円の元本に対して利益が出ても、利益に対して税金がかからないということです。

NISA口座で元本100万円を運用して、投資によって130万円に増加した場合を例にあげてみましょう。

本来は増加した30万円に対して20.315%の税金がかかります。しかしNISA口座で運用すると、投資元本が年間投資枠の範囲内であれば運用益に税金がかかりません。

新NISAではこの非課税保有期間がなくなり、現行NISAよりもさらに長期的な資産形成が可能です。非課税保有期間がなくなると、どれくらい資産形成が有利になるのか見てみましょう。

新NISAで40年間積立投資した場合いくらになる?

仮に、新NISAで毎月1万円を利回り5.0%の商品で40年間複利運用した場合、元本480万円に対して40年後は理論上、約1,482.5万円になります。しかもNISAなので、運用益に税金がかかりません。

一方、つみたてNISAで非課税保有期間の上限である20年間運用したら、元本240万円に対して20年後は理論上、約405.8万円になります。

| 運用元本 | 運用結果 | 元本に対する増加率 | |

|---|---|---|---|

| つみたてNISAで20年間複利運用 | 240万円 | 約405.8万円 | 169.1% |

| 新NISAで40年複利運用 | 480万円 | 約1,482.5万円 | 308.9% |

両者は投資元本が異なるため、比較しにくい点もありますが、元本に対する増加率という視点でみると、理論上、長期間複利運用をしたほうがはるかに大きく増やせることがおわかりいただけるでしょう。

1,800万円の生涯非課税限度額が設けられる

新NISAはつみたて投資枠120万円、成長投資枠240万円のほかに1,800万円(うち成長投資枠は1,200万円)の生涯非課税限度額が設けられます。

つまり新NISA口座で運用すると、投資元本1,800万円までであれば運用益は非課税となり、税金がかかりません。

| 現行NISA | 新NISA | |||

|---|---|---|---|---|

| 枠 | 一般NISA | つみたてNISA | 成長投資枠 | つみたて投資枠 |

| 生涯非課税限度額 | 600万円 | 800万円 | 合計1,800万円 | |

| うち1,200万円まで | 全体で1,800万円 | |||

新NISAは年間投資枠が拡充したものの、人によっては使い切れないこともあるでしょう。しかし新NISAは1,800万円の生涯非課税限度額があるため、年間投資枠の使い残しを心配する必要がなくなります。

例えば毎月5万円しか積立投資をする余力がない場合、つみたて投資枠の年間投資枠である120万円を使いきれません。しかし5万円を30年間毎月積み立て続ければ、5万円×12カ月×30=1,800万円となり生涯非課税限度額は使いきれる可能性があります。

さらに1,800万円の生涯非課税限度額は簿価(取得価格)ベースで再利用が可能です。

投資元本が1,800万円・運用益が400万円で合計2,200万円になる場合では、一旦すべて売却して非課税で2,200万円を受け取れば、再度1,800万円の生涯非課税限度額が利用できるようになります。

成長投資枠も非課税保有期間が無期限になる

現行NISAの一般NISAにあたる成長投資枠では、つみたて投資枠同様、非課税保有期間の制限がありません。

現行NISAでは、株式の個別銘柄のような比較的リスクが高い投資は、非課税保有期間が5年間である一般NISAでしか扱うことができません。そのためリスクが比較的高い商品はNISA口座で非課税の恩恵を受けながら長期積立投資を運用するのは難しいという欠点がありました。

しかし、新NISAでは、株式の個別銘柄の積立投資が可能になります。投資のリスクを抑える方法としては、長期・積立・分散投資が有効とされています。非課税保有期間が無期限となり、年間投資枠や1,800万円の生涯非課税投資枠が設けられたことで、成長投資枠も長期・積立・分散投資が可能になりました。

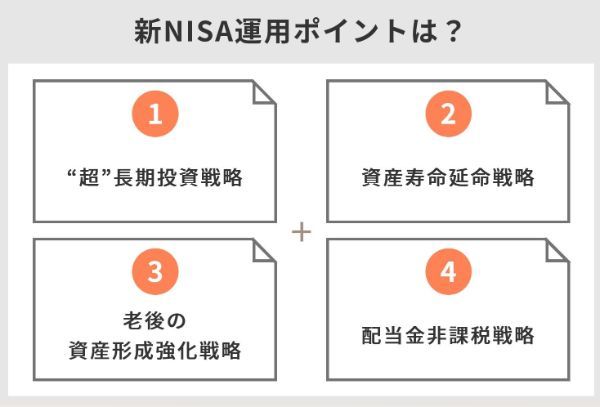

新NISA一本化で損する?得する?運用ポイントを詳しく解説

新NISAによって成長投資枠とつみたて投資枠が一本化されたら「得するのか損するのか」知りたい人もいるでしょう。重要なのは新NISAの運用ポイントをおさえた投資戦略をとることです。有益な投資戦略は以下の4つとなります。

運用ポイント1:非課税保有期間の無期限化を活用した「超長期投資戦略」

新NISAの非課税保有期間が無期限であることを活かし、複利効果を最大限活用した“超”長期投資戦略を行うことがポイントになります。

方法はとても単純です。新NISAの口座開設ができる18歳ですぐに運用を開始し、公的年金の受け取り開始年齢である65歳までの47年間運用するという方法です。

この場合、毎月1万円を利回り5.0%の商品で47年間積立投資をすると、理論上約2,186万円になる計算です。もちろん新NISA口座なので運用益に税金はかかりません。このように毎月年金保険料のように1万円を積み立てていけば、大きな公的年金の上乗せを作ることができるでしょう。

| 投資元本 | 47年後の金額 |

|---|---|

| 564万円 | 約2,186万円 |

また応用編として65歳で公的年金の受け取り年齢に達しても、公的年金は受け取らずに新NISAを公的年金受け取りまでのつなぎ資金として利用し、繰り下げ受給によって公的年金額を増額させるという方法にも活用できます。(ただし年金の繰り下げ受給という制度が47年後も存続していることが前提です。)

運用ポイント2:退職金を運用しながら取り崩す「資産寿命延命戦略」

新NISAの一本化によって、つみたて投資枠で毎月積み立てられる金額が増加したことから、退職金を運用して比較的短い期間でも資産を増やせる可能性があります。

例えば1,000万円の退職金のうち、600万円を投資元本として65歳から毎月5万円を新NISAのつみたて投資枠で運用します(10年間で投資元本600万円)。仮に利回り3.0%の商品で運用した場合、元本600万円が697万円に増加します。

運用ポイント3:iDeCoと組み合わせた「老後の資産形成強化戦略」

老後の資産形成を作る場合はiDeCoを活用したほうが有利です。とはいえ、iDeCoは職業によっては掛金が少ない場合があるため、新NISAも組み合わせると良いでしょう。

例えばiDeCoで月1万2,000円しか掛金を拠出できない職業の人は、老後に向けて十分な資産形成ができない可能性があります。そのためiDeCoに加え、新NISAのつみたて投資枠も併せて老後の資産形成をする方法です。

iDeCoの場合、運用資金は60歳から受け取りが可能なため、60歳到達時点でiDeCoは受け取り、新NISAは非課税保有期間が無期限であることからそのまま運用を継続します。そしてiDeCoの運用資金が底をついたところで、満を持して新NISAの受け取りを開始する方法です。

iDeCoとは

個人型確定拠出年金のことで、公的年金(国民年金・厚生年金)とは別に受給可能です。メリットは以下の3つです。

・掛金が全額所得控除になる

・運用益に税金がかからない

・受け取り時の税制優遇

原則、60歳まで引き出しができないデメリットがありますが、税金の軽減効果が高いため、投資目的が「老後の資産形成」と明らかな人は、iDeCoを優先的に検討したほうが良いかもしれません。

例えば公務員は月の掛金上限が1万2,000円のため、40年間継続しても物足りないと感じる人もいるでしょう。

| iDeCo | 一般NISA | つみたてNISA | 新NISA | |

|---|---|---|---|---|

| 年間投資額 | 14.4万円~81.6万円 (職業によって異なる) |

120万円 | 40万円 | 360万円 (うち成長投資枠240万円) |

| 税制メリット | ・掛金が全額所得控除 ・運用益非課税 ・受け取り時の税制優遇 |

運用益非課税 | ||

| 加入資格 | 主に20~60歳の 国民年金の被保険者 |

日本に住んでいる 18歳以上の人 |

||

| 途中換金 | 原則60歳まで不可 | いつでも可能 | ||

運用ポイント4:配当金狙いの運用も非課税口座で「配当金非課税戦略」

上場株式は現行の一般NISA口座でも運用益が非課税になっていましたが、非課税保有期間が5年間で、非課税限度額は600万円でした。

しかし新NISAの成長投資枠は非課税保有期間が無制限で、生涯非課税限度額が1,200万円(年間投資枠240万円)と拡充されています。

つまり、新NISAの成長投資枠に株を入れておけば、株から得られる配当金が永久に非課税となるわけです。

例えば、配当利回り3%の株に100万円投資した場合、配当金は毎年3万円ほどもらえます。しかし、配当金には20.315%の税金がかかります。

1年では6,095円の税金ですが、10年で計算すれば、60, 950 円。しかし、新NISA口座に入れておけば、この税金がかからなくなります。

新NISAで大損しないための注意点

新NISAは投資なので元本割れのリスクがありますが、誰もが大損は避けたいと思うはずです。そうならないための注意点は以下の3つです。

注意点1:リスク商品に手を出しやすくなるので要注意

新NISA一本化により、つみたて投資枠を利用していた人が、容易に成長投資枠のハイリスク・ハイリターンの商品に投資できるようになります。

現行NISAはつみたてNISAと一般NISAが併用できなかったため、つみたてNISA口座を選んだ人が、一般NISAに変更するというケースはあまりありませんでした。

特に投資初心者の場合は、投資で資産を早く増やしたいという誘惑から、成長投資枠の商品が魅力的に感じることがあるかもしれません。

投資初心者向けなのはつみたて投資枠

投資初心者でどの商品を選ぶか迷ったら、「つみたて投資枠」に特化するのがおすすめです。

投資初心者がつみたて投資枠に特化するべき理由として次の2つ考えられます。一つ目は、長期・積立・分散投資に適した一定の投資信託が投資対象商品のため、リスクを抑えた運用が可能であることが挙げられます。

もう一つは、つみたて投資枠の年間投資枠は120万円と成長投資枠に比べて見劣りしますが、それでも毎月10万円まで積立投資が可能であるということです。

注意点2:配当金狙いの株式投資は十分な企業分析が必要

配当金を狙って株式投資を行う場合は、十分なリサーチを実施したうえで行いましょう。

新NISAがスタートすると、新NISAの成長投資枠を配当金狙いの株式投資に活用する人が増えることが予想されます。一見、配当金狙いの株式投資は、定期的に企業から配当金が受け取れるため、将来の年金代わりになると考えてしまいがちです。

確かに誤りではありませんが、配当金は必ず支払われるものではなく、企業業績などによっては支払われないこともあります。

注意点3:無理に非課税枠を使い切ろうとしない

新NISAの年間非課税限度額は360万円(うち成長投資枠240万円)と、現行NISAより拡充されており、人によっては使い切れない可能性があります。しかし、無理に年間非課税限度額や生涯非課税限度額を使い切ろうとする必要はありません。

また生命保険や自動車保険の保障(補償)内容を過度に節約して、万が一のときに大きな損失が生じたり、本当はiDeCoのほうがメリットがあるにもかかわらず見落としたりしては本末転倒です。新NISAのメリットばかりにとらわれず、その他の制度や金融商品など、広い視野で比較することを心がけましょう。

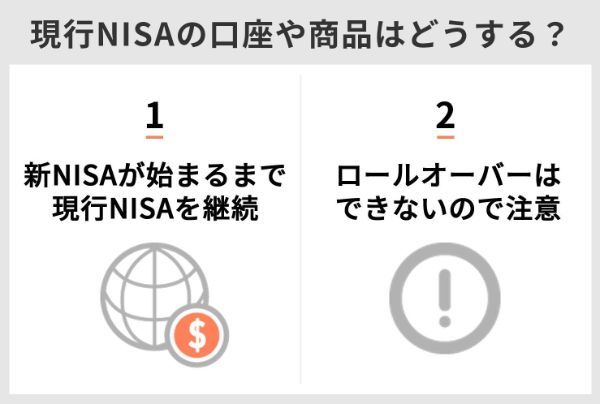

一本化したら現行NISAの口座や商品はどうすればいい?

2024年1月から新NISAがスタートしたら、現行NISA口座の商品はどうなるのでしょうか?すでにNISA口座で運用している人がやるべき対応と注意点は以下の通りです。

- 2023年までに投資した分はそのまま運用可能したほうがいい

- 現行NISAの商品を新NISAにロールオーバーできないので要注意

2023年までに投資した分は口座を持ち続けてそのまま運用したほうがいい

現行の一般NISAとつみたてNISAは2023年末以降、新規投資は停止となります。しかし新NISAが始まるまで、現行NISAでの投資は継続すると良いでしょう。

現行の一般NISAやつみたてNISAで運用している分は、2023年末で新規買い付けはできなくなりますが、2023年までに新規投資をすれば一般NISAは5年間(2027年まで)、つみたてNISAは20年間(2042年まで)非課税で運用が可能です。

つまり、仮に2023年度から現行のつみたてNISAを始めて2023年度末で積立額が年間投資枠の40万となった場合、新NISAの年間非課税保有限度額1,800万円とは別に非課税枠を保有できることになります。

したがって現行NISAをすでに始めている人は、2023年末まで現行NISAで運用して、新NISAになった時点で新たにスタートしたほうがより多くの非課税枠を保有できます。

またこれから投資を始めたい人は、新NISAが始まるまで待たずに2023年のうちから現行NISAでスタートしたほうが良いかもしれません。

例えば2023年から現行のつみたてNISAをスタートして、20万円しか積み立てができなかったとしても、この20万円を利回り5.0%の金融商品で運用すれば20年後は理論上43.8万円に増加します。

ただしこれから始める場合は、積立投資のメリットが2024年度以降働かなくなるため、少しリスクが高い運用になるでしょう。

新NISAにロールオーバーはできない

現行NISAの運用資産を、新NISAに移行(ロールオーバー)することはできません。現行NISAの口座ですでに運用している場合は、運用資金を引き出す、あるいは引き続き現行NISAの口座で非課税保有期間いっぱいまで運用を継続するという2つの選択肢があります。

新NISAとは?改定した点や拡充内容を詳しく解説

新NISAがどのように改善したのでしょうか。現行NISAとの違いを含めて一覧にまとめました。

| 現行NISA | 新NISA | |

|---|---|---|

| 運用 | 一般NISAとつみたて NISAは併用できない |

成長投資枠とつみたて 投資枠が一本化 |

| 非課税保有期間 | ・一般NISA5年間 ・つみたてNISA20年 |

無期限 |

| 投資期間 | 2023年末 | 恒久化 |

| 年間投資枠 | ・一般NISA120万円 ・つみたてNISA40万円 |

・成長投資枠240万円 ・つみたて投資枠120万円 生涯非課税限度額1,800万円 (うち成長投資枠1,200万円) |

| 投資対象商品 | ・一般NISA 上場株式、ETF、 公募株式投資信託、REITなど ・つみたてNISA 長期・積立・分散投資に適した 一定の投資信託 |

・成長投資枠のみ変更あり |

非課税保有期間が無期限になる

現行NISAでは一般NISAが5年、つみたてNISAが20年でした。しかしいずれも長期投資のメリットを活かすには、非課税保有期間が不十分であることから、新NISAでは非課税保有期間が無期限となっています。これにより、従来よりもさらに長期積立投資による複利効果が働き、運用資産の増加が期待できます。

非課税投資期間が無期限になる

現行NISAは投資期間が決まっており、つみたてNISAが2042年、一般NISAが2023年までとなっていました。

しかし投資期間が決まっていると、老後の生活資金など金額が大きいため長い時間を必要とする目標に対しては、非課税のメリットを十分受けられず、投資意欲が高まらないという問題がありました。

年間投資枠が拡大する

岸田文雄総理大臣は新しい資本主義を実現するための重要施策の一つである、「資産所得倍増」プランを掲げ、日本国民の「貯蓄から投資へ」の流れを推進しています。(※出典:日経ビジネス)

賃金以外の方法で国民の所得を増やそうと、新NISAの拡充に踏み切りました。現行NISAの年間投資枠は、一般NISAが120万、つみたてNISAが40万円となっていますが、新NISAでは成長投資枠240万円、つみたて投資枠120万円に拡充。

さらに生涯非課税限度枠を設け、仮に年間非課税枠を使い切れなくても投資意欲が損なわれない仕組みを取り入れています。

新NISA一本化についてのQ&A

ただし新NISAの年間投資枠の合計は成長投資枠とつみたて投資枠合計で360万円のため、1,800万円の生涯非課税投資枠を使い切るためには、少なくとも5年かかります。

新NISA一本化によって、成長投資枠とつみたて投資枠の投資商品が選択できるようになるため、投資初心者にとっては選択肢が多く投資へのハードルがやや高く感じる可能性があります。従来よりも年間投資額が増え、生涯非課税限度額も大きいことから、無理にこれらの枠を使おうとして日頃の生活に悪影響が出ないように注意をする必要があるでしょう。

また新NISAは現行のNISAよりも使い勝手が良くなり、年間投資枠の拡充や非課税保有期間の無期限化などメリットも大きくなっていることから、iDeCoの存在感が薄れたという見方もあるようです。しかし税制優遇という点では依然iDeCoに分があります。iDeCoは流動性が低いとはいえ、老後の資産形成を目的とした投資であれば、有効な方法であることは留意しておく必要があります。

またこれまでは同じ金融機関であっても一般NISAとつみたてNISAを切り替えるときは、「区分変更」の手続きが必要でしたが、一本化によって不要になります。

新NISAは成長投資枠とつみたて投資枠が一本化されていることから、つみたて投資を重視している人も比較的リスクの高い成長投資枠の商品を扱いやすい環境にあります。投資初心者は、成長投資枠の商品が魅力的に見えることがあるかもしれませんが、取り扱うときは商品のリスクを十分に理解しておくことを心がけてください。

また今後、新NISA口座のメリットを活用した配当金狙いの株式投資を始める人が増えることが予想されます。しかし配当金は企業業績によっては、支払われないことがあり、株価の上下によって含み損を抱える可能性もあります。配当金狙いの株式投資は、リスクが高い投資ということを心得ておきましょう。

新NISAは大変メリットが多い制度なので、年間投資枠や生涯非課税限度額いっぱいまで活用したいと考える人もいるかもしれません。しかしiDeCoや生命保険、損害保険などその他の制度や金融商品のメリット・デメリットとも比較するなど、新しいからといって新NISAばかりにとらわれず、幅広い視野で検討することが大切です。

■保有資格

CFP

■保有資格

CFP

【こちらの記事もおすすめ】

>【最新版】つみたてNISAおすすめ証券会社ランキング

>つみたてNISAの落とし穴は全部で14 損しないための対策を徹底解説します

>つみたてNISA 毎月いくら積み立てるのがいい?自分に合った金額の決め方

>【初心者向け】SBI証券のつみたてNISAの買い方・始め方は?口座開設から銘柄購入まで詳しく解説

>SBI証券のつみたてNISAならこの3銘柄がおすすめ!お金のプロ厳選の銘柄を紹介します

>SBI証券のつみたてNISAでTポイントがたまる?メリットや楽天証券との比較も

>楽天証券のつみたてNISAのおすすめ銘柄を紹介!組み合わせをタイプ別に解説します

>つみたてNISAは銘柄変更OK スイッチングには注意!銘柄の正しい選び方を解説

>つみたてNISAは途中解約できる ただしデメリットには要注意!