投資信託にはインデックスファンドとアクティブファンドがあります。つみたてNISAの銘柄は、比較的リスクが低いインデックスファンドがよく選ばれがちですが、運用益を最大化するためにアクティブファンドに投資するという選択肢もあります。アクティブファンドの特徴やメリットとデメリット、インデックスファンドとの違いについて解説し、おすすめの10銘柄についても紹介します。

- アクティブファンドはベンチマークを超えるリターンを期待できるが、運用コストが高め

- アクティブファンドはインデックスファンドよりリターンが良いとは限らない

- アクティブファンドは「投資先資産」「投資方針・運用内容」「運用実績」で選ぶ

- ハイリターンな銘柄は『フィデリティ・米国優良株・ファンド』

- アクティブファンドを買っていいのは「リスクを許容できる人」と「運用状況をこまめにチェックできる人」

2022年12月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 会社名 |  |

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 185本 | 183本 | 178本 | 157本 | 178本 | 158本 | 22本 | 7本 | 3本 | 1本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 100円 | 1,000円 | 1,000円 | 100円 |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

毎月 毎日 |

毎月 | 毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 |

| ポイント還元 | Tポイント dポイント Pontaポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | dポイント | ー | ー | ー | ー |

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※1) |

楽天カード 1%または0.2% (※2) |

au PAYカード 1% |

マネックスカード 1.1% |

ー | ー | ー | ー | ー | ー |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

目次

- インデックスファンドとアクティブファンドの違いは?

- インデックスファンドとは…インデックスへの連動を目指す投資信託

- アクティブファンドとは…インデックスを上回る運用成績をめざす投資信託

- インデックスファンドのメリットとデメリット

- アクティブファンドのメリットとデメリット

- 積立NISAではどんなアクティブファンドが購入できる?

- 積立NISAでリターンがいいのはアクティブファンド?インデックスファンド?

- 積立NISAでアクティブファンドを選ぶポイント

- 積立NISA対象アクティブファンドのリターンランキングTOP10

- 1.フィデリティ・米国優良株・ファンド

- 2.キャピタル世界株式ファンド(DC年金つみたて専用)

- 3.セゾン資産形成の達人ファンド

- 4.フィデリティ・欧州株・ファンド

- 5.大和住銀DC国内株式ファンド

- 6.年金積立Jグロース

- 7.のむラップ・ファンド(積極型)

- 8.コモンズ30ファンド

- 9.ハッピーエイジング20

- 10.ハッピーエイジング30

- 積立NISAでアクティブファンドに投資していい人と投資しないほうがいい人

- 積立NISAで初心者がアクティブファンドに投資するときの注意点

- 積立NISAとは?誰でもできる?

- 積立NISAでアクティブファンドを選ぶ際は運用状況を把握する

- 積立NISAのアクティブファンドについてよくある質問

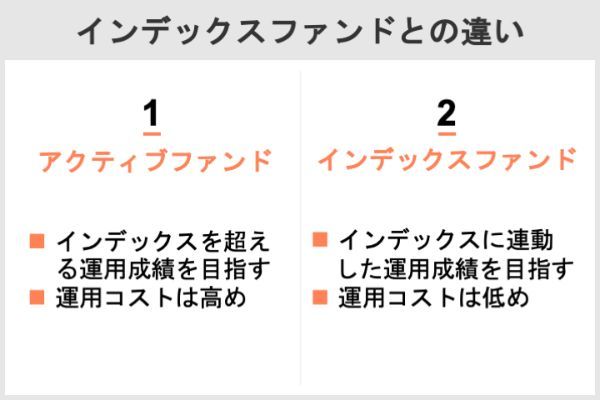

インデックスファンドとアクティブファンドの違いは?

投資信託は、「インデックスファンド(インデックス型投資信託)」と「アクティブファンド(アクティブ型投資信託)」の2つに分けられます。

この2つの違いは何でしょうか。

インデックスファンドとは…インデックスへの連動を目指す投資信託

インデックス運用とは、例えば基準価格が日経平均株価(日経225)といったインデックス(指数)と同じ値動きをするような運用を目指すファンドです。

出典:金融庁「タイプ別資産運用スタイル」

つみたてNISAの対象投資信託で利用されるインデックスは、以下の表の通りです。

| インデックス(指標) | 投資先 | 概要 |

|---|---|---|

| 日経平均株価 | 国内株式 | 国内主要225銘柄 |

| TOPIX(東証株価指数) | 国内株式 | 国内株式約2,000銘柄 |

| JPX日経インデックス400 | 国内株式 | 国内の投資魅力の高い400銘柄 |

| NY(ニューヨーク)ダウ | 米国株式 | 米国の各業種の代表的な30銘柄 |

| S&P500 | 米国株式 | 米国の代表的な500銘柄 |

| CRSP USトータル・マーケット | 米国株式 | 米国上場企業ほぼすべての約4,000銘柄 |

| MSCI ACWI(All Country World Index) | 全世界株式 | 先進国と新興国株式約3,000銘柄 |

| FTSE GACI(Global All Cap Index) | 全世界株式 | 先進国・新興国株式約9,000銘柄 |

| MSCIコクサイ・インデックス | 先進国株式 | 先進国(日本を除く)株式約1,300銘柄 |

| FTSE DACI(Developed All Cap Index) | 先進国株式 | 先進国株式約6,000銘柄 |

| MSCIエマージング・マーケット | 新興国株式 | 新興国株式1,400銘柄以上 |

| FTSEエマージング・インデックス | 新興国株式 | 新興国株式約2,000銘柄 |

| FTSE RAFIエマージング・インデックス | 新興国株式 | 新興国株式約400銘柄 |

経済ニュースでよく取り上げられるインデックスは、日経平均株価、TOPIX、NYダウ、S&P500あたりでしょう。投資信託が基準とするインデックスのことを「ベンチマーク」と呼びます。

アクティブファンドとは…インデックスを上回る運用成績をめざす投資信託

投資信託の資産に組み入れる株式などの銘柄は、ファンドマネージャーという運用のプロフェッショナルが投資方針に従って分析や調査をして決定します。銘柄の分析や調査では、企業の価値に対して株価が割安な銘柄や将来の成長性を期待できる銘柄などを探します。

運用コストである信託報酬は、インデックスファンドよりアクティブファンドの方が高い傾向にあり、信託報酬1%以上のアクティブファンドが少なくありません。

運用管理費用(信託報酬)

投資信託の保有額に応じて支払う費用で、投資信託を保有している間は継続的に支払う必要があります。その内容は、「投資信託説明書(目論見書)」で確認できます。

出典:金融庁『投資の基本』

インデックスファンドのメリットとデメリット

インデックスファンドには、以下のようなメリットとデメリットがあります。

<インデックスファンドのメリットとデメリット>

メリット

・低コストで運用できる

・投資信託選びが簡単

デメリット

・インデックスを超えるリターンを期待できない

インデックスファンドのメリット

インデックスファンドは、運用コストが低いことがメリットの一つです。

投資信託の運用コストである信託報酬は、保有中に継続的に手数料として差し引かれます。たとえ年0.1%の違いでも、20年も運用すればリターン(利益)にある程度の差が生まれます。

インデックスファンドは、投資信託選びが簡単なこともメリットです。

インデックスファンドを選ぶには、投資するインデックスを選んでそのインデックスをベンチマークにする投資信託から信託報酬が低いものを絞り込みます。投資信託の信託報酬以外に隠れコストがあるとリターンが下がるので、過去のリターンがインデックスよりあまり劣らないものを選びます。

インデックスファンド選びでは、投資するインデックスが決まれば投資信託を簡単に選べます。

インデックスファンドのデメリット

インデックスファンドは、インデックスを超えるリターンを期待できないというデメリットがあります。

例えば、日経平均株価のインデックスファンドに投資する場合、日経平均株価が10%上昇したからといってリターンが10%を超えるとは限りません。

アクティブファンドのメリットとデメリット

アクティブファンドには、以下のようなメリットとデメリットがあります。

<アクティブファンドのメリットとデメリット>

メリット

・インデックスを超えるリターンを期待できる

デメリット

・運用コストが高くなりやすい

・投資信託選びが簡単でないこと

アクティブファンドのメリット

アクティブファンドは、インデックスを超えるリターンを期待できるのがメリットです。

アクティブファンドの運用では、株式市場の平均よりも株価が上昇する銘柄に投資すればリターンがインデックスを超えます。アクティブファンドによっては、株式市場が不調な場合には現金の比率を増やし、株式市場が好調の場合には現金の比率を下げることでリスクをコントロールする投資信託もあります。

アクティブファンドのデメリット

アクティブファンドの信託報酬は、年1%を超えるものが少なくありません。

インデックスファンドなら信託報酬が年0.1%や0.2%程度のものもあるので、コストを過度に心配することなく長期投資できます。アクティブファンドは、それに比べると10倍ほどのコストがかかるため、信託報酬に見合った価値がある投資信託なのかをよく考えて選びましょう。

アクティブファンド選びでは、インデックスを上回るリターンを実現するかがポイントですが、ファンドによって運用内容が異なるため選ぶのは簡単ではありません。

リターンは投資方針やファンドマネージャーによる運用に大きく左右されますが、ファンドマネージャーは代わることがあります。過去のリターンが良くても未来のリターンが良いとは限りません。

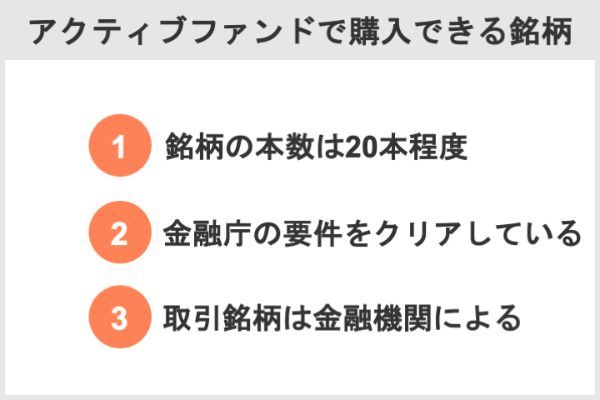

積立NISAではどんなアクティブファンドが購入できる?

つみたてNISAを対象とするアクティブファンドは本数があまり多くありません。ここでは、対象商品数と金融機関による取り扱いの違いについて解説します。

1.積立NISAの対象アクティブファンドは20本程度

つみたてNISA対象の対象商品は、長期の積立・分散投資に適した投資信託(一部のETF含む)に限られています。2022年7月29日時点の対象商品数は200本以上で、そのうちアクティブファンドは20本程度です。

アクティブファンドの投資先は、国内株式や海外株式、海外株式に債券やリートなどを組み合わせた複合資産に分類できます。資産や銘柄を分散させることが、投資においてはリスク軽減につながります。

異なる値動きをする資産や銘柄を組み合わせて投資を行うのが「資産・銘柄の分散」の手法です。こうした手法を取り入れることで、例えば特定の資産や銘柄が値下がりした場合には、他の資産や銘柄の値上がりでカバーする、といったように、保有している資産・銘柄の間で生じる価格変動のリスク等を軽減することができます。

出典:金融庁『投資の基本』

2.金融庁の要件を満たす銘柄のみ取り扱っている

つみたてNISAの対象商品は、長期・積立・分散投資に適した投資信託・ETFに限られるように、以下のような金融庁の要件を満たす必要があります。

- ノーロード(購入手数料が無料)

- 信託報酬が一定水準以下

- 過去1年間に負担した信託報酬の概算金額を通知する

- 信託期間(運用開始から終了まで)が無期限または20年以上

- 分配金の支払い頻度が毎月ではない

- ヘッジなどの場合を除いてデリバティブ取引をしていない

分配金の支払い頻度が毎月のものは、分配金支払いのために長期的に基準価額が下落する商品が多いため除外されています。

金融庁ウェブサイトではつみたてNISAの対象商品一覧を確認でき、投資信託が次の2つに分けられています。

- 指定インデックス投資信託:184本

- 指定インデックス投資信託以外の投資信託(アクティブ運用投資信託等):23本

※出典:金融庁、2022年7月29日時点

3.金融機関によって取扱銘柄は違う

投資信託の取り扱いは金融機関によって違います。金融機関ごとのつみたてNISA対象商品数は以下の通りです。

| 金融機関 | 投資信託本数 | ETF本数 | |

|---|---|---|---|

| アクティブ ファンド | インデックス ファンド | ||

| 楽天証券 | 15 | 166 | - |

| SBI証券 | 14 | 169 | - |

| マネックス証券 | 11 | 143 | - |

| 松井証券 | 13 | 163 | - |

| auカブコム証券 | 11 | 165 | - |

| 野村證券 | 2 | 5 | - |

| 大和証券 | 3 | 12 | 7 |

| 三菱UFJ銀行 | 3 | 9 | - |

| 三井住友銀行 | 1 | 3 | - |

| ゆうちょ銀行 | 1 | 11 | - |

| イオン銀行 | 11 | 9 | - |

| PayPay銀行 | 7 | 72 | - |

アクティブファンドとインデックスファンドの両方ともが多いのはネット証券です。ネット証券なら多くの投資信託に投資できます。

対面型の証券会社や銀行は、アクティブファンドとインデックスファンドともに少ない傾向で、イオン銀行はアクティブファンドの方が多い傾向です。PayPay銀行は、ネット証券と銀行の中間ほどの投資信託が取り扱われています。

積立NISAでリターンがいいのはアクティブファンド?インデックスファンド?

つみたてNISAでは、アクティブファンドとインデックスファンドのどちらのリターンがいいのか、運用実績を比較してみます。

積立NISAが始まってからの運用実績を比較

つみたてNISAは2018年に開始し、2022年7月で4年半ほど運用されています。その期間でのアクティブファンドとインデックスファンドの運用実績を比較します。

対象のインデックスファンドの運用期間は5年未満のものが多いため、運用実績として過去1年と3年のトータルリターンのデータを用います。

トータルリターン(Total Return)とは、一定期間内に投資商品への投資から得られる総合収益を指します。これにはキャピタルゲイン(譲渡益)だけでなく、再投資された分配金(インカムゲイン)などが含まれます。こうした利益の合計額を投資コスト(購入価格)で割ってパーセンテージで表すことが多く、総収益率ともいいます。

トータルリターンは、投資信託の運用成績を表す際に用いられます。分配金を全て再投資したと仮定し、ある一定期間の分配金込みの基準価額の騰落率を年率で表します。

出典:SMBC日興証券

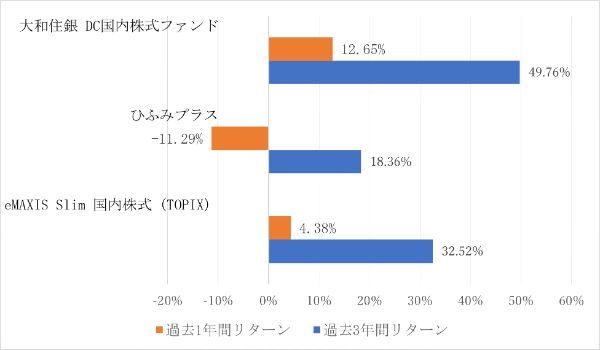

TOPIX(東証株価指数)をベンチマークにするアクティブファンドをピックアップして、インデックスファンドは低コストで人気の「eMAXIS Slim 国内株式(TOPIX)」と比較します。

| 資産 | 運用タイプ | 投資信託 | トータルリターン | |

|---|---|---|---|---|

| 過去1年間 | 過去3年間 | |||

| 国内株式 | アクティブ | 大和住銀 DC国内株式ファンド | 12.65% | 49.76% |

| ひふみプラス | ▲11.29% | 18.36% | ||

| インデックス | eMAXIS Slim 国内株式(TOPIX) | 4.38% | 32.52% | |

TOPIXをベンチマークにする3つの投資信託のトータルリターン比較では、アクティブファンドの「大和住銀DC国内株式ファンド」がインデックスファンドを上回り、「ひふみプラス」がインデックスファンドを下回っています。

アクティブファンドのトータルリターンは、インデックスファンドを上回ることも下回ることもあります。アクティブファンドの投資方針や資産運用はさまざまなので、それぞれのアクティブファンドがどのようにしてインデックスを上回る運用を目指すのか見極めることが大切です。

投資方針や運用内容を吟味したいならアクティブファンドがおすすめ

投資信託をよく調べて選びたいならアクティブファンドがおすすめです。

アクティブファンドは、投資方針やファンドマネージャー(運用担当者)による運用内容によって運用成績が大きく変わります。アクティブファンドを選ぶなら、投資信託説明書(交付目論見書)に記載してあるファンドの目的や投資方針をよく確認する必要があります。

ファンドマネージャーの運用内容を確認できるならば、その情報も必ずチェックしましょう。

投資に手間をかけたくなければインデックスファンドがおすすめ

インデックスファンドを選ぶには、投資したい資産の投資信託を絞り込んで投資方針、信託報酬、過去の運用実績を比較します。

インデックスファンドはアクティブファンドに比べて投資信託選びにあまり手間がかかりません。投資に手間をかけたくない人にはインデックスファンドがおすすめです。

積立NISAでアクティブファンドを選ぶポイント

つみたてNISAでアクティブファンドを選ぶポイントは、以下の3つです。それぞれについて詳しく解説します。

1.ファンドの投資先資産・地域

アクティブファンドはインデックスを上回るリターンを目指すため、どの資産に投資するかでリターンが大きく変わることがあります。

投資対象には国内株式や海外株式などがあり、ファンドによって異なります。自分が投資する資産や地域を考えてから投資信託を絞り込みましょう。

つみたてNISA対象のアクティブファンドの投資先資産や地域には、「国内株式」「海外株式」「株式・債券・リートなどの複合資産」などがあります。

2.投資方針とファンドマネージャーによる運用内容

アクティブファンドを選ぶには、どのような投資方針でファンドマネージャーが投資対象を決めるのかよく知ることが大切です。投資信託説明書(目論見書)や月次レポートなどでファンドの特徴をチェックしましょう。

運用会社を確認するなら、キャピタル・インターナショナルや三井住友DSアセットマネジメントといった大きな企業の方がアクティブファンド運用で信頼できるでしょう。

3.運用手数料などを差し引いた運用実績

運用実績を表すトータルリターンは、運用手数料を差し引いて分配金を再投資した場合の利益のことです。過去のトータルリターンが良いから将来も良いとは限りませんが、参考情報として有効です。

トータルリターンの比較には主に以下の2つの方法があります。

つみたてNISAではレバレッジをかけたハイリスクな投資信託が除外されているため、過去のリターンが最も高いものを探すなら、トータルリターンが高い順に並び替えます。

投資信託は投資先資産によってリスクが変わるので、同じ投資リスクで高いリターンを期待するならトータルリターンがベンチマークを上回っているかを確認します。

長期でリターンが大きいアクティブファンドでも、1年などの短期ではベンチマークを下回ることがあります。成績が良くない投資信託を除くなら、過去3年以上のトータルリターンがベンチマークの7割程度を下回るものを除外するといいでしょう。

積立NISA対象アクティブファンドのリターンランキングTOP10

つみたてNISA対象のアクティブファンドで、トータルリターン過去5年のランキングトップ10を紹介します。なお、トータルリターンはすべて2022年7月29日時点のデータから引用しています。

| ランキング | アクティブ ファンド名称 |

運用 会社 |

トータル リターン (年率) |

投資先 | 純資産 総額 (億円) |

信託 報酬 |

シャープレシオ (5年) |

購入できる 主な ネット証券 |

||

|---|---|---|---|---|---|---|---|---|---|---|

| 5年 | 3年 | 1年 | ||||||||

| 1 | フィデリティ・ 米国優良株・ ファンド |

フィデリティ投信 | 14.94% | 19.04% | 10.85% | 米国株 | 679 | 1.64% | 0.86 | 楽天証券 SBI証券 マネックス証券 松井証券 auカブコム証券 |

| 2 | キャピタル 世界株式ファンド (DC年金つみたて専用) |

キャピタル・ インターナショナル |

12.93% | 16.56% | ▲1.14% | 世界株 | 302 | 1.08% | 0.72 | 楽天証券 松井証券 |

| 3 | セゾン資産形成の 達人ファンド |

セゾン投信 | 10.38% | 12.54% | 1.81% | 世界株 | 2,071 | 1.34% | 0.61 | 楽天証券 SBI証券 |

| 4 | フィデリティ・欧州株・ ファンド |

フィデリティ投信 | 9.84% | 9.76% | ▲4.97% | 欧州株 | 278 | 1.65% | 0.55 | 楽天証券 SBI証券 マネックス証券 松井証券 auカブコム証券 |

| 5 | 大和住銀DC 国内株式ファンド |

三井住友DS アセットマネジメント |

8.67% | 14.41% | 12.65% | 国内株 | 287 | 1.05% | 0.59 | 楽天証券 SBI証券 マネックス証券 松井証券 auカブコム証券 |

| 6 | 年金積立 Jグロース |

日興アセット マネジメント |

8.43% | 11.57% | 1.40% | 国内株 | 525 | 0.90% | 0.51 | 楽天証券 SBI証券 マネックス証券 松井証券 auカブコム証券 |

| 7 | のむラップ・ ファンド(積極型) |

野村アセット マネジメント |

8.43% | 11.49% | 6.99% | 複合資産 | 979 | 1.52% | 0.67 | 楽天証券 SBI証券 マネックス証券 松井証券 auカブコム証券 |

| 8 | コモンズ30 ファンド |

コモンズ投信 | 7.44% | 12.20% | 0.44% | 国内株 | 356 | 1.08% | 0.47 | 楽天証券 SBI証券 マネックス証券 松井証券 auカブコム証券 |

| 9 | ハッピー エイジング20 |

SOMPOアセット マネジメント |

6.09% | 10.27% | 8.05% | 複合資産 | 153 | 1.62% | 0.44 | 楽天証券 SBI証券 マネックス証券 松井証券 auカブコム証券 |

| 10 | ハッピー エイジング30 |

SOMPOアセット マネジメント |

4.90% | 8.39% | 6.69% | 複合資産 | 175 | 1.49% | 0.45 | 楽天証券 SBI証券 マネックス証券 松井証券 auカブコム証券 |

シャープレシオは、投資先資産によって値の傾向が変わります。運用成績の比較で利用するなら、同じ資産の投資信託の比較で用いましょう。例えば、国内株式TOPIXをベンチマークにするアクティブファンドに対して、投資リスクに対するリターンの比較で利用できます。

1.フィデリティ・米国優良株・ファンド

「フィデリティ・米国優良株・ファンド」は、主に米国の優良株を選別して投資するアクティブファンドで、ベンチマークとしてインデックスS&P500を上回る運用成績を目指しています。

運用会社のフィデリティ投信は、世界25を超える拠点をもつフィデリティ・インターナショナルの一部で、70兆円を超える運用資産総額があります。

| アクティブ ファンド名称 |

運用会社 | トータル リターン (年率) |

投資先 | 純資産 総額 (億円) |

信託 報酬 |

シャープ レシオ (5年) |

購入できる 主な ネット証券 |

||

|---|---|---|---|---|---|---|---|---|---|

| 5年 | 3年 | 1年 | |||||||

| フィデリティ・ 米国優良株・ ファンド |

フィデリティ投信 | 14.94% | 19.04% | 10.85% | 米国株 | 679 | 1.64% | 0.86 | 楽天証券 SBI証券 マネックス証券 松井証券 auカブコム証券 |

【5年間のチャートと純資産総額の推移】

- 近年の運用実績では過去3年のトータルリターン19.04%と、ベンチマーク21.76%を比べると年2.7%ほど成績が下回る。

- 世界一の経済大国の米国株のみを投資対象にするため、高いリターンを期待できる点がおすすめ。

- 仮に米国経済が停滞する場合には、大きく下落する可能性があることに注意。

2.キャピタル世界株式ファンド(DC年金つみたて専用)

「キャピタル世界株式ファンド(DC年金つみたて専用)」は、世界各国の株式を投資対象にして継続的に安定した運用成績を目指すアクティブファンドです。

キャピタル・インターナショナルは米国ロサンゼルスに本社があり、北・南米、欧州、アジア太平洋に拠点をもつ世界有数の資産運用会社で、グループ全体で300兆円を超える運用資産残高があります。

| アクティブ ファンド名称 |

運用会社 | トータル リターン (年率) |

投資先 | 純資産 総額 (億円) |

信託 報酬 |

シャープ レシオ (5年) |

購入できる 主な ネット証券 |

||

|---|---|---|---|---|---|---|---|---|---|

| 5年 | 3年 | 1年 | |||||||

| キャピタル 世界株式ファンド (DC年金つみたて専用) |

キャピタル・ インターナショナル |

12.93% | 16.56% | ▲1.14% | 世界株 | 302 | 1.08% | 0.72 | 楽天証券 松井証券 |

【5年間のチャートと純資産総額の推移】

- 投資先が近いインデックスファンドeMAXIS Slim全世界株式(オール・カントリー)の過去3年トータルリターン15.92%(年率)と比べると、16.58%(年率)と年0.5%ほど上回っている。

- 世界の株式に分散投資できるアクティブファンドで、全世界株式のインデックスファンドを上回る成績を残している点がおすすめ。

- 購入できる主なネット証券が楽天証券と松井証券に限られることに注意。

3.セゾン資産形成の達人ファンド

「セゾン資産形成の達人ファンド」は、長期的に高いリターンを期待できる世界の株式に分散投資するアクティブファンドです。セゾン投信は、15万人を超える顧客に投資信託を提供しており、3つのファンドだけで運用資産残高は5,000億円を超えています。

| アクティブ ファンド名称 |

運用会社 | トータル リターン (年率) |

投資先 | 純資産 総額 (億円) |

信託 報酬 |

シャープ レシオ (5年) |

購入できる 主な ネット証券 |

||

|---|---|---|---|---|---|---|---|---|---|

| 5年 | 3年 | 1年 | |||||||

| セゾン資産形成の 達人ファンド |

セゾン投信 | 10.38% | 12.54% | 1.81% | 世界株 | 2,071 | 1.34% | 0.61 | 楽天証券 SBI証券 |

【5年間のチャートと純資産総額の推移】

- 運用成績をインデックスファンドeMAXIS Slim全世界株式(オール・カントリー)の過去3年のトータルリターン15.92%(年率)と比べると、12.54%と年3%ほど下回っている。

- 月次の運用レポートに世界の各市場の動向などが詳細に記載されており、ファンドマネージャーのメッセージなどからアクティブファンドの運用内容を把握しやすい点がおすすめ。

- 購入できる主なネット証券が楽天証券とSBI証券に限られる点に注意。

4.フィデリティ・欧州株・ファンド

「フィデリティ・欧州株・ファンド」は、イギリスと欧州大陸の上場株式の優良銘柄に投資するアクティブファンドで、MSCI・ヨーロッパ・インデックスをベンチマークにしています。

運用会社のフィデリティ投信は、世界的な運用会社フィデリティ・インターナショナルの一員で、ファンド純資産残高は外資系運用会社として首位です。

| アクティブ ファンド名称 |

運用会社 | トータル リターン (年率) |

投資先 | 純資産 総額 (億円) |

信託 報酬 |

シャープ レシオ (5年) |

購入できる 主な ネット証券 |

||

|---|---|---|---|---|---|---|---|---|---|

| 5年 | 3年 | 1年 | |||||||

| フィデリティ・ 欧州株・ファンド |

フィデリティ 投信 |

9.84% | 9.76% | ▲4.97% | 欧州株 | 278 | 1.65% | 0.55 | 楽天証券 SBI証券 マネックス証券 松井証券 auカブコム証券 |

【5年間のチャートと純資産総額の推移】

- 近年の運用実績では、過去3年のトータルリターン9.76%(年率)とベンチマーク11.61%(年率)を年1.85%成績が下回る。

- つみたてNISA対象の投資信託のなかで唯一といえる欧州株のみに投資できる商品で、資産配分の調整に便利な点がおすすめ。

- 欧州株と米国株の投資信託を組み合わせて先進国株に投資する場合、カナダやオーストラリアといった先進国株式の一部に投資できない点に注意。

5.大和住銀DC国内株式ファンド

「大和住銀DC国内株式ファンド」は、国内株式のうち長期での収益性・成長性を重視して投資するアクティブファンドで、TOPIX(東証株価指数)をベンチマークにしています。運用会社は三井住友DSアセットマネジメントで、投資信託残高10兆円を超える日本の主な資産運用会社です。

| アクティブ ファンド名称 |

運用会社 | トータル リターン (年率) |

投資先 | 純資産 総額 (億円) |

信託 報酬 |

シャープ レシオ (5年) |

購入できる 主な ネット証券 |

||

|---|---|---|---|---|---|---|---|---|---|

| 5年 | 3年 | 1年 | |||||||

| 大和住銀DC 国内株式ファンド |

三井住友DS アセット マネジメント |

8.67% | 14.41% | 12.65% | 国内株 | 287 | 1.05% | 0.59 | 楽天証券 SBI証券 マネックス証券 松井証券 auカブコム証券 |

【5年間のチャートと純資産総額の推移】

- 近年の運用実績では、過去3年のトータルリターン14.41%(年率)とベンチマーク9.97%(年率)を比べると、ベンチマークに対して年4.5%ほど良い成績です。

- ベンチマークを大きく上回る運用成績を収めており、良好な運用成績が今後も続く保証はないが期待したいアクティブファンド。

- 国内株式のみに投資するアクティブファンドのため、世界株式などの投資信託と組み合わせた方が分散投資としては望ましい。

6.年金積立Jグロース

「年金積立Jグロース」は、成長性が高くて利益還元を期待できる国内株式に投資するアクティブファンドで、TOPIX(東証株価指数)をベンチマークにしています。運用会社の日興アセットマネジメントは、11の国・地域に展開し、運用資産総額30兆円近くのグローバルな資産運用会社です。

| アクティブ ファンド名称 |

運用会社 | トータル リターン (年率) |

投資先 | 純資産 総額 (億円) |

信託 報酬 |

シャープ レシオ (5年) |

購入できる 主な ネット証券 |

||

|---|---|---|---|---|---|---|---|---|---|

| 5年 | 3年 | 1年 | |||||||

| 年金積立 Jグロース |

日興アセット マネジメント |

8.43% | 11.57% | 1.40% | 国内株 | 525 | 0.90% | 0.51 | 楽天証券 SBI証券 マネックス証券 松井証券 auカブコム証券 |

【5年間のチャートと純資産総額の推移】

- 近年の運用実績では、過去3年のトータルリターン11.57%(年率)とベンチマーク9.97%(年率)より年1.5%ほど良い成績。

- 大和住銀DC国内株式ファンドと同じようにベンチマークを上回る運用成績である点がおすすめ。

- 国内株式のみに投資するため、リスク分散としては世界の株式のファンドを組み合わせたほうが望ましい。

7.のむラップ・ファンド(積極型)

「のむラップ・ファンド(積極型)」は、国内株式、国内債券、外国株式、外国債券、世界各国のリート(不動産投資信託)に投資し、投資比率を定期的に見直すことで成長を目指すアクティブファンドです。

運用会社の野村アセットマネジメントは、10以上の国に拠点を展開しており、国内の投資信託マーケット首位の企業です。

| アクティブ ファンド名称 |

運用会社 | トータル リターン (年率) |

投資先 | 純資産 総額 (億円) |

信託 報酬 |

シャープ レシオ (5年) |

購入できる 主な ネット証券 |

||

|---|---|---|---|---|---|---|---|---|---|

| 5年 | 3年 | 1年 | |||||||

| のむラップ・ ファンド (積極型) |

野村アセット マネジメント |

8.43% | 11.49% | 6.99% | 複合 資産 |

979 | 1.52% | 0.67 | 楽天証券 SBI証券 マネックス証券 松井証券 auカブコム証券 |

【5年間のチャートと純資産総額の推移】

- 過去3年のトータルリターン11.49%(年率)は、資産構成が似ている「DCニッセイワールドセレクトファンド」の9.74%(年率)より年1.75%良い運用成績。

- 債券を組み込んでリスクを抑えながら、積極型としてリターンを期待するアクティブファンド。

- 信託報酬が1.52%と高めなので、株式市場が低迷した場合に信託報酬がトータルリターンをマイナスにする懸念がある点に注意。

8.コモンズ30ファンド

「コモンズ30ファンド」は、世界で成長し続けることを期待できる日本のグローバル企業30社に投資するアクティブファンドです。運用会社のコモンズ投信は、長期投資によって希望あふれる世界を目指しています。

| アクティブ ファンド名称 |

運用会社 | トータル リターン (年率) |

投資先 | 純資産 総額 (億円) |

信託 報酬 |

シャープ レシオ (5年) |

購入できる 主な ネット証券 |

||

|---|---|---|---|---|---|---|---|---|---|

| 5年 | 3年 | 1年 | |||||||

| コモンズ30 ファンド |

コモンズ 投信 |

7.44% | 12.20% | 0.44% | 国内株 | 356 | 1.08% | 0.47 | 楽天証券 SBI証券 マネックス証券 松井証券 auカブコム証券 |

【5年間のチャートと純資産総額の推移】

- 近年の運用実績では、過去3年のトータルリターン12.20%(年率)と国内株式指数TOPIX9.97%(年率)を比べると、TOPIXに対して年2.2%ほど良い成績です。

- 運用責任者のメッセージを月次レポートで確認でき、YouTubeで運用報告動画をチェックできるため、豊富な情報がアクティブ運用の理解を助けてくれる。

- 構成銘柄が30ほどと少ないため、1銘柄が大きく下落した場合にトータルリターン悪化の可能性が大きい点に注意。

9.ハッピーエイジング20

「ハッピーエイジング20」は、国内外の株式に90%、債券その他に10%投資するアクティブファンドです。投資先資産は、国内株式、先進国株式、新興国株式、先進国債券、国内債券などです。

運用会社のSOMPOアセットマネジメントは、顧客を第一に考える資産運用会社で、投資信託の資産残高は1.3兆円(2021年3月末時点)ほどです。

| アクティブ ファンド名称 |

運用会社 | トータル リターン (年率) |

投資先 | 純資産 総額 (億円) |

信託 報酬 |

シャープ レシオ (5年) |

購入できる 主な ネット証券 |

||

|---|---|---|---|---|---|---|---|---|---|

| 5年 | 3年 | 1年 | |||||||

| ハッピー エイジング20 |

SOMPO アセット マネジメント |

6.09% | 10.27% | 8.05% | 複合 資産 |

153 | 1.62% | 0.44 | 楽天証券 SBI証券 マネックス証券 松井証券 auカブコム証券 |

【5年間のチャートと純資産総額の推移】

- 近年の運用実績では、過去3年のトータルリターン10.27%(年率)とベンチマーク10.29%(年率)を比べるとほぼ同等の成績。

- 債券などの10%の資産を加えてリスクを若干抑えているため、株式のみよりも少しリスク分散したアクティブファンドに投資したい人におすすめ。

- 信託報酬が1.62%と高めなため、株式市場が低迷した場合にトータルリターンがマイナスになる可能性が高い点に注意。

10.ハッピーエイジング30

「ハッピーエイジング30」は、株式70%、債券など30%に投資するアクティブファンドです。投資先は、国内株式、先進国株式、新興国株式、先進国債券、国内債券などです。

運用会社のSOMPOアセットマネジメントは、「お客さま第一委員会」を設置するなど顧客第一を考える投資運用会社です。投資信託の資産残高は2017年から2021年まで増加を続けています。

| アクティブ ファンド名称 |

運用会社 | トータル リターン (年率) |

投資先 | 純資産 総額 (億円) |

信託 報酬 |

シャープ レシオ (5年) |

購入できる 主な ネット証券 |

||

|---|---|---|---|---|---|---|---|---|---|

| 5年 | 3年 | 1年 | |||||||

| ハッピー エイジング30 |

SOMPO アセット マネジメント |

4.90% | 8.39% | 6.69% | 複合 資産 |

175 | 1.49% | 0.45 | 楽天証券 SBI証券 マネックス証券 松井証券 auカブコム証券 |

【5年間のチャートと純資産総額の推移】

- 近年の運用実績では、過去3年のトータルリターン8.39%(年率)とベンチマーク8.39%(年率)がほぼ同等の成績。

- 株式70%に対して債券などの投資比率が30%で、よりリスク分散したアクティブ運用を実現している点がおすすめ。

- ハッピーエイジング20に比べて債券などの比率が高くリスク分散できるため、リターンが低めになる点に注意。

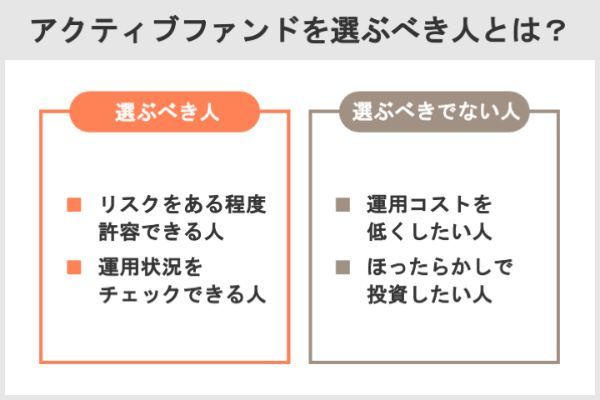

積立NISAでアクティブファンドに投資していい人と投資しないほうがいい人

つみたてNISAでアクティブファンドに投資する判断基準は、どのようにすればいいでしょうか。ここでは、アクティブファンドに投資した方がいい人と、投資しない方がいい人について解説します。

アクティブファンドに投資していい人

1.アクティブファンドの投資リスクを許容できる人

投資では値動きの大きさなどリスクの許容度が高いほど、多くのリターンを得られる可能性が高まります。アクティブファンドはファンドマネージャーが運用をコントロールするため、インデックスファンドに比べてリスクが高くなります。

投資でのリスクとは、値下がりだけでなく値上がりも含む振れ幅のことです。アクティブファンドへの投資では、運用するファンドマネージャーによってリターンも変動するため、値動きの大きさをある程度許容する必要があります。

2.運用状況をこまめにチェックできる人

アクティブファンドはファンドマネージャーが代わることがあるので、今までと同じような銘柄に投資し続けるとは限りません。アクティブファンドに投資するなら、月次レポートなどをこまめにチェックして資産の運用状況を把握しましょう。

アクティブファンドに投資しない方がいい人

1.運用コストをかけたくない人

つみたてNISA対象のアクティブファンドの運用コスト(信託報酬)は、1%~1.5%ほどの商品が多いため、運用コストが0.1~0.3%の商品が多いインデックスファンドと比べると運用コストは高くなる傾向にあります。

小さな運用コストの差が、長期投資では大きな差になることがあります。運用コストを抑えたいなら低コストのインデックスファンドを選びましょう。

同じような投資信託でも、信託報酬が異なる場合もあるので、商品を選ぶ際は手数料を必ず確認しましょう。

出典:金融庁『つみたてNISA早わかりガイドブック』

2.ほったらかし投資がしたい人

インデックスファンドは指数に連動するような運用を目指すため投資方針がリターンに反映される傾向が強く、ファンドマネージャーの運用がリターンに影響することは少ないです。

ファンドマネージャーが代わっても、インデックスとベンチマークの差が急に開くこと少ないと言えるので、「ほったらかし投資」を望むならインデックスファンドがおすすめです。

積立NISAで初心者がアクティブファンドに投資するときの注意点

つみたてNISAで初心者がアクティブファンドに投資する際には、以下の3つに注意しましょう。

1.ポートフォリオを1本だけにしない

つみたてNISAのポートフォリオには、リスク分散のために複数の投資信託を入れるのがおすすめです。

ポートフォリオ(Portfolio)とは、金融商品の組み合わせのことで、特に具体的な運用商品の詳細な組み合わせを指します。「ポートフォリオを組む」ということは、どのような投資信託を購入しようか、株はどの銘柄で何株ほど持つか、などの検討をするという意味です。

出典:SMBC日興証券

アクティブファンド1本だけのポートフォリオでは、そのファンドのリターンが悪化した際につみたてNISAの資産価値も連動して下落します。

アクティブファンドを複数組み合わせたりインデックスファンドも組み合わせたりすることで、1つのファンドのリターンが悪化しても資産価値の下落を抑えられるでしょう。

それぞれの投資信託は投資リスクを想定しており、リスクについては投資信託説明書(目論見書)で確認できます。投資信託を組み合わせたポートフォリオから全体の投資リスクを把握し、できればリスクの許容度に応じてポートフォリオを決めるといいでしょう。

初心者でリスク許容度が分かりにくい場合には、全世界株式などの投資信託をポートフォリオに入れて、資産を特定の地域に集中させないことをおすすめします。

2.長期目線で積立を続ける

短期での投資は上昇や下落の波があって、投資のタイミングによってリターンが大きく変わります。長期で投資すれば、短期での波が平準化されてリターンが安定する傾向があります。

つみたてNISAの買付方法は積立に限られるため、長期投資をすることで「ドル・コスト平均法」の恩恵を受けてリスクが低減できます。

積立投資信託のように、少額・定期定額で投資を行うことで、時期による値動きに応じて、価格が高い時期には少なく、価格が低い時期には多く投資を行うのが「時間(時期)の分散」(ドル・コスト平均法)の手法です。

出典:金融庁『投資の基本』

長期で積立を続けることが平準化の相乗効果を生んで、安定したリターンを期待できます。

3.リターンだけを見て判断しない

過去のリターンは、アクティブファンドを選ぶ際の参考情報に過ぎず、過去のリターンが良いからといって将来のリターンも良いとは限りません。

アクティブファンドを選ぶ際には、過去のリターン以外にも投資先資産、投資方針、運用内容をチェックしましょう。

投資先資産や投資方針などは投資信託説明書(目論見書)で、運用内容は月次レポートなどで確認できます。特にファンドマネージャーのメッセージが載っていれば必ず読んで、どう運用しているかを把握しましょう。

2022年12月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 会社名 | |

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 185本 | 183本 | 178本 | 157本 | 178本 | 158本 | 22本 | 7本 | 3本 | 1本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 100円 | 1,000円 | 1,000円 | 100円 |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

毎月 毎日 |

毎月 | 毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 |

| ポイント還元 | Tポイント dポイント Pontaポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | dポイント | ー | ー | ー | ー |

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※1) |

楽天カード 1%または0.2% (※2) |

au PAYカード 1% |

マネックスカード 1.1% |

ー | ー | ー | ー | ー | ー |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

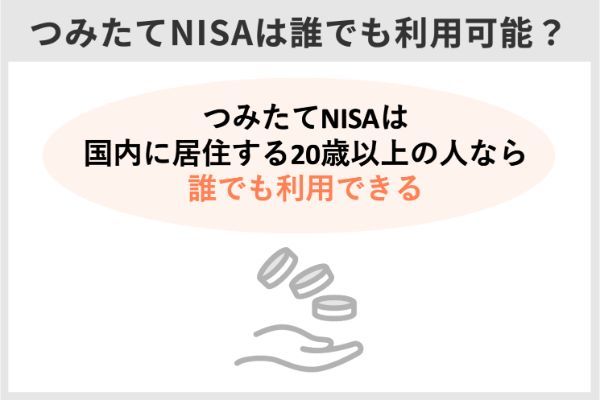

積立NISAとは?誰でもできる?

つみたてNISAは、コツコツと資産を増やしたい人におすすめの制度です。投資で得た利益には、通常では税金がかかります(約20%)。しかしつみたてNISAでは非課税になります。

主な特徴は、以下のとおりです。

| 利用できる人 | 日本に住む20歳以上の人 |

| 税制優遇 | 投資で得た分配金や譲渡益が非課税 (掛金の所得控除や受取時の優遇はなし) |

| 非課税投資枠 | 年間40万円×20年 (最大800万円) |

| 口座開設可能数 | 1人1口座 |

| 最低投資金額 | 金融機関により異なる 例)楽天証券:100円~ |

| 非課税期間 | 2018年から2042年まで |

| 期間中のお金の引き出し | 可能 |

| 対象投資商品 | 長期の積立・分散投資に適した一定の投資信託 |

つみたてNISAは、日本に住む20歳以上の人であれば誰でも始められます。例えば20歳以上の大学生や専業主婦(主夫)もOKです。自分自身に収入がない場合は、配偶者などから年間40万円の贈与を受け、贈与された金額を自分名義で運用することもできます。

なおもともとつみたてNISAの口座を開設できるのは2037年まででしたが、2020年度の税制改正で5年延長され、2042年までになりました。

口座開設 可能期間

令和19年(2037年)まで ⇒ 令和24年(2042年)まで (5年間延長)

出典:金融庁「令和2年度税制改正について」

積立NISAのメリット

- 長期にわたって非課税で投資できる

- 手元資金が少なくても始めやすい

- 初心者でもリスクを抑えた投資をしやすい

- いつでもお金を引き出せる

「ゆっくり時間をかけて少しずつコツコツ」が、つみたてNISAの投資スタイルです。そのような投資をしたい人が使いやすいように、制度が設計されています。

運用で出た利益を非課税にできる期間は、最長20年です。投資はなるべく長期にわたって取り組んだほうが成果を出しやすいので、これは大きなメリットといえるでしょう。

月100~1,000円ほどの少額資金でも始められます。一度積み立てを設定すれば、自動的に決まった間隔で決まった金額が積み立てられていくので、売買のタイミングを見極めたり、相場を常に気にしたりする必要もありません。

しかも、投資先は金融庁の厳しい基準をクリアした投資信託に限定されています。投資信託(ファンド)は、自分で個別の国や企業の分析をしなくても、投資のプロ(ファンドマネージャー)が選んだ複数の投資先にまとめて投資できる金融商品です。

「投資信託(ファンド)」は、一言でいえば「投資家から集めたお金をまとめて、運用の専門家が株式や債券などに投資・運用する商品で、その運用成果が投資家それぞれの投資額に応じて分配される仕組みの金融商品」です。

「集めた資金をどのような対象に投資するか」は、投資信託ごとの運用方針に基づき専門家が行います。

出典:一般社団法人投資信託協会

つみたてNISAの対象商品は、手数料が低水準、頻繁に分配金が支払われないなど、長期・積立・分散投資に適した公募株式投資信託と上場株式投資信託(ETF)に限定されており、投資初心者をはじめ幅広い年代の方にとって利用しやすい仕組みとなっています

出典:金融庁「つみたてNISAの概要」

つみたてNISAは、このような特徴があるため投資初心者でも比較的取り組みやすく、人気があります。

積立NISAのデメリット

デメリットもチェックしましょう。

- 元本割れになる可能性もある

- 損益通算や繰越控除ができない

- 投資先として選べる商品が限定的

- 税制優遇効果はiDeCoほどではない

- 年間40万円までしか投資できない

リスクはゼロではありません。銀行預金などと違って増える可能性もある分、元本割れ(投資した金額より受け取れる金額のほうが少なくなる)もありえます。

また、通常は投資で損失が出た場合、「損益通算」や「繰越控除」という税金の負担を抑える仕組みを利用できます。しかしつみたてNISAでは利用できません。

損益通算(そんえきつうさん)

意味

譲渡益などの利益から、譲渡損などの損失を差し引くことができる制度。

解説

例えば、その年の譲渡益が10万円、譲渡損が4万円だった場合、10万円から4万円を差し引いた6万円が課税の対象になります。

出典:日本証券業協会

繰越控除(くりこしこうじょ)

意味

その年に控除しきれなかった損失を、最長3年間にわたって利益と通算できる制度。

解説

ただし、確定申告をする必要があります。

出典:日本証券業協会

なおつみたてNISAは投資先が「金融庁の基準をクリアした投資信託」に限られているため、初心者でも選びやすいというメリットがあります。しかし裏を返せば、株式投資をしたい人やもっと自由に投資信託を選びたい人にとってはデメリットになるでしょう。

投資に関する税制優遇制度には、他にも「一般NISA」や「iDeCo(イデコ:個人型確定拠出年金)」があります。また、一般NISAに比べると1年間に投資できる金額が少ない、iDeCoと比べると税制優遇効果が低いというデメリットがあります。

積立NISAでアクティブファンドを選ぶ際は運用状況を把握する

インデックスファンドとアクティブファンドの違いや、アクティブファンドのおすすめ銘柄を紹介してきました。アクティブファンドは、インデックスファンドよりも大きなリターンを期待できる反面、運用コストが高く、価格変動リスクもあるので銘柄選びが非常に重要です。

アクティブファンドは、運用会社やファンドマネージャーによって運用内容が異なります。ファンドを選ぶ際には、ファンドの投資先資産や地域、過去のリターンだけでなく投資方針や運用内容もしっかりチェックしましょう。

積立NISAのアクティブファンドについてよくある質問

アクティブ型はファンドマネージャーが投資銘柄を調査して決定しているので、ファンドマネージャーの運用によってリターンが大きく変わることがあります。

デメリットは、運用コストにあたる信託報酬が年1%程度以上と高めなことと、投資信託選びが簡単でないことです。アクティブファンドを選ぶには、投資先資産だけでなく投資方針や運用内容までチェックしましょう。

長期投資に適したアクティブファンドでも運用成績が良くないことがありますので、ファンドの内容をよく確認して選びましょう。

過去3年以上のリターンがベンチマークを上回る投資信託がおすすめです。もしそのような投資信託が少なければ、リターンがベンチマークの7割以上のファンドを選ぶといいでしょう。

アクティブファンドは、ファンドマネージャーの運用次第でリターンが大きく変わります。積み立てを始めたら、月次レポートを毎回チェックするなどして定期的に運用内容を確認しましょう。

アクティブファンドの積立を始めたら、月次レポートを毎回チェックするなど定期的に運用内容を確認し、運用が変わっていないかチェックしましょう。

例えば、TOPIX(東証株価指数)をベンチマークにするインデックス型に対して、リターンが上回るアクティブ型や、逆にリターンが下回るアクティブ型があります。

リターンが良い投資信託を選びたいなら、インデックス型とアクティブ型のどちらかに決めるのではなく、投資先資産が同じのインデックス型とアクティブ型を比較するといいでしょう。

特に、投資信託説明書(目論見書)や月次レポートなどに記される投資方針や運用内容をよく読んで、アクティブファンドを選びましょう。

アクティブファンドの運用コスト(信託報酬)は少なくとも年1%ほどかかります。年1%で投資した場合には、20年でかなりの運用コストを負担します。運用コストを節約したいならインデックスファンドを選びましょう。

アクティブファンドはファンドマネージャーの運用によってもリターンが上下します。リスク分散のためにポートフォリオには複数の投資信託を組み入れましょう。

過去のリターンが良くても、将来のリターンが良いとは限りません。アクティブファンド選びは投資信託説明書や月次レポートなどをよく読んでから決めましょう。

自らの投資経験をもとに、株式・投資信託や証券会社などの情報を発信。金融アドバイザーとして、これまでに300件以上の金融記事の執筆を手掛けている。興味のある分野はフィンテックや新しい金融商品など。

自らの投資経験をもとに、株式・投資信託や証券会社などの情報を発信。金融アドバイザーとして、これまでに300件以上の金融記事の執筆を手掛けている。興味のある分野はフィンテックや新しい金融商品など。

【こちらの記事も読まれています】

loading="lazy"