20年間という長期に渡って非課税で投資ができるため、老後の資産形成の方法としても注目が集まっているつみたてNISA。投資対象は長期の分散・積立投資に適した投資信託とETFに限定されていますが、ETFの取り扱い本数は2022年5月時点でわずか7本となっています。

今回は一般的なETFの特徴と、なぜつみたてNISAでは取り扱い数が少ないのか、また上手に活用するにはどうしたらいいのかなどをご紹介します。ぜひ自分の資産運用に取り入れてみてください。

- つみたてNISAで買えるETFは7本、取り扱いは大和証券のみ

- 楽天証券やSBI証券では買えない

- ETFは取引時間内ならリアルタイムで購入できる

- ETFは自動積立ができない

- 買うならつみたてニーサではなく一般NISAがおすすめ

2022年12月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 会社名 |  |

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 185本 | 183本 | 178本 | 157本 | 178本 | 158本 | 22本 | 7本 | 3本 | 1本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 100円 | 1,000円 | 1,000円 | 100円 |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

毎月 毎日 |

毎月 | 毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 |

| ポイント還元 | Tポイント dポイント Pontaポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | dポイント | ー | ー | ー | ー |

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※1) |

楽天カード 1%または0.2% (※2) |

au PAYカード 1% |

マネックスカード 1.1% |

ー | ー | ー | ー | ー | ー |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

目次

- 積立ニーサでETFは買える?

- 積立NISAで買えるETF

- ダイワ上場投信-日経225――ニュースでおなじみの日経平均株価に連動

- ダイワ上場投信-トピックス――より幅広い日本企業の動きを捉えるTOPIX

- ダイワ上場投信-JPX日経400――魅力の高い日本の400社に分散投資

- 上場インデックスファンド米国株式(S&P500)――世界を引っ張るアメリカに投資

- 上場インデックスファンド海外先進国株式(MSCI-KOKUSAI)――先進国に幅広く分散投資

- 上場インデックスファンド海外新興国株式(MSCIエマージング)――高い成長が見込める新興国に投資

- 上場インデックスファンド世界株式(MSCI ACWI)除く日本――1本で世界中に分散投資

- そもそも ETF とは?

- 一般的なETFのメリット

- 一般的なETFのデメリット

- 積立ニーサでETFを買うメリット

- 積立NISAで買うデメリット

- 積立NISAではなぜ ETFの取り扱いが少ないの?

- 積立NISAでETFを買うべき?

- 積立ニーサから一般NISAに変更は可能?

- 一般NISAでETFが買える証券会社

- 楽天証券

- 楽天証券のいい口コミ

- 楽天証券のよくない口コミ

- SBI証券

- SBI証券のいい口コミ

- SBI証券のよくない口コミ

- マネックス証券

- マネックス証券のいい口コミ

- マネックス証券のよくない口コミ

- DMM 株

- DMM.com証券のいい口コミ

- DMM.com証券のよくない口コミ

- 松井証券

- 松井証券のいい口コミ

- 松井証券のよくない口コミ

- 一般NISAでETFを選ぶポイント

- 一般NISAでETFが買えるおすすめの証券会社

- つみたてNISAとは?誰でもできる?

- つみたてニーサと一般NISAとの違い

- ETFは有力な運用先、つみたてニーサにこだわらず利用を考えよう

- Q&A

積立ニーサでETFは買える?

つみたてNISAの投資対象商品は、「長期の積立・分散投資に適した一定の投資信託」とされており、その中には投資信託の一種であるETF(イーティーエフ・上場投資信託)も含まれています。つまり、つみたてニーサで買うことはできます。

ETFとは、証券取引所に上場し、株価指数などに代表される指標への連動を目指す投資信託で、「Exchange Traded Funds」の頭文字をとりETFと呼ばれています。

出典:一般社団法人 投資信託協会

ETFは買えるが、大和証券のみ

ただし、金融庁がつみたてNISAの対象商品に指定している213本(2022年4月26日時点)のうち、ETFの数はわずか7本と、その数は決して多いとはいえません。

さらに、その7本のETFをつみたてニーサで購入できるのは、2022年5月時点で大和証券のみです。

楽天証券やSBI証券では買えない

つみたてNISAで取扱商品数が多い証券会社といえば、楽天証券やSBI証券が有名です。実際、楽天証券は181本、SBI証券では183本と、どちらも対象商品の80%以上を取り扱っています。

しかし、これら人気のネット証券では、つみたてニーサでETFを買うことはできません。

対して、大和証券のつみたてNISAの対象商品は22本と上記2社に比べると少ないですが、そのうち7本がETFとなっています。

| つみたてNISA対象商品数 | ETF取扱数 | |

| 大和証券 | 22本 | 7本 |

| 楽天証券 | 181本 | 0本 |

| SBI証券 | 183本 | 0本 |

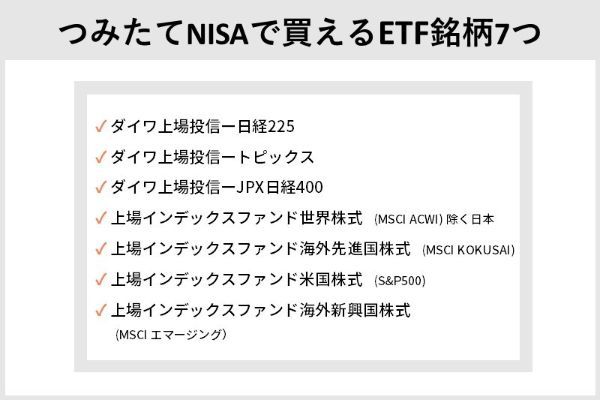

積立NISAで買えるETF

つみたてニーサで購入できるETFは、2022年5月時点で以下の7本です。

- ダイワ上場投信-日経225

- ダイワ上場投信-トピックス

- ダイワ上場投信-JPX日経400

- 上場インデックスファンド世界株式(MSCI ACWI)除く日本

- 上場インデックスファンド海外先進国株式(MSCI-KOKUSAI)

- 上場インデックスファンド米国株式(S&P500)

- 上場インデックスファンド海外新興国株式(MSCIエマージング)

それぞれ詳しく見ていきましょう。

ダイワ上場投信-日経225――ニュースでおなじみの日経平均株価に連動

最初にご紹介するのは、「日経225」という経済指標に連動する値動きを目指すETFです。

日経225は、日本経済新聞社が東京証券取引所プライム市場(旧:市場第一部)から選んだ代表的な225銘柄で構成される平均株価のことです。「日経平均株価」や単に「日経平均」ともいわれており、一般的にはこれらの呼び方のほうがよく知られています。

松岡紀史(ライツワードFP事務所代表)

| ファンド名 | ダイワ上場投信-日経225 |

|---|---|

| 銘柄コード | 1320 |

| 投資対象資産 | 日本株式 |

| 対象インデックス | 日経225 |

| 基準価格 (1口当たり) |

2万7,829円(2022年1月31日時点) |

| 売買単位 | 1口 |

| 信託報酬 | 0.275%以内 |

| 純資産総額 | 3兆4,916億円(2022年1月31日時点) |

| 運用会社 | 大和アセットマネジメント |

組入上位10銘柄

※比率は純資産総額に対するものです。2022年1月31日時点

- 日本の経済成長に期待している人

- 大企業を中心に分散投資したい人

- ETFの値動きを常に把握しておきたい人

前述したとおり、日経平均株価指標に連動するETFファンドなので、日本の大企業に分散投資したい人や日本経済に期待する人、また日経平均株価はニュースでなじみが深いので値動きを常に把握しておきたい人に向いています。

ダイワ上場投信-トピックス――より幅広い日本企業の動きを捉えるTOPIX

ダイワ上場投信-トピックスは、信託財産の1口当たりの純資産総額の変動率を、東証株価指数(TOPIX)の変動率に一致させることを目的としたETFです。

TOPIX(トピックス)は東京証券取引所(東証)に上場する銘柄を対象として算出される株価指数です。日経225が日本の代表的な企業225社を対象とするのに対し、TOPIXは2022年5月時点で旧東証一部上場企業のほぼすべての銘柄2,200社が対象です。したがって、より市場全体の動きに近い指標といえます。

以前は東証一部上場の全銘柄を対象とし、1968年1月4日の時価総額を100ポイントとして、現在の時価総額がどのぐらい増減したかを表していました。

しかし、2022年4月に東京証券取引所の市場区分が見直された(下図)ことを機に、TOPIXの構成銘柄も見直しが行われています。

| 旧市場区分 | 現在の市場区分 |

|---|---|

| 市場第一部 市場第二部 マザーズ JASDAQ(スタンダード、グロース) |

プライム市場 スタンダード市場 グロース市場 |

今後、TOPIXの構成銘柄は、市場区分によらず、市場を代表した指標を目指すことに加え、よりふさわしい投資対象となるために、市場関係者の意見を募った上で策定されることになっています。

| ファンド名 | ダイワ上場投信-トピックス |

|---|---|

| 銘柄コード | 1305 |

| 投資対象資産 | 日本株式 |

| 対象インデックス | TOPIX |

| 基準価格 (1口当たり) |

1万9,968円(2022年1月31日時点) |

| 売買単位 | 10口 |

| 信託報酬 | 0.275%以内 |

| 純資産総額 | 7兆2,891億円(2022年1月31日時点) |

| 運用会社 | 大和アセットマネジメント |

組入上位10銘柄

※比率は純資産総額に対するものです。2022年1月31日時点

- 日本の成長に期待している人

- 日本の幅広い会社に分散投資を希望する人

ダイワ上場投信-トピックスは、TOPIXの変動率を指標のひとつとしているため、より幅広い日本企業の成長に期待を寄せている人に向いているといえます。

ダイワ上場投信-JPX日経400――魅力の高い日本の400社に分散投資

ダイワ上場投信-JPX日経400は、「JPX日経インデックス400」の変動率に一致させることを目的としたETFです。

JPX日経インデックス400は、2014年1月に算出が開始された比較的新しい株価指標で、次のような目的を持って誕生しました。

出典:JPX日本取引所グループ

東京証券取引所のプライム市場、スタンダード市場、グロース市場のすべての株式の中から、時価総額、売買代金、ROE等をもとに、400銘柄を算出して構成されています。

ROE(アールオーイー)とは、会社が自己資本をどれだけ有効に活用して利益を上げているかを示す指標。自己資本利益率(Return On Equity)のこと。ROE(%)=当期純利益÷自己資本×100

引用:日本証券業協会「金融・証券用語集」

| ファンド名 | ダイワ上場投信-JPX日経400 |

|---|---|

| 銘柄コード | 1599 |

| 投資対象資産 | 日本株式 |

| 対象インデックス | JPX日経インデックス400 |

| 基準価格 (1口当たり) |

17万3,114円(2022年1月31日時点) |

| 売買単位 | 1口 |

| 信託報酬 | 0.275%以内 |

| 純資産総額 | 3,241億円(2022年1月31日時点) |

| 運用会社 | 大和アセットマネジメント |

組入上位10銘柄

※比率は純資産総額に対するものです。2022年1月31日時点

- 日本の成長に期待している人

- より幅広い株式市場に投資したい人

- 優良銘柄に厳選して分散投資したい人

「投資者にとって投資魅力の高い会社で構成される新しい株価指数を創出する」という点では、日本の優良企業の銘柄に分散投資したい人に向いているといえます。

上場インデックスファンド米国株式(S&P500)――世界を引っ張るアメリカに投資

上場インデックスファンド米国株式(S&P500)は、アメリカの代表的な株価指数S&P500の動きに連動することを目指したETFです。

S&P500は、米国で時価総額の大きい主要500社で構成する時価総額加重平均型の株価指数。S&Pダウ・ジョーンズ・インデックスが算出・公表しており、ニューヨーク証券取引所(NYSE)、NYSE American、NASDAQに上場している銘柄から選出される。

出典:野村證券「証券用語解説集」

アメリカの経済指標といえば、同じくS&Pダウ・ジョーンズ・インデックス社が算出している「ダウ平均株価(ダウ・ジョーンズ工業平均株価)」のほうが有名ですが、こちらはアメリカ各業種の代表的な30銘柄のみで構成されています。

したがって、幅広い企業を対象とするS&P500のほうが、よりアメリカ経済の実態を反映するとされています。

| ファンド名 | 上場インデックスファンド米国株式(S&P500)(愛称:上場S&P500米国株) |

|---|---|

| 銘柄コード | 1547 |

| 投資対象資産 | 米国株式 |

| 対象インデックス | S&P500 |

| 基準価格 (1口当たり) |

55万4,499円(2022年1月31日時点) |

| 売買単位 | 10口 |

| 信託報酬 | 0.165%程度 |

| 純資産総額 | 398億5,700万円(2022年1月31日時点) |

| 運用会社 | 日興アセットマネジメント |

組入上位銘柄

※米国株式インデックスマザーファンドの対純資産総額比です。2022年1月31日時点

- 海外の資産に投資したい人

- 世界経済を引っ張るアメリカの成長に期待している人

- 信託報酬を低く抑えたい人

アメリカ経済の動きに連動した指標を目指しているため、海外の資産に投資したい人やアメリカ経済を有望視している人、またETF7本のうち信託報酬が0.165%程度と最も低いため運用コストを低く押さえたい人に向いています。

上場インデックスファンド海外先進国株式(MSCI-KOKUSAI)――先進国に幅広く分散投資

上場インデックスファンド海外先進国株式は、MSCI Inc.(モルガン・スタンレー・キャピタル・インターナショナル社)が開発した 「MSCI KOKUSAI インデックス」に連動することを目指したETFです。

MSCI KOKUSAI インデックスは、日本を除く先進国22ヵ国に上場している大型・中型株のうち、約1,300銘柄に分散投資しています。つまり、この1本で世界の1,300を超える企業に分散投資するのと同じ効果が期待できます。

| ファンド名 | 上場インデックスファンド海外先進国株式(MSCI-KOKUSAI) (愛称:上場MSCIコクサイ株) |

|---|---|

| 銘柄コード | 1680 |

| 投資対象資産 | 先進国株式 |

| 対象インデックス | MSCI KOKUSAI インデックス |

| 基準価格 (1口当たり) |

36万5,300円(2022年1月31日時点) |

| 売買単位 | 10口 |

| 信託報酬 | 0.264%程度 |

| 純資産総額 | 185億5,300万円(2022年1月31日時点) |

| 運用会社 | 日興アセットマネジメント |

組入上位銘柄

※米国株式インデックスMSCI-KOKUSAI(ヘッジなし)マザーファンドの対純資産総額比です。2022年1月31日時点

- 日本以外の地域にも投資をしたい人

- 先進国を中心に投資をしたい人

- 世界の幅広い地域に分散投資したい人

世界の幅広い先進国に分散投資したい人向けといえるでしょう。

上場インデックスファンド海外新興国株式(MSCIエマージング)――高い成長が見込める新興国に投資

この投資信託は、MSCI Inc.が開発した「MSCI エマージング・マーケット・インデックス」に連動する動きを目指したETFです。

MSCI エマージング・マーケット・インデックスは、新興国23ヵ国の大型株&中型株を中心に、約800の企業の株式に分散投資しています。

中国やインド、ブラジルなど、現在から将来にわたって高い成長が期待できる新興国を対象に分散投資を行うので、一般的に高いリターンが期待できます。

松岡紀史(ライツワードFP事務所代表)

| ファンド名 | 上場インデックスファンド海外新興国株式(MSCIエマージング) (愛称:上場MSCIエマージング株) |

|---|---|

| 銘柄コード | 1681 |

| 投資対象資産 | 新興国株式 |

| 対象インデックス | MSCI エマージング・マーケット・インデックス |

| 基準価格 (1口当たり) |

17万1,939円(2022年1月31日時点) |

| 売買単位 | 10口 |

| 信託報酬 | 0.264%程度 |

| 純資産総額 | 70億4,700万円(2022年1月31日時点) |

| 運用会社 | 日興アセットマネジメント |

組入上位銘柄

※海外新興国株式インデックスMSCIエマージング(ヘッジなし)マザーファンドの対純資産総額比です。2022年1月31日時点

- 海外の資産に投資したい人

- 高いリターンを期待する人

上場MSCIエマージング株はリスクは高いですが、経済成長が期待される新興国に投資して高リターンを得たい人向けのETFです。

上場インデックスファンド世界株式(MSCI ACWI)除く日本――1本で世界中に分散投資

上場インデックスファンド世界株式(MSCI ACWI)除く日本は、1本で日本を除く世界中の地域に分散投資ができるETFです。

こちらは「MSCI ACWI ex Japanインデックス」に連動することを目指していますが、資産構成を見るとこれまでに紹介した日本を除く先進国の指標「MSCI KOKUSAI インデックス」と、新興国の指標「MSCI エマージング・マーケット・インデックス」の組み合わせになっています。

つまり、これ1本で世界45ヵ国、約2,100社の会社の株式に分散投資できることになりますが、資産構成割合は、先進国に約88%、新興国に約12%なので、先進国の経済により大きな影響を受ける金融商品と言えます。

| ファンド名 | 上場インデックスファンド世界株式(MSCI ACWI)除く日本 (愛称:上場MSCI世界株) |

|---|---|

| 銘柄コード | 1554 |

| 投資対象資産 | 世界株式 |

| 対象インデックス | MSCI ACWI ex Japan インデックス |

| 基準価格 (1口当たり) |

30万2,694円(2022年1月31日時点) |

| 売買単位 | 10口 |

| 信託報酬 | 0.264%程度 |

| 純資産総額 | 65億8,000万円(2022年1月31日時点) |

| 運用会社 | 日興アセットマネジメント |

- 日本の株式だけに投資をするのが不安な人

- 世界経済の成長に期待している人

- できるだけ幅広い地域に分散投資したい人

1本で日本を除く世界中の地域をカバーしているので、世界経済に期待して幅広く分散投資したい人に向いています。

そもそも ETF とは?

そもそもETFとは、以下の特徴を持った投資信託のことです。

ETF(上場投資信託)とは、市場全体の動きを示す指標等に連動する投資信託で、株式市場など金融商品の取引所に上場しているものです。Exchange Traded Fundの略です。通常の上場株式と同様に市場で売買されています。 対象となる指標は、TOPIXや日経平均株価などの国内の株式指数だけでなく、海外の株式指数や、原油や金といった商品価格などさまざまな指標が対象となります。

出典:SMBC日興証券「初めてでもわかりやすい用語集」

ETF、株式、投資信託の違いは?

ETFは投資信託の一種ですが、加えて株式のように上場している点が大きな特徴です。つまり、一般的な投資信託と株式のいいところを取り入れた商品といえます。

株式投資では個人が自由に株式の銘柄を選択し、投資します。売買手数料は低く、保有に費用はかかりませんが、1つの銘柄を買うのに数万〜数十万円のお金が必要なため、分散投資をするにはある程度の資金が必要になるのが難点です。

対して、投資信託は運用の専門家が複数の企業に分散投資している商品です。個人の投資家はその商品を買うため、少額から分散投資が可能になります。

株式、ETF、投資信託のそれぞれの特徴をまとめると、以下のようになります。

| 株式 | ETF | 一般的な投資信託 | |

|---|---|---|---|

| 上場・非上場 | 上場 | 非上場 | |

| 取引時間 | 証券取引所の営業時間内 | 1日1回 | |

| 取引価格 | 時価 | 基準価額(1日に1つ) | |

| 配当金・分配金 | 配当金 | 分配金 | |

| 購入時コスト | 売買手数料 | 購入時手数料 (申込価額の数%) |

|

| 売却時コスト | 売買手数料 | 信託財産留保額 (差し引かれないものもある) |

|

| 保有中コスト | なし | 運用管理費用(信託報酬) | |

2022年12月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 会社名 | |

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 185本 | 183本 | 178本 | 157本 | 178本 | 158本 | 22本 | 7本 | 3本 | 1本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 100円 | 1,000円 | 1,000円 | 100円 |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

毎月 毎日 |

毎月 | 毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 |

| ポイント還元 | Tポイント dポイント Pontaポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | dポイント | ー | ー | ー | ー |

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※1) |

楽天カード 1%または0.2% (※2) |

au PAYカード 1% |

マネックスカード 1.1% |

ー | ー | ー | ー | ー | ー |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

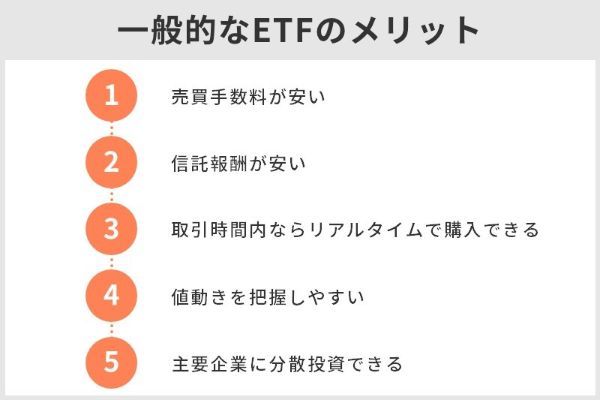

一般的なETFのメリット

一般的なETFのメリットは以下の5つとなります。

- 売買手数料が安い

- 保有コスト(信託報酬)が安い

- 取引時間内ならリアルタイムで購入できる

- 指数に連動しているので値動きが把握しやすい

- 主要企業に分散投資できる

1つずつ詳しくみていきましょう。

売買手数料が安い

ETFは上場している商品であるため、株式と同じように株式市場で取引が行われます。売買手数料は「100万円まで3,000円」などのように、証券会社ごとに決まっています。

投資信託にも購入手数料がかかりますが、この購入手数料は投資信託ごと、また販売会社ごとに異なります。

一般的に、個別株式を買う売買手数料のほうが、専門家が運用する投資信託の購入手数料よりも低くなる傾向があります。つまり、株式と同じ売買方式のETFは、投資信託ながら一般的な投資信託より売買手数料が低いといわれています。

保有コスト(信託報酬)も安い

投資信託は保有している間、信託報酬というコストがかかります。

信託報酬とは、投資信託を管理・運用してもらうための経費として、投資信託を保有している間はずっと投資家が支払い続ける費用のことです。ただし、別途支払うのではなく、信託財産の中から「純資産総額に対して何%」といった形で毎日差し引かれます。

投資信託の種類によって信託報酬は異なりますが、年0.5~2.0%程度が一般的です。一般的に特定の指数への連動を目指すインデックスファンドのほうが、ファンドマネージャーの手腕が問われるアクティブファンドより信託報酬が低い傾向があります。

出典:SMBC日興証券「初めてでもわかりやすい用語集」

ETFはそれぞれの資産の指数(インデックス)に連動する運用を目指すものでもあり、商品化するには運用会社がそのインデックスに組み入れられている株式などを実際に保有しておく必要があります。

例えば、日経平均株価連動のETFなら、日経平均に採用されている銘柄を実際に保有していないとETFを作ることができません。

ただし、いったん保有してしまえば、一般的な投資信託のように企業分析をして株を売ったり買ったりということをほとんどする必要がありません。

したがって、運用にかかるコストが小さく、信託報酬も他の投資信託に比べ割安になる傾向があります。

信託報酬の違いはどのくらい影響がある?

信託報酬は投資信託のリターンにどれぐらい影響があるのか、実際にシミュレーションで比較してみましょう。

ここでは、将来的に年率3%のリターンが期待できる投資信託A(信託報酬0.5%)と投資信託B(信託報酬2.0%)に、それぞれ100万円ずつ投資した時の20年後のパフォーマンスを比べてみます。

| 元本 | 5年後 | 10年後 | 15年後 | 20年後 | |

| 投資信託A (信託報酬0.5%) |

100万円 | 113万1,408円 | 128万85円 | 144万8,298円 | 164万8,616円 |

| 投資信託B (信託報酬2.0%) |

100万円 | 105万1,010円 | 110万4,622円 | 116万969円 | 122万190円 |

元本が100万円のケースでは、信託報酬が0.5%であれば1年間にかかる手数料は5,000円ですが、2.0%なら2万円の手数料がかかることになります。

1年間でもかなりの差ですが、これが20年間の運用では、40万円以上の差になっています。このように、信託報酬の差は投資信託の運用に大きく影響します。

取引時間内ならリアルタイムで購入できる

一般的な投資信託は「基準価額」で売買されます。つまり、基準価額は投資信託の値段といえます。

基準価額とは、投資信託の値段のことで、多くは1口または1万口当たりの値段のことです。その投資信託が保有する株式や債券などの時価評価の総額に利息や配当金などの収入を加え、そこから運用コストを差し引いた金額を総口数で割って算出しています。

多くの投資信託では、基準価額は当初1万口1万円で設定され、その後の運用結果により変動します。

出典:SMBC日興証券「初めてでもわかりやすい用語集」

投資信託の基準価額は、1日に1つの価額として公表されます。つまり、投資信託は1日を通して売買する値段が変わらないという意味です。取引も1日1回までと決まっています。

一方、証券取引所に上場している株式やETFは、市場が開いている間刻一刻と価格が変動し、その時々の値段=時価で売買が可能です。

指数に連動しているので値動きが把握しやすい

ETFは特定の指数に連動する成績を目指して運用されているので、対象の指数を確認できれば値動きも把握することができます。

日経平均やTOPIXなどはテレビやインターネットのニュースでその値動きが取り上げられることも多く、わざわざ証券会社にログインして銘柄の動きを常に把握する必要がありません。その意味では投資に慣れていない初心者にもおすすめできる商品といえます。

指数に連動していると本当にわかりやすい?

指数(インデックス)に連動しているとわかりやすいとはよく言われますが、個別株式に投資する場合に比べて、どのようなメリットがあるのでしょうか。

投資初心者にとって最も難しいのは、いつ買えばいいのか、または買った銘柄をいつ売ればいいのかをどのように判断するのか、ということでしょう。その判断のためには当然情報を収集する必要があります。

しかし、日経平均やTOPIX、またはアメリカのS&P500といった経済にとって大切な指標は、ニュースで見ない日はなく、少し調べれば「今後の日経平均の展望」や「S&P500が高騰した理由」などの記事が見つかります。

もちろんこれらの分析を鵜呑みにするのは危険ですが、個別の会社の株式に比べて、判断に必要な情報が格段に多いのは間違いありません。

主要企業に分散投資できる

1つの銘柄に集中して投資していると、その株式の価格が下がれば当然損をしますし、下手をすれば持っていた株が無価値になることもあり得ます。

また、個別の株式に投資する場合、1つの銘柄を買うのに数万円から数十万円の費用がかかるので、個人で分散投資をするにはそれなりの資産が必要になりますし、組み合わせを考えるのも大変です。

ETFでは対象とする経済指標を構成している主要企業に幅広く分散投資することができます。例えば日経225に連動するものでは国内の代表的な会社225社に分散投資できますし、S&P500に連動するものなら1本でアメリカの企業500社に分散投資が可能です。

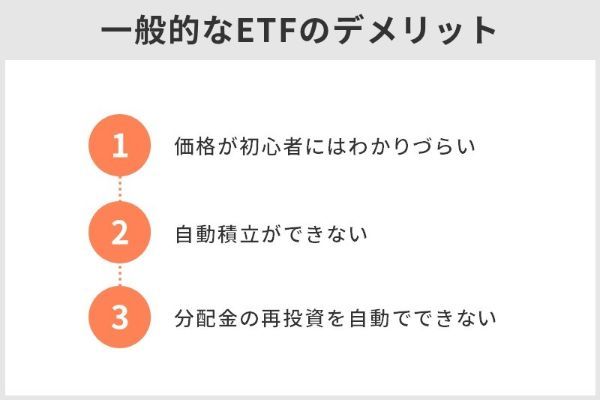

一般的なETFのデメリット

ETFは株式と投資信託の特徴を併せ持っていますが、メリットばかりではありません。次のようなデメリットも考えられるので、確認しておきましょう。

- 価格が初心者にはわかりづらい

- 自動積立ができない

- 分配金の再投資を自動でできない

価格が初心者にはわかりづらい

ETFは株式のように上場して取引されており、その値段はその時々の需要と供給を反映し、刻一刻と変化します。この取引所でリアルタイムで変化するETFの時価は、市場価格や取引所価格といわれます。

一方、投資信託は1日を通して変わらず、朝買っても夕方買っても同じ値段での取引になります。この1日を通して変わらない値段を基準価額と言います。

同じ商品に2種類の価格が存在することや、一般の投資信託と違い自分で注文方法や注文価格を決めて買わなければならない点など、ETFをはじめて買うときは少しわかりづらいかもしれません。

自動積立ができない

ETFは一般の投資信託と違い、ほとんどの証券会社では毎月一定額コツコツと自動積立ができるサービスが提供されていません。自動積立サービスがないとタイミングを見計らいながら投資することになるので忙しい人にとってはデメリットになることがあります。

これはETFが株式と同じ扱いをされているからです。株式は市場価格を見ながら自分で取引価格を決める点がメリットですし、そもそも「単元株」といって原則として100株単位で取引されるもの(ETFは1口から買えるものもあります)なので、積み立てに向かない商品といえます。

松岡紀史(ライツワードFP事務所代表)

ただし、証券会社の中には単元株未満でも株式を買うことができ、さらに「株式累積投資(=るいとう)」という定期的に一定額の株を積立方式で購入できるサービスを提供しているところもあります。

こういった証券会社では一部のETFも株式累積投資の対象銘柄となっており、積立投資が可能となっていることがあります。

分配金の再投資は自動でできない

投資信託を保有していると、分配金が発生します。

分配金とは、投資信託の収益から投資家に還元するお金のことで、決算時に支払われるのが一般的です。ただし、運用成果や今後の運用戦略を考慮したうえで運用会社が決めるため、決算期ごとに毎回支払われるとは限らず、金額も決まっていません。

分配金の支払い原資は投資信託の資産ですので、分配金を支払うと資産は減ることになります。このため、分配金を支払うことで、その分だけ基準価額が下がることになります。

出典:SMBC日興証券「初めてでもわかりやすい用語集」

一般の投資信託は、この分配金を受け取る「受取型」と自動的に再投資する「再投資型」に分かれます。しかし、ETFでは自動的に再投資する仕組みがないため、再投資する場合は自分で行う必要があります。

分配金を再投資しないと複利効果が薄まる

分配金が再投資されなくても、現金で受け取れるならそのほうが得なのではと思う人もいると思いますが、長期的に投資をする場合、分配金を再投資しないことはリターンを下げる要因になります。

例として、分配金を現金で受け取るタイプの投資信託Aと、受け取らない(再投資する)投資信託Bを比較してみましょう。

投資信託Aと投資信託Bを100万円ずつ保有し、どちらも年率10%のリターンが期待できるとします。また、投資信託Aの分配金は1年間で10万円支払われます。

| 年数 | 1年後 | 2年後 | 3年後 | 4年後 | 5年後 |

|---|---|---|---|---|---|

| 資産 | 110万円 | 110万円 | 110万円 | 110万円 | 110万円 |

| 分配金 | 10万円 | 10万円 | 10万円 | 10万円 | 10万円 |

| 分配金支払後の資産 | 100万円 | 100万円 | 100万円 | 100万円 | 100万円 |

| 分配金受取合計 | 10万円 | 20万円 | 30万円 | 40万円 | 50万円 |

毎年10%のリターンが出るため資産は110万円に増えますが、分配金として10万円受け取るので、年初の資産は100万円となります。

結果、5年経っても資産は増えませんが、分配金として合計50万円受けとることができます。

| 年数 | 1年後 | 2年後 | 3年後 | 4年後 | 5年後 |

|---|---|---|---|---|---|

| 資産 | 110万円 | 121万円 | 133万1,000円 | 146万4,100円 | 161万510円 |

| 分配金 | 10万円 | 10万円 | 10万円 | 10万円 | 10万円 |

| 分配金支払後の資産 | 110万円 | 121万円 | 133万1,000円 | 146万4,100円 | 161万510円 |

| 分配金受取合計 | 0万円 | 0万円 | 0万円 | 0万円 | 0万円 |

分配金を再投資する場合、分配金は当然受け取れません。しかし、投資信託Aと違い、5年後に資産が161万510円まで増えており、結局元の100万円から61万510円の利益が出ることがわかります。

これは、再投資した分配金を投資に回したことにより、元本だけでなく分配金まで運用による利益が加わってくるためです。

このように、運用で得た利益をさらに投資することで、利益が利益を生み増えていく効果を「複利効果」と言います。

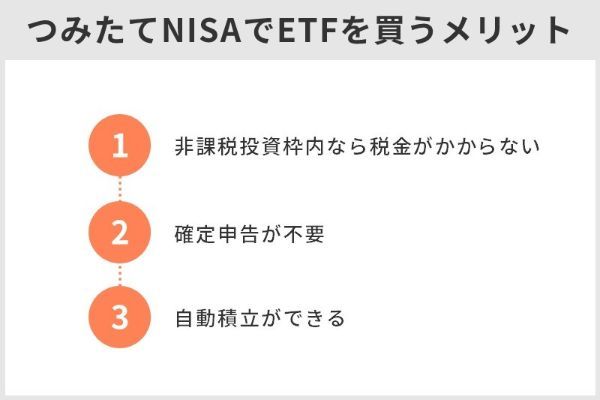

積立ニーサでETFを買うメリット

つみたてニーサでETFを買うメリットには次の点があります。

- 非課税投資枠内なら税金がかからない

- 確定申告が不要

- 自動積立ができる

40万円までの投資枠内なら税金がかからない

つみたてニーサの最大のメリットは、1年間の投資額が非課税投資枠の40万円以内なら、その投資から生じた譲渡益や分配金に税金がかからないことです。

通常のETF投資であれば、市場価格が上がった時に売却して得た利益のほか、分配金として受け取った利益にも20.315%の税金がかかります。しかし、つみたてニーサでは税金がかからず、利益をそのまま受け取ることができます。

確定申告が不要

つみたてNISAは非課税制度なので、利益を得てもそもそも課税されることはありません。したがって確定申告も年末調整も行う必要がありません。

自動積立で投資できる

ETFは上場され株式と同じように取引でき、購入にかかる代金も株式と同じく、市場価格(株価)×口数(株数)で計算されます。

しかし、つみたてニーサは積立投資の制度ですので、つみたてニーサで買えるETFは当然、自動積立で購入することができます。自動的に積み立てられるので、当然、手間がかからないというメリットがあります。

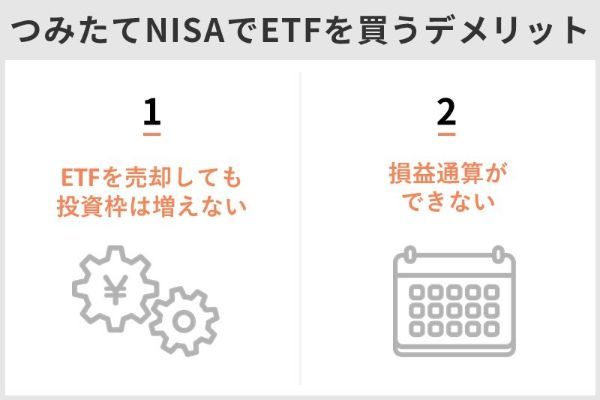

積立NISAで買うデメリット

つみたてNISAでETFを買うときのデメリットとして、次の2点があります。

- ETFを売却しても投資枠は増えない

- 損益通算ができない

売却しても投資枠が増えるわけではない

ETFは市場価格(=時価)でいつでも自分で好きなタイミングで売買できる点がメリットですが、つみたてニーサの1年間の非課税枠40万円は、同じ年度内に買ったETFを売却しても増えるわけではありません。

例えば、1月に30万円で買ったETFが4月に50万円になったので売却したとします。5月時点ではその年に買ったETFは売却済みなので保有は0円ですが、売却したので投資枠が空いたということにはなりません。

この場合、非課税投資枠は1月にすでに30万円分利用していますので、その年の残りの非課税投資枠は10万円となります。

損益通算ができない

一般的な総合証券口座では、損失を他の口座の利益から差し引くことで税金を軽減する「損益通算」という制度が利用できます。

損益通算とは、同一年分の利益と損失を相殺することです。上場株式等の投資を行って利益(譲渡益や配当など)が出た場合は税金がかかりますが、一方で損失が出た場合には利益から差し引いて、その分だけ税金を減らすことができます。それでもマイナスになった場合、確定申告を行うことで最長3年間損失を繰り越して控除することも可能です。

出典:SMBC日興証券「初めてでもわかりやすい用語集」

つみたてNISAではそもそも利益に対して税金がかからないので、この損益通算が利用できません。

2022年12月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 会社名 | |

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 185本 | 183本 | 178本 | 157本 | 178本 | 158本 | 22本 | 7本 | 3本 | 1本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 100円 | 1,000円 | 1,000円 | 100円 |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

毎月 毎日 |

毎月 | 毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 |

| ポイント還元 | Tポイント dポイント Pontaポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | dポイント | ー | ー | ー | ー |

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※1) |

楽天カード 1%または0.2% (※2) |

au PAYカード 1% |

マネックスカード 1.1% |

ー | ー | ー | ー | ー | ー |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

積立NISAではなぜ ETFの取り扱いが少ないの?

ETFは株式と一般の投資信託の特徴を併せ持っており、手数料も低いことなどから長期投資にも向いている商品ですが、2022年5月時点でつみたて投資の対象となっているETFは7本のみです。

なぜつみたてニーサでは取り扱いが少ないのでしょうか。

手数料の安さがメリットとならないため

一般的に、個別株式を買う手数料は投資信託の手数料より低く設定されています。したがって、売買の方法が株式と同じETFの手数料は、投資信託より安いことがメリットの1つです。

しかし、つみたてNISAでは一般的な投資信託の場合、販売手数料がゼロ(ノーロード)のものしか対象商品に選ばれません。つまり、つみたてニーサで買える一般の投資信託はすべて購入手数料がかからないのです。

対してETFのつみたてニーサにおける手数料は1.25%以下となっており、ゼロではありません。

信託報酬の低さがメリットとならないため

つみたてNISAの対象商品には「信託報酬」に関しても制限が設けられています。

例えば国内資産を対象とするインデックスファンドは0.5%以下(税抜)、海外資産を対象とするインデックスファンドでは0.75%以下(税抜)、ETFでは0.25%以下(税抜)となっています

出典:金融庁「非課税口座に受け入れることができる上場株式等の範囲に関する基準」

ETFのほうが信託報酬の制限は厳しくなっていますが、現在では信託報酬が非常に低い投資信託も次々と誕生しています。

次の表は、つみたてニーサ対象の投資信託のうち、「TOPIX」と連動することを目指す代表的なインデックスファンドの投資信託とETFの信託報酬の抜粋です。

| ファンド名 | 運用会社 | 分類 | 信託報酬(税込) |

|---|---|---|---|

| iFree TOPIX インデックス | 大和アセットマネジメント | 投資信託 | 0.154% |

| ニッセイTOPIXインデックスファンド | ニッセイアセットマネジメント | 投資信託 | 0.154%以内 |

| eMAXIS Slim 国内株式(TOPIX) | 三菱UFJ国際投信 | 投資信託 | 0.154%以内 |

| つみたて日本株式(TOPIX) | 三菱UFJ国際投信 | 投資信託 | 0.198% |

| ダイワ上場投信-トピックス | 大和アセットマネジメント | ETF | 0.275%以内 |

| SMT TOPIXインデックス・オープン | 三井住友トラスト・ アセットマネジメント |

投資信託 | 0.407% |

| 野村インデックスファンド・TOPIX | 野村アセットマネジメント | 投資信託 | 0.44% |

| eMAXIS TOPIXインデックス | 三菱UFJ国際投信 | 投資信託 | 0.44%以内 |

| ニッセイTOPIXオープン | ニッセイアセットマネジメント | 投資信託 | 0.55% |

この表から分かるように、信託報酬がETFの水準よりも低い投資信託が次々に登場したため、そのメリットであった信託報酬の低さが薄れてしまっています。

金融庁の基準が厳しいため

ETFがつみたてニーサの対象商品となるには、買付手数料が1.25%以下、信託報酬が0.25%以下(税抜)のほか、最低取引単位が1,000円以下など、満たさなければならない条件が他にも多くあります。

出典:金融庁「非課税口座に受け入れることができる上場株式等の範囲に関する基準」

また、ETFは上場している投資信託です。上場には上場の基準がありますし、コストもかかります。そこまでしてつみたてニーサのために新たなETFを作るメリットがないため、現在はつみたてNISAでは取り扱い数が少ないと考えられています。

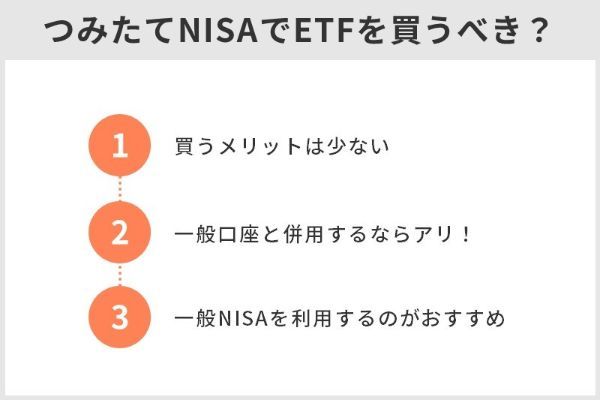

積立NISAでETFを買うべき?

では、つみたてニーサでETFを買うべきでしょうか? 条件に応じて判断しましょう。

積立NISAで買うメリットは少ない

ETFは、①TOPIXなどの経済指標(インデックス)を対象としているため、買付手数料や信託報酬は低い、②上場しているためいつでも売買できる、③自動積立ができない、という特徴がありました。

したがって、同じような特徴を持った「インデックスを対象とした投資信託(インデックスファンド)」と比べるとき、一括して購入(スポット買い)するならETF、積立方式で買うならインデックスファンドとされた時もありました。

つみたてニーサという枠組みで考えた場合、ETFの自動積立ができないというデメリットはなくなりましたが、買付手数料や信託報酬の点でETFより有利な投資信託が多く誕生しました。そのため、現在ではつみたてNISAでETFを選ぶメリットは非常に少ないといえます。

積立NISAと一般口座を併用して買うのはアリ

つみたてニーサ自体は非常に優れた制度ですので、投資信託を積み立てることで継続するメリットは大きいでしょう。

もし投資の戦略の一環としてETFを組み入れたい場合、つみたてニーサではなく証券総合口座でETFを購入することもできます。

ETFを買いたいなら一般NISAのほうがいい

どうしてもNISAという非課税制度でETFを売買したいのなら、対象銘柄に制限がない一般ニーサを利用するほうがおすすめです。

一般ニーサではその証券会社で取り扱っているほとんどすべてのETFを非課税口座で売買することができます。

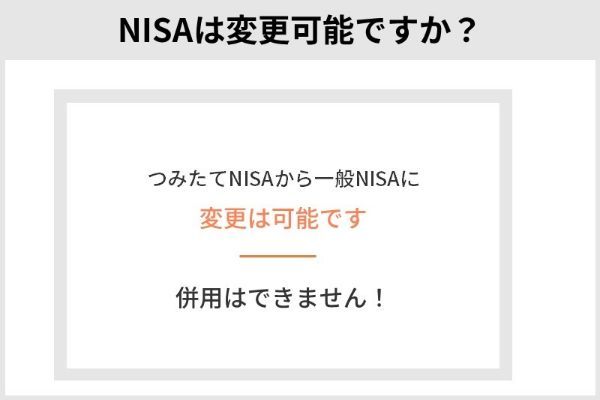

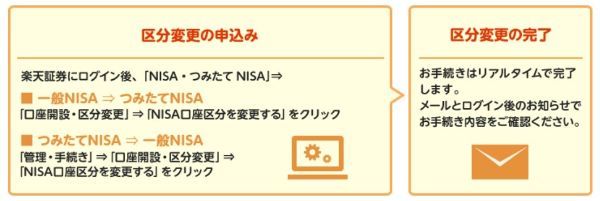

積立ニーサから一般NISAに変更は可能?

つみたてニーサと一般NISAは併用ができませんが、現在つみたてニーサを利用している人は年単位で一般ニーサに変更することが可能です。

同じ金融機関でつみたてニーサから一般ニーサに変更するには、変更しようとする年の前年の10月から12月の間に、金融機関でNISA口座区分の変更の手続きを行います。

区分変更だけでなく金融機関ごと変更したい場合、手続きは異なります。金融機関を変更するには、変更しようとする年の9月末までに金融機関での変更の手続きを完了しておく必要があります。

この時、年度の前半など早いタイミングで変更の手続きを完了したとしても、変更前のつみたてNISA口座でその年に商品を購入していた場合、一般ニーサを利用できるのは翌年の投資分からになるので注意しましょう。

一般NISAでETFが買える証券会社

つみたてニーサでETFが購入できるのは大和証券のみで、その取扱数も7銘柄のみでしたが、一般NISAを利用するとその選択肢は大幅に増えます。

ここでは一般ニーサでETFが買えるおすすめの証券会社5社をご紹介します。

| 国内ETF | 海外ETF | |||

| 手数料 | 取扱銘柄数 | 手数料 | 取扱銘柄数 | |

|

売買手数料 無料 |

262銘柄 | 買付手数料 実質無料 |

398銘柄 (アメリカ、中国、 シンガポール) |

|

売買手数料 無料 |

263銘柄 | 買付手数料 実質無料 |

372銘柄 (アメリカ、中国、 韓国、シンガポール) |

|

売買手数料 無料 |

264銘柄 | 買付手数料 実質無料 |

378銘柄 (アメリカ、中国) |

|

売買手数料 無料 |

100銘柄 | 取引手数料0円 為替手数料 1ドル当たり25銭 |

185銘柄 (アメリカ) |

|

売買手数料 無料 |

262銘柄 | - | なし |

楽天証券

楽天証券の一般NISAは、取引手数料と取扱商品数の多さが魅力です。

一般ニーサにおける国内株式の売買手数料は金額に関わらず無料、外国株式は海外ETFの買付手数料が全額キャッシュバックされるので、実質無料になっています。

取扱銘柄数も、国内株式はもちろん、2,600本を超える投資信託や、アメリカ、中国、アセアンといった外国株式の種類も豊富で、幅広い地域に投資が可能です。

一般ニーサで取り扱っているETFの銘柄数は、国内ETF262銘柄、海外ETF398銘柄と、銘柄数だけでいえば今回ご紹介している証券会社の中でもトップです。

| 国内株式 | 手数料 | 売買手数料無料 |

|---|---|---|

| 単元未満株 | × | |

| IPO | × | |

| 投資信託 | 2,658本 | |

| 外国株式 | 手数料 | ETF買付のみ実質無料 |

| 取扱国 | アメリカ、中国、アセアン | |

楽天証券のいい口コミ

- 手数料が安い

-

ネット証券の大手ということもあり、手数料も安くアプリやサイトも操作がしやすいのがとても魅力的だと思います。アナリストのレポートもチェックできるので、一般的なニュースだけだと知ることができない情報が手に入るのが良いです。日本株や国内投信だけでなく、海外株式でもNISAが使えるのもメリットだと思います。

30代・女性

- 投資信託の銘柄が豊富

-

楽天証券の一般ニーサは投資信託の種類が豊富で、国内株式や国内債券だけでなく、海外の投資信託から自分に合った銘柄を選べる点がおすすめです。NISA口座は1つの金融機関でしか作れないので、投資先の豊富さは重視しないといけないと思います。楽天証券では投資に関するニュースや情報も豊富なので、初心者から上級者まで幅広く利用できると思います。

40代・男性

- 楽天ユーザーにはお得がいっぱい

-

購入手続きが簡単です。楽天銀行とマネーブリッジをして利用していれば、証券口座にお金を移動させてなくても購入できるので助かります。カード払いが選択できて楽天ポイントも付き、そのポイントを利用して購入もできるのでとってもお得です。

40代・女性

楽天証券のよくない口コミ

- 銘柄数を増やしてほしい

-

楽天証券の比較対象になるのはSBI証券だと思いますが、SBI証券よりも投資信託や海外株式の取り扱い銘柄が少ないように感じます。楽天ポイントに関しては、だんだん条件が悪くなってきているので残念です。

30代・女性

- もっとお得にポイントが貯められるようにしてほしい

-

買い物等で貯まった楽天ポイントを利用できるのはありがたいです。一方で投資信託や株を買っただけでは特にポイントがつかないのは、長期で利用している人にとってはデメリットです。様々なキャンペーンでポイントがつくチャンスはありますが、普段からNISAを利用すればお得になるシステムだったら良いと思います。

20代・女性

- スマホツールが使いにくい

-

投資信託の銘柄の多さが一番の魅力であるものの、多すぎて目当てのものを見つけるための検索がしづらいと思います。スマートフォンのツールの使い勝手はイマイチです。本格的に投資を考えているのであれば、PCブラウザでの取引をおすすめします。

40代・男性

口コミ=fuelle編集部がクラウドワークスで調査

SBI証券

SBI証券は総合証券口座の開設先としてはもちろん、NISA口座の開設先としても楽天証券と並んで非常に人気のある証券会社です。

特徴はなんといっても取扱商品数の豊富さです。外国株式はアメリカや中国をはじめ9ヵ国を取り扱っており、これは他の証券会社と比べてもダントツの多さです。

また、国内株式においても単元未満株(S株)やIPOなどを取り扱っており、バリエーションが豊富です。

一般ニーサのETFに関しても、国内ETFを263本、海外ETFではアメリカ、中国、韓国、シンガポールの市場の商品計372銘柄を取り扱っています。

| 国内株式 | 手数料 | 売買手数料無料 |

|---|---|---|

| 単元未満株 | ○ | |

| IPO | ○ | |

| 投資信託 | 2,648本 | |

| 外国株式 | 手数料 | ETF買付のみ無料 |

| 取扱国 | アメリカ、中国、韓国、ロシア、ベトナム、 インドネシア、シンガポール、タイ、マレーシア |

|

SBI証券のいい口コミ

- 大手だけあってとても良かった

-

ネット証券会社の中では大手なので、基本的な面でレベルが高いと感じました。申し込みもしやすく、取り扱い銘柄も豊富です。個人的には大変満足しています。サポートもいろいろあるので、もっと利用してみたいと思います。

30代・男性

- 銘柄数が多く手数料も無料です

-

SBI証券の一般NISAは、取り扱い銘柄数が豊富というメリットがあります。国内株式、海外株式、投資信託の銘柄数もトップクラスですし、IPOの取扱数もトップクラスです。売買手数料も無料なので、豊富な選択肢から選んで気軽にNISAを始められます。

50代・女性

- 海外株の選択肢が広い

-

多くの海外株の売買も一般NISA口座で行えることが、特にメリットと感じている。他の証券会社は海外株の選択範囲が狭く、せっかくの一般ニーサの特徴を活かすことができていない。一般ニーサを始めるなら、間違いなくSBI証券がいいと言える。

20代・男性

SBI証券のよくない口コミ

- ポイント還元率が低い

-

デメリットはあまりありません。強いていえば、三井住友カードと連携させることでポイントが付与されるのですが、還元率が低めなのが残念です。

20代・男性

- 銘柄数が豊富すぎてあっという間に投資枠を使ってしまう

-

銘柄数が豊富なので、いろいろな銘柄を購入してしまうと非課税投資枠がすぐに埋まってしまうことがデメリットにもなります。得にIPO(新規上場株)を購入する際は、高額な商品の場合、非課税投資枠がかなり空いていないと購入できません。

50代・女性

- 貯められるポイントの種類を増やしてほしい

-

貯められるのがTポイントやdポイントなどに限定されてしまう点がデメリットです。例えばSBI証券独自のポイントにして、他のさまざまなポイントにも交換できる仕組みにしてくれたら、もっと投資意欲が湧くと思います。

40代・男性

口コミ=fuelle編集部がクラウドワークスで調査

マネックス証券

マネックス証券の一般NISAは、国内株式の売買手数料は0円、米国株、中国株の買付手数料は全額キャッシュバックとなり実質的に無料になるため、株式投資を非常に低コストで行うことができます。

マネックス証券の特徴はなんといっても米国株・中国株に強いところ。米国株式は5,000銘柄以上、中国株式はほぼ全銘柄が売買対象です。

一般ニーサで購入できるETFも米国と中国の2ヵ国あり、取扱銘柄数は378銘柄と業界でもトップクラスです。

| 国内株式 | 手数料 | 売買手数料無料 |

|---|---|---|

| 単元未満株 | ○ | |

| IPO | ○ | |

| 投資信託 | 1,248本 | |

| 外国株式 | 手数料 | 買付手数料実質無料 |

| 取扱国 | アメリカ、中国 | |

マネックス証券のいい口コミ

- 1株から買えるのが魅力です

-

種銭が少ない私の様な主婦には、1株から買えることが何よりもマネックス証券がいいと思う理由です。他のネット証券に比べて取り扱い銘柄が多いことも魅力。完全な初心者で始めましたが、自宅に送られてくる書類も分かりやすく、ロールオーバーなども簡単にできました。

30代・女性

- ギフト券に交換できる!

-

諸費用と国内株売買手数料が無料なのがメリットです。また、なんと言ってもマネックスポイントでAmazonギフト券と交換できる点に魅力を感じました!Amazonギフト券で商品が無料で買えるほどポイントが貯まりました!

20代・女性

- バリエーションに富む商品

-

マネックス証券の一般ニーサのメリットは、バリエーションに富む銘柄を扱っている点です。国内上場株式は通常の株式のみならず、新規公開株(IPO)なども対象となっているのはうれしいです。また、投資信託の種類が多いのもいいと思います。

40代・男性

マネックス証券のよくない口コミ

- マネックスポイントに魅力を感じない

-

少額取引の手数料が高いと思います。1株から買えますが、売却時の手数料が少し分かりづらいです。マネックスポイントが他社に比べてあまり魅力的に感じません。またホームページの不具合が多い点は、ネット証券としては致命的だと思います。

30代・女性

- 欧州株などの取り扱いがない

-

マネックス証券で取り扱っている外国株はアメリカ株と中国株で、これらはそれなりに充実しています。しかしその他の外国株をやりたいなら、マネックス証券で一般NISA口座を開設するのはイマイチです。例えば「欧州株や豪州株がこれから来る」と思っても、マネックス証券では取り扱っていません。そこがデメリットです。

20代・男性

- 電話対応がよくなかった

-

残念だったのは、淡々とした電話対応をされたことです。投資についてわからないことだらけだったため、電話で問い合わせをしました。でも結局理解ができず、自分で調べて投資をスタートさせました。

20代・女性

口コミ=fuelle編集部がクラウドワークスで調査

DMM 株

DMM株は、一般ニーサでアメリカのETFを購入できる数少ない証券会社の1つです。取引手数料も国内、海外株式の売買手数料は無料となっており(外国株式には別途為替手数料がかかる)、ETFを目的とするなら一般NISAの開設先として検討するに値する証券会社でしょう。

DMM株自体で投資信託を取り扱っていないので、残念ながら一般ニーサでも投資信託に投資することはできません。

| 国内株式 | 手数料 | 売買手数料無料 |

|---|---|---|

| 単元未満株 | ○ | |

| IPO | ○ | |

| 投資信託 | - | |

| 外国株式 | 手数料 | 取引手数料無料 為替手数料1ドルあたり25銭 |

| 取扱国 | アメリカ | |

DMM.com証券のいい口コミ

- 手数料が無料

-

売買手数料が無料なところがメリットです。基本的にネット証券は、実店舗運営している証券会社と比較して手数料が安い傾向があります。私は短期売買で稼ぐタイプなので、このメリットは大きいです。取引に応じてDMMグループで使えるポイントが発行されるので、さらにお得感があります。貯めたポイントをDVDレンタルなどに使っています。

30代・女性

- 少額からでも気軽にできる

-

マイナンバーカードを利用すれば、口座開設が可能ですので、書類集めをすることに比べると、かなり楽でした。良かったところは、少額から気軽に始められることです。私の場合は、年間120万円分を非課税で取引していますが、十分満足しています。

30代・男性

- 手数料が無料

-

一般NISAでは取引手数料が無料です。たくさん売買をすることでメリットが得られるわけではないと考えているので、1回あたりの取引手数料はあまり気にしなくていいかもしれません。コストを安くできるのであればそれにこしたことはないです。

30代・そのほか

DMM.com証券のよくない口コミ

- 取引時間に制限がある

-

翌日出金の指示ができるのが当日の15時までで、大引で信用ポジションをクローズした場合、それにより生じた出金余力は最短で翌々日にしか出金できません。ライブスター証券やSBI証券、楽天証券は15時30分まで出金指示ができるので、翌日には出金できるし、大手証券ならば当日出金もできます。アクティブに株をやる人にとっては、この資金繰りの悪さは極めて問題だと思います。

30代・女性

- 口座開設してから取引開始まで時間がかかる

-

DMM.com証券に限ったわけではないですが、口座開設をしてから取引開始まで時間がかかってしまったのでもう少し素早く始められたら良かったです。ただ口座開設から運用まで別に問題なくできていたので、それ以外は特にデメリットはないです。

- 特別なメリットがない

-

正直なところ手数料が無料という点以外は特にメリットがありません。ここならではのメリットがもっとあればよいと思いました。

口コミ=fuelle編集部がクラウドワークスで調査

松井証券

松井証券は見やすいWebサイトやわかりやすい商品ラインナップなどで、投資初心者やインターネットに詳しくないとされる高齢の方にも人気の証券会社です。

一般ニーサでは国内株式と投資信託が利用でき、どちらも手数料は無料となっています。

一般NISAで購入できるETFには残念ながら海外ETFは含まれていませんが、国内の取扱数は262本と業界トップクラスの銘柄数になっています。

| 国内株式 | 手数料 | 売買手数料無料 |

|---|---|---|

| 単元未満株 | ○ | |

| IPO | ○ | |

| 投資信託 | 1,602銘柄 | |

| 外国株式 | 手数料 | - |

| 取扱国 | - | |

松井証券のいい口コミ

- ツールが豊富です

-

松井証券は手数料が安い点がメリットです。頻繁に取引をするので、余計な費用がかからず助かっています。

30代・男性

松井証券のよくない口コミ

- 一般NISAで海外株ができない

-

松井証券の一般ニーサでは海外の株を取り扱っていないので、それが不満です。

口コミ=fuelle編集部がクラウドワークスで調査

一般NISAでETFを選ぶポイント

一般NISAではETFの取り扱いが豊富な証券会社が増え、選択肢が広くなった分、逆に銘柄選びに迷うかもしれません。ここではETF銘柄を選ぶ際のポイントをご紹介します。

自分のポートフォリオをカバーできるETFを選ぶ

投資というと、ほとんどの人が真っ先に思い浮かべるのは株式投資と思いますが、投資先には他にも債券やREIT(リート)、先物や金・プラチナなどさまざま商品があります。

また、こういった資産だけでなく、日本やアメリカ、ヨーロッパや新興国など、投資対象となる地域もさまざまです。

一般的に、投資はさまざまな種類や幅広い地域の資産を組み合わせた方がリスクは少なくなります。したがって、資産運用を考えるときは、自分が管理できる範囲でいろいろな資産、幅広い地域に分散投資するのがおすすめです。

ETFが対象とするのは、日本や先進国、新興国の株式や債券はもちろん、金や原油なども含まれます。

全体の中で足りない地域や、さらに試してみたい資産などがあれば、その資産を対象にしたETFを自分の投資先に組み入れることで、さらに効果的に運用が行えるはずです。

値動きのわかりやすいものを選ぶ

ETFはどれも目標とする指数に連動することを目指して運用が行われます。中には毎日のように目にする「日経平均」や「トピックス」、また「NYダウ平均株価」などの指数に連動するETFも多数あります。

値動きが確認しやすいのはもちろん、ニュースなどでは値動きの原因となる経済状況や政治・政策も一緒に学ぶことができます。

指数の上がり下がりを確認するだけだったのが、「〇〇が起こったら○○指数が上がる」というふうに日々のニュースと関連付けて確認できることによって、はじめは投資に慣れていなかった方でも、次第に指数の意味や、経済や政治と株価の関係などに関して理解が深まるはずです。

興味のある投資先を選ぶ

ETFだけでなく投資全般において大切なのが、「自分が興味のある投資先を選ぶ」ことです。

投資で結果を残そうと思うなら、情報収集が非常に大切です。ただ、この情報収集も自分に興味がない分野より、興味がある分野のほうが苦にならないはずです。

SBI証券や楽天証券などは商品の種類や投資できる国も多く、銘柄選びも大変です。選択肢が多すぎる場合は、自分に今興味がある資産や国から選んでみるのもおすすめです。

一般NISAでETFが買えるおすすめの証券会社

| 国内ETF | 海外ETF | |||

| 手数料 | 取扱銘柄数 | 手数料 | 取扱銘柄数 | |

|

売買手数料 無料 |

262銘柄 | 買付手数料 実質無料 |

398銘柄 (アメリカ、中国、 シンガポール) |

|

売買手数料 無料 |

263銘柄 | 買付手数料 実質無料 |

372銘柄 (アメリカ、中国、 韓国、シンガポール) |

|

売買手数料無料 | 264銘柄 | 買付手数料 実質無料 |

378銘柄 (アメリカ、中国) |

|

売買手数料 無料 |

100銘柄 | 取引手数料0円 為替手数料 1ドル当たり25銭 |

185銘柄 (アメリカ) |

|

売買手数料 無料 |

262銘柄 | - | なし |

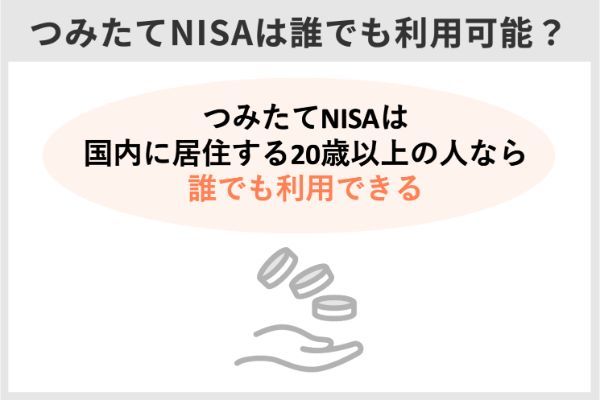

つみたてNISAとは?誰でもできる?

つみたてニーサは、コツコツと資産を増やしたい人におすすめの制度です。投資で得た利益には、通常では税金がかかります(約20%)。しかしつみたてニーサでは非課税になります。

主な特徴は、以下のとおりです。

| 利用できる人 | 日本に住む20歳以上の人 |

| 税制優遇 | 投資で得た分配金や譲渡益が非課税 (掛金の所得控除や受取時の優遇はなし) |

| 非課税投資枠 | 年間40万円×20年 (最大800万円) |

| 口座開設可能数 | 1人1口座 |

| 最低投資金額 | 金融機関により異なる 例)楽天証券:100円~ |

| 非課税期間 | 2018年から2042年まで |

| 期間中のお金の引き出し | 可能 |

| 対象投資商品 | 長期の積立・分散投資に適した一定の投資信託 |

つみたてニーサは、日本に住む20歳以上の人であれば誰でも始められます。例えば20歳以上の大学生や専業主婦(主夫)もOKです。自分自身に収入がない場合は、配偶者などから年間40万円の贈与を受け、贈与された金額を自分名義で運用することもできます。

なおもともとつみたてニーサAの口座を開設できるのは2037年まででしたが、2020年度の税制改正で5年延長され、2042年までになりました。

口座開設 可能期間

令和19年(2037年)まで ⇒ 令和24年(2042年)まで (5年間延長)

出典:金融庁「令和2年度税制改正について」

つみたてニーサのメリット

- 長期にわたって非課税で投資できる

- 手元資金が少なくても始めやすい

- 初心者でもリスクを抑えた投資をしやすい

- いつでもお金を引き出せる

「ゆっくり時間をかけて少しずつコツコツ」が、つみたてNISAの投資スタイルです。そのような投資をしたい人が使いやすいように、制度が設計されています。

運用で出た利益を非課税にできる期間は、最長20年です。投資はなるべく長期にわたって取り組んだほうが成果を出しやすいので、これは大きなメリットといえるでしょう。

月100~1,000円ほどの少額資金でも始められます。一度積み立てを設定すれば、自動的に決まった間隔で決まった金額が積み立てられていくので、売買のタイミングを見極めたり、相場を常に気にしたりする必要もありません。

しかも、投資先は金融庁の厳しい基準をクリアした投資信託に限定されています。投資信託(ファンド)は、自分で個別の国や企業の分析をしなくても、投資のプロ(ファンドマネージャー)が選んだ複数の投資先にまとめて投資できる金融商品です。

「投資信託(ファンド)」は、一言でいえば「投資家から集めたお金をまとめて、運用の専門家が株式や債券などに投資・運用する商品で、その運用成果が投資家それぞれの投資額に応じて分配される仕組みの金融商品」です。

「集めた資金をどのような対象に投資するか」は、投資信託ごとの運用方針に基づき専門家が行います。

出典:一般社団法人投資信託協会

つみたてニーサの対象商品は、手数料が低水準、頻繁に分配金が支払われないなど、長期・積立・分散投資に適した公募株式投資信託と上場株式投資信託(ETF)に限定されており、投資初心者をはじめ幅広い年代の方にとって利用しやすい仕組みとなっています

出典:金融庁

つみたてNISAは、このような特徴があるため投資初心者でも比較的取り組みやすく、人気があります。

つみたてニーサのデメリット

デメリットもチェックしましょう。

- 元本割れになる可能性もある

- 損益通算や繰越控除ができない

- 投資先として選べる商品が限定的

- 税制優遇効果はiDeCoほどではない

- 年間40万円までしか投資できない

リスクはゼロではありません。銀行預金などと違って増える可能性もある分、元本割れ(投資した金額より受け取れる金額のほうが少なくなる)もありえます。

また、通常は投資で損失が出た場合、「損益通算」や「繰越控除」という税金の負担を抑える仕組みを利用できます。しかしつみたてNISAでは利用できません。

損益通算(そんえきつうさん)

意味

譲渡益などの利益から、譲渡損などの損失を差し引くことができる制度。

解説

例えば、その年の譲渡益が10万円、譲渡損が4万円だった場合、10万円から4万円を差し引いた6万円が課税の対象になります。

出典:日本証券業協会

繰越控除(くりこしこうじょ)

意味

その年に控除しきれなかった損失を、最長3年間にわたって利益と通算できる制度。

解説

ただし、確定申告をする必要があります。

出典:日本証券業協会

なおつみたてニーサは投資先が「金融庁の基準をクリアした投資信託」に限られているため、初心者でも選びやすいというメリットがあります。しかし裏を返せば、株式投資をしたい人やもっと自由に投資信託を選びたい人にとってはデメリットになるでしょう。

投資に関する税制優遇制度には、他にも「一般NISA」や「iDeCo(イデコ:個人型確定拠出年金)」があります。また、一般NISAに比べると1年間に投資できる金額が少ない、iDeCoと比べると税制優遇効果が低いというデメリットがあります。

他の制度との違いは後述しますので、それぞれを比較して自分に合う制度を選びましょう。

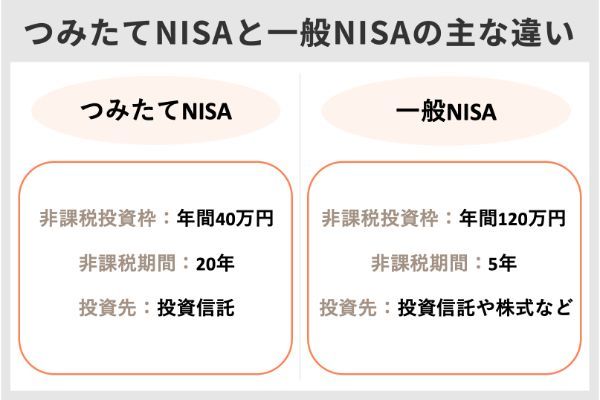

つみたてニーサと一般NISAとの違い

「つみたてニーサ」と「一般NISA」の税制優遇制度の違いを見てみましょう。

つみたてニーサと一般NISAは「投資の税制優遇制度」である点は同じですが、非課税になる期間や選べる投資先などの条件が違います。

| つみたてNISA | 一般NISA | |

|---|---|---|

| 加入できる人 | 日本に住む 20歳以上の人 |

日本に住む 20歳以上の人 |

| 税制上のメリット | 投資の運用益が 非課税 |

投資の運用益が 非課税 |

| 非課税投資枠 | 年間40万円 | 年間120万円 |

| 非課税期間 | 最長20年間 | 最長5年間 |

| 選べる投資先 | 金融庁が「長期・積立・分散投資」に 適していると認めた投資信託 |

株式投資信託、国内外の上場株式・ ETF・REIT(不動産投資信託)、 ETN(上場投資証券)、新株予約権付社債 (ワラント債) |

| お金の引き出し | いつでも可能 | いつでも可能 |

- 非課税投資枠・期間

- 投資できる商品

- ロールオーバー

細かく説明しましょう。

つみたてニーサと一般NISAの違い:非課税投資枠・期間

つみたてNISAにおいて非課税で投資できるのは「年間40万円×20年(最大800万円)」ですが、一般NISAは「年間120万円×5年(最大600万円)」です。

【非課税枠】

・つみたてNISA……年間40万円×20年(最大800万円)

・一般NISA……年間120万円×5年(最大600万円)

つみたてニーサは「長期間にわたって積み立てる投資」です。一般NISAより期間は長く設定されています。

40万円の枠を12ヵ月で使い切る場合は、1ヵ月あたり3万3,000円ほど投資できることになります。さらに大きい金額を積み立てたい場合や、あるタイミングで一気にまとめて投資したい場合は、NISAのほうが適しています。

※一般NISAは2024年に制度が改正され、年間の上限額が最大122万円になる予定です。

つみたてニーサと一般NISAの違い:投資できる商品

つみたてNISAでは「金融庁が長期・分散・積立投資に適していると認めた投資信託」のみ投資できます。その数は約200種類です。

一方、一般NISAはもっと幅広い中から投資先を選べます。投資信託だけでも数千種類ありますし、日本国内の上場企業の株式のほか、米国株など海外株式も対象です。

【投資できる商品】

・つみたてNISA……投資信託

・一般NISA……投資信託、日本株式、海外株式など

ちなみに、投資方法はつみたてニーサでは「積立(毎回決まった間隔で決まった金額分を投資する)」しか選べませんが、一般NISAでは「積立」のほか「スポット投資(自分の好きなタイミングで任意の金額を単発で投資する)」も選べます。

つみたてニーサは選択肢が限られていますが、その分初心者でも迷いにくいといえます。一般NISAは投資先が多いため選ぶのが難しいのですが、その分投資の幅は広がります。

投資初心者は、つみたてニーサのほうがどちらかといえばハードルが低いため、取り組みやすいかもしれません。

※一般NISAは2024年に制度改正があり、年間の非課税枠のうち20万円まではつみたてニーサと同じ投資商品の中から選択して積み立てることが必要になる予定です。(一定の投資経験がある場合を除く)。

つみたてニーサと一般NISAの違い:ロールオーバー

つみたてNISAはロールオーバーができません。 20年経って非課税期間が終わったら、通常の課税口座に払い出されます。

一方、一般NISAはロールオーバーがでます。非課税期間の終了時に、翌年からまた5年間の非課税枠を利用する、といった使い方もできます。

【ロールオーバー】

・つみたてNISA……できない

・一般NISA……できる

※2024年の制度改正後は、一般NISAの一部(年間の非課税枠のうち20万円まで)はつみたてニーサへのロールオーバーができるようになります。この場合、一般NISA(5年)+つみたてニーサ(20年)で、合計25年にわたって非課税の恩恵を受けられることになります。

ETFは有力な運用先、つみたてニーサにこだわらず利用を考えよう

ETFは手数料の安さや分かりやすさ、分散投資のしやすさ、そしてリアルタイムで売買できるといった点からも、商品として優れた特徴を持っています。

資産の運用先としては有力なので、つみたてニーサにこだわらず、証券総合口座や一般NISAなどで他の運用資産と併用して利用しましょう。

Q&A

ETFは株式投資と投資信託の特徴を併せ持った商品です。投資信託のように1本の銘柄で複数の株式や債券に分散投資でき、また株式のようにいつでも売買できます。

元々ETFの売買手数料は一般の投資信託より低いとされていたのですが、つみたてNISAの一般の投資信託は買付手数料が無料(ノーロード)と法令で決められています。

また、信託報酬でもETFより低い投資信託が次々と誕生しました。したがって、ETFのメリットであったコストの低さが、つみたてNISAの枠組みでは失われたことが大きく影響しています。

ただし、今のところつみたてNISAでETFを買うメリットはほぼありません。非課税でETFを購入したいのであれば一般NISAを利用する方がおすすめです。

■保有資格:日本FP協会認定AFP

■保有資格:日本FP協会認定AFP

【こちらの記事も読まれています】