つみたてNISAを始められる身近な金融機関といえば銀行ですが、証券会社に比べて手数料が高いイメージがありませんか?実は、つみたてNISAの手数料はどの金融機関で始めても基本的に差はありません。かかる手数料は購入した投資信託(ETFを除く)の保有中にかかる「信託報酬」や「信託財産留保額」だけだからです。

そのため口座を開設する金融機関選びでは、「商品数」「積立設定の柔軟さ」「ポイント還元などの特典」などが重要です。本記事では、銀行と証券会社でこの3つのポイントを比較し、銀行で始めるメリットやデメリットを確認していきましょう。銀行でつみたてNISAを始めたい人のために、おすすめの金融機関も紹介します。

- つみたてNISAでかかる手数料は銀行も証券会社も同じ

- つみたてNISAでかかる手数料は投資信託の「信託報酬」信託財産留保額」だけ

- 一般NISAを取り扱っていない銀行がある

- 取り扱っているつみたてNISA対象商品の数は、銀行よりネット証券が圧倒的に多い

- 積立設定やポイント還元などつみたてNISAのサービスは銀行より証券会社が充実している

- 銀行は対面での相談がしやすいのがメリット

- NISA口座はすべての金融機関のなかで1人1口座しか開設できないが、利用する金融機関を変更することは可能

目次

積立NISAを銀行で始めると手数料はかかる?証券会社よりも高い?

つみたてNISAを銀行で始めた場合、どんな手数料がかかるのでしょうか。 NISAはすべての金融機関のなかで1人1口座しか開設できないため、できるだけ手数料の安い金融機関を選びたいところです。ここでは、つみたてNISAの手数料や銀行と証券会社の違いなどについて解説します。

積立NISAでかかる手数料とは

つみたてNISAを利用するにあたり、NISA口座開設のための口座開設手数料、口座利用料といった、つみたてNISA口座自体の利用手数料はかかりません。

つみたてNISAでかかる手数料は、積立対象の投資信託などで発生する手数料のことを指します。

投資信託にかかる手数料とは

投資信託にかかる主な手数料と、つみたてNISAの投資信託で発生する手数料を以下にまとました。

| 手数料 | 内容 | 支払先 | つみたて NISAの場合 |

|---|---|---|---|

| 販売手数料 | 投資信託を購入する際に 購入額の数%が発生する |

NISA口座を開設 している金融機関 |

× |

| 信託報酬 (運用管理費用) |

投資信託の保有中に投資信託の 評価額の数%が発生する |

投資信託の運用会社 | ○ |

| 信託財産保留額 | 投資信託を償還時以外で解約する ときに徴収される費用 |

投資信託 | ○ |

積立NISAの手数料は銀行も証券会社も同じである理由

投資信託で発生する手数料には、主に「販売手数料」と「信託報酬」「信託財産保留額」ですが、つみたてNISAで取り扱われている投資信託は、「販売手数料」が無料です。つみたてNISA対象の投資信託は、金融庁により以下のような要件が定められているからです。

- 販売手数料が無料(ノーロード)のもの

- 信託報酬の上限※が基準以下のもの

・アクティブ型投信の場合:国内資産の場合、1.0%以下(税抜き)、海外資産の場合、1.50%以下(税抜き)

NISA口座を開設している銀行や証券会社に支払う販売手数料は無料であるため、つみたてNISAでかかる手数料は、投資信託の「信託報酬」と「信託財産保留額」だけになります。

つみたてNISAの対象商品には、制度上投資信託だけでなくETFもあります。つみたてNISA対象のETFの要件は、販売手数料が「1.25%以下」と定められています。

小山英斗(ファイナンシャル・プランナー)

NISA口座が開設できる銀行・証券会社一覧

NISA口座の種類は「つみたてNISA」と「一般NISA」の2つがあります。これらは、同時に開設および利用ができないため、どちらか一方を選択しなければいけません。それぞれの違いを以下にまとめました。

| 項目 | つみたてNISA | 一般NISA※1 |

|---|---|---|

| 非課税投資期間 | 最長20年 | 最長5年 |

| 年間非課税 投資枠上限 |

40万円 | 120万円 |

| 投資可能期間 | 2042年まで | 2023年まで |

| 対象商品 | 一定の要件を満たす 投資信託・ETF |

個別株式(国内・国外) ・投資信託・ETF |

| 購入方法 | 積立購入(毎日・毎月など) | 個別購入・積立購入 |

| 非課税対象 | 対象商品にかかる売却益・配当金・分配金 | |

| ロールオーバー※2 | × | 〇 |

※2 ロールオーバーとは、一般NISAにおいて5年間の非課税期間の満了後、NISA非課税投資枠で保有している金融商品を新たなNISA非課税投資枠へ移すこと

金融機関によっては、開設できるNISA口座にも違いがあります。

| 金融機関名 | つみたてNISA | 一般NISA |

|---|---|---|

| SBI証券 | 〇 | 〇 |

| 楽天証券 | 〇 | 〇 |

| 松井証券 | 〇 | 〇 |

| マネックス証券 | 〇 | 〇 |

| 野村証券 | 〇 | 〇 |

| 大和証券 | 〇 | 〇 |

| みずほ証券 | 〇 | 〇 |

| SMBC 日興証券 | 〇 | 〇 |

| みずほ銀行 | 〇 | 〇 |

| 三井住友銀行 | 〇 | 〇 |

| 三菱UFJ銀行 | 〇 | 〇 |

| りそな銀行 | 〇 | 〇 |

| ゆうちょ銀行 | 〇 | 〇 |

| 横浜銀行 | 〇 | 〇 |

| イオン銀行 | 〇 | 〇 |

| PayPay銀行 | 〇 | 〇 |

| ソニー銀行 | × | 〇 |

| 楽天銀行 | × | × |

| 住信SBI ネット銀行 | × | × |

| au じぶん銀行 | × | × |

例えばソニー銀行のようにNISA口座のなかでも一般NISAしか取り扱っていない金融機関もあります。また楽天銀行や住信SBIネット銀行、auじぶん銀行など一部のネット銀行の場合、グループの証券会社(※)にNISAの取り扱いがあるため、ネット銀行自体では取り扱っていません。

※楽天銀行→楽天証券、住信SBI銀行→SBI証券、auじぶん銀行→auカブコム証券

積立NISAを銀行で始めるデメリット

手数料の観点では、銀行でも証券会社で差がないことが分かりました。つみたてNISAを銀行で始める場合、どのようなデメリットがあるのでしょうか。

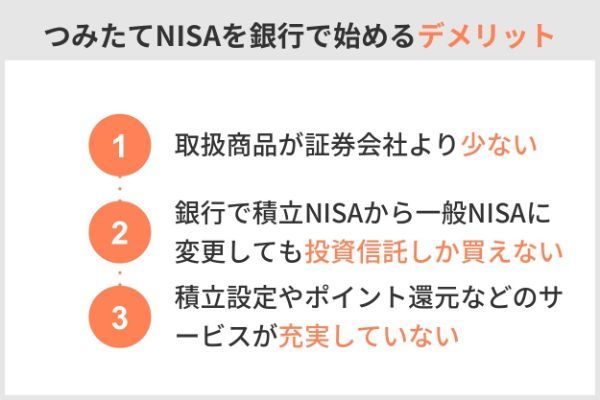

取扱商品が証券会社より少ない

つみたてNISA対象の投資信託は、どの金融機関でも購入できるとは限りません。金融機関で取り扱っているつみたてNISA対象商品に違いがあるからです。2022年8月18日時点で金融庁が選定しているつみたてNISA対象の銘柄は、全部で215本(うち7本はETF)です。

以下の表は、各金融機関でつみたてNISAを取り扱っている2022年9月5日時点の投資信託の本数(ファンド数)です。また楽天証券とSBI証券の積立金額ランキングで上位となる「eMAXIS Slim米国株式(S&P500)」の取り扱いの有無も確認してみました。

ベンチマークとは?

投資信託が運用成果の目安としている指標のこと。

代表的なベンチマークとしては、日経平均株価やTOPIX(東証株価指数)などが挙げられます。

投資信託には、ベンチマークへの連動を目指す「パッシブ運用(代表的なのはインデックスファンド)」と、ベンチマークを上回る成果を目指して積極的に運用する「アクティブ運用(代表的なのはアクティブファンド)」があります。

出典:日本証券業協会

| 金融機関名 | 取扱本数 | 一eMAXIS Slim米国株式 (S&P500)の つみたてNISAでの 取扱いの有無 |

|---|---|---|

| みずほ銀行 | 6本 | × |

| 三井住友銀行 | 4本 | × |

| 三菱UFJ銀行 | 12本 | × |

| イオン銀行 | 20本 | × |

| PayPay銀行 | 80本 | 〇 |

| ゆうちょ銀行 | 12本 | × |

| SBI証券 | 184本 | 〇 |

| 楽天証券 | 182本 | 〇 |

| 松井証券 | 176本 | 〇 |

| マネックス証券 | 155本 | 〇 |

| auカブコム証券 | 177本 | × |

| 野村証券 | 7本 | × |

| 大和証券 | 22本 (うち7本がETF) |

× |

| みずほ証券 | 3本 | × |

| SMBC日興証券 | 158本 | 〇 |

つみたてNISAで取り扱いのある投資信託の本数は、ネット証券(SBI証券や楽天証券、松井証券など)に比べて銀行が圧倒的に少ないことがうかがえます。例えばメガバンクの三菱UFJ銀行は、12本とネット証券の10分の1以下の本数です。

野村証券や大和証券といった対面型営業に重きを置いている証券会社も取扱本数が少ない傾向ですが、そのなかでもSMBC日興証券はネット証券と比べて遜色ない本数を取り扱っています。

投資信託の種類は、対象資産(株式、債券、REIT、金など)や対象地域(国内や海外、先進国や新興国など)など銘柄によってさまざまです。また以下のようにインデックス型やアクティブ型といった投資運用方針の違いもあります。

- インデックス型:日経平均といった指数に連動する運用成果を目指すもの

- アクティブ型:指数を上回る運用成果を目指すもの

つみたてNISAを始める際は、投資する目的に応じて自分にあった銘柄を選ぶことが大切です。同じアセット(資産)クラスに分類される投資信託であれば信託報酬の安いものを選んだほうがよいでしょう。

アセット(資産)クラスとは?

個々の資産の種類や分類のことをいいます。国内株式、外国株式、国内債券、外国債券、短期金融商品などを指し、資産クラスともいいます。近年では不動産投信(REIT)、ヘッジファンドなどオルタナティブ(代替)投資と呼ばれる新たなアセットクラスも注目されています。

出典:三菱UFJ国際投信

つみたてNISA対象商品の取り扱いが少ない銀行では、自分にあった投資信託を選ぶうえでの選択肢を狭めてしまうため、証券会社と比較してデメリットとなるでしょう。

小山英斗(ファイナンシャル・プランナー)

銀行で積立NISAから一般NISAに変更しても投資信託しか買えない

つみたてNISAで資産運用している人が購入商品の選択肢を広げる手段の一つとして、一般NISAへ変更する方法があります。

つみたてNISAで購入できる商品は「一定の要件を満たす投資信託・ETF」です。

例えば公募株式投資信託の場合、以下の要件をすべて満たすもの

・販売手数料はゼロ(ノーロード)

・信託報酬は一定水準以下(例:国内株のインデックス投信の場合0.5%以下)に限定

・顧客一人ひとりに対して、その顧客が過去1年間に負担した信託報酬の概算金額を通知すること

・信託契約期間が無期限または20年以上であること

・分配頻度が毎月でないこと

・ヘッジ目的の場合等を除き、デリバティブ取引による運用を行っていないこと

出典:金融庁

一方、一般NISAで購入できる商品はNISA口座を開設している金融機関で取り扱いのある「上場株式・投資信託・ETF・REITなど」です。投資可能商品の要件に「長期・積立・分散投資に適した一定の投資信託」といったつみたてNISAにあるような制約がない(※)ため、選択肢はぐっと広がります。

※2023年までのNISA。2024年以降はNISAの制度変更が検討されています。(2022年9月5日時点)

この方法は、NISA口座を開設している金融機関が証券会社であれば有効です。銀行では、証券会社のように個別株式やETFの取り扱いがありません。

積立設定やポイント還元などのサービスが充実していない

近年、金融機関は商品の提供だけでなく多種多様な購入方法やポイント還元といったサービスを提供して他社との差別化を図っているところもあります。

| つみたてNISAのサービス を比較金融機関名 |

最低投資額 | クレカ積立 | 積立頻度 | ポイント還元 |

|---|---|---|---|---|

| 三井住友銀行 | 1万円 | × | 毎月 | × |

| 三菱UFJ銀行 | 1,000円 | × | 毎月 | 〇 |

| イオン銀行 | 1,000円 | × | 毎月 | × |

| PayPay銀行 | 500円 | × | 毎月 | × |

| ゆうちょ銀行 | 1,000円 | × | 毎月 | × |

| SBI証券 | 100円 | 〇 | 毎日・毎週・毎月 | 〇 |

| 楽天証券 | 100円 | 〇 | 毎日・毎月 | 〇 |

| マネックス証券 | 100円 | 〇 | 毎日・毎月 | 〇 |

| auカブコム証券 | 100円 | 〇 | 毎月 | 〇 |

これらの金融機関を比較すると銀行のサービスのほうがネット証券よりも見劣り感があります。

1回の最低投資金額は、100~1万円と大きな幅があるのが特徴です。しかし投資初心者にとっては、最低投資金額が低いほうが始めやすいでしょう。例えばネット証券が提供しているクレカ積立を活用すれば、引き落とし口座の資金不足で積み立てできないことを防いだり、ポイントがたまったりするメリットがあります。

サービスが証券会社と比較して充実していない銀行では、そのようなメリットを受けることができません。

小山英斗(ファイナンシャル・プランナー)

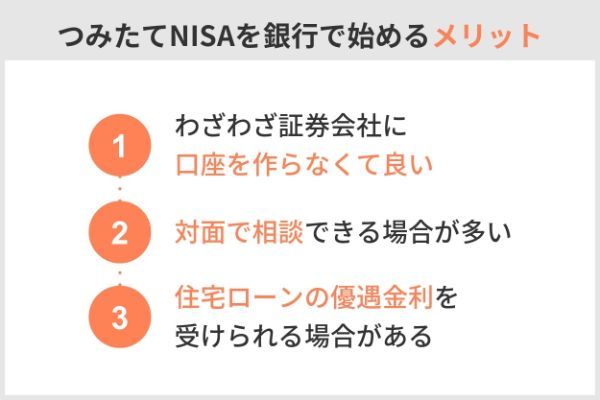

積立NISAを銀行で始めるメリット

銀行のつみたてNISAは、証券会社に比べるとサービスが見劣りしているように感じた人も多いかもしれません。しかし以下のような銀行ならではのメリットもあります。

わざわざ証券会社に口座を作らなくて良い

銀行に口座を持っている人に比べると証券会社に口座を持っている人は少ないでしょう。

銀行口座の保有率は90.6%でほぼすべての人が銀行口座を保有しています。

出典:一般社団法人全国銀行協会が2021年に実施した「よりよい銀行づくりのためのアンケート」の利用実態調査

一方で金融商品別保有率では「預貯金」の92.2%に対し、「株式」は13.6%、「投資信託」は10.8%です。

出典:日本証券業協会の2021年12月15日「証券投資に関する全国調査」

一般的に株式の購入は、証券会社を通じて行うため、この数字からも証券会社に口座がある人は銀行に口座がある人に比べて少ないことがうかがえるでしょう。

なじみのある銀行でNISA口座を開設すれば、つみたてNISAを始めるためにわざわざ利用したことのない証券会社に口座を開設しなくてもよく、管理しやすいでしょう。

対面で相談できる場合が多い

電話やネットでの相談や手続きに不慣れな人にとっては、店舗の窓口において対面で相談できる銀行はメリットとなります。ただし銀行でもネット銀行の場合は、ネット証券と同様に基本的には窓口がありません。

またネット証券は、つみたてNISAでの投資信託の取扱本数が多いのが魅力ですが、運営コストを抑えるために基本的に店舗を持っていません。そのため投資に関して相談したい場合でも、電話やネット上のチャットやメールでのやりとりが主な手段となります。

住宅ローンの優遇金利を受けられる場合がある

一部の銀行では、NISA利用者が住宅ローンを利用する場合に金利引き下げの優遇を受けられる点はメリットです。住宅ローンは、主に銀行が提供する商品ですのでNISA利用金利が優遇されることは銀行独自のサービスとなります。

| 金融機関名 | 金利優遇の条件 | 優遇幅 |

|---|---|---|

| 住信SBIネット銀行 | ネット専用住宅ローンの利用者が 三井住友信託銀行のNISA口座を開設する場合 |

年0.01~0.03% |

| 北陸銀行 | NISA口座で投資信託を保有している場合 | 年0.1% |

| 徳島大正銀行 | NISA口座を開設している場合 ※住宅ローンの初回固定金利期間が5年、10年のみ |

年0.3% |

小山英斗(ファイナンシャル・プランナー)

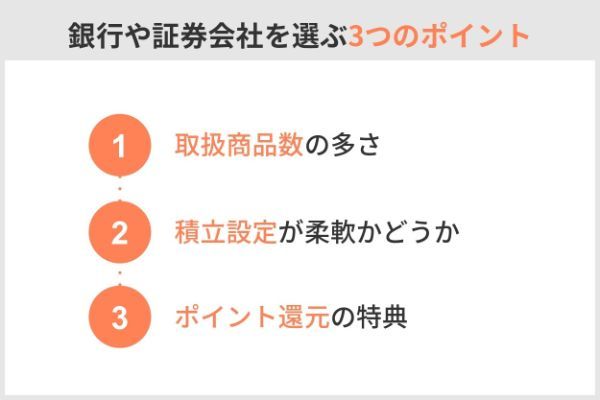

積立NISAを始めるときの銀行や証券会社を選ぶ3つのポイント

ここまで解説してきたことをふまえて、つみたてNISAを始める銀行や証券会社を選ぶ際の3つのポイントを整理してみましょう。

取扱商品数の多さ

長期にわたり購入する投資信託を状況の変化などに応じて都度検討していくのであれば、取扱商品数の多いネット証券を選択するのがよいでしょう。開設時に買いたい商品が決まっていない場合でも取扱商品数が多い金融機関を選んでおけば選択肢を広げることが可能です。

例えばSBI証券や楽天証券のつみたてNISA対象銘柄の取扱本数は、銀行と比較して10倍以上の差(例:SBI証券184本、三菱UFJ銀行12本、2022年9月5日時点)があります。

自分の買いたい投資信託がはっきりと決まっているのであれば、その投資信託を取り扱っている金融機関のなかから選びましょう。

積立設定が柔軟かどうか

積立設定が柔軟にできることは、口座開設時だけでなく積み立てを継続するうえでのメリットにもなります。

| 金融機関種別 | 金融機関名 | 積立単位 | 積立頻度 | 積立上限金額 |

|---|---|---|---|---|

| 銀行 | 三菱UFJ銀行 | 1,000円以上 1円単位(※1) |

毎月 | 3万3,333円 |

| 三井住友銀行 | 1万円以上 1,000円単位 |

毎月 | 3万3,000円 | |

| ゆうちょ銀行 | 1,000円以上 1,000円単位 |

毎月 | 3万3,000円 | |

| イオン銀行 | 1,000円以上 1,000円単位 |

毎月 | 3万3,000円 | |

| ネット証券 |  |

100円以上 1円単位 |

毎月、毎日 | 毎月:3万3,333円 毎日:年間営業日数による |

|

100円以上 1円単位 |

毎月、毎週、毎日 | 毎月:3万3,333円 毎週:7,692円 毎日:1,619円 |

|

|

100円以上 1円単位 |

毎月 | 3万3,333円 | |

|

100円以上 1円単位 |

毎月、毎日 | 3万3,333円 (毎日積立でも月額指定) |

|

|

1,000円以上 1円単位 |

毎月 | 3万3,333円 | |

| 対面証券 |  |

1,000円以上 1,000円単位 |

毎月 | 3万3,000円 |

| 大和証券 | 100円以上 1円単位 |

毎日、毎週、 毎月、隔月、 3・4・6ヵ月ごと |

3万3,333円 |

最低投資金額・積立単位

ネット証券などでは、100円からつみたてNISAを始められます。投資初心者や余剰資金の少ない人にとっては、少額からのほうが始めやすいでしょう。

最低投資額が低い金融機関を選べば、積立継続中に収入減少や支出増加で家計の状況が厳しいときでも、無理のない範囲で投資額を調整しやすいため、継続して積み立てをしやすくなります。

また設定単位も1円などより細かいほうが、非課税投資枠をなるべく使い切りたいときに便利です。

積立頻度

積立頻度は「毎月」が一般的ですが、SBI証券や大和証券のように「毎日」「毎週」を選択できる金融機関もあります。より時間分散投資をしたいなら積立頻度を自由に選べたほうがよいでしょう。

ボーナス設定

「毎月」の積立頻度を選択した場合に「ボーナス設定」ができる金融機関もあります。

ボーナス設定は、つみたてNISAの非課税投資枠40万円を使い切るのに役立ちます。

つみたてNISAの非課税投資枠40万円を毎月均等で積み立てしようとした場合、40万円を12ヵ月で割ると、1ヵ月あたり3万3,333円になり、端数が発生します。つみたてNISAは、制度上設定時点で年間投資可能枠(40万円)を超える設定ができません。そのため1ヵ月あたりに設定できる投資額の上限も3万3,333円となり年間にすると39万9,996円で非課税枠が4円余ります。

例えば年度途中の6月につみたてNISAを開始した場合、6~12月まで積み立てると総額は3万3,333円×7ヵ月で23万3,331円です。これでは、40万円を使い切ることができません。しかしボーナス設定を活用すれば、以下のように残りの16万6,669円を1回だけ設定することで40万円を使い切ることができますす。

| 投資月 | 積立設定 | ボーナス設定 |

|---|---|---|

| 6月 | 3万3,333円 | - |

| 7月 | 3万3,333円 | 16万6,669円 |

| 8月 | 3万3,333円 | - |

| 9月 | 3万3,333円 | - |

| 10月 | 3万3,333円 | - |

| 11月 | 3万3,333円 | - |

| 12月 | 3万3,333円 | - |

| 計 | 23万3,331円 | 16万6,669円 |

| 年間投資額 | 40万円 | |

※参考動画:SBI証券つみたてNISA枠をギリギリまで使い切る方法

ポイント還元の特典

ポイント還元がある金融機関を選べば長期にわたるほどお得感が増していきます。ここでは、SBI証券と楽天証券におけるクレジットカード決済で付与されるポイント還元を例にして、つみたてNISAで月の上限額3万3,333円を20年間投資し続けた場合、どれほどのポイントが還元されるかを試算してみました。

| 金融機関名 | 利用クレジットカード | 付与されるポイント | ポイント付与率 |

|---|---|---|---|

| SBI証券 | 三井住友カード | Vポイント | 0.5~2.0% |

| 楽天証券 | 楽天カード | 楽天ポイント | ・クレカ決済:1.0%or0.2% ・楽天キャッシュ決済:最大1%(※1) 2022年12月買付分まで |

SBI証券の場合

SBI証券のポイント付与率は、三井住友カードのグレードによって付与率が異なります。

| クレジットカードのグレード例 | 年会費(税込み) | 還元率 |

|---|---|---|

| 三井住友カード プラチナ | 5万5,000円 | 2.0% |

| 三井住友カード ゴールド(NL) | 1万1,000円※ | 1.0% |

| 三井住友カード(NL) | 無料 | 0.5% |

例えば年会費5万5,000円の三井住友カード プラチナを利用した場合の20年間で還元されるポイント総数は、以下の通りです。

・3万3,333円×2.0%=1ヵ月あたり667ポイント

・ポイント総数 16万80ポイント(667ポイント×12ヵ月×20年間)

楽天証券の場合

楽天証券のポイント付与率は、投資信託の代行手数料の年率(税込み)によって異なります。

投信買付月が2022年9月以降、年率0.4%未満であれば0.2%、年率0.4%以上であれば1.0%です。

例えば三菱UFJ国際投信が運用する投資信託「eMAXIS Slim米国株式(S&P500)」の代行手数料の年率(税込み)は0.0374%(2022年9月5日時点)です。同投資信託を楽天カードで購入した場合のポイント付与率は0.2%になり、20年間で還元されるポイント総数は以下のようになります。

・3万3,333円×0.2%=1ヵ月あたり66ポイント

・ポイント総数 1万5,840ポイント(66ポイント×12ヵ月×20年間)

小山英斗(ファイナンシャル・プランナー)

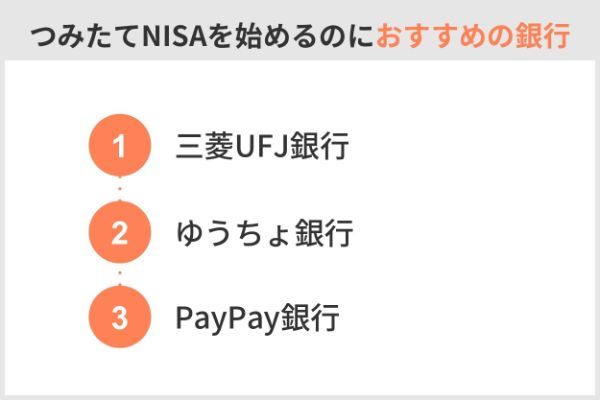

積立NISAを始めるのにおすすめの銀行

つみたてNISAを始めるのにおすすめの3つの銀行を紹介します。

| 銀行名 | 三菱UFJ銀行 | ゆうちょ銀行 | PayPay銀行 |

|---|---|---|---|

| 取扱本数 | 12本 | 12本 | 30本 |

| 販売手数料 | 無料 | 無料 | 無料 |

| 最低投資額 | 1,000円(※1) | 1,000円 | 500円 |

| 積立単位 | 1円 | 1,000円 | 1円 |

| 積立頻度 | 毎月 | 毎月 | 毎月 |

| ボーナス (増額) 設定 |

× | 〇 | × |

| 特典の有無 | 〇 | × | × |

三菱UFJ銀行

三菱UFJ銀行は、三井住友銀行とみずほ銀行とともに日本における3大メガバンクの一角を担っている銀行です。母体となる三菱UFJフィナンシャルグループは、預金残高と貸出残高とともに世界トップクラスの実績があります。

三菱UFJ銀行で積立NISAを始めるメリット・デメリット

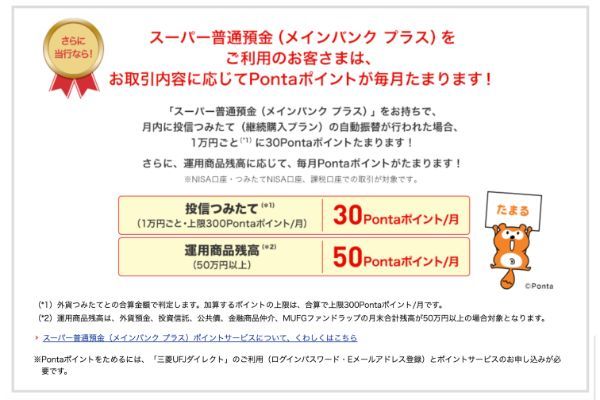

三菱UFJ銀行のつみたてNISAでは、スーパー普通預金(メインバンクプラス)を利用している場合、1万円ごとに30ポイント(1ヵ月の上限300ポイント)のPontaポイントが付与されます。銀行のなかでポイント還元のサービスを実施しているのは珍しいでしょう。還元されるポイントは、実質的な購入コストの引き下げにつながります。

ネットに不慣れな投資初心者にとっては、全国に窓口があり対面で相談できることもメリットです。ただ三菱UFJ銀行では徐々に店舗の削減を進めており、青森県や鹿児島県といった店舗のない都道府県もあります。(※2022年9月5日時点)

取扱商品の特徴

三菱UFJ銀行の商品は、幅広いラインアップが特徴です。「国内株式」「海外株式」、複数のアセットクラスを投資対象とする「バランス型」があり、投資運用方針も「インデックス型」と「アクティブ型」を取り扱っていてバランスがとれています。

メガバンクのなかでは、取扱本数が12本(2022年9月5日時点)と最も多くアクティブ型の投資信託も3本と最多です。コストが相対的に低く幅広いニーズに応えられる投資信託をまんべんなくそろえているといえるでしょう。

バランス型投資信託とは?

国内の株式や債券、海外の株式や債券など性格の異なる複数の資産を組み合わせて運用する投資信託のこと。

出典:日本証券業協会

ゆうちょ銀行

ゆうちょ銀行は、全国にある郵便局が窓口となっていることが強みで2022年7月末時点の総店舗数は2万3,608店です。一般社団法人全国銀行協会の「全国銀行財務諸表分析(2021年度決算)」によると2022年3月末時点の全国110行の店舗総数は、約1万3,665店舗のため、ゆうちょ銀行の店舗数は圧倒的といえるでしょう。

ゆうちょ銀行で積立NISAを始めるメリット・デメリット

なかには「はじめての銀行口座が郵便局の窓口」という人もいるかもしれません。郵便局は、市区町村単位でたくさんあるため、身近な金融機関として感じている人も多いはずです。

小山英斗(ファイナンシャル・プランナー)

ゆうちょ銀行のつみたてNISAでは「ボーナス設定」が利用できるため、その年の非課税投資枠を使い切りたい場合に便利です。

一方ゆうちょ銀行では、クレカ積立やポイント還元といったサービスが充実していません。つみたてNISAは、原則10~20年など長期で利用するものです。そのためクレカ積立や投資信託を保有している場合に得られるポイント還元の特典がないことは、他の金融機関と比べてデメリットといえます。

取扱商品の特徴

ゆうちょ銀行のつみたてNISAで取り扱っている投資信託は、全部で12本(2022年9月5日時点)です。そのうちバランス型の投資信託が8本と過半数を占めています。

それぞれに対象となるアセットクラスと投資割合が異なります。例えば2022年7月末時点の「JP4資産均等バランス」「野村6資産均等バランス」のアセットクラスと投資割合は、以下の通りです。

| ファンド名 | 国内株式 | 海外株式 | 国内債券 | 海外債券 | 国内RETI | 海外REIT |

|---|---|---|---|---|---|---|

| JP4資産均等 バランス |

24.85% | 24.94% | 24.75% | 24.57% | - | - |

| 野村6資産均等 バランス |

16.8% | 16.8% | 16.3% | 16.3% | 16.7% | 17.1% |

小山英斗(ファイナンシャル・プランナー)

バランス型のメリットは、投資方針に基づいてリバランスを自動で行ってくれることです。

リバランスとは?

金融商品の組み合わせを定期的に見直すこと。 特に、株式、債券、投資信託などの価格が上下することによって、ポートフォリオの当初の割合が崩れてしまった時に元の割合に戻すことをいう。

出典:日本証券業協会

通常の投資においては、経済状況や市場状況によって当初投資したときの資産の割合が時間の経過とともに変化していきます。そのため投資方針で一定の投資割合を決めている場合は「リバランス」が必要です。

バランス型の投資信託は、自分でリバランスを行う必要がありません。そのため手間なく投資したい初心者や投資の判断をするための勉強や調査に時間がさけない人に向いています。

PayPay銀行

PayPay銀行の前身は、日本初のネット銀行として誕生したジャパンネット銀行です。ジャパンネット銀行は、三井住友銀行のグループ会社でしたがPayPay銀行となった今でも三井住友銀行のグループ会社に変わりはありません。

三井住友銀行と並んでZホールディングスもPayPay銀行の筆頭株主となっており、PayPay株式会社などを傘下にしているZホールディングスの金融系グループ各社の社名を「PayPay」ブランドに統一したことが行名変更の背景となっています。

PayPay銀行で積立NISAを始めるメリット・デメリット

PayPay銀行でつみたてNISAをはじめるメリットは、取扱本数の多さです。選べる投資信託が多ければ、それだけ自分の投資スタイルに合った投資信託を見つけやすくなります。

最低投資額が500円のため、始めやすいでしょう。積み立てを継続しているなかで家計が厳しくなったときに、とりあえず少額でも投資を継続したい場合に減額しやすくなります。

またネット銀行らしくスマホ用のPayPay銀行アプリで簡単に残高の確認ができるサービスも提供されています。

ただしPayPay銀行は、ネット銀行なので対面の窓口がありません。相談がある場合は、電話やチャットで問い合わせることになるため、対面で相談したい人にとって窓口がないことはデメリットとなるでしょう。

取扱商品の特徴

銀行のなかでは、取扱い投資信託の種類が豊富です。低コストで人気のeMAXIS Slimシリーズも充実しており、「eMAXIS Slim米国株式(S&P500)」「eMAXIS Slim全世界株式(オール・カントリー)など9本(2022年9月5日時点)を取り扱っています。

またヤフーのビッグデータを活用しAIが分析する独自のシステムで運用している「PayPay投信AIプラス」や、世界の株式のなかから社会的な課題の解決にあたる革新的な技術やビジネスモデルを有する企業に実質的に投資する「世界インパクト投資ファンド」など、オリジナル性の高い商品もあります。

積立NISAを始めるのにおすすめの証券会社

2022年12月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 会社名 | |

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 185本 | 183本 | 178本 | 157本 | 178本 | 158本 | 22本 | 7本 | 3本 | 1本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 100円 | 1,000円 | 1,000円 | 100円 |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

毎月 毎日 |

毎月 | 毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 |

| ポイント還元 | Tポイント dポイント Pontaポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | dポイント | ー | ー | ー | ー |

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※1) |

楽天カード 1%または0.2% (※2) |

au PAYカード 1% |

マネックスカード 1.1% |

ー | ー | ー | ー | ー | ー |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

楽天証券

- 取扱銘柄数がSBI証券と並びトップクラス

- 楽天ポイントが貯まる

楽天証券のつみたてNISA取扱銘柄数は181本と非常に充実しています(2022年6月16日時点)。より多くの選択肢から選びたい人は楽天証券でつみたてNISAを始めましょう。楽天ポイントを貯めている人にもおすすめです。

| 取扱銘柄数 | 181本 |

|---|---|

| 販売手数料 | 無料 |

| 最低投資金額 | 100円 |

| ポイント還元 | 楽天ポイント |

| クレジットカード決済ポイント還元率 | 1.0%(※1) |

| 積立コース | 毎日、毎月 |

※1.2022年9月以降は0.2%または1.0%

SBI証券

- 受け取りポイントを3つから選べる+Vポイントも受け取れる

- 「毎週積立」を選べるのは5社でSBI証券だけ

SBI証券は受け取れるポイントを「Tポイント」「dポイント」「Pontaポイント」の3つから選べ、さらに三井住友カードから手続きを行うと「Vポイント」も受け取れます。好きなポイントを指定して受け取れるのは、5社のなかでSBI証券だけです。

さらに「毎週積立」もSBI証券でしか選べません。積立タイミングを柔軟に設定したいならSBI証券につみたてNISAを申し込みましょう。

| 取扱銘柄数 | 183本 |

|---|---|

| 販売手数料 | 無料 |

| 最低投資金額 | 100円 |

| ポイント還元 | Tポイント、dポイント、Pontaポイント、Vポイント |

| クレジットカード決済ポイント還元率 | 0.5%(※1) |

| 積立コース | 毎日、毎週、毎月 |

※1.一部のカードは1.0%または2.0%

マネックス証券

- 通常カードでもクレジットカード還元率が1.1%

- 貯まったポイントは「amazonギフト券」などに交換可能

マネックス証券は、クレジットカードの「マネックスカード」でつみたてNISAを決済でき、最大1.1%のマネックスポイントを受け取れます。年会費は初年度無料で年1回以上利用すれば次年度も年会費がかかりません(利用がない場合の年会費は550円)。

貯まったマネックスポイントは、以下のポイントサービスと交換できます。

【マネックスポイントと交換できるポイントサービス一覧】

・dポイント(1マネックスポイント=1dポイント)

・Tポイント(50マネックスポイント=50Tポイント)

・Pontaポイント(1マネックスポイント=1Pontaポイント)

・nanacoポイント(50マネックスポイント=50nanacoポイント)

・WAONポイント(100マネックスポイント=100WAONポイント)

・ANAマイル(1,000マネックスポイント=250ANAマイル)

・JALマイル(1,000マネックスポイント=250JALマイル)

| 取扱銘柄数 | 152本 |

|---|---|

| 販売手数料 | 無料 |

| 最低投資金額 | 100円 |

| ポイント還元 | マネックスポイント |

| クレジットカード決済ポイント還元率 | 1.1% |

| 積立コース | 毎日、毎月 |

よくある質問

ここでは、つみたてNISAに関するよくある質問をまとめてみました。

証券会社の場合、つみたてNISAから一般NISAへ切り替えることで個別株式やETFといった商品に投資対象を広げることも可能です。しかし銀行の場合、投資信託以外の個別株式やETFといった商品購入ができないため、一般NISAへ切り替えても購入できる投資商品は投資信託に限られてしまいます。

またネット型の金融機関で相談したい場合は、電話やネット上のチャット、メールなどがメインです。しかし対面型の銀行であればネットに不慣れな人や投資初心者でも相談しやすい点はメリットといえます。全国に店舗数の多いゆうちょ銀行であれば、相談のしやすさの点でおすすめといえるでしょう。

つみたてNISA対象の投資信託は、信託報酬の上限が金融庁の定める要件により決められています。例えば国内資産のインデックス型投信は0.5%以下(税抜き)、海外資産の場合は0.75%以下(税抜き)です。

アクティブ型投信なら、国内資産の場合1.0%以下(税抜き)、海外資産の場合1.50%以下(税抜き)となっています。

例えば米国の代表的な株価指数の1つとなる「S&P500」の1991年以降30年間の年平均利回りは、約9.3%です。仮にこの利回りが将来も続くとするなら、S&P500に連動するよう運用されている投資信託のeMAXIS Slim米国株式(S&P500)に20年間、39万9,996円(月3万3,333円)を投資した場合、運用合計額は約2,200万円となります。

■保有資格

1級ファイナンシャルプラニング技能士(資産設計提案業務)

日本FP協会所属CFP®

住宅ローンアドバイザー

住宅建築コーディネーター

日本学生支援機構認定スカラシップ・アドバイザー(2017年10月認定)

■保有資格

日本FP協会所属CFP®

住宅ローンアドバイザー

住宅建築コーディネーター

日本学生支援機構認定スカラシップ・アドバイザー(2017年10月認定)

【こちらの記事も読まれています】