2024年から始まる新NISAではロールオーバーできません。制度が恒久化し非課税保有期間が無期限になるので、ロールオーバーの必要がなくなるからです。

また、現行制度で運用している商品を新NISAに移管することもできません。

具体的に新NISAの拡充内容を含めて確認していきましょう。

新NISAはロールオーバーできない?

新制度はロールオーバーできません。正しくは、非課税保有期間が無期限となったこともあり、ロールオーバーをする必要がなくなりました。保有している投資商品は、自分が売りたくなるまで保有し続けることができます。

一方、現行制度では、一般ニーサの非課税保有期間が終わった際に、翌年の新たな非課税枠に移すこと(ロールオーバー)ができます。

現行の一般ニーサの非課税保有期間は最長5年なので、6年目になるときに1年目に投資した分を6年目の投資枠に充てて運用を続けるイメージです。

一般ニーサの投資枠は年間120万円ですが、利益と合わせて120万円を超えていても実際に投資した額が120万円以内なのでロールオーバーができていました。

NISAのロールオーバーとは?

ロールオーバーとは、一般ニーサで非課税期間(5年)が終了した際に、保有している金融商品を、翌年の新たな非課税投資枠に移行(移管)することです。

(引用:日本証券業協会「投資の時間」)現行NISAではロールオーバーできるのは一般ニーサのみでつみたてニーサはロールオーバーできません。条件としてNISA口座は利用している金融機関と同一であることが挙げられます。また期限までにロールオーバーの手続きを行う必要があります。

しかし、2024年から始まる新NISAではロールオーバーができなくなります。そもそも非課税保有期間が無期限になるためロールオーバーする必要がありません。

新NISAに現行の商品をロールオーバーできる?

現行制度と新NISAは別制度なので、現行の口座で購入した投資商品を新制度にロールオーバー(移管)することはできません。

現行の投資商品については、現行の制度内で運用し続けるか、売却するかの2択になります。

現行NISAはどうなる?

現行のニーサは、今までの制度に沿って運用を続けられます。2024年から始まる新NISAとは別のものと考えましょう。

新制度が2024年から始まるにあたり、現行のつみたてニーサや一般ニーサの買付は2023年までで終了します。

ただし、途中売却や引き出しは自由なので、現行制度で運用していた商品を売却して、新NISAで新たに運用を始めることはできます。

なお、現行の一般NISA及びつみたてNISAについては、令和5年末で買付を終了することとするが、非課税口座内にある商品については、新しい制度における非課税限度額の外枠で、現行の取扱いを継続する。

引用:令和5年度税制改正大綱

ジュニアNISAはどうなる?

ジュニアニーサは、現行のニーサや新NISAとは異なる制度です。ジュニアニーサは未成年(0歳~17歳)の人が口座開設でき、年間投資枠80万円まで投資できる制度です。

2016年に始まったジュニアニーサは2023年末で終了する予定です。新NISAへの移管もできません。

2024年以降には、保有している株式・投資信託等および金銭の全額について、年齢にかかわらず、災害等やむを得ない事由によらない場合でも、非課税での払出しが可能です。

引用:金融庁「ジュニアNISAの概要」

新NISAとは?恒久化はいつから?

令和5年度税制改正の大綱等において、2024年1月から始まる新NISAの内容が明らかになりました。新NISAの概要は下記の表のとおりです。

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有期間 | 無期限化 | 無期限化 |

| 非課税保有限度額 (総額) |

合計1,800万円(内成長投資枠は1,200万円まで) | |

| 投資対象商品 | 積立・分散投資に適した投資信託 | 上場株式・投資信託など |

| 対象年齢 | 18歳以上 | 18歳以上 |

大きな変更点は下記の7つです。それぞれ具体的な特徴と、現行NISA制度との違いについて説明します。

制度が恒久化する

新NISAは制度が続く限り、非課税保有限度内に収まる範囲であれば投資できるようになります。制度が終わった後のことを考える必要がなく、安心して投資できます。

現行の一般ニーサは2023年まで、つみたてニーサは2042年までと期限付きで運用されています。

非課税保有期間が無期限になる

新NISAは非課税保有期間が無期限化し、非課税保有限度額内に収まるのであればいつまでも保有できます。

具体的には、つみたて投資枠と成長投資枠で合計1,800万円、そのうち成長投資枠は1,200万円までとなっています。

一般NISAとつみたてNISAが一本化する

新NISAでは、つみたてニーサを引き継ぐ形の「つみたて投資枠」と、一般ニーサを引き継ぐ形の「成長投資枠」が儲けられ、両者が一本化します。

現行の制度では、一般ニーサまたはつみたてニーサのどちらかで運用するかを決める必要がありましたが、新制度では両者が一本化するため、積立投資のほか、株などのスポット投資も非課税で運用できるようになります。

つみたて投資枠と成長投資枠とは?

つみたて投資枠は金融庁が認めたインデックス型投資信託を積み立てるための枠です。年間120万円まで投資ができます。

成長投資枠は株式・投資信託をスポット投資もしくは積立投資できる枠のことです。年間240万円まで投資でき、上限額は新NISAの非課税保有限度額1,800万円の内、1,200万円までです。

年間投資枠が拡大する

「つみたて投資枠」と「成長投資枠」に変わるNISAでは、つみたて投資枠は年間120万円まで、成長投資枠は年間240万円までの、合わせて360万円まで投資可能になります。

なお、現行制度は、つみたてニーサは年間40万円まで、一般ニーサは年間120万円までの年間投資枠でした。

生涯非課税限度額が拡大する

新NISAでは、つみたて投資枠と成長投資枠を合わせて1,800万円まで拡大します。ただし、成長投資枠に関しては1,200万円が上限となります。

なお、現行制度の非課税限度額は、つみたてニーサが800万円(年間40万円×20年)、一般ニーサが600万円(年間120万円×5年)でした。

投資額を再利用できる

新NISAでは、投資枠の満額を使い切っても、売った分だけ投資枠が復活して再利用できます。

なお、再利用できる枠は、売却時の損益に関係なく取得対価(簿価)をベースに計算します。

2022年12月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 会社名 |  |

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 185本 | 183本 | 178本 | 157本 | 178本 | 158本 | 22本 | 7本 | 3本 | 1本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 100円 | 1,000円 | 1,000円 | 100円 |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

毎月 毎日 |

毎月 | 毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 |

| ポイント還元 | Tポイント dポイント Pontaポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | dポイント | ー | ー | ー | ー |

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※1) |

楽天カード 1%または0.2% (※2) |

au PAYカード 1% |

マネックスカード 1.1% |

ー | ー | ー | ー | ー | ー |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

2022年6月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | ||

| 証券会社 | |

|

|

|

|

|

|

|

|

|

|

| 手数料 | 10万円 | 99円 | 99円 | 99円 | 0円 | 99円 | 88円 | 137円 | 152円 | 1,100円 | 1,045円 |

| 50万円 | 275円 | 275円 | 275円 | 0円 | 275円 | 198円 | 440円 | 524円 | 1,897円 | 1,733円 | |

| 100万円 | 535円 | 535円 | 535円 | 1,100円 | 535円 | 374円 | 880円 | 1,048円 | 3,795円 | 3,465円 | |

| 最短口座開設日数 | 翌営業日 | 当日 | 翌営業日 | 当日 | 翌営業日 | 3営業日 | 当日 | 5営業日 | 当日 | 3営業日 | |

| 一般NISA | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | |

| つみたてNISA | 181本 | 183本 | 152本 | 173本 | 171本 | 1本 | 158本 | 7本 | 22本 | 3本 | |

| iDeCo | ◯ | ◯ | ◯ | ◯ | ◯ | × | ◯ | ◯ | ◯ | ◯ | |

| 投資信託 | 2,652本 | 2,666本 | 1,252本 | 1,612本 | 1,563本 | 10本 | 1,087本 | 990本 | 516本 | 319本 | |

| IPO実績 | 74社 | 122社 | 66社 | 56社 | 42社 | 20社 | 81社 | 取扱あり | 50社 | 30社(主幹事) | |

| 外国株 | 6ヵ国 | 9ヵ国 | 2ヵ国 | 1ヵ国 | 1ヵ国 | × | 2ヵ国 | 4ヵ国 | 19ヵ国 | 17ヵ国 | |

| 米国株 | 4,577銘柄 | 6,000超銘柄 | 5,000超銘柄 | 497銘柄 | 1,058銘柄 | × | 121銘柄 | 734銘柄 | ○(銘柄数記載なし) | 133銘柄 | |

| スマホアプリ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

||

2022年6月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 証券会社 | |

|

|

|

|

|

|

|

|

|

| 手数料 | 無料 | 無料 | 無料 | 無料 | 無料 | 2,860円〜 | 137円~ | 50円~ | 1,100円~ | 1,045円~ |

| 国内株式 | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ |

| 海外株式 | 6ヵ国 | 9ヵ国 | 2ヵ国 | × | × | 4ヵ国 | 2ヵ国 | × | 19ヵ国 | 17ヵ国 |

| 投資信託 | 2,652本 | 2,666本 | 1,252本 | 1,612本 | 1,563本 | 990本 | 1,087本 | 10本 | 516本 | 319本 |

| NISAでのIPO対応 | × | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

新NISAは将来いくらになる?

現行のつみたてニーサの非課税保有期間は最長20年でしたが、新制度では非課税保有期間が無期限になるので、現行の制度より長期的に渡り投資できるようになります。

ここでは、実際に新NISAで運用したら将来いくらになるのか、現行の制度との比較を紹介します。

シミュレーション1:月1万円を運用利回り3%で運用するパターン

まずは、月1万円を運用利回り3%で運用するパターンについて説明します。

現行のつみたてNISAで、非課税保有期間上限の20年間積み立てた場合は下記のとおり、元本240万円、利益88万3030円、総額323万3020円となります。

| 毎月積立金 | 1万円 |

|---|---|

| 運用期間 | 20年 |

| 利回り | 3% |

| 元本 | 2,400,000円 |

| 総額 | 3,283,020円 |

| 利益 | 883,020円 |

次に、新NISAのつみたて投資枠で40年間積み立てた場合を見てみましょう。月々1万円を40年間運用すると、元本480万円、利益446万595円、総額926万3595円となります。

| 毎月積立金 | 1万円 |

|---|---|

| 運用期間 | 40年 |

| 利回り | 3% |

| 元本 | 4,800,000円 |

| 総額 | 9,260,595円 |

| 利益 | 4,460,595円 |

勝目麻希(ファイナンシャル・プランナー)

シミュレーション2:月3万円を運用利回り3%で運用するパターン

次に、月3万円を運用利回り3%で運用するパターンについて説明します。

現行のつみたてNISAで、非課税保有期間上限の20年間積み立てる場合は下記のとおりです。元本720万円、利益264万9060円、総額984万9060円となります。

| 毎月積立金 | 3万円 |

|---|---|

| 運用期間 | 20年 |

| 利回り | 3% |

| 元本 | 7,200,000円 |

| 総額 | 9,849,060円 |

| 利益 | 2,649,060円 |

次に、新NISAのつみたて投資枠で40年間積み立てた場合を見てみましょう。月3万円を40年間運用利回り3%で運用できると、利益は1338万1785円です。元本と合わせて2778万1785円になるので、老後資金を目的に若いうちから積み立てられると安心です。

| 毎月積立金 | 3万円 |

|---|---|

| 運用期間 | 40年 |

| 利回り | 3% |

| 元本 | 14,400,000円 |

| 総額 | 27,781,785円 |

| 利益 | 13,381,785円 |

シミュレーション3:月5万円を運用利回り3%で運用するパターン

現行のつみたてニーサでは、月33,333円までしか積み立てできませんでしたが、新NISAのつみたて投資枠では月10万円まで積み立てが可能です。

つみたて投資枠で月5万円を30年間積み立てると、非課税限度枠の1,800万円になります。シミュレーション結果は下記のとおり、元本1800万円、利益1113万6844円、総額2913万6844円となります。

| 毎月積立金 | 5万円 |

|---|---|

| 運用期間 | 30年 |

| 利回り | 3% |

| 元本 | 18,000,000円 |

| 総額 | 29,136,844円 |

| 利益 | 11,136,844円 |

上記で紹介した毎月3万円を40年投資するパターンと比べて、毎月5万円積み立てたとしても運用期間が10年減ることで利益は少なくなります。

勝目麻希(ファイナンシャル・プランナー)

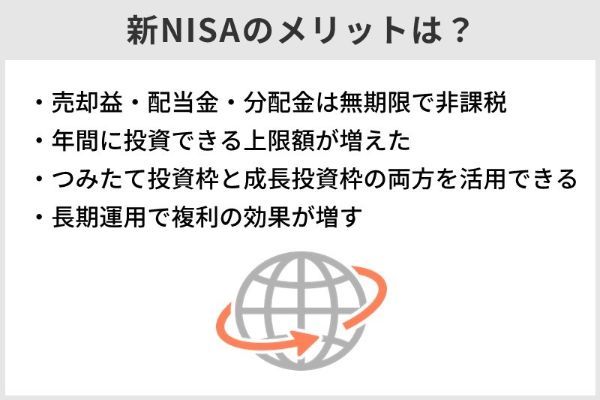

新NISAのメリットは?

新NISAのメリットは下記の4つです。

それぞれについて説明します。

メリット1:売却益・配当金・分配金は無期限で非課税

新NISAでは非課税保有期間が無期限なのでいつ売却しても非課税なのはメリットです。

現行制度も、非課税保有期間内であれば売却益・配当金・分配金は非課税ですが、つみたてニーサに関しては、非課税保有期間が過ぎたら課税口座で運用を続けるか売却する必要がありました。課税口座に移して運用を続ける場合、非課税保有期間中に出た利益については課税されませんが、課税口座に移した後に出た利益については課税されます。

メリット2:年間に投資できる上限額が増えた

新NISAではつみたて投資枠年間120万円、成長投資枠年間240万円のトータル360万円を投資できるようになりました。今までの制度では物足りないと思っていた人にとって、投資上限額が増えたのはメリットでしょう。

メリット3:つみたて投資枠と成長投資枠の両方を活用できる

新NISAでは、つみたて投資枠で投資信託を積み立て、成長投資枠で日本株やアクティブ運用の投資信託(つみたて投資枠では運用できない投資信託)に投資することができます。

積み立てもスポット投資もしたい方にとっては嬉しい変更点です。

なお、現行の制度では、つみたてニーサが年間40万円、一般ニーサが年間120万円のどちらかしか選べませんでした。

メリット4:長期運用で複利効果が増す

積立投資は、長期で運用するほど複利の効果を実感しやすい投資です。そのため新NISAでは非課税保有限度額1,800万円までの範囲なら無期限で積み立てできるので複利効果が増すのがメリットです。

複利とは、利息が元のお金(元本)に組み入れられ、それが次の利息が計算されるにあたって使われる元本となることです。利息の額は雪だるま式に増えていくことになりますので、元本が固定されている単利に比べ、中長期的に見て運用益は大きいです。

引用:東海東京証券株式会社「証券用語集」

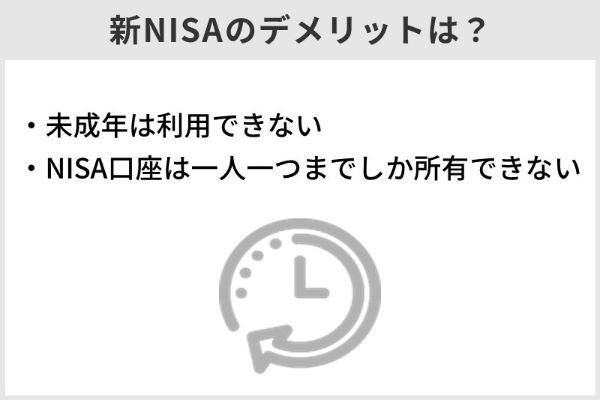

新NISAのデメリットは?

新NISAのデメリットは下記の2点です。

それぞれ説明します。

デメリット1:未成年は利用できない

新NISAの対象年齢は18歳以上です。これまでも未成年がニーサ制度を使うことはできませんでしたが、17歳までの未成年はジュニアニーサを利用できていました。

しかし、2023年にジュニアニーサは終了してしまいます。

そのため、2024年から未成年は新たにNISA制度を利用できないことになってしまう点はデメリットです。

デメリット2:NISA口座は一人一つまでしか所有できない

ニーサ口座は一人一つまでしか所有できない点もデメリットです。

証券会社によって投資できる投資信託は異なります。そのため、他の証券会社を利用したくなった場合には、切り替えの手続きが必要になります。また、切り替えのチャンスは年1回だけなので、その点も注意が必要です。

なお、つみたてニーサの商品ラインナップは、SBI証券や楽天証券などのネット証券が多い傾向にあるので、複数の商品から選びたい方はネット証券をおすすめします。

2022年12月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 会社名 | |

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 185本 | 183本 | 178本 | 157本 | 178本 | 158本 | 22本 | 7本 | 3本 | 1本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 100円 | 1,000円 | 1,000円 | 100円 |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

毎月 毎日 |

毎月 | 毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 |

| ポイント還元 | Tポイント dポイント Pontaポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | dポイント | ー | ー | ー | ー |

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※1) |

楽天カード 1%または0.2% (※2) |

au PAYカード 1% |

マネックスカード 1.1% |

ー | ー | ー | ー | ー | ー |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

新NISAのロールオーバーについてのQ&A

今までの枠では少ないと感じていた方、積立とスポット投資の両方で利用したい方にメリットがあります。

ただし、投資は必ず利益が出るわけではありません。ハイリスク・ハイリターンのことは忘れないようにしましょう。

※本記事は投資家への情報提供を目的としており、特定銘柄への投資を勧誘したり利益を保障したりするものではございません。投資に関する決定は、ご自身の判断で行っていただきますようお願いします。

■保有資格

2級ファイナンシャル・プランニング技能士

■HP

メガバンク総合職出身フリーランスライター勝目麻希

■保有資格

2級ファイナンシャル・プランニング技能士

■HP

メガバンク総合職出身フリーランスライター勝目麻希

【こちらの記事もおすすめ】

>【最新版】つみたてNISAおすすめ証券会社ランキング

>つみたてNISAの落とし穴は全部で14 損しないための対策を徹底解説します

>つみたてNISA 毎月いくら積み立てるのがいい?自分に合った金額の決め方

>【初心者向け】SBI証券のつみたてNISAの買い方・始め方は?口座開設から銘柄購入まで詳しく解説

>SBI証券のつみたてNISAならこの3銘柄がおすすめ!お金のプロ厳選の銘柄を紹介します

>SBI証券のつみたてNISAでTポイントがたまる?メリットや楽天証券との比較も

>楽天証券のつみたてNISAのおすすめ銘柄を紹介!組み合わせをタイプ別に解説します

>つみたてNISAは銘柄変更OK スイッチングには注意!銘柄の正しい選び方を解説

>つみたてNISAは途中解約できる ただしデメリットには要注意!