新NISA(つみたて投資枠)は貯金代わりとして活用することができます。積立NISAを貯金代わりにするには、毎月一定額を、10年~20年以上の長期間にわたり積み立てることが重要です。長期積立することで、複利効果を活かし、資産を効率的に増やすことができます。

今回は、新NISA(つみたて投資枠)を貯金代わりにする方法、貯金と併用する方法について解説します。

目次

- 新NISA(つみたて投資枠)は貯金代わりになる?

- 新NISA(つみたて投資枠)と貯金どっちがいい?利益はどのくらい違う?

- 新NISA(つみたて投資枠)の平均利回りは4%

- 貯金の金利は0.02%~0.2%程度

- 新NISA(つみたて投資枠)と貯金、20年間積み立てたときのシミュレーション

- 新NISA(つみたて投資枠)のほうが儲かる

- 新NISA(つみたて投資枠)を貯金代わりにするときの注意点

- 新NISA(つみたて投資枠)を貯金の代わりにしてよい人、しないほうがよい人

- 新NISA(つみたて投資枠)と貯金を併用する場合の最適な割合は?

- 新NISA(つみたて投資枠)を成功させるための3つのポイント

- よくあるQ&A

新NISA(つみたて投資枠)は貯金代わりになる?

新NISA(つみたて投資枠)は貯金の代わりとして利用できますが、貯金とは異なり、元本保証はありません。投資であるため、運用次第では利益を得られる可能性がある一方、元本が減少するリスク(元本割れ)も存在します。

元本割れのリスクを軽減するには、毎月一定額を10年~20年の長期間にわたり積み立てることが重要です。

長期間にわたってコツコツと積み立てることで、投資のリスクが分散され、リスクが抑えられる効果が期待できます。

新NISA(つみたて投資枠)を貯金代わりに活用することには、メリットもあります。それは、長期間の積立によって得られる複利効果です。複利の力を最大限に活かすことで、効率的に資産を増やすことが可能です。

新NISA(つみたて投資枠)とはどのような制度なのかについて、また、貯金代わりとして活用する方法や、そのメリットを解説します。

新NISAとは安定的な資産形成を目的とした少額非課税制度

NISAとは「家計の安定的な資産形成」を目的に、2014年に導入された少額非課税制度です。「新NISA 」は国民の資産形成を強力に後押しすることを目的に、従来のNISA制度を大幅に拡充した制度です。

通常、投資では、利益に対して約20.315%の税金が課税されますが、NISAの場合、「非課税投資枠(年間の投資上限額)」の範囲内であれば、売却益や配当金などの運用益がまるまる非課税になります。

2024年にスタートした新NISAでは非課税投資枠が大幅に拡大されました。新NISAにはつみたて投資枠(旧つみたてNISA)と成長投資枠(旧一般NISA)があります。つみたて投資枠はつみたてNISAの3倍の年間120万円、成長投資枠は一般NISAの2倍の年間240万円に引き上げられ、両者を併用することで年間合計360万円まで、非課税で投資できるようになったのです。

参照:NISAの抜本的拡充・恒久化のイメージ

NISA口座の年間360万円の投資枠は、積立投資にフル活用することができます。具体的には、つみたて投資枠で月に10万円、成長投資枠で月に20万円、合計で月に30万円ずつの積立てが可能です。

参照:金融庁「つみたて投資枠と成長投資枠の併用が可能!」

また、非課税保有期間はつみたてNISAでは20年間、一般NISAでは5年間でしたが、2024年からのNISAでは無期限となりました。これにより、 より長期的な視点で資産形成に取り組めるようになりました。

日本には2,000兆円を超える家計金融資産があるが、その過半はリターンの少ない現預金で保有さ れている。この現預金を投資につなげ、勤労所得に加えて金融資産所得も増やしていくことが重要で ある。

出典:金融庁「 NISA 制度の抜本的拡充・恒久化の背景」

新NISA(つみたて投資枠)を貯金代わりにする方法

新NISA(つみたて投資枠)を貯金代わりにするには、毎月一定額を、10年~20年以上の長期間にわたり、積み立てることが重要です。

新NISAは貯金と異なり、投資であり元本保証がありません。投資した資金が必ず増加するわけではなく、損失を被るリスクが存在します。しかし、この リスクを最小限に抑えるための対策を講じることで、新NISA(つみたて投資枠)を貯金代わりに活用することができます。

具体的な方法は以下の通りです。

- 毎月一定額を積立投資する

- 10年~20年の長期間、積み立てる

- 分散投資する

定期的に一定額を投資することで、価格が高い時には少量、価格が低い時には多量の購入をすることになり、平均購入単価を下げることができます。これは、ドル・コスト平均法といわれるもので、長期的に投資リスクを軽減する効果があります。

「一定金額」・「定期的に」購入する方法をドル・コスト平均法と言います。価格が高いときには少なく、価格が低いときには多く購入できるので、購入単価が平準化されます。

出典:金融庁「早わかり、積立投資とは?」

また、新NISA(つみたて投資枠)では、長期間、積み立てることが重要です。10年~20年以上の長期間投資することで、元本割れする確率が低くなるからです。

5年という比較的短い期間だと、投資を始めたタイミングによっては大きな収益が得られることもあれば、元本割れになることもあります。ところが20年という長い期間では、どの時点から始めても、収益は安定し、少なくとも、1989年以降のデータでは元本割れとなったケースはありませんでした。

出典:金融庁「長期投資とは?」

そして、新NISA(つみたて投資枠)では、「分散投資」によりさらにリスクを抑えることができます。分散投資とは、1つの商品に集中して投資するのではなく、複数の資産や銘柄に分散させる投資手法のことです。

1つの資産だけに投資するより、値動きが異なる複数の資産(国内/海外、株式/債券/不動産など)に分散して投資を行うことで、価格の変動をある程度抑えられ、安定的な運用を目指すことができます。

出典:金融庁「資産形成の基本:NISA特設ウェブサイト・分散投資」

新NISAの「つみたて投資枠」の対象となる商品は、 金融庁が「長期の積立て・分散投資に適した」と認めた一定の投資信託に限られます。そのため、1つの商品に投資するだけでも、分散効果が期待できます。

貯金と比べたときの新NISAのメリット

貯金と比べたときの新NISAのメリットとして、高いリターンを期待できること、インフレリスクの対策になることが挙げられます。

貯金の利子が0.02%~0.2%程度であるのに対し、新NISA(つみたて投資枠)の平均利回りは4%となっており、 貯金の数百倍の利益を期待できます。大きな利益が期待できる理由には、複利効果もあります。複利効果とは、運用で得た利益を元本に再投資することで、更なる利益を生み出す仕組みです。

長い期間投資を続けると複利の効果が大きくなります。 投資や預金などで得た収益を、当初の元本にプラスして運用することで得られる利益を「複利」と呼びます。 長期投資をうまく活用することで、安定した収益の確保が期待できます。

出典:金融庁「長期投資」

インフレリスクへの対策になることも、新NISA(つみたて投資枠)のメリットです。インフレは、物価が上昇し、お金の価値が下がる現象です。インフレが進むと、同じ金額でも買えるものが減ります。

ここ2、3年、物価上昇が続いており、今後も続くと予想されています。一方、現金は額面通りの価値を維持するため、貯金を持っているだけでは、その価値は減少します。

長期的な視点で新NISA(つみたて投資枠)を活用することで、インフレリスクから資産を守ることができます。

新NISA(つみたて投資枠)と貯金どっちがいい?利益はどのくらい違う?

新NISA(つみたて投資枠)と貯金、どっちにしようか迷ったとき、お金を増やしたいなら新NISAを、お金を守りたいなら貯金を選んでください。新NISA(つみたて投資枠)の利回りは、4%となっており、貯金の約200倍以上になるからです。20年間毎月3万円積み立てたときの利益を比べると貯金が7,000円(年利0.01%と仮定)であるのに対し、新NISA(つみたて投資枠)は380万円(利回り4%と仮定)になります。

一方貯金は、元本割れのリスクがないので、リスクをおいたくない人に向いています。貯金と新NISA(つみたて投資枠)ではどのくらい利回りが違うのか、比べてみましょう。

新NISA(つみたて投資枠)の平均利回りは4%

新NISA(つみたて投資枠)の平均利回りは4%です(※2024年1月)。 利回りは投資信託により異なりますが、基本的に株式に投資するものは利回りが高く、債券に投資するものは低くなります。

新NISA(つみたて投資枠)で購入できる投資信託は、株式に投資するものがほとんどです。購入できる株式投資信託は日本株、米国株、先進国株、新興国株、全世界株に分けられます。株式の種類別の利回りを見てみましょう。

| 株式の種類 | 参考指標 | 2000年2月末〜2021年9月末の年利回り |

|---|---|---|

| 日本株 | 日経平均株価 | 3.4% |

| TOPIX | 2.6% | |

| 米国株 | S&P500 | 7.6% |

| 先進国株 | MSCIコクサイ | 6.8% |

| 新興国株 | MSCIエマージング | 7.3% |

| 全世界株 | MSCI ACWI | 6.3% |

参考指標は、それぞれの株式の動きを表す代表的な指数です。約20年間の年利回りは、低いものでも年2%以上、高いものは年7%以上あります。

これらは毎年のリターンを平均した利回りであり、途中では大幅な値上がりや値下がりもあります。また、計測期間が変われば結果も変わるため、参考数値として捉えてください。とはいえ、貯金よりもはるかに高い利回りを期待できます。

貯金の金利は0.02%~0.2%程度

貯金の金利は0.02%~0.2%程度です。近年、貯金の金利は普通預金・定期預金ともに引き上げの傾向があります。しかし、NISAと比較したとき資産形成には向きません。お金を置いておくための場所と考えましょう。

| 銀行 | 普通預金金利 | 定期預金金利(1年) |

|---|---|---|

| 住信SBIネット銀行 | 0.02%~ | 0.03%~ |

| 楽天銀行 | 0.02% | 0.02% |

| ソニー銀行 | 0.02% | 0.05%~ |

| イオン銀行 | 0.02% | 0.01%~ |

| PayPay銀行 | 0.03% | 0.05%~ |

| あおぞら銀行BANK | 0.2% | 0.2%~ |

| auじぶん銀行 | 0.03%~ | 0.03%~ |

| ゆうちょ銀行 | 0.02% | 0.023%~ |

| 三菱UFJ銀行 | 0.02% | 0.025%~ |

| 三井住友銀行 | 0.02% | 0.025%~ |

| みずほ銀行 | 0.02% | 0.025%~ |

| りそな銀行 | 0.001% | 0.002% |

| 新生銀行 | 0.001% | 0.01% |

※2024年5月現在

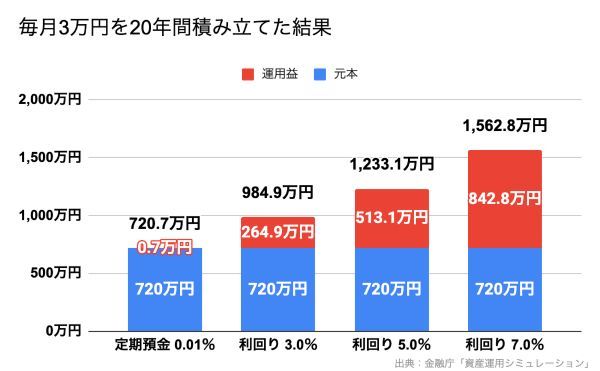

新NISA(つみたて投資枠)と貯金、20年間積み立てたときのシミュレーション

新NISA(つみたて投資枠)と貯金、3万円を20年間積み立てたときのシミュレーション結果を見てみましょう。

ここでは定期預金金利が0.01%、つみたてNISAの利回りが3.0%、5.0%、7.0%だと仮定してシミュレーションしてみます。

貯金は、20年で7,000円しか増えていません。

つみたてNISAは利回りが3.0%でも260万円以上増え、合計で1,000万円近くになりました。利回りが5.0%の場合の利益は513万円ほどで、合計は1,200万円以上です。7.0%の場合は842万円ほど増えて、合計は1,500万円以上になります。

新NISA(つみたて投資枠)のほうが儲かる

シミュレーションの結果を見ると、つみたてNISAのほうが儲かることがわかります。

現在日本の金利は低いので、貯金は資産形成には不向きです。投資信託には元本が変動する不確実性がありますが、その分高い利回りを期待でき、長期的には資産形成につながります。

2022年12月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 会社名 |  |

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 185本 | 183本 | 178本 | 157本 | 178本 | 158本 | 22本 | 7本 | 3本 | 1本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 100円 | 1,000円 | 1,000円 | 100円 |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

毎月 毎日 |

毎月 | 毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 |

| ポイント還元 | Tポイント dポイント Pontaポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | dポイント | ー | ー | ー | ー |

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※1) |

楽天カード 1%または0.2% (※2) |

au PAYカード 1% |

マネックスカード 1.1% |

ー | ー | ー | ー | ー | ー |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

新NISA(つみたて投資枠)を貯金代わりにするときの注意点

新NISA(つみたて投資枠)を貯金代わりにするときの注意点を解説します。貯金とは異なる性質があるので、始める前に理解しておきましょう。

元本保証がない

新NISA(つみたて投資枠)には元本保証がない点に注意しましょう。

新NISA(つみたて投資枠)の対象商品である投資信託は購入者から預かったお金を運用会社が株式や債券などに投資し、運用してくれる投資商品です。運用成績は市場環境などによって変動し、運用がうまくいけば利益を得られ、うまくいかなければ損をすることもあります。

短期的な資産形成には向かない

新NISA(つみたて投資枠)は、長期的な資産形成を目的とした投資方法であり、短期間での資産形成には向いていません。

投資信託は運用期間が長くなるほどプラスになりやすいという特徴があります。一方で、運用開始から間もない時期や、たまたま大きな金融ショックが起こると、マイナスになることがあります。

下の図のように2種類の商品に毎月1万円を積み立てた結果を見ると、それぞれ元本(緑色部分)を割り込んでいるところがあります。特に2008年頃は、金融ショックの影響で、プラスから大きくマイナスに転じました。

その後は再び値上がりに転じましたが、引き出したいタイミングでマイナスになっていることも考えられます。老後用の資金のように長期投資が目的であれば回復するまで待てますが、短期で使う可能性のあるお金を貯めるには不向きであることがわかります。

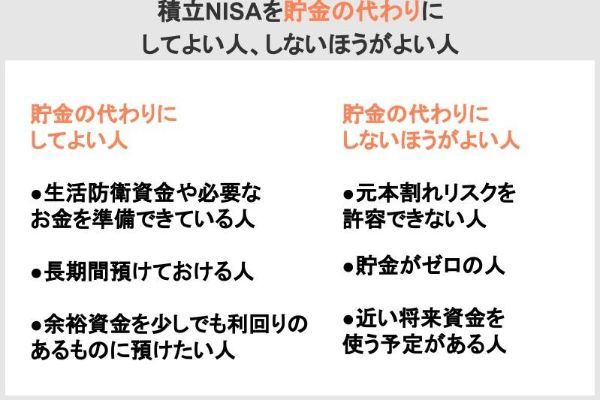

新NISA(つみたて投資枠)を貯金の代わりにしてよい人、しないほうがよい人

新NISA(つみたて投資枠)を貯金の代わりにしていい人と、しないほうがよい人がいます。

貯金の代わりにしてよい人

生活防衛資金や必要なお金を準備できている人

生活防衛資金や近い将来必要になるお金をすでに準備できている人は、貯金の代わりにつみたてNISAを利用してもよいでしょう。

生活防衛資金として、少なくとも生活費の3ヵ月分を貯金しておきましょう。

単身世帯の1ヵ月の平均支出額は約15万円なので、3ヵ月分は約45万円です。2人以上世帯の3ヵ月分は84万円です。

出典:総務省「家計調査年報(家計収支編)2020年(令和2年)」

総務省の調査では単身世帯の1ヶ月の平均支出額は15万円のようです。実際の支出額は世帯によって異なるので、自分の状況に合わせて貯金する金額を考えましょう。

また車の買い替え資金や結婚費用、旅行費用など数年後など近い将来必要になるお金も貯金で準備しておきたいところです。

生活防衛資金や近い将来必要になるお金を確保し、日常生活を支障なく送れるのであれば、それ以外は投資に回してもよいでしょう。

長期間預けておける人

積み立てたお金を長期間預けておける人なら、つみたてNISAを貯金の代わりに利用しても良いでしょう。投資期間が長くなるほど、元本割れしにくくなるからです。

つみたてNISAの投資信託は、主に株式を運用するものです。株価は変動しますが、一般的には企業の成長とともに値上がりします。そのため、投資してから時間が経つほど、投資したお金は増える傾向があります。

例えば、年間5%のリターンがあるものに毎年年初に40万円を一括投資する場合、先に投資した資金のほうが大きくなります。

| 毎年40万円を一括投資 | 利益額 | ||||

|---|---|---|---|---|---|

| 1年目 | 2年目 | 3年目 | 4年目 | 5年目 | 5年経過時点 |

| 40万円投資 | 約11万円 | ||||

| 40万円投資 | 約8万6,000円 | ||||

| 40万円投資 | 約6万3,000円 | ||||

| 40万円投資 | 約4万1,000円 | ||||

| 40万円投資 | 約2万円 | ||||

実際には値動きがあるため、マイナスになる年もあります。しかし、時間が経つほど利益は増える傾向があるので、値下がりがあってもそれまでに得た利益によって、次第に損をしにくくなっていきます。

金融庁の資料において、同じ商品を5年間保有した場合と20年間保有した場合の結果が示されており、20年間保有した場合の元本割れはありませんでした。

余裕資金を少しでも利回りのあるものに預けたい人

生活防衛資金や近々使う予定のお金を準備できていることを前提に、余裕資金をある程度利回りのあるものに預けたい人は、つみたてNISAを利用してもよいでしょう。

銀行預金の金利は、大手銀行(三菱UFJ銀行、三井住友銀行、みずほ銀行)の定期預金でも年0.002%です。この金利では、預けたお金が2倍になるまでに3万6,000年もかかります。

出典:三菱UFJ銀行、三井住友銀行、みずほ銀行(2022年7月26日時点)

それを考えると「多少のリスクを許容して、少しでも利回りのあるものに預けたい」という人もいるでしょう。

つみたてNISAの商品には、株式のようなハイリスク・ハイリターンのものだけではありません。比較的ローリスク・ローリターンの投資信託もあるので、「預金の金利では物足りない」という人は検討するとよいでしょう。

つみたてNISAでリスクが低めの投資信託には、以下のようなものがあります。いずれも、株式の比率が少ない投資信託です。

・DCニッセイワールドセレクトファンド(安定型)

・Smart-i 8資産バランス 安定型

・ダイワ・ライフ・バランス30

貯金の代わりにしないほうがよい人

元本割れリスクを許容できない人

つみたてNISAの対象商品は価格が変動する投資信託なので、市場環境などによっては元本割れすることがあります。特に運用期間が短いと、元本割れするケースが多くなります。

例として、「ひふみプラス」という投資信託の年率リターンを見てみましょう。

| ひふみプラスの運用成績 | ||||

|---|---|---|---|---|

| 過去1年 | 過去3年 | 過去5年 | 過去10年 | |

| 年率リターン | -12.46% | 5.69% | 4.71% | 15.40% |

1年前に購入していたら、12%以上の損失です。売却しなければ損は確定しませんが、それでもリスクを許容できない人は、避けたほうがよいでしょう。

一方、過去3年の利回りは年5%以上、過去5年では年4%以上、過去10年では年15%以上でした。短期的な損失と長く運用した場合の結果を比べて、検討することが大切です。

貯金がゼロの人

貯金がゼロの人は、貯金を優先しましょう。

つみたてNISAは、20年後などの将来に向けて資産を運用するための制度なので、急な出費などは現金で用意しておいたほうがよいでしょう。

投資信託の換金性は高いのですが、売却から預金口座に戻すまで1週間ほどかかることもありますし、その時にたまたま損失が出ている可能性もあります。

近い将来資金を使う予定がある人

数年後に使う予定があるお金、例えば1年後の旅行費用や3年後の結婚資金、5年後の住宅購入の頭金など準備には、つみたてNISAは向いていません。

資産運用で準備する方法もありますが、運用期間が短くなるほど元本割れの可能性が高くなります。つみたてNISAを利用するなら、最低でも10年以上運用しても問題がないお金を使いましょう。

近い将来使うお金を運用するなら、安全性の高いものを選ぶべきです。つみたてNISAでは購入できませんが、定期預金や個人向け国債、高格付けの社債などがあります。

国、地方公共団体、会社等が多数の投資家からお金を借りるときに発行するもの。

出典:日本証券業協会

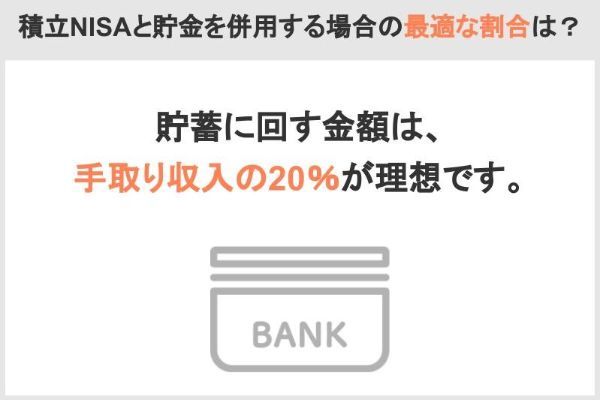

新NISA(つみたて投資枠)と貯金を併用する場合の最適な割合は?

つみたてNISAと貯金を併用する人もいるでしょう。その場合は、まず、収入から貯蓄に回す金額を決め、それを貯金と投資に分けましょう。

手取り収入の20%を貯蓄する

貯蓄に回す金額は、手取り収入の20%が理想です。

これは、アメリカの政治家で個人ファイナンスも研究するエリザベス・ウォーレンが提唱した「50・30・20のルール」に基づいています。

上院議員エリザベス・ウォーレンとその娘のアメリヤ・チャギは、こんな目安を提案している*(7。人々は、手取り所得を三つの部分に分けるべきだというのだ。5割は「必需品」に。3割は「ほしいもの」に。2割は、非常時と老後のための貯蓄に。

出典:ジョージ・A・アカロフ、ロバート・J・シラー著『不道徳な見えざる手』(2017年)

手取り収入の50%で生活し、30%は趣味や欲しいものに使い、20%は将来のための貯蓄や借金返済に充てるというものです。

手取り収入が30万円であれば、6万円以上は貯蓄に回したほうがよいことになります。20%も貯蓄できない場合は、毎月の固定費や娯楽費を見直すとよいでしょう。

目的別にお金を整理して貯金額を決める

貯蓄する金額が決まったらお金を整理し、優先順位を決めて投資や貯金に充てる金額を考えます。お金を整理する際は、以下の4つに分けます。

①生活資金(日々の生活費として50%の部分でまかなうお金)

②生活防衛資金(万が一に備えるお金)

③使用予定資金(10年以内に使う予定のあるお金)

④余裕資金(10年以内に使う予定のないお金)

優先順位が高いのは、②生活防衛資金です。これがない人は優先的に貯金で準備しましょう。毎月の貯金だけでなくボーナスも貯めれば、最低限の3ヵ月分は比較的早く貯められるはずです。

次は③使用予定資金です。予定を書き出して目標金額と時期を決め、計画的に準備しましょう。

例えば、1年後の友達との旅行費用15万円であれば毎月1万2,500円、5年後の車の買い替え費用150万円であれば毎月2万5,000円、8年後の住宅購入の頭金300万円であれば毎月3万1,250円です。

| 目的 | 時期 | 目標金額 | 月々の貯金額 | 優先度 |

|---|---|---|---|---|

| 友達との旅行 | 1年後 | 15万円 | 1万2,500円 | 高 |

| 車の買い替え | 5年後 | 150万円 | 2万5,000円 | 低 |

| 住宅の頭金 | 8年後 | 300万円 | 3万1,250円 | 中 |

このケースで必要な貯金額は年間82万5,000円、月額6万8,750円です。

月々の負担が大きい場合は、ボーナスを併用するとよいでしょう。年2回のボーナスから20万円ずつ貯金すれば、毎月の貯金額は3万5,000円ほどで済みます。

必要な貯金額を除いた余裕資金を投資に回す

使用予定資金を準備するために、毎月3万5,000円を貯金するとしましょう。先ほど計算した毎月6万円(手取り収入30万円の20%)の貯蓄額から、この金額を引きます。

6万円-3万5,000円=2万5,000円

この金額が、つみたてNISAに回せる④余裕資金の目安になります。

もちろん、やりくりしてこれ以上のお金を投資に回しても構いません。趣味や欲しいものに使う30%を20%に減らし、その分で投資するのもありです。

2022年12月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 会社名 | |

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 185本 | 183本 | 178本 | 157本 | 178本 | 158本 | 22本 | 7本 | 3本 | 1本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 100円 | 1,000円 | 1,000円 | 100円 |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

毎月 毎日 |

毎月 | 毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 |

| ポイント還元 | Tポイント dポイント Pontaポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | dポイント | ー | ー | ー | ー |

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※1) |

楽天カード 1%または0.2% (※2) |

au PAYカード 1% |

マネックスカード 1.1% |

ー | ー | ー | ー | ー | ー |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

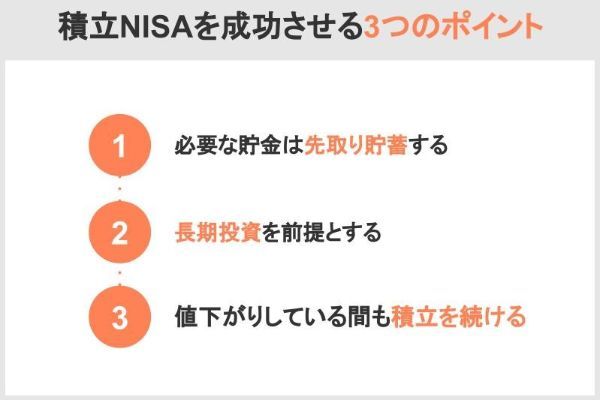

新NISA(つみたて投資枠)を成功させるための3つのポイント

必要な貯金は先取り貯蓄する

投資は、必要なお金を確保する目処がついてから始めましょう。そのためには、先取り貯蓄をすることが大切です。

一般的につみたてNISAの掛金は自動的に引き去られますが、貯金は基本的に自分で管理しなければなりません。

毎月自分で管理するのは手間がかかるので、定期預金や別の銀行口座などで自動振込を設定しましょう。銀行によっては、手数料無料で他行から毎月定額を自動的に振り込めるところもあります。

長期投資を前提とする

つみたてNISAは、長期投資に利用するのがおすすめです。

2024年1月から始まったNISA制度は恒久化されました。 2023年までのNISAは時限的な制度でしたが、2024年からのNISAは恒久的な制度になったため、より長期的な視点で資産形成に取り組めるようになりました。

出典:金融庁「NISAのポイント」

仮に40万円を投資して1年後に3倍になったとしても、年利7%で20年間運用した結果には敵いません。

| 投資金額 | 1年後に3倍になった結果 | 年利7%で20年間運用した結果 |

|---|---|---|

| 40万円 | 120万円 | 154万7,900円 |

1年後に3倍になった時に売却すると手元に残るのは120万円ですが、売却せず、さらに19年間運用を続けるとどうなるでしょうか。年利3%なら約210万円、年利5%なら約303万円、 年利7%なら434万円になります。短期間で儲かったとしても、その後の投資期間が十分あるなら、運用を続けたほうが利益の伸びが期待できます。

値下がりしている間も積立を続ける

積立投資は、どのような投資環境でも毎月一定額を淡々と積み立てることが大切です。そのように投資することで買付時期が分散されるため、リスクを抑えることができます。

このような投資方法を「ドル・コスト平均法」といいます。買付金額が平準化されるため、一括で投資する場合よりも高値づかみのリスクを抑えられる分、利益が出やすくなります。

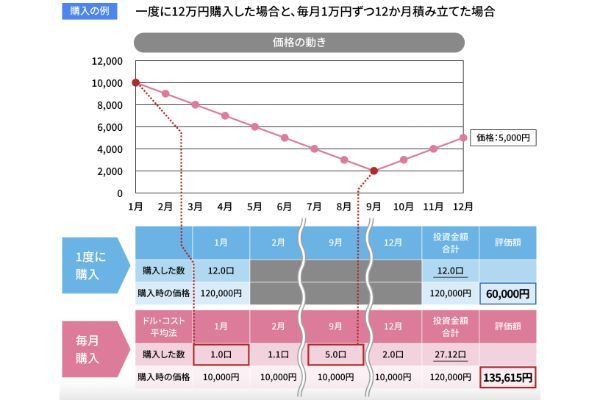

例として、まとめて12万円を投資した場合と、毎月1万円を12ヵ月積み立てた場合を比べてみましょう。

一括投資では、基準価額(図では価格と表記)が1万円の時に12万円分をまとめて購入しています。その後5,000円に値下がりしたため、6万円になってしまいました。

投資信託には、取引を行う際の単位があって、それは「口(くち)」と呼ばれます。例えば、運用を開始する時点で1口1円で購入できた投資信託は、運用を開始すると、1口の値段が運用の成果によって、変動していきます。

出典:一般社団法人投資信託協会

一方で積立投資では毎月1万円ずつ投資し、最終的に元本の12万円より増えています。保有している投資信託の評価額は、「基準価額×購入口数」で計算されます。

一括投資では、基準価額が1万円の月に一括で12万円を投資したため、買付口数は12口(=12万円÷1万円)でした。

一方で積立投資は、基準価額が下がった月に多くの口数を買い付けています。基準価額が最も低い2,000円の月は、1万円で5口(=1万円÷2,000円)購入できました。その他の月も当初より基準価額が下がっていたため、多くの口数を買い付けています。

同じ投資額でより多くの口数を購入でき、一括投資と比べて評価額が大きくなったのです。

よくあるQ&A

新NISA(つみたて投資枠)の利回りは平均利回りは4%程度となっており、資産形成の手段として貯金より有効です。

ただし10年~20年以上の長期間、投資することが前提です。また元本割れのリスクがあるので注意しましょう。

新NISA(つみたて投資枠)の投資対象である投資信託は、貯金と異なり、値動きのリスクを伴います。しかし、10年~20年以上の長期間保有することで、元本割れのリスクが減ります。

また、積み立てたお金を長期間預けておける人や、余裕資金を利回りのあるもので積み立てたい人も、貯金の代わりに利用できます。運用期間が長くなると損をしにくくなりますし、余裕資金なら緊急時に使えなくても問題ないでしょう。

金利0.01%の定期預金と利回りが5%の投資信託に毎月3万円を20年間積み立てた場合、定期預金は7,000円しか増えませんが、投資信託は500万円以上の利益を期待できます。

「手取り収入の20%-毎月の貯金額=余裕資金」となり、つみたてNISAに投資できる金額がわかります。

単身世帯の1ヵ月の平均支出額は約15万円なので、3ヵ月分の45万円が目安になります。2人以上世帯の1ヵ月の平均支出額は約28万円、3ヵ月分は84万円です。ただし、これらはあくまでも目安なので、自分の生活費をもとに計算しましょう。

10年以内に使う予定の資金も準備する必要があります。現時点で用意できていない場合は目標をリストアップし、必要金額と時期から逆算して月々の貯金額を確保しましょう。

課税口座に移す場合は、その時点の時価が購入金額と見なされます。つみたてNISAで投資した40万円が80万円になっていたら、課税口座では80万円で購入したことになるのです。

そのため、課税口座移行後は80万円よりも増えた部分に税金がかかります。それまでつみたてNISAで保有していた間の値上がり分には課税されません。

この結果を2023年から2042年(つみたてNISAで買付できる最後の年)までの毎年の投資分に当てはめると、利益の合計は1,320万円(66万円×20年)です。元本の800万円と合わせると、2,120万円になります。

年利3%の場合の利益は約265万円で合計は約985万円、年利5%の場合の利益は約513万円で合計は約1,233万円、年利7%の場合の利益は約843万円で合計は約1,563万円になります。

なお20年後に非課税期間が満了するのは、初年度の投資分のみです。その時にすべて売却するのではなく、2年目以降の投資分は非課税期間満了に合わせて順に売却していけば、さらに利益を伸ばせる可能性があります。

毎月3万円を20年間積み立てた場合、年利3%の場合の運用益は約265万円で節税額は約54万円、年利5%の場合の運用益は約513万円で節税額は約104万円、年利7%の場合の運用益は約843万円で節税額は172万円になります。

【こちらの記事も読まれています】