周りの人がどれくらい貯金しているのかって、気になりますよね。独身の間は好きにお金を使いたいと思う反面、将来に対して不安もあるし、「他の人は一体どうしているんだろう」とつい考えてしまいます。

そこで今回は、30代の単身者の平均貯金額中央値、また年収によって貯金額にどのぐらい差があるのかを紹介していきます。

その上で、実際に30代ではどのくらい貯金があればいいのかも解説します。30歳から貯金をスタートした場合のシミュレーションも紹介するので、貯金額が少なくて悩んでいる人は参考にしてみてください。

目次

30代一人暮らしの平均貯蓄額は327万円、中央値は70万円

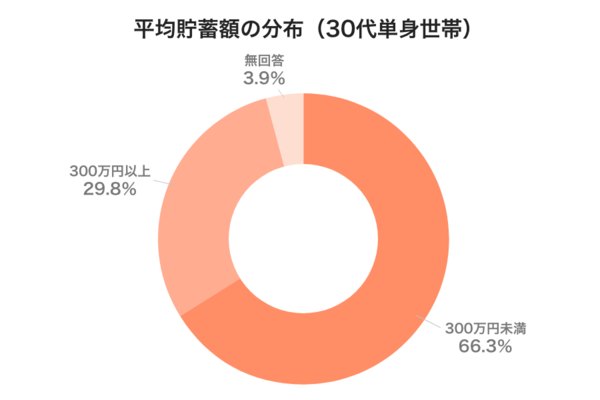

2018年に金融広報中央委員会が実施した「家計の金融行動に関する世論調査」によると、30代一人暮らしの貯蓄額の平均値は327万円、中央値は70万円でした。

この調査によると平均は327万円ですが貯蓄額が300万円以上の人は全体の29.9%でした(無回答除く)。つまり平均を上回る貯金がある人は全体の約3分の1以下しかいなかったことになります。

貯蓄額の「平均値」とともに「中央値」を紹介しましたが、中央値とは、アンケートをとった人の数値を小さいほうから順に並べてちょうど「真ん中の人の値」のことです。

たとえば7人に年収に関するアンケートを取った結果、低いほうから順に「200万円、250万円、300万円、400万円、500万円、600万円、2億円」だったとします。

この場合、平均値は3,178万5,714円です。しかし7人の平均年収が3,000万円オーバーと言われてもピンとこないのではないでしょうか。年収3,000万円を超えているのは「2億円」の1人だけで残り6人は200万~600万円。その平均は375万円です。

貯金額のように集団から極端に離れた値(=外れ値)がある場合、平均値よりも中央値のほうが適しているケースがあります。平均値は、外れ値も計算に含めてしまいますが、中央値は集団の真ん中の値を取るだけなので外れ値の影響を小さくできるためです。

先ほどの例で言うと、中央値は真ん中(4番目)の400万円となり、より実態に近いといえるでしょう。

出典:金融広報中央委員会『令和2年 家計の金融行動に関する世論調査 単身世帯調査』

2021年6月時点

| 会社名 |  |

|

|

|

|

| 商品数 | 174本 | 177本 | 170本 | 151本 | 157本 |

| 売買手数料 | 無料 | 無料 | 無料 | 無料 | 無料 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 |

| ポイント還元 | Tポイント | 楽天スーパー ポイント 資産形成ポイント |

松井証券ポイント | マネックスポイント | 毎月ポイント |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 | 毎月 |

| ココがおすすめ | 豊富な 商品ラインナップ |

楽天ポイント が貯まる |

マネックスポイントが貯まる | サポートが手厚い | 現物株式の取引手数料が最大5%割引 |

| 申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

3割が貯金ゼロって本当?

30代一人暮らしで貯金がない人は31.1%!

上記の調査では、30代の一人暮らしで貯蓄がゼロの人の割合は31.1%でした。独身の間は、貯金のモチベーションが上がらないのか実に3割近くの人が「貯金がまったくない」と回答したのです。

ちなみに30代の2人以上の世帯では、貯蓄額の平均値は591万円、「貯蓄がない」と答えた人の割合は8.2%でした。

「貯金がない人」を除いた貯金額の平均は?

一人暮らしの貯金ゼロの人の割合は3割程度ありましたが、中にははじめから貯金をするつもりがない人もいるはずです。みなさんが実際に知りたいのは「貯金をする意思がある人がどれくらい貯金をしているか」ではないでしょうか。

家計の金融行動に関する世論調査では、「貯蓄がない」と答えた人を除いたアンケート結果も発表されています。

それによると、30代一人暮らしの貯蓄額の平均は484万円、中央値は206万円でした。一人暮らしでも200万円ぐらいは貯金があるということになります。

(公式サイト)

収入が低いと貯金はできない?年収ごとの貯金額を紹介

年収が増えるほど貯蓄はしやすい

貯金できるかどうかは年収によっても変わります。年収別に30代の貯金額の平均値と中央値をご紹介します。

【収入別の貯蓄額(30代、単身世帯、貯金がない世帯を含む)】

| 年間収入 | 平均値 | 中央値 |

|---|---|---|

| 無収入 | 43万円 | 0万円 |

| 300万円未満 | 141万円 | 20万円 |

| 300万~500万円未満 | 329万円 | 187万円 |

| 500万~750万円未満 | 994万円 | 558万円 |

| 750万~1,000万円未満 | 1,352万円 | 1,250万円 |

| 1,000万~1,200万円未満 | 1,400万円 | 1,400万円 |

| 1,200万円以上 | 1,500万円 | 1,500万円 |

| (参考)30代全体の貯蓄額 | 327万円 | 70万円 |

年収300万円未満の世帯の貯蓄額は、平均値および中央値ともに30代全体を下回りました。年収が300万円以上の世帯では30代全体を上回り、年収が上昇するほど貯蓄額が増えています。

予想通りではありますが、年収が増えるほど貯金しやすい傾向があるようです。

一人暮らし30代の内、約半数は「年収300万円未満」

上記で「年収300万円未満」世帯の貯蓄額が全体を下回っているとお伝えしました。

ただしここに該当するからといって過度に心配する必要はありません。この世帯は決して少数派ではないからです。

貯金の話から少し脱線しますが、ここで一人暮らし30代の年収についてもまとめておきましょう。上記調査で回答した30代は434世帯あります。年収別の世帯数は以下の通りです。

・300万円未満:174世帯(約40.1%)

・300万~500万円未満:178世帯(約41.0%)

・500万~750万円未満:45世帯(約10.4%)

・750万~1,000万円未満:8世帯(約1.8%)

・1,000万~1,200万円未満:2世帯(約0.5%)

・1,200万円以上:1世帯(約0.2%)

「無収入」および「300万円未満」の世帯数は合わせて200世帯あり、全体の約46.1%を占めました。実に半数近い方が年収300万円未満といえます。

2021年6月時点

| 会社名 | |

|

|

|

|

| 商品数 | 174本 | 177本 | 170本 | 151本 | 157本 |

| 売買手数料 | 無料 | 無料 | 無料 | 無料 | 無料 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 |

| ポイント還元 | Tポイント | 楽天スーパー ポイント 資産形成ポイント |

松井証券ポイント | マネックスポイント | 毎月ポイント |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 | 毎月 |

| ココがおすすめ | 豊富な 商品ラインナップ |

楽天ポイント が貯まる |

マネックスポイントが貯まる | サポートが手厚い | 現物株式の取引手数料が最大5%割引 |

| 申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

年収が多いほど貯金しやすい傾向はありますが、年収が少ないからといって焦る必要はありません。年齢が進むほど収入は上昇する傾向がありますし、そもそも必要最低限の貯金ができているなら無理に年収を上げる必要もないでしょう。

若山卓也(ファイナンシャルプランナー)

では、いくらの貯金ができていればいいのでしょうか。次章で詳しくご紹介します。

30歳一人暮らしの独身女性はどれくらい貯金があればいいの?

前述の通りいくら貯金できるかは年収にもよりますし、実家暮らしか一人暮らしか、都会暮らしか地方暮らしか、また今後のライフプランなどによっても変わってきます。30代でどれだけ貯金があれば安心かは、それこそ千差万別です。

とはいえどんな人でも「緊急予備資金」と「老後資金」は考える必要があります。

この2つを目的とする貯金を「平均的な30歳の一人暮らし独身女性」がどれくらい準備すればいいのかを見ていきましょう。

まずは「緊急予備資金」90万円の準備を

貯金額を考えるにあたっては、「緊急予備資金」の額が最低限の目安になります。

この資金はいざという時のために必ず用意しておきたいお金で、突然の病気やケガ、会社の倒産、また災害などで働けなくなった時などに生活を立て直すための資金です。

一人暮らしであれば、生活費の6ヵ月分が「緊急予備資金」の目安です。

収入がなくても半年間生活できる貯金があれば、住む場所の確保や再就職の準備ができます。この最低限の貯金がなければ、突然仕事を失うと借金をしなければ生活ができなくなるかもしれません。

緊急予備資金は、最優先で準備しましょう。

2021年6月時点

| 会社名 | |

|

|

|

|

| 商品数 | 174本 | 177本 | 170本 | 151本 | 157本 |

| 売買手数料 | 無料 | 無料 | 無料 | 無料 | 無料 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 |

| ポイント還元 | Tポイント | 楽天スーパー ポイント 資産形成ポイント |

松井証券ポイント | マネックスポイント | 毎月ポイント |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 | 毎月 |

| ココがおすすめ | 豊富な 商品ラインナップ |

楽天ポイント が貯まる |

マネックスポイントが貯まる | サポートが手厚い | 現物株式の取引手数料が最大5%割引 |

| 申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

【社会保障も加味しましょう 】

会社にお勤めの方がケガや病気で働けなくなると「労働災害保険(業務および通勤中)」または「傷病手当金(業務外)」、失業した場合は雇用保険から「基本手当(いわゆる失業手当)」などが支給されます。

90万円を全額用意しなくても、これらの社会保障である程度はカバーすることが可能です。そのため「90万円もない!」というケースでも過度に心配しないでください。

ただしいずれも支給に条件があり、また支給に時間がかかるケースがあります。ある程度は緊急資金を用意しておくと安心でしょう。お金が貯まるまでの期間を「医療保険」などでカバーする方法も有効です。

若山卓也(ファイナンシャルプランナー)

将来に向けての「老後資金」はどのくらい準備すればいい?

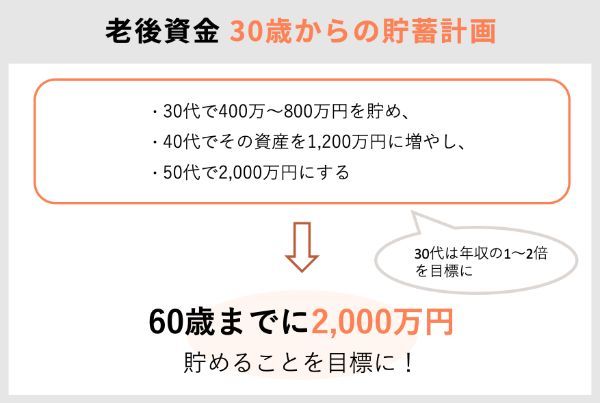

緊急予備資金の90万円が貯まったら、みなさんが不安に思っている老後のためのお金を準備していきます。

老後資金は緊急予備資金とは違い、「貯金」だけである必要はありません。株・債券、投資信託などから自分に合った資産を選びましょう。

金額の目安は、30代であれば年収の1~2倍、40代で3倍、50代で5倍を目標にしてください。

上述の「家計調査」では、35歳から59歳までの女性の勤労単身者の年収は約430万円なので、これを基準にすると、

・40代でその資産を1,200万円に増やし、

・50代で2,000万円にする

ことが目標となります。

2019年に金融庁が「老後資金が2,000万円不足する」と発表して話題になりましたが、平均的な収入の人であれば、「60歳になるまでに2,000万円貯める」というのはやはり一つの目安になります。

2021年6月時点

| 会社名 | |

|

|

|

|

| 商品数 | 174本 | 177本 | 170本 | 151本 | 157本 |

| 売買手数料 | 無料 | 無料 | 無料 | 無料 | 無料 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 |

| ポイント還元 | Tポイント | 楽天スーパー ポイント 資産形成ポイント |

松井証券ポイント | マネックスポイント | 毎月ポイント |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 | 毎月 |

| ココがおすすめ | 豊富な 商品ラインナップ |

楽天ポイント が貯まる |

マネックスポイントが貯まる | サポートが手厚い | 現物株式の取引手数料が最大5%割引 |

| 申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

【資産運用は優遇制度から検討を】

株式など貯金以外の方法で資産運用を行う場合は、優遇制度から利用を検討しましょう。なぜなら通常の資産運用よりも有利に運用できるからです。

優遇制度には「NISA(ニーサ)」や「iDeCo(イデコ)」があります。詳細は後述しますが、いずれも非課税で運用できる点がメリットです。それぞれにルールが異なりますので、ニーズに合った優遇制度を選びましょう。

若山卓也(ファイナンシャルプランナー)

30歳女性の平均年収で今から貯金を始めたら?

必要な貯金額の目安を紹介しましたが、「そんなの無理!」と思った人も多いのではないでしょうか。もちろんすぐに大金が貯まるわけではありません。貯金は毎月コツコツすることで10年後、20年後に差がつくものです。

では平均的な30歳一人暮らしの女性が今から貯金を始めたら、いくら貯まるのでしょうか。シミュレーションしてみましょう。

3つの年間貯金額でシミューション

上述の「家計調査(2020年)」によると、「34歳以下、勤労、単身者、女性」の平均収入(勤め先収入)は月に約32万5,311円です。

1ヵ月の生活費15万2,633円を差し引くと17万2,678円が残ります。ざっくりとした計算となりますが月に約17万円、年間に約200万円の貯金はできる計算です。

しかし生活費は人それぞれですし、毎月収入の半分以上の貯蓄を行うのは現実的ではありませんよね。

そもそも貯金200万円ある30歳の方が50代までに2,000万円貯める場合、年200万円もの貯金は必要ありません。59歳までに貯めるなら年間約60万円、50歳まででも年間90万円の貯蓄で十分届きます。

(公式サイト)

そこで、ここでは年間の貯金額を次の3パターンで見ていきましょう

2.75万円

3.90万円

具体的にはいくら貯めればいい?

これらの金額を1年で貯めるには次の額を貯蓄する必要があります。

1.年間60万円の貯金:毎月5万円

2.年間75万円の貯金:毎月6万2,500円

3.年間90万円の貯金:毎月7万5,000円

毎月この金額を貯められない場合は、ボーナスで補てんしましょう。例えば次のように貯めてみてはいかがでしょうか。

1.年間60万円の貯金:毎月3万円+ボーナスから12万円×年2回

2.年間75万円の貯金:毎月4万円+ボーナスから13万5,000円×年2回

3.年間90万円の貯金:毎月5万円+ボーナスから15万円×年2回

上はあくまで一例です。給与やボーナスの実態に合わせて無理のない貯金を行いましょう。

2021年6月時点

| 会社名 | |

|

|

|

|

| 商品数 | 174本 | 177本 | 170本 | 151本 | 157本 |

| 売買手数料 | 無料 | 無料 | 無料 | 無料 | 無料 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 |

| ポイント還元 | Tポイント | 楽天スーパー ポイント 資産形成ポイント |

松井証券ポイント | マネックスポイント | 毎月ポイント |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 | 毎月 |

| ココがおすすめ | 豊富な 商品ラインナップ |

楽天ポイント が貯まる |

マネックスポイントが貯まる | サポートが手厚い | 現物株式の取引手数料が最大5%割引 |

| 申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

【ボーナスは不安定 できるだけ月の給与から貯める】

貯金は、できるだけ月の給与から行いましょう。なぜならボーナスは変動があるため、計画通りにいかないケースがあるからです。

企業によっても異なりますが、ボーナスは企業の業績や個人の評価に応じて変動します。順調に支払われればいいですが、想定外に下がったり、悪ければ支払われなかったりするケースもあり得ます。

無理をする必要はありませんが、できるだけ月の給与から貯金するようにしましょう。

若山卓也(ファイナンシャルプランナー)

60歳時点でいくら貯まっているか?シミュレーション結果

先述の額を継続して貯蓄していくと、60歳時点でいくら貯まっているかシミュレーションしてみましょう。30歳(貯金200万円)から貯め始めると次のようになります。

表. 30歳から貯金を始めた場合の貯金額の推移

| 1.年間60万円 | 2.年間75万円 | 3.年間90万円 | |

| 30歳時点 | 200万円 | 200万円 | 200万円 |

| 35歳時点 | 500万円 | 575万円 | 650万円 |

| 40歳時点 | 800万円 | 950万円 | 1,100万円 |

| 45歳時点 | 1,100万円 | 1,325万円 | 1,550万円 |

| 50歳時点 | 1,150万円 | 1,350万円 | 1,650万円 |

| 55歳時点 | 1,700万円 | 2,075万円 | 2,450万円 |

| 60歳時点 | 2,000万円 | 2,450万円 | 2,900万円 |

上記のシミュレーションでは金利を0%としていますが、30代からコツコツと貯金をしていけば、かなりの老後資金を準備できることがわかります。

年収がずっと同じという人は少ないと思うので、「30代では少なめ、50代では多め」という計画でもいいでしょう。

このシミュレーションの数値を目安にして、貯金を始めてみてはいかがでしょうか。

(公式サイト)

NISA やiDeCoも視野に入れて

老後資金を用意する場合、貯金だけでなく「一般NISA(ニーサ)」や「つみたてNISA」、「iDeCo(イデコ)」も検討しましょう。これらは資産運用の優遇制度で、貯金よりも大きなリターンを得られる可能性があるためです。

これらは利益に税金がかからず、通常より有利な資産運用ができます(通常利益の20.315%が課税)

それぞれに確認しましょう。

一般NISA

株式か投資信託に投資でき、その利益が非課税になる優遇制度です。

銀行か証券会社で利用できますが、株式も選択肢に含めたい場合は証券会社で行いましょう。なぜなら銀行では株式を買えないからです。

非課税になるのは、投資した年を含め5年間。その間の値上がり益と配当金(投資信託の場合は分配金)が非課税になります。

3つの優遇制度の中では、最も年間に投資できる金額が大きく、また商品の選択肢も多いです。

【3つの優遇制度 投資できる金額と商品の違い】

| 投資できる金額(年間) | 投資できる商品 | |

|---|---|---|

| 一般NISA | 120万円 | 株式か投資信託 |

| つみたてNISA | 40万円 | 投資信託 (金融庁認可のものに限る) |

| iDeCo | 14万4,000~81万6,000円 (職業によって異なる) |

投資信託 |

出典:金融庁『NISAとは』

出典:厚生労働省『確定拠出年金の拠出限度額』

つみたてNISA

上述の一般NISAの後にできた、もう1つのNISAです。非課税期間が長く20年間あります。(一般NISAは5年)

投資できる商品は、金融庁が認可する投資信託だけです。長期投資に向くようコスト面などに厳しい基準が設けられており、それらをクリアした投資信託だけに投資できます。選択肢は限られてしまいますが、知識がない方でも比較的優良な投資信託に投資できるよう工夫されています。

投資タイミングを選ぶことはできず、定期的に購入する積立投資に限定されています。一般NISAより自由度は低いですが、長期投資したい方や銘柄選びに自信がない方におすすめの優遇制度です。

始めるハードルも低く、リスク分散にも効果的なつみたてNISAにおすすめのネット証券を紹介します。

2021年6月時点

| 会社名 | |

|

|

|

|

| 商品数 | 174本 | 177本 | 170本 | 151本 | 157本 |

| 売買手数料 | 無料 | 無料 | 無料 | 無料 | 無料 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 |

| ポイント還元 | Tポイント | 楽天スーパー ポイント 資産形成ポイント |

松井証券ポイント | マネックスポイント | 毎月ポイント |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 | 毎月 |

| ココがおすすめ | 豊富な 商品ラインナップ |

楽天ポイント が貯まる |

マネックスポイントが貯まる | サポートが手厚い | 現物株式の取引手数料が最大5%割引 |

| 申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

iDeCo

iDeCo(イデコ)は、個人型確定拠出年金の愛称です。投資信託(または定期預金など)で運用できる制度で、2つのNISAと同じく運用益は非課税となります。

NISAと異なる点は解約制限です。2つのNISAはいつでも売却し出金できますが、iDeCoは原則60歳まで出金できません。

もう1つ、NISAと異なる点は節税です。iDeCoは積立金の全額が所得控除になるので、老後資金の備えと同時に節税できる点が強み。

緊急予備資金の用意が十分できており、かつ老後資金の準備として割り切るならiDeCoをおすすめします。なお、NISAとiDeCoは併用可能です。

出典:iDeCo公式サイト(国民年金基金連合会)『iDeCo(イデコ)のイイコト』

老後に向けた準備としてiDeCoを始めるのに、おすすめのネット証券を紹介します。

2021年5月時点

| 会社名 | |

|

|

|

|

| 投資信託本数 | 36本 | 31本 | 26本 | 26本 | 39本 |

| 加入手数料 | ¥2,829 | ¥2,829 | ¥2,829 | ¥2,829 | ¥2,829 |

| 口座管理料 | ¥171 | ¥171 | ¥171 | ¥171 | ¥171 |

| サポート体制 | 平日・土曜 8:00~18:00 ※土曜は新規加入に関する 問い合わせのみ受付 |

平日10:00~19:00 土曜9:00~17:00 |

平日10:00~19:00 土曜9:00~17:00 |

平日9:00~20:00 土日9:00~17:00 |

平日8:30~17:00 |

| 特徴 | ・iDeCo加入者数No.1で10年の実績をもつネット証券最大手 ・iDeCo専用ロボアドバイザーによって好みに合った商品を選択できる |

・資産運用しやすい管理画面 ・無料セミナーなどの充実したサポート |

残高に応じてPontaポイントが貯まる(一部商品) | ロボアドバイザーによるiDeCo専用無料ポートフォリオ診断があり、簡単な質問に答えるだけで最適な資産運用が可能 | 「iDeCoシミュレーター」でiDeCoを利用した場合の節税額を簡単にチェックできる |

| 申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

周りの貯金額を気にせず、マイペースで貯金することも大切

30代独身の人をメインに、貯金額の平均と中央値をご紹介しました。一括りに30代と言っても、職業や生活習慣、一人暮らしか実家暮らしかなど、環境によって貯金できる額は大きく変わります。周りがどれくらい貯金しているかも気になりますが、できる範囲で少しずつでも貯金をしていくことが大切です。

30歳一人暮らし女性の「貯金」 Q&A

Q. 30歳一人暮らし女性は、どのくらい貯金すればいい?

まずは「緊急予備費」を90万円は用意しましょう。その上で「老後資金」を年収の1〜2倍用意しましょう。長期的には、60歳までに2,000万円貯めることが目標です。

Q. 30代一人暮らしだと、みんなどのくらい貯金している?

貯蓄額の平均は327万円です。なお中央値は70万円なので、こちらの方がより実態に近い数字といえるかもしれません。

Q. 30代で貯金がない人はどのくらいいる?

30代単身者の約3割が貯蓄がまったくありません。なお同じ30代でも2人以上世帯の場合は、貯蓄がないと答えた人の割合は8.2%でした。

【こちらの記事も読まれています】