投資の税制優遇制度である「NISA」と「つみたてNISA」。共通点もありますが明確な違いもあります。特徴を踏まえて自分に合った方を選びたいところです。どちらにすべきか判断しやすいよう、それぞれのメリットやデメリット、どんな人が向いているかを解説します。

※本記事では、一般NISAのことを「NISA」と表記します。

NISAとつみたてNISAは併用できない

「NISA」と「つみたてNISA」はどちらも投資で得た利益が非課税になる制度です。

NISAには「1人1口座」というルールがあるため、両方の制度を同時に利用することはできません。NISAかつみたてNISAか、 自分の目的や投資方針などに応じてどちらか一方を選ぶことになります。

・NISAとつみたてNISA→NG

・NISAとiDeCo→OK

・つみたてNISAとiDeCo→OK

馬場愛梨(ばばえりFP事務所 代表)

「NISAからつみたてNISA」「つみたてNISAからNISA」いずれも途中で変更可能です。しかし年単位での変更となるため、年に一度だけその年の非課税枠を使っていないときしかできません。

NISAとつみたてNISAの違い

では、 NISAとつみたてNISAで何が違うのかチェックしていきましょう。おもな違いは、以下の表のとおりです。

| NISA | つみたてNISA | |

|---|---|---|

| 非課税投資枠 | 年間120万円 | 年間40万円 |

| 非課税期間 | 最長5年間 | 最長20年間 |

| 投資可能期間 | 2023年まで | 2037年まで |

| 選べる投資先 | 株式投資信託、国内外の上場株式・ ETF・REIT(不動産投資信託)、 ETN(上場投資証券)、 新株予約権付社債(ワラント債) |

金融庁が「長期・積立・分散投資」に 適していると認めた投資信託 |

| ロールオーバー | できる | できない |

1つ1つ詳しく見ていきましょう。

違い① 非課税投資可能額

NISAでもつみたてNISAでも、非課税で投資できる金額の上限が決まっています。

- NISA……年間120万円

- つみたてNISA……年間40万円

この金額が大きいほど「税金の負担を考慮せずに投資できる枠が多い」ということですので、投資には有利になります。1年間あたりの投資可能額は、NISAの方が大きいです。

違い② 非課税期間

非課税で投資できる期間にも違いがあります。

- NISA……最長5年間

- つみたてNISA……最長20年間

こちらは つみたてNISAの方が有利です。NISAは5年×120万円=「600万円」、つみたてNISAは20年×40万円=「800万円」の非課税枠が利用できます。

違い③ 投資可能期間

NISAもつみたてNISAも、もともと期間限定の制度として登場しました。

- NISA……2023年まで

- つみたてNISA……2037年まで

ただ法改正によりNISAは2028年までの延長が決まっています。2024年以降は「新NISA」と呼ばれる新しいしくみで運用される予定です。

つみたてNISAは現状「2037年まで」ですが、こちらも法改正で2042年までの延長が決まっています。

違い④ 投資対象となる金融商品

投資対象として選べる商品は、NISAの方が幅広くなっています。

- NISA……国内外の上場株式や投資信託など

- つみたてNISA……一部の投資信託

つみたてNISAは選べる数自体は少ないですが、金融庁が設定した条件をクリアした投資信託だけがリストアップされています。

違い⑤ ロールオーバーできるか

「ロールオーバー」とは、非課税期間が終了したときに次の非課税期間に資産を持ち越すことです。

- NISA……ロールオーバーできる

- つみたてNISA……ロールオーバーできない

つみたてNISAは「20年」経ったら終了ですが、NISAは「5年」で終了したあとも翌年の非課税枠に移管できるため、さらに5年間の非課税期間を利用することができます。

NISA独自のメリット

ここからは、NISAとつみたてNISAのそれぞれのメリット・デメリットをご紹介します。まずはつみたてNISAにはない、「NISAならではのメリット」から見ていきましょう。

投資対象の種類が豊富

NISAのメリットの1つが、つみたてNISAより幅広い投資対象から投資先を探せることです。つみたてNISAでは対象の投資信託が200本程度しかありませんが、NISAなら数千本、さらに日本株、米国株なども対象になるため圧倒的に数が多いです。

多数の商品から、自分の投資方針に合った組み合わせを探して実行できるでしょう。非課税で株式投資をしたいならNISA一択です。

短期間で利益を出すことも可能

NISAは年間での非課税投資枠がつみたてNISAより大きいです。少しずつコツコツと長い期間に渡って積み立てていくつみたてNISAと違い、短期間で大きな金額を投入して利益を狙う投資にも使えます。

NISA独自のデメリット

「NISA独自のデメリット」は以下のとおりです。

投資対象商品が多く選びにくい

選べる投資先が多いのはメリットである反面、今まで投資をしたことがない人にとっては何をどう選んだらいいのかわかりにくく、迷って踏み出せない原因になってしまうかもしれません。対象商品が多いことはある意味デメリットと言えるでしょう。

投資期間終了後の戦略が必要

NISAの非課税期間は最長5年です。それ以降は通常の口座での取引にするか、新たな非課税枠での取引にするか、もしくは売却するかを選択します。

NISAは制度自体、2024年以降は新NISAに移行します。2028年よりあとは延長されるのか未定の状態です。最初から「20年」と決まっているつみたてNISAに比べ、短期間で考えるべき事項が多く、人によっては面倒に感じるかもしれません。

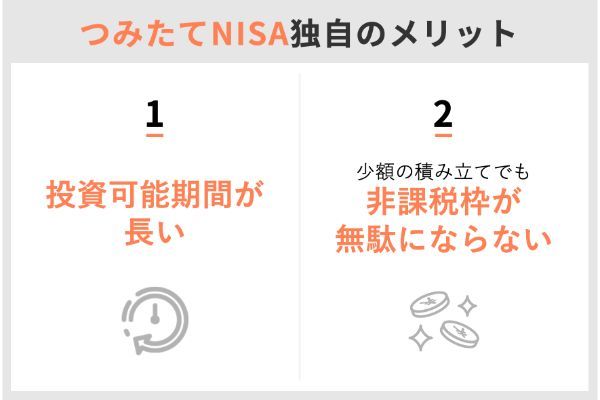

つみたてNISA独自のメリット

「つみたてNISAならではのメリット」について見ていきましょう。

投資可能期間が長い

つみたてNISAは1年あたりの非課税枠は少ないですが、期間が長いのが特徴です。NISAが5年×120万円=600万円、つみたてNISAは20年×40万円=800万円ですので、最初に与えられた非課税期間と枠をフル活用した場合、つみたてNISAの方が非課税で投資できる金額が多くなります。

少額の積み立てでも非課税枠が無駄にならない

つみたてNISAは、NISAよりさらに少額の投資を想定して作られた制度です。NISAもつみたてNISAも月100円程度の金額でも投資できますが、NISAだと非課税枠が大きく余ることになるため少々もったいないかもしれません。

一気に大金を投入するつもりがないなら、非課税期間が長く取れるつみたてNISAの方が枠を有効活用できるでしょう。

つみたてNISA独自のデメリット

「つみたてNISAのデメリット」として挙げられるのが、以下のような点です。

短期売買には適していない

つみたてNISAは「長期・積立・分散投資」を推進するためにできた制度です。短期間で売買を繰り返したり、大金を一気に投入したりする投資は想定されていません。

NISAやつみたてNISAの枠は、投資するとそのぶん消滅します。その投資商品を売却したとしても枠が復活することはなく、その年の分を使い切ったらまた次の年の枠がもらえるまで待つことになります。

投資期間は長い方が有利になりやすいです。つみたてNISAは短期売買を避け、長くコツコツ続けてこそ効果があるものだと思っておきましょう。

選べる投資先が限定的

つみたてNISAはNISAより選べる投資先の数も種類も圧倒的に少ないです。少数精鋭で選びやすいと感じる方がいる一方、たくさんの選択肢から本当に自分にぴったりフィットするものを選びたいという方や投資経験豊富な方にとっては不満に感じるかもしれません。

投資したい商品がすでに決まっている方は、自分の希望する選択肢がつみたてNISAの対象になっているか事前に確認しておくとよいでしょう。

NISAが向いている人

ここまでにご紹介した特徴やメリット・デメリットを踏まえると、NISAが向いているのは以下のような人です。

- 資金に余裕がある人

- 株式投資に挑戦したい人

資金に余裕があり年間100万円近く投資できる人

まずNISAに向いているのは、投資に回せるだけの資金的な余裕が十分あり、つみたてNISAの「年間40万円」という枠では足りない方、NISAの非課税枠「年間120万円」をフル活用できるような方です。

NISAなら数年でリターンを出すことを狙ってタイミングを見てお金を一気に投入する投資もできますし、毎月少しずつ投資していく積立投資もできます。

株式投資に挑戦したい人

限られた投資信託だけでなく、もっといろいろな選択肢から選びたい方や株式投資に挑戦したい方はNISA向きです。なおつみたてNISAでは株式投資はできません。自分で企業の分析などができる投資慣れした方は、つみたてNISAよりNISAを選ぶことが多いようです。

つみたてNISAが向いている人

つみたてNISAの方が向いているのは以下のような人です。

- コツコツ取り組みたい人

- 投資先選びに自信がない人

コツコツ少しずつ取り組みたい人

つみたてNISAは「少額からの長期・積立・分散投資」を推進するための制度ですので、やはりそういった投資を実践したい方に向いています。

投資金額が月3万3,000円程度までで、毎月コツコツと積み立てていく投資がしたいならつみたてNISAです。すぐに結果が出なくても、20年という期間を意識してじっくり待ちましょう。

自分の投資先選びに自信が持てない人

つみたてNISAの投資先は、金融庁の厳しい基準をクリアした投資信託しか選べません。投資信託自体、預けたお金を投資のプロがさまざまな商品に分散して投資してくれるセット商品のようなものです。

自分で投資先企業の分析ができない初心者でも、方針だけ選べば具体的な投資先選びやバランスはおまかせできます。株式投資や大金を投入するような投資が怖いという方でも始めやすいでしょう。

少額でも初心者でも取り組みやすいこともあり、若い世代にはNISAよりつみたてNISAが人気のようです。

NISAとつみたてNISAの違いをしっかりと把握して選びましょう

NISAとつみたてNISAは、いずれも投資の運用益に税金がかからなくなる制度です。NISAは太く短く幅広い投資、つみたてNISAは細く長く絞られた投資に向いていると言えます。自分がどんな投資をしたいのか考え、それに合った制度を選択しましょう。

NISAとつみたてNISAの違い Q&Aでもチェック!

他にも商品の特徴などいくつか違いがありますので、本文でもチェックしてみてください。

【こちらの記事も読まれています】

>つみたてNISAにおすすめの口座ベスト3

>FP直伝!つみたてNISAの選び方3つのポイント

>つみたてNISAの商品はどう選ぶ?FP厳選おすすめ商品3つ

>つみたてNISAで投資初心者におすすめの証券会社はどこ?5社

>NISAとiDeCoはどちらがお得?特徴や違いをFPが解説