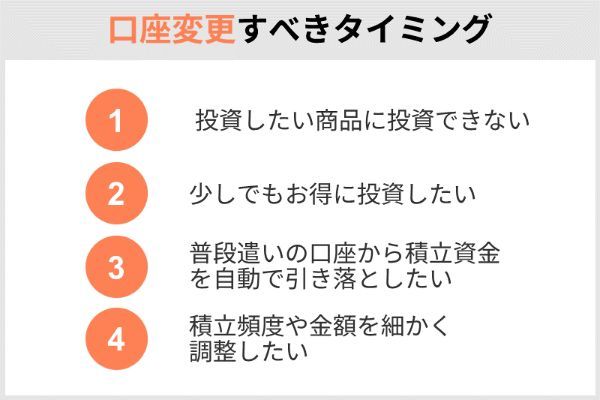

つみたてNISAの口座変更(金融機関変更)のタイミングは、「投資したい商品がない」「少しでもお得に投資したい」「自動引き落としを利用したい」「積立頻度や金額などを細かく設定したい」と感じたときです。

つみたてNISAの口座を変更するには、まず変更前の金融機関に「勘定廃止通知書」または「非課税口座廃止通知書」を請求し、受け取ります。それをNISA口座開設に必要な書類とあわせて新たに口座開設を希望する金融機関へ提出します。書類提出後、金融機関と税務署の審査を経て変更は完了です。

つみたてNISAを利用する金融機関の変更は1年に1回しかできないので、タイミングをきちんとおさえておきましょう。なお、変更前のつみたてNISA口座で保有している商品は、変更後の口座に移管できないので注意しましょう。

目次

- 積立NISAの口座変更はできる?

- 積立NISAの口座変更の進め方

- 積立NISAの口座変更のタイミングはいつがいい?

- 積立NISA口座を移管する際の注意点

- 積立NISA口座の移管先におすすめの証券会社

- 業界トップの商品ラインナップを誇るSBI証券

- SBI証券の良い口コミ

- SBI証券の良くない口コミ

- 楽天ポイントが貯まって使える楽天証券

- 楽天証券の良い口コミ

- 楽天証券の良くない口コミ

- 一般カードのクレカ投信積立還元率が高いマネックス証券

- マネックス証券に関する口コミ

- NISA口座開設で株式手数料が割引かれるauカブコム証券

- auカブコム証券の良い口コミ

- auカブコム証券の良くない口コミ

- サポート体制が充実している松井証券

- よくあるQ&A

積立NISAの口座変更はできる?

NISA口座の口座変更は1年に1回、年単位の変更が可能です。

変更できる時期は、変更したい年の前年10月から変更したい年の9月までです。1月以降につみたてNISAで一度でも買付を行っている場合、その年は変更できません。

口座(金融機関)の変更を希望する方は、変更したい年分の前年の10月1日から変更したい年分の属する年の9月30日までに変更の手続きを完了することで、変更可能です。

なお、制度上の受付期限である9月30日までに税務署へ必要書類(廃止通知書)を提出しなければならないため、金融機関への変更申請は9月中旬頃までに済ませておく必要があります。

手続きの詳細は、口座を開設している金融機関にお問い合わせください。

(注)変更したい年分の属する年の1月1日以降、変更前の金融機関のNISA口座で買付けがあった場合には、その年分については金融機関を変更することはできません。

出典:金融庁

例えば、2023年分のつみたてNISA口座を変更したい場合は、2022年10月1日から2023年9月30日までの間に金融機関の変更手続きを完了させる必要があります(現在、つみたてNISA口座を開設している金融機関で2023年分の非課税投資枠を利用していない場合)。

| 口座変更手続完了時期 | 口座(金融機関)が変更される時期 | |

|---|---|---|

| 変更前の金融機関で 変更申請した年の非課税投資枠を 利用していない場合 |

変更前の金融機関で 変更申請した年の非課税投資枠を 利用している場合 |

|

| 2022年10月1日から 2023年9月30日まで |

2023年分から (現行つみたてNISA口座) |

2024年分から (新しいNISA口座) |

| 2023年10月1日から 2024年12月31日まで |

2024年分から (新しいNISA口座) |

2024年分から (新しいNISA口座) |

| 2024年1月1日から 2024年9月30日まで |

2024年分から (新しいNISA口座) |

2025年分から (新しいNISA口座) |

なお、現行のNISA制度は2023年末で終了し、2024年からは新しいNISA制度に移行します。これに伴い、2023年10月以降に金融機関の変更を行った場合、2024年から開設される口座は現行のつみたてNISA口座ではなく、新しいNISA口座になります。

ただし、変更前の金融機関で2023年分の非課税投資枠を利用しておらず、2023年9️月30日までに口座(金融機関)の変更手続きが完了した場合は、変更後の金融機関で2023年分の現行つみたてNISA口座が開設されます。その後、2024年1️月には変更後の金融機関で新しいNISA口座が自動開設されます。

積立NISAの口座変更の進め方

つみたてNISAの口座変更(金融機関変更)の手続きは、次のような流れで進めます。

利用中の金融機関に『金融商品取引業者等変更届出書』を提出する

現在つみたてNISA口座を開設している金融機関に、金融機関の変更を申し込むと、『金融商品取引業者等変更届出書』(または『非課税口座廃止届出書』)が送られてきます。

口座(非課税口座)内に商品がある場合は、『金融商品取引業者等変更届出書』に記入後、現在利用中の金融機関に提出して『勘定廃止通知書』を受け取りましょう。

金融商品取引業者等の変更では、現在利用している金融機関のつみたてNISA口座は廃止されません。非課税口座で保有している商品は、当初の非課税期間終了まで、そのまま非課税で保有できます。

『非課税口座廃止届出書』は、つみたてNISA口座内に商品がない場合など、現在利用しているつみたてNISA口座を完全に廃止する場合に提出する書類です。非課税口座内で保有している商品がある場合、口座廃止と同時に課税口座に払い出され、その後は非課税措置を受けられなくなります。

1 廃止した非課税口座に受け入れていた上場株式等は、非課税口座から払い出され、特定口座や一般口座に移管されます。その際、非課税口座の廃止による払出しがあった時に、その日の終値に相当する金額によりその上場株式等を売却したものとみなされます(その譲渡益については非課税の適用があり、譲渡損失についてはなかったものとみなされます。)。

2 非課税口座の廃止後に支払を受ける配当や廃止後に行なった売却による所得については、非課税措置の適用を受けることはできません。

出典:NISA及びつみたてNISAの手続に関するQ&A|金融庁(2019年7月)

口座開設を希望する金融機関に『非課税口座開設届出書』と『勘定廃止通知書』を提出する

『勘定廃止通知書』を受け取ったら、新たにつみたてNISA口座開設を希望する金融機関に『非課税口座開設届出書』を提出します。

『非課税口座開設届出書』には、受け取った『勘定廃止通知書』と「本人確認書類」、「個人番号(マイナンバー)確認書類」を添付します。

勘定廃止通知書の発行には時間がかかるため、早めに申請しておきましょう。

積立NISAの口座変更のタイミングはいつがいい?

次のようなときは、金融機関の変更を検討しましょう。

投資したい商品に投資できないとき

長期投資が基本のつみたてNISAにおいて、投資する商品の選択は特に重要なポイントです。購入できる商品は金融機関によって異なるため、投資したい商品を取り扱っていなければそれだけで口座を移管する理由になります。

下の表は、主な金融機関のつみたてNISA対象商品の取扱銘柄数と主な銘柄の取り扱いの有無をまとめたものです。

| 金融機関名 | 取扱 銘柄数 ※1 |

主な銘柄の取扱有無 | ||||

|---|---|---|---|---|---|---|

| eMAXIS Slim米 国株S&P500 |

eMAXIS Slim 全世界株式 (オール・カントリー) |

<購入・換金手数料なし> ニッセイ外国株式 インデックスファンド |

ひふみプラス | セゾン・バンガード・ グローバル バランスファンド |

||

| SBI証券 | 205本 | ○ | ○ | ○ | ○ | ○ |

| 楽天証券 | 194本 | ○ | ○ | ○ | ○ | ○ |

| 野村證券 | 19本 | × | × | × | ○ | × |

| 大和証券 | 26本 | × | × | × | ○ | ○ |

| 三菱UFJ銀行 | 12本 | × | × | × | ○ | × |

| 三井住友銀行 | 4本 | × | × | × | × | × |

| ゆうちょ銀行 | 12本 | × | × | × | × | ○ |

| イオン銀行 | 20本 | × | × | × | ○ | × |

大手ネット証券では、対象商品のほとんどを取り扱っています。それに対し、総合証券(対面証券)や銀行の多くでは、取扱銘柄数が数本から20本程度です。

竹国弘城(ファイナンシャル・プランナー)

対象商品は年々増えており、同じ投資対象で運用コストの安い商品なども登場しています。より魅力的な商品が登場したものの、口座のある金融機関では取り扱っていない。そのようなときは金融機関変更を検討するとよいでしょう。

2023年までにNISA口座を開設している人は、2024年1️月以降、その金融機関で自動的に新しいNISA口座が開設されます。

新しいNISA制度では、現行のつみたてNISAにあたる「つみたて投資枠」と現行の一般NISAにあたる「成長投資枠」の併用が可能になり、一つに口座内でより多くの商品に投資できるようになります。

成長投資枠の対象商品には株式も含まれますが、証券会社の口座でないと投資できません。銀行でつみたてNISA口座を開設していて、制度変更を機に株式にも投資してみたいと考えている方は、証券会社へ口座変更を検討するとよいでしょう。

少しでもお得に投資したいとき

金融機関によっては、クレジットカード決済による投資信託の積立投資や投資信託の保有残高に応じてポイント還元を受けられます。

ポイント還元はあくまで「おまけ」であり、投資したい商品に投資できることが前提です。とはいえ、同じ商品に投資するならポイントをもらえるほうがいいと考える人は多いでしょう。ポイント還元に積極的なのは、大手ネット証券です。

| 金融機関名 | クレカ投信積立 | 投信保有・積立 |

|---|---|---|

|

○ 三井住友カード (0.5〜5.0%) |

○ 月間平均保有金額の 0〜0.25%(年率) |

|

○ 楽天カード (0.5〜1.0%)※1 |

○

一定の残高を達成ごとに 10〜500ポイント (楽天ポイント) |

|

○ マネックスカード (1.0〜1.1%) |

○ 月間平均保有残高の 0〜0.08%(年率) |

|

○ au PAYカード (1.0%) |

○ 月間平均保有残高の 0.005〜0.24%(年率) |

|

× | ○ ※2 |

| 三菱UFJ銀行 ※3 |

× | 投信月末保有残高 50万円以上で50ポイント/月 投信つみたての自動振替 1万円ごとに30ポイント/月 ※上限300ポイント (いずれもPontaポイント) |

竹国弘城(ファイナンシャル・プランナー)

少しでもお得に投資したいなら、ポイント還元制度のある金融機関へ金融機関変更を検討しましょう。

普段遣いの口座から積立資金を自動で引き落としたいとき

普段利用している銀行口座とつみたてNISA口座のある金融機関が異なる場合、積立資金の入金が必要になります。

毎回積立資金を入金するのが面倒なら、まとめて入金しておくのも一つの方法です。しかし、資金をそのまま置いておくのがもったいないと感じる人や、毎月の給料の中から少しずつ積み立てたい人もいるでしょう。

銀行では、基本的に自行口座以外から積立資金の自動引き落としに対応していません。そのため、普段利用している銀行以外でつみたてNISAを利用する場合は、自分で入金が必要です。

証券会社では、銀行口座からの積立資金の自動引き落しに対応しているのが一般的です。ただし、自動引き落としが可能な銀行は証券会社によって異なるため、普段利用している銀行が対象ではなければ自分で入金が必要です。

積立資金の自動引き落としを利用できず、入金が面倒なら、金融機関変更を検討してもよいでしょう。

積立頻度や金額などを細かく調整したいとき

積立設定の手続きがわかりにくい、面倒、非課税投資枠を全額使いきれない、月1回(毎月)以外の積立頻度を選びたい。このような問題は、金融機関変更で解決できる場合があります。

| 最低積立金額・ 積立単位 |

非課税枠を 使い切る仕組み |

積立頻度 | |

|---|---|---|---|

| SBI証券 | 100円以上1円単位 | 増額月設定とNISA枠ぎりぎり注文設定 で使い切り可能(※1) |

毎日 毎週 毎月 (※1) |

| 楽天証券 | 100円以上1円単位 | 増額月設定で 使い切り可能(※2) つみたてNISA開始初年度のみ、 積立金額を増額できる 「増額設定」を利用可(※3) |

毎日 毎月 (※4) |

| 野村證券 | 1,000円以上1,000円単位 | 増額月設定で 使い切り可能 ※つみたてNISA専用 ファンドは増額不可 |

毎月 |

| 大和証券 | 100円以上1円単位 | なし (増額月設定取扱なし) |

毎日 毎週 毎月 隔月 3ヵ月毎 4ヵ月毎 6ヵ月毎 |

| 三菱UFJ銀行 | 1,000円以上1,000円単位 | なし (増額月設定取扱なし) |

毎月 |

| 三井住友銀行 | 1万円以上1万円単位 (月1・2・3万円から選択) |

増額月設定で 使い切り可能 |

毎月 |

| ゆうちょ銀行 | 1,000円以上1,000円単位 | 増額月設定で 使い切り可能 |

毎月 |

| イオン銀行 | 1,000円以上1,000円単位 | 増額月設定で 使い切り可能 |

毎月 |

非課税枠を使い切るには、増額月(ボーナス月)を設定して積立額を上乗せする必要があります。これは制度上、設定時点で年間投資可能枠(40万円)を超える注文ができないからです。

非課税枠を全額使い切りたい人で増額月を設定できない金融機関を利用している場合は、金融機関の変更が必要です。

SBI証券の「NISA枠ぎりぎり設定」は、積立設定金額が残っているNISA(一般・つみたて)の非課税枠を超える場合、注文金額を非課税枠内の収まるように自動調整してくれる仕組みです。非課税枠を超えた注文金額を自動で課税口座の注文に変更する「課税枠シフト注文」と併用できます。

NISA枠ぎりぎり注文

残りNISA投資可能枠よりも積立金額が多い場合、NISA投資可能枠を使い切る金額で積立発注を行ないます。

課税枠シフト注文

NISA投資枠が積立設定金額以下の場合、課税預り(一般預り/特定預り)として発注する注文として積立発注を行ないます(NISA枠ぎりぎり注文か課税枠シフト注文のどちらか、または両方をご選択いただけます)。 出典:SBI証券

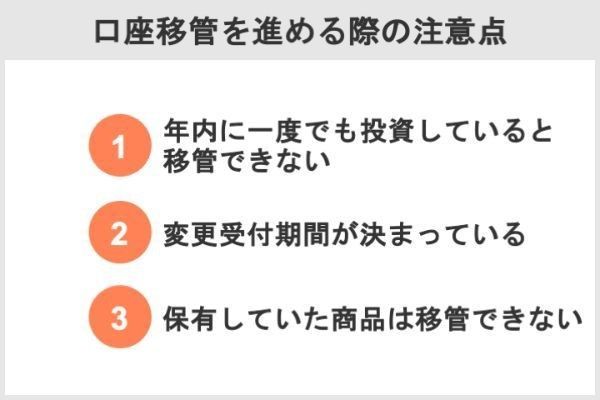

積立NISA口座を移管する際の注意点

金融機関変更では、いくつか注意すべき点があります。

まず、つみたてNISA口座は、変更を希望する年に一度でも商品の買付をしていると、その年の金融機関変更はできません。

すでに商品の買付をしてしまっている場合、その年分の口座変更はできず、翌年まで待つしかありません。

自動積立や分配金再投資は便利な機能ですが、意図せずに買付が行われて金融機関変更ができなくなってしまう恐れがあります。

金融機関変更を予定しているならば、できる限り前年の11月頃までにはこれら設定を解除しておきましょう。

金融機関変更は、変更を希望する年の前年10月1日から、変更を希望する年の9月30日までに手続きを完了しなければなりません。

つみたてNISA口座で一度も買付をしていなくても、9月30日までに手続きが完了しないと、その年の金融機関変更はできなくなります。

変更前のつみたてNISA口座で保有している商品も注意が必要です。金融機関を変更しても商品は移管できず、もとの口座に残り続けることは覚えておきましょう。

積立NISA口座の移管先におすすめの証券会社

移管先としては、つみたてNISA対象商品の取扱数が特に豊富な以下の5社がおすすめです。

・SBI証券

・楽天証券

・マネックス証券

・auカブコム証券

・松井証券

業界トップの商品ラインナップを誇るSBI証券

• つみたてNISA対象商品の取扱数は業界トップ

• クレカ投信積立のポイント還元率は最大5.0%

• 「毎週積立」を選べるのは5社でSBI証券だけ

SBI証券では、つみたてNISA対象商品を205本(2023年8月23日時点)取り扱っており、業界トップの取扱銘柄数を誇ります。できる限り多くの選択肢から自分に合った商品を選びたい人は、SBI証券が候補になるでしょう。

三井住友カードを使ったクレカ投信積立が可能です。ポイント還元率は、一般カードの場合0.5%ですが、三井住友カードプラチナプリファードを利用すれば5.0%となり、他社を圧倒します。

5社の中で「毎週積立」を選べるのは、SBI証券だけです。

| 取扱銘柄数 | 205本 |

|---|---|

| 販売手数料 | 無料 |

| 最低投資金額 | 100円 |

| ポイント還元 | Tポイント、dポイント、Pontaポイント、Vポイント、JALマイレージ |

| クレジットカード決済ポイント還元率 | 0.5〜5.0% |

| 積立コース | 毎日、毎週、毎月 |

※出典:SBI証券

積立NISA口座を他社からSBI証券に移管する方法

SBI証券の総合口座を持っていない人は、事前または同時に総合口座の開設が必要です。

総合口座を開設したら、現在つみたてNISA口座を利用している金融機関に金融機関変更を申し込み、『勘定廃止通知書』(または『非課税口座廃止通知書』)を受け取ります。

並行して、SBI証券に金融機関変更の書類請求を申し込んでおきましょう。

SBI証券への申し込みから5日程度で『非課税口座開設届出書』が届きます。

非課税口座開設届出書に必要事項を記載し、『勘定廃止通知書』(または『非課税口座廃止通知書』)と現住所を確認できる『本人確認書類』、マイナンバーを確認できる『個人番号記載書類』を添付して、SBI証券に返送しましょう。

SBI証券と税務署で審査が行われ、重複開設などの問題がなければ手続きは終了です。

SBI証券の良い口コミ

- 【すべてがハイレベルで満足!】

-

SBI証券は、取扱銘柄がとても多いので、つみたてNISAはもちろんのこと、その他の取引でも国内で一番といっていい優良証券会社だと思います。アプリの使いやすさもいいです。クレカでの積み立てもでき、PontaポイントやTポイントと連携しているなど、付随するサービスがどれも秀逸で素晴らしいです。

30代・男性

- 【使いやすく知名度の高い証券会社です】

-

知名度が高い証券会社なので安心感があり、少額でも積み立てできることが最大のメリットだと思います。設定を一度してしまえば、後はお金を入金するだけ。1ヵ月に1回、運用を確認するくらいで、ほとんどほったらかしにできているので安心して使っています。

40代・男性

- 【つみたてNISAでVポイントがたまる】

-

三井住友カードなら200円につきVポイントが1ポイント貯まり、効率的にポイントを貯められます。また、SBI証券のつみたてNISAは取扱銘柄数が多いのがメリットです。人気のインデックスファンドの取扱数も多く、「毎月いくらこの商品を購入する」などの細かい設定も簡単で使いやすいです。

30代・男性

SBI証券の良くない口コミ

- 【連携カードを増やしてほしい】

-

もっと提携ポイントを増やしてほしいです。メインポイントの切り替えをしなくてはいけないのも面倒です。また、積立時に使えるクレカの種類が3つと少ないのでもっと増やしてほしいです。アプリは、PC操作時と同じような情報にアクセスできないのが不満です。

30代・男性

- 【アプリが使いにくい】

-

積み立てアプリがWealthNaviに比べて使いにくいです。専用のアプリが別なら、長期積立用として銀行代わりに使えるのでいいのではと思います。

30代・男性

- 【問合せ対応がいまいち】

-

SBI証券のホームページがわかりにくい点がデメリットです。どこで銘柄を購入すればいいのかが非常にわかりづらく、苦労しました。購入資金の自動振り替えを利用していますが、手続きが面倒でした。進め方が理解できずSBI証券に質問しましたが、いろいろな部門や他の会社に電話するように言われ、たらいまわしにされました。

30代・男性

出典:fuelle編集部がクラウドワークスで調査

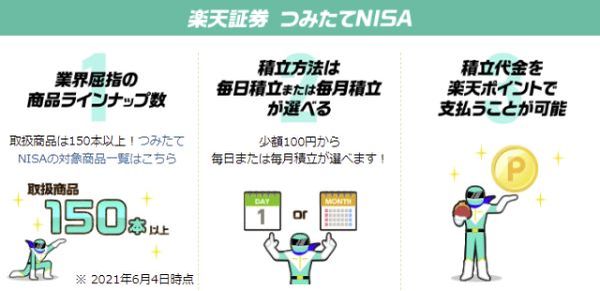

楽天ポイントが貯まって使える楽天証券

• 楽天ポイントが貯まる・使える

• 取扱銘柄数は業界トップクラス

楽天証券は、楽天カードを使ったクレカ投信積立などで楽天ポイントが貯まり、貯まったポイントを投資信託や株式の購入に使えるのが特徴です。楽天グループのサービスをよく利用しており、楽天ポイントを貯めている人は、楽天証券が候補になるでしょう。

つみたてNISA対象銘柄の取扱数も194本(2023年8月23日時点)と業界トップクラスで非常に充実しています。

| 取扱銘柄数 | 194本 |

|---|---|

| 販売手数料 | 無料 |

| 最低投資金額 | 100円 |

| ポイント還元 | 楽天ポイント |

| クレジットカード決済ポイント還元率 | 0.5〜1.0% |

| 積立コース | 毎日、毎月 |

※出典:楽天証券

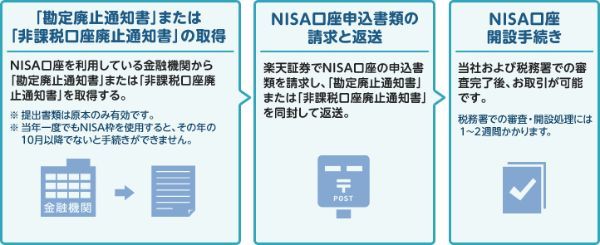

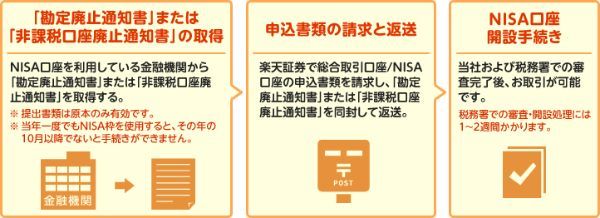

積立NISA口座を他社から楽天証券に移管する方法

つみたてNISA口座を利用している金融機関に金融機関変更を申し込み、『勘定廃止通知書』(または『非課税口座廃止通知書』)を取得します。

並行して、楽天証券につみたてNISA口座開設を申し込み、申込書(『非課税口座開設届出書』)を請求しておきましょう。

申込書が届いたら必要事項を記入し、『勘定廃止通知書』(または『非課税口座廃止通知書』)と『マイナンバー通知届出書』を添付して楽天証券に返送します。

楽天証券および税務署の審査が完了すれば、手続きは終了です。

楽天証券の総合取引口座を持っていない人は、まず総合取引口座開設が必要です。総合取引口座の開設手続きは、つみたてNISA口座開設手続きと同時に行えます。

楽天証券の良い口コミ

- 【ポイントが使えてうれしいです!】

-

楽天証券を選んだ一番の理由は、買い物で貯まった楽天ポイントを投資に使えるからです。毎月100円から積み立てを始められますし、つみたてNISAを楽天カードで支払うと、その分もポイントがもらえるのもうれしいです。

30代・女性

- 【取り扱い銘柄が豊富です】

-

銘柄のラインアップが豊富で、かなり選びやすいと思います。楽天証券と楽天銀行をマネーブリッジ設定すると優遇金利を受けられ、とてもお得です。自動入金機能を利用できるので、一度設定すると楽に買い付けできます。

40代 ・男性

- 【楽天ポイントの有効活用】

-

楽天ポイントを貯められます。貯まったポイントを毎月の積み立てにあてられ、有効活用できます。少額から積み立てられる点も魅力。私も最初は少額から挑戦しました。初心者でも100円からなら安心して利用できるので良いなと思いました。

20代・女性

楽天証券の良くない口コミ

- 【アプリがつみたてNISAには向いていない】

-

楽天証券のiSPEEDというアプリがあるのですが、つみたてNISAの確認には向いてないと思います。個別株など専用に作られているようで、確認できるのは、投資金額とか変動利率、買付可能額ぐらいです。詳細を確認したい場合は、パソコンサイトに飛んで確認するので手間です。

40代・女性

- 【改悪はやめてほしい】

-

楽天カードで積み立てれば、1%のポイント還元ですが、2022年9月から改悪されて0.2%になるようです。ポイント還元率は、他の証券会社のほうが高くなるので、そちらに移るか検討するほど不満です。またスマホからだと、設定を変更したい場合、どこにアクセスすればわからないことがあります。もっとスマホの表示をわかりやすくしてほしいです。

20代 ・男性

- 【専用アプリがほしい】

-

おおむね満足していますが、あえて挙げるなら専用のアプリがない点がデメリットです。株式トレードのアプリで、つみたてNISAの内容もあわせて見なくてはならないので使いにくいです。

30代・女性

出典:fuelle編集部がクラウドワークスで調査

一般カードのクレカ投信積立還元率が高いマネックス証券

• 一般カードでもクレカ投信積立還元率が最大1.1%

• 投資信託の保有残高に応じてポイントが貯まる

• 貯まったマネックスポイントは「amazonギフト券」などに交換可能

マネックス証券は、クレカ投信積立や投資信託の保有でポイントを貯めて、お得に積立投資したい人におすすめです。マネックスポイントは、Amazonギフト券をはじめ、さまざまなポイントサービスのポイントに交換できて便利です。

クレジットカードの「マネックスカード」でつみたてNISAの投信積立が可能で、決済額に対して最大1.1%(※1)のマネックスポイントを受け取れます。一般カード利用時の還元率は、auカブコム証券が1.0%、SBI証券と楽天証券が0.5%(楽天証券は一部銘柄1.0%)であり、5️社の中で最大です。

※1:通常の決済金額(積立金額)100円につき1ポイントの還元に、決済金額1,000円ごとに1️ポイント上乗せされる仕組みです。決済金額に1,000円未満の端数がある場合、還元率は1.1%になりません。

マネックスカードの年会費は、初年度無料、年1回以上利用すれば次年度以降も無料です(利用がない場合の年会費は550円)。クレカ投信積立も利用回数にカウントされるので、投信積立に利用していれば年会費はかかりません。

投資信託の保有残高に対して、年率最大0.08%のマネックスポイントが貯まります。

マネックスポイントと交換できるポイントサービスと交換レートは次の通りです。

【マネックスポイントと交換できるポイントサービス一覧】

・Amazonギフト券(1マネックスポイント=amazonギフト券1円相当)

・dポイント(1マネックスポイント=1dポイント)

・Tポイント(50マネックスポイント=50Tポイント)

・Pontaポイント(1マネックスポイント=1Pontaポイント)

・nanacoポイント(50マネックスポイント=50nanacoポイント)

・WAONポイント(100マネックスポイント=100WAONポイント)

・ANAマイル(1,000マネックスポイント=250ANAマイル)

・JALマイル(1,000マネックスポイント=250JALマイル)

| 取扱銘柄数 | 177本 |

|---|---|

| 販売手数料 | 無料 |

| 最低投資金額 | 100円 |

| ポイント還元 | マネックスポイント |

| クレジットカード決済ポイント還元率 | 最大1.1% |

| 積立コース | 毎日、毎月 |

積立NISA口座を他社からマネックス証券に移管する方法

現在つみたてNISAを利用している金融機関へ金融機関変更を申し込み、『勘定廃止通知書』(または『非課税口座廃止通知書』)を発行してもらいます。

並行してマネックス証券につみたてNISA口座開設を申し込み、申込書(『非課税口座開設届出書』)を送付してもらいます。申込書に必要事項を記入し、『勘定廃止通知書』(または『非課税口座廃止通知書』)と『本人確認書類』、『個人番号(マイナンバー)通知届出書』『番号確認書類』を添付してマネックス証券に送付します。

提出した書類はマネックス証券および税務署で審査され、口座開設に問題がなければ手続きは完了です。

マネックス証券の証券総合取引口座を持っていない人は、まず証券総合取引口座開設が必要です。総合取引口座の開設手続きは、つみたてNISA口座開設手続きと同時に行えます。

マネックス証券に関する口コミ

- 【豊富な商品ラインナップ】

-

マネックス証券は、取り扱い商品が150件以上あるので、自分に合った商品がきっと見つかります。ツールでランキングやパフォーマンスも見られるので、投資の知識が少ない人には役立つと思います。年間上限額の40万円を使い切り設定すると、限度枠を無駄にすることなく運用できます。ネット証券なので利用料を安く抑えることができるので、おすすめです。

40代 ・男性

- 【ポイント制度が素晴らしい】

-

マネックス証券では独自のポイントプログラムである「マネックスポイント」を貯めることができます。ポイントが貯まれば「Amazonギフト券と交換・dポイントと交換・Tポイントと交換・JALやANAのマイルと交換・日本赤十字社やReadyforへの寄付・株式売買手数料に充当・仮想通貨との交換」など非常に多くの使い方ができるので便利で嬉しいです。

20代・女性

- 【初心者向き】

-

投資信託の取り扱い本数が多く、自分にニーズにあった商品を選べます。説明も丁寧なのでどんな商品かも理解しやすいです。引落手数料が無料なので入金額に悩むこともありません。また使用しているとマネックスポイントがたまってAmazonギフト券などに交換できるのもメリットです。非常にわかりやすく初心者の方にも向いています。

50代・男性

出典:fuelle編集部がクラウドワークスで調査

NISA口座開設で株式手数料が割引かれるauカブコム証券

• au PAYカードでのクレカ投信積立でPontaポイント1%還元

• 投信つみたて月1万円につき30Pontaポイントが貯まる

• 株式手数料が最大5.0%割り引かれる「NISA割」がお得

• つみたてNISA対象商品の取扱数は業界トップクラス

auカブコム証券では、au PAYカードでクレカ投信積立をすると、Pontaポイントが1.0%還元されます。これは年会費無料のクレジットカードの還元率では、トップクラスの水準です。積立金額1万円につき月30Pontaポイント貯まるため、クレカ投信積立と組み合わせると還元率は最大1.3%になります。

auカブコム証券には「NISA割」というサービスもあり、同社でつみたてNISA口座を開設すると課税口座における株式手数料が最大5.0%割り引かれます。課税口座で株式にも投資したい人は、auカブコム証券が候補になるでしょう。

つみたてNISA対象銘柄の取扱数は200本(2023年8月23日時点)であり、SBI証券に次ぐ多さです。

| 取扱銘柄数 | 200本 |

|---|---|

| 販売手数料 | 無料 |

| 最低投資金額 | 100円 |

| ポイント還元 | Pontaポイント |

| クレジットカード決済ポイント還元率 | 1.0% |

| 積立コース | 毎月 |

※出典:auカブコム証券

積立NISA口座を他社からauカブコム証券に移管する方法

auカブコム証券の証券総合取引口座を持っていない人は、まず証券総合取引口座開設が必要です。

総合口座を開設後、現在つみたてNISAを利用している金融機関へ金融機関変更を申し込み、「勘定廃止通知書※」を発行してもらいます。

並行して、お客さまページまたは電話でauカブコム証券へつみたてNISA口座開設を申し込み、『非課税口座開設届出書(他社受入用)』を送付してもらいます。

非課税口座開設届出書が届いたら必要事項を記入し、『勘定廃止通知書』と『本人確認書類』、『個人番号(マイナンバー)通知届出書』、『番号確認書類』を添付してauカブコム証券に送付します。

提出した書類はauカブコム証券および税務署で審査され、口座開設に問題がなければ手続きは完了です。

auカブコム証券の良い口コミ

- 【優遇金利やクレジットカード払いが魅力的です】

-

auじぶん銀行と連携すると、金利が優遇されます。つみたてNISAをau PAYカード(クレジットカード)支払いにするとPontaポイントが付与される点もうれしいです。特にauやUQモバイルの携帯を契約している人には、魅力的な証券会社だと思います。

30代・女性

- 【クレジットカード投資でのポイント獲得がいい!】

-

au Payカードで毎月投資が可能で、投資金額×1%のPontaポイントが獲得できます。他の証券会社でも似たサービスはありますが、使用範囲の広いPontaポイントが貯まるので非常に満足しています。投資信託を保有するだけでもポイントがもらえるので、資産形成をするのに非常によい証券会社だと思います。

30代・男性

- 【株取引もしたい人におすすめ】

-

「つみたてNISAを利用しながら株取引もしたい」という人には、手数料が割引される「NISA割」があります。他社にはないサービスなので、大きなメリットだと思います。つみたてNISA用のシミュレーション機能も利用できます。投資額、期間を入れれば簡単に計算してくれ、わかりやすく便利でした。

40代・男性

auカブコム証券の良くない口コミ

- 【つみたてNISA専用のアプリがない】

-

専用のアプリがないので、毎回設定などはパソコンやスマホのブラウザを経由する必要があるのが面倒です。

30代・女性

- 【ポイント制度に特色がない】

-

クレジットカード投資の支払日が翌月10日なのですが、自由に変更できるようにしてほしいです。クレジットカード投資の獲得可能ポイントはマネックス証券に負けていて、保有ポイントの獲得は銘柄によってはSBI証券に負けています。これだとつみたてNISA口座でわざわざauカブコム証券を選ぶ意味がないので、独自の色を出してほしいです。

30代・男性

- 【ホームページが見づらい】

-

ホームページ画面が少し見づらいかなと思います。他社に比べてauカブコム証券のつみたてNISAは、投資信託の本数があまり多くないと聞きました。ただ私自身は本数に関してはそこまで不便を感じていません。

40代・男性

出典:fuelle編集部がクラウドワークスで調査

サポート体制が充実している松井証券

• ネット証券ながら直接投資相談ができる

• スマホで完結できる「投信アプリ」が便利

• つみたてNISA対象商品の取扱数は業界トップクラス

充実したサポート体制が松井証券の強みです。「投信サポート」では、投資信託全般の専門スタッフに相談できるため、初心者も安心でしょう。

新しいNISAの成長投資枠を利用して、これから株式にも投資しよう考えている人には、専門のスタッフに相談できる「株の取引相談窓口」があります。銘柄の探し方や取引のタイミングなど、個別銘柄の取引内容に関する相談にも応じてくれるのは他の4社にはないサービスです。

松井証券のスマートフォン向け「投信アプリ」は、投資信託サービスの全機能を搭載した便利なアプリです。つみたてNISAにも対応しているため、積立設定や運用状況の確認のために、わざわざPCサイトにログインする手間がかかりません。

つみたてNISA対象銘柄の取扱数は197本(2023年8月23日時点)であり、ラインナップの充実度は業界トップクラスです。

| 取扱銘柄数 | 197本 |

|---|---|

| 販売手数料 | 無料 |

| 最低投資金額 | 100円 |

| ポイント還元 | 松井証券ポイント |

| クレジットカード決済ポイント還元率 | ─ |

| 積立コース | 毎日、毎月 |

積立NISA口座を他社から松井証券に移管する方法

松井証券でつみたてNISA口座を開設するには、松井証券口座が必要です。松井証券口座を持っていない人は、まず松井証券口座を開設しましょう。

松井証券口座を開設したら、現在つみたてNISAを利用している金融機関にNISA口座の金融機関変更を申し込みます。『金融商品取引業者等変更届出書』を提出し、『勘定廃止通知書』を受け取りましょう。

松井証券での手続きは、お客様サイトから行います。サイトにログイン後、「口座管理」>」各種口座開設状況」>NISA口座「開設する」へと進み、画面の指示に従って注意事項の確認、必要事項を入力。申し込みが完了すると、口座開設に必要な書類が郵送されます。

届いた『非課税口座開設届出書』に署名し、『勘定廃止通知書』、『本人確認書類』、『マイナンバー確認書類』を添付して松井証券へ返送します。

書類提出後、松井証券と税務署で審査が行われ、問題なければ手続きは完了です。

松井証券のいい口コミ

- ツールが豊富です

-

松井証券は手数料が安い点がメリットです。頻繁に取引をするので、余計な費用がかからず助かっています。

30代・男性

よくあるQ&A

1. 新たにつみたてNISA口座を開設する金融機関を決める

2. 利用中の金融機関に「金融機関の変更」を申し込む

3. 利用中の金融機関に『金融商品取引業者等変更届出書』を提出し、『勘定廃止通知書』を受け取る

4. 口座開設を希望する金融機関に『非課税口座開設届出書』と『勘定廃止通知書』を提出し、口座開設を申し込む

現在利用している金融機関のつみたてNISA口座で保有している商品は、非課税口座を廃止しない限り、当初の非課税期間が終了するまで非課税で保有できます。商品はもとの金融機関のつみたてNISA口座にそのまま残り、新しく開設したつみたてNISA口座には移管できません。

2023年につみたてNISAを始めた場合、口座変更(金融機関変更)の手続きをしなければ、2024年からは同じ金融機関で新しいNISA口座(つみたて投資枠+成長投資枠)が自動的に開設されます。

より多くの方がお金について自ら考え行動できるよう、家計改善や住宅購入、資産形成、相続など、お金に関するコンサルティング、大手金融機関や各種メディアでの執筆・監修を行う。RAPPORT Consulting Office代表。

■保有資格

1級ファイナンシャルプランニング技能士

CFP®︎

一種証券外務員

サウナ・スパプロフェッショナル

【こちらの記事も読まれています】