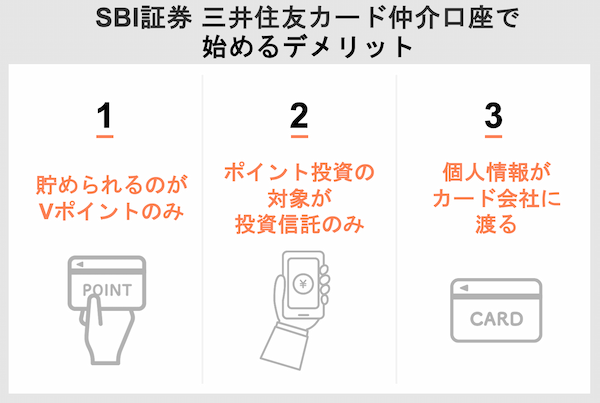

SBI証券を三井住友カード経由の仲介口座で始めるデメリットは、以下の3つです。仲介口座で始めるメリットは少ないため、SBI証券の通常口座を開設したのちに三井住友カードを連携させた方がよいでしょう。

一方、SBI証券の通常口座には、デメリットは特にありません。またメリットを比較しても通常口座の方が豊富です。

なお、どちらの口座でも三井住友カードを使ったクレカ積立は可能です。クレカ積立なら積立額の0.5%~5.0%分のVポイントが付与されます。

| 三井住友カード仲介口座 | SBI証券の通常口座 | |

|---|---|---|

| 貯められるポイント | Vポイントのみ | Vポイント、Pontaポイント、 JALマイル、PayPayポイントから選べる |

| ポイント投資 できる投資先 |

投資信託のみ | 投資信託、国内株式 |

| クレカ積立 | 可能 | 可能 |

| 個人情報の取り扱い | 三井住友カード社に渡る (※1) |

三井住友カード社に渡らない (※2) |

| 投資で貯まる ポイントの還元率 |

同率(※3) | 同率 |

| キャンペーン | あり | あり |

※2.三井住友カードでクレカ積立をする場合は、三井住友カード社にも個人情報は渡る

※3.国内株式手数料に対する還元は三井住友カード仲介口座の方が高率(三井住友カード仲介口座:3.0%、SBI証券通常口座:1.1%)。ただし国内株式取引手数料は2023年9月に原則無料化されたため、還元率に実質な違いはない。

若山卓也(ファイナンシャル・プランナー)

三井住友カード経由でSBI証券の口座を開設すると、仲介口座が開設されます。仲介口座とは、証券会社とユーザーの間に「金融商品仲介業者」が立って開設される口座のことです。金融商品仲介業者が窓口になるので、口座開設やサービスの案内・サポートを行ってくれたり、独自の特典がついたりします。

SBI証券の口座開設にすすむ

SBI証券の通常口座で、例えばポイント付与率0.5%※の三井住友カード(NL)で毎月3万円を積み立て投資すると、年間で1,800ポイントを受け取れます。

しかも三井住友カード(NL)なら年会費が無料です。コストゼロで手軽にポイントを受け取れる点が、クレカ積立の大きな魅力です。

の申込はこちら

SBI証券を三井住友カード経由の仲介口座で始めるデメリットとは?

SBI証券の口座を三井住友カード経由の仲介口座で開設するデメリットは、以下のとおりです。

デメリット1. 貯められるポイントがVポイントのみ

SBI証券の口座を三井住友カード経由の仲介口座で開設するデメリットの1つは、Vポイントしか貯められないことです。

通常のSBI証券の口座は貯められるポイントを5種類から選択できるため、他のポイントを貯めたい人にとって、Vポイントしか選択肢がないのはデメリットとなります。

| 三井住友カード経由 の仲介口座 |

通常口座 | |

|---|---|---|

| 購入時 | Vポイント | Vポイント |

| 運用中 | Vポイント | Vポイント |

| Pontaポイント | ||

| dポイント | ||

| PayPayポイント | ||

| JALのマイル | ||

| 投資買付で 利用可能 |

Vポイント | Vポイント |

| Pontaポイント |

選択肢がないというのは三井住友カード経由の仲介口座の大きなデメリットでしょう。

SBI証券の口座開設にすすむ

デメリット2. ポイントで投資できるのが投資信託のみ

三井住友カード経由の仲介口座の場合、ポイント投資の使い道が投資信託のみと限定されています。通常口座であれば、国内株式にもポイント投資することができます。

SBI証券の通常口座は投資信託と国内株式にポイント投資できますが、三井住友カード経由の仲介口座では投資信託にしか投資できません。

| 通常口座 | 三井住友カード経由の仲介口座 | |

|---|---|---|

| 投資信託 | 〇(※1) | 〇 |

| 国内株式 | 〇(※2) | ― |

※1.Pontaポイント、Vポイントのみ(dポイント、JALマイルは不可)

※2.Pontaポイントのみ(Vポイント、dポイント、JALマイルは不可)

出典:SBI証券 ポイントサービス、 Vポイントサービス

貯まったポイントを有効活用したいと考える人にとって、選択肢が少ないのはデメリットでしょう。

SBI証券の口座開設にすすむ

デメリット3. 個人情報が渡り、ダイレクトメールなど勧誘を受ける可能性がある

三井住友カード経由でSBI証券を始めると、三井住友カードに個人情報が渡りダイレクトメールや郵送で金融商品の勧誘がくることもデメリットです。

- 名前、年齢、生年月日、住所などの基本的な情報

- 契約する商品名、取引金額、預かり残高などの取引情報

- 預かり残高や取引状況などから客観的に推測される信用情報

出典:三井住友カード 個人情報および法人に関する情報等の取り扱いに関する同意条項

個人情報は、口座が設けられるSBI証券にも知られます。さらに、親会社である三井住友銀行とも情報が共有される場合があります。

つまり仲介口座を開くと、「三井住友カード社」、「SBI証券」、「三井住友銀行」の3社に個人情報が渡る可能性があるのです。

通常口座なら、個人情報を取得するのは原則としてSBI証券のみのため、仲介口座だと通常より多くの事業者に個人情報が伝わる点がデメリットといえるでしょう。

また、個人情報をもとにダイレクトメールなどで金融商品の勧誘がある可能性があります。

カード利用明細書の封入物、ダイレクトメール、弊社金融商品仲介サービスのホームページなどを主な媒体として、お客さまに金融商品を勧誘します。

出典:三井住友カード 勧誘方針

若山卓也(ファイナンシャル・プランナー)

SBI証券の口座開設にすすむ

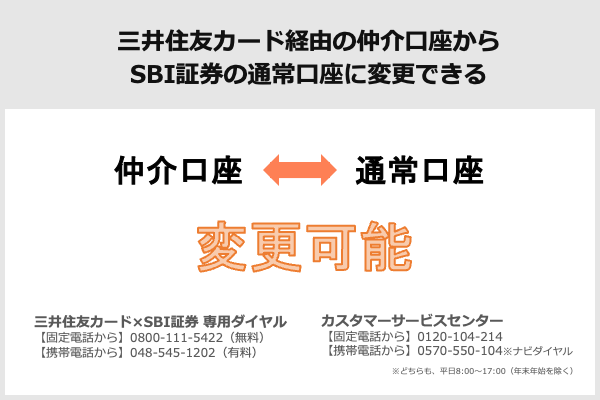

三井住友カード経由の仲介口座からSBI証券の通常口座に変更できる

すでに三井住友カード経由の仲介口座がある人は、SBI証券の通常口座への変更は可能です。

金融商品取引業者経由のインターネットコースから、通常のインターネットコースへ変更するお手続きは、現在、お電話にて承っております。

(引用元:SBI証券)

変更方法は電話のみで、連絡先は以下2つのどちらでもOKです。

【通常口座への変更連絡先①】

三井住友カード×SBI証券 専用ダイヤル

【固定電話から(フリーコール)】:0800-111-5422(無料)

【携帯電話から】048-545-1202(有料)

※平日8:00~17:00(年末年始を除く)

【通常口座への変更連絡先②】

カスタマーサービスセンター

【固定電話から】0120-104-214(トーシ・ニイーヨ)

【携帯電話から】0570-550-104(ゴーゴートーシ)※ナビダイヤル

※平日8:00~17:00(年末年始を除く)

出典:SBI証券

なお現在の口座が三井住友カード仲介口座かどうかは 、SBI証券公式サイトにログインし、トップ画面で確認してください。左上に三井住友カードのロゴが表示されていれば、三井住友カード仲介口座です。

SBI証券を三井住友カード経由の仲介口座で始めるメリット

三井住友カード経由の仲介口座にはメリットもあります。

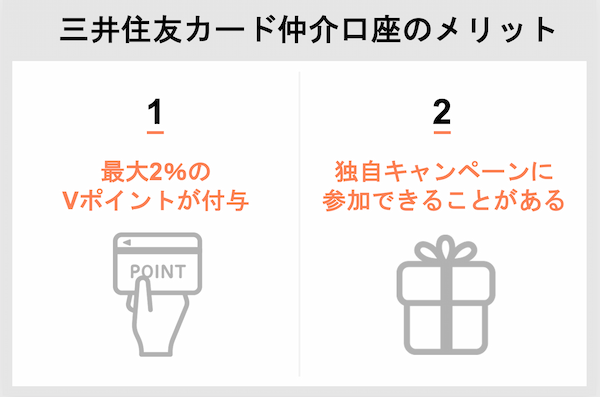

メリット. 対象のコンビニ・飲食店でVポイントが最大2.0%

三井住友カード経由の仲介口座で投資信託や米国株を買うと、「Vポイントアッププログラム」により最大2.0%※のVポイントが付与されます。

※詳細は三井住友カード公式ホームページをご確認ください

若山卓也(ファイナンシャル・プランナー)

SBI証券での対象サービス(条件)は次の3つです。

| 対象サービス(条件) | 付与率 | 口座の条件 |

|---|---|---|

| ①当月中1回以上の投資信託の買い付け | +0.5% | ― |

| ②当月中1回以上の米国株式の取引 | +0.5% | ― |

| ③当月末でNISA口座の残高が30万円以上(※1) | +1.0% | 三井住友カード仲介口座 三井住友銀行仲介口座 |

出典:三井住友カード Vポイントを貯める

①と②は通常口座でも得られるポイントですが、③の+1.0%は三井住友カード仲介口座の独自メリットです。

この条件をクリアすれば、以下の対象のコンビニ・飲食店で三井住友カードを利用した場合に、最大2%のポイントが付与されます。

【対象のコンビニ・飲食店の例】※

セイコーマート、セブン‐イレブン、ポプラ、ミニストップ、ローソン、マクドナルド、モスバーガー、サイゼリヤ、ガスト、バーミヤン、しゃぶ葉、ジョナサン、夢庵、その他すかいらーくグループ飲食店※1、ドトールコーヒーショップ、エクセルシオール

カフェ 、かっぱ寿司

※商業施設内にある店舗など、一部ポイント加算の対象にならない店舗がある

※1.ステーキガスト、から好し、むさしの森珈琲、藍屋、グラッチェガーデンズ、魚屋路、chawan、La Ohana、とんから亭、ゆめあん食堂、桃菜、八郎そば、三〇三も対象です

出典:三井住友カード Vポイントアッププログラム

※iD、カードの差し込み、磁気取引は対象外です。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。

その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※通常のポイントを含みます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ で、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

例えば毎月1万円を上記の店舗で利用した場合、1%と2%とでは、1年間に得られるポイントに2倍の差が出ます。

・三井住友カード経由の仲介口座 2%……2,400ポイント

・SBI証券の通常口座 1%……1,200ポイント

→ 三井住友カード経由の仲介口座の方が1,200ポイント多く貯まる

Vポイントを貯めたいなら、三井住友カード仲介口座を選択してもいいでしょう。

SBI証券の口座開設にすすむ

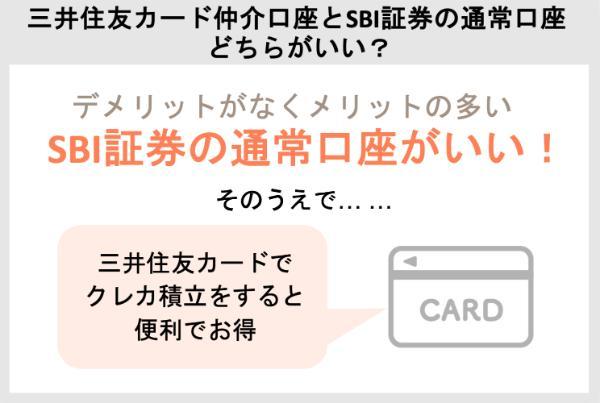

三井住友カード仲介口座より、SBI証券の通常口座でクレカ積立をするほうがよい

口座を開設するなら、SBI証券の通常口座がよいでしょう。

三井住友カード仲介口座にはいくつかのデメリットがありますが、SBI証券の通常口座には特にデメリットがないからです。

| 三井住友カード仲介口座 | SBI証券の通常口座 |

|---|---|

| ・貯められるのがVポイントのみ ・投資信託にしかポイント投資できない ・個人情報が三井住友カード社に渡る |

・なし |

またメリットを比較しても、SBI証券の通常口座のほうが多いことがわかります。

| 三井住友カード仲介口座 | SBI証券の通常口座 |

|---|---|

| ・Vポイントアッププログラムで最大2%の Vポイントが付与される ・独自のキャンペーンが開催されることがある |

・貯められるポイントがTポイント、Pontaポイント、 dポイント、JALマイル、PayPayポイントから選べる ・投資信託と国内株式にポイント投資できる ・随時キャンペーンが開催されている |

このようにSBI証券の通常口座を開設するだけでも多くのメリットがありますが、三井住友カードを作ってクレカ積立をすれば、さらに便利でお得に投資ができます。

そこでここでは、三井住友カードを使ったクレカ積立について解説します。

・クレカ積立のメリット

・クレカ積立ができる三井住友カードの種類

・クレカ積立の注意点

の申込はこちら

・クレカ積立のメリット

・クレカ積立ができる三井住友カードの種類

・クレカ積立の注意点

SBI証券のクレカ積立のメリット

- 入金の手間が省ける

- Vポイントが付与される

■入金の手間が省ける

クレカ積立なら投信積立をクレジットカードで決済できます。

事前に入金する手間から解放され、残高不足で注文が失効する心配もありません。

代金はほかのショッピングなどの利用額と一緒に、毎月10日か26日に引き落とす仕組みです(三井住友カードのスケジュールに準じる)。

■Vポイントが付与される

クレカ積立なら積立額の0.5%~5.0%分のVポイントが付与※されます。

※三井住友カードつみたて投資のご利用金額は、プラチナプリファードの新規入会&利用特典、継続特典の付与条件であるご利用金額の集計対象となりません。

「三井住友カード つみたて投資」は、投資信託積立額の最大2.0%分のポイントが貯まるお得さと、最短5分でのクレジットカード発行や一度設定すれば入金の手間や万が一の購入漏れがなく継続して投資が行える利便性などが高く評価され、幅広い世代のお客さまに利用いただいています。

(引用元:PR TIMES|株式会社SBI証券|「三井住友カード つみたて投資」の積立設定金額100億円突破のお知らせ)

例えばポイント付与率0.5%※の三井住友カード(NL)で毎月1万円を積み立てるなら年間では600ポイントを受け取れます。

| 付与ポイント(月間) | 付与ポイント(年間) | |

|---|---|---|

| 積立額:毎月1万円 | 50ポイント | 600ポイント |

| 積立額:毎月2万円 | 100ポイント | 1,200ポイント |

| 積立額:毎月3万円 | 150ポイント | 1,800ポイント |

SBI証券では投資信託の購入手数料は原則として無料です。さらに三井住友カード(NL)ならカードの年会費もかかりません。

コストゼロでポイントを受け取れる点が、クレカ積立の大きな魅力です(一部のカードは年会費がかかります)。

SBI証券の口座開設にすすむ

SBI証券でクレカ積立ができる三井住友カードの種類

三井住友カードが発行するクレジットカードのうち、連携できるカードは以下の通りです。

| 【クレカ積立できる三井住友カード一覧】 | |

|---|---|

| 付与率0.5% | ・三井住友カード(NL) ・下記以外の Vポイントが 貯まるカード |

| 付与率1.0% | ・三井住友カード ゴールド Visa/Mastercard ・三井住友カード ゴールド PA-TYPE Visa/Mastercard ・三井住友カード ゴールド(NL) Visa/Mastercard ・三井住友カードゴールドVISA(SMBC) ・三井住友カード ビジネスオーナーズ ゴールド Visa/Mastercard ・三井住友銀行キャッシュカード一体型カード (ゴールド/プライムゴールド) |

| 付与率2.0% | ・三井住友カード プラチナ Visa/Mastercard ・三井住友カード プラチナ PA-TYPE Visa/Mastercard ・三井住友ビジネスプラチナカード for Owners(Visa/Mastercard) |

| 付与率5.0% | ・三井住友カード プラチナプリファード※ |

※三井住友カードつみたて投資のご利用金額は、プラチナプリファードの新規入会&利用特典、継続特典の付与条件であるご利用金額の集計対象となりません。

※2024年9月10日(火)積立設定締切分(2024年10月1日(火)買付分)までのポイント付与。以降は対象カードごとのカードご利用金額などに応じたポイント付与率になります。

※三井住友カードつみたて投資のご利用金額は、プラチナプリファードの新規入会&利用特典、継続特典の付与条件であるご利用金額の集計対象となりません。

出典:SBI証券 クレカ積立

この中でおすすめは三井住友カード(NL)です。

年会費無料のため余計なコストがかからず、かつクレカ積立では積立額の0.5%分のVポイントが付与されます(※)。

※2024年9月10日(火)積立設定締切分(2024年10月1日(火)買付分)までのポイント付与。以降は対象カードごとのカードご利用金額などに応じたポイント付与率になります。ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

クレカ積立の上限は月に5万円のため、最大で年間に3,000ポイントが付与されます。

の申込はこちら

SBI証券のクレカ積立の注意点

積立設定が制限される

クレカ積立は積立設定が制限されます。一方で通常の投信積立の場合、積立コースを毎日(毎営業日)・毎週・毎月・複数日・隔月の5コースから選べます。

また積立日も自由に設定可能です。積立日を給与支給日の直後に設定したり、より強い時間の分散(※)を狙って積立コースで毎日を選んだりできます。

※時間の分散:資金を一度に投じるのではなく複数のタイミングで投資する投資方法。

このように、積立設定を柔軟に選べないのはクレカ積立の注意点です。

| 通常の投信積立 (証券口座から引き落とし) |

クレカ積立 | |

|---|---|---|

| 事前の入金 | 原則必要 (※1) |

不要 |

| ポイント付与 (積立時) |

なし | 0.5%~5.0%※ |

| 積立コース | 毎日、毎週、毎月、 複数日、隔月 |

毎月 |

| 積立日 | 任意 | 1日 |

| ボーナス設定 | 可能 | 不可 |

※2024年9月10日(火)積立設定締切分(2024年10月1日(火)買付分)までのポイント付与。以降は対象カードごとのカードご利用金額などに応じたポイント付与率になります。

※三井住友カードつみたて投資のご利用金額は、プラチナプリファードの新規入会&利用特典、継続特典の付与条件であるご利用金額の集計対象となりません。

出典:SBI証券 投信積立、クレカ積立

ボーナス設定が利用できない

クレカ積立ではボーナス設定を利用できないことにも注意しましょう。例えば積立額を毎月1万円、ボーナス設定で6月と12月に別途2万円ずつ積み立てる設定では、6月と12月は計3万円、その他の月は1万円を積み立てることとなります。

賞与や年末調整による還付金など、臨時収入がある月に積立額を増やしたいときに便利です。

【ボーナス設定の設定画面】

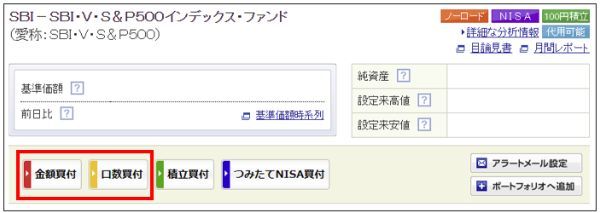

※スポット注文:任意のタイミングで投資信託を買う注文方法。投信積立と異なり1回限りの注文。

クレカ積立中の銘柄にスポット注文を発注したい場合、「取引」→「投資信託」→「投信(積立買付)」と選択し、積み立てたい銘柄のファンド名をクリックします。

個別銘柄ページに遷移するため、「金額買付」または「口数買付」を選択します。購入金額を指定するなら「金額買付」を、口数を指定したいなら「口数買付」を選んでください。

SBI証券の通常口座でクレカ積立(三井住友カード)を行う手順

SBI証券の通常口座でクレカ積立をするための手順を紹介します。

SBI証券の口座開設にすすむ

① SBI証券で直接口座開設をする

まずはSBI証券で口座を開設しましょう。

- ステップ1.SBI証券ウェブサイトから申し込む

- ステップ2.メールアドレスの登録、認証をする

- ステップ3.申し込み情報の入力をする

- ステップ4.マイナンバー確認書類と本人確認書類の提出をする

ステップ1.SBI証券ウェブサイトから申し込む

次のボタンをクリックし、「口座開設にすすむ」を押します。

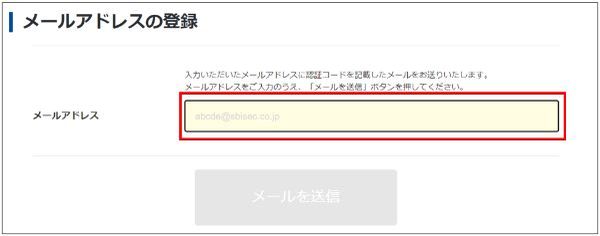

ステップ2.メールアドレスの登録、認証をする

登録するメールアドレスを入力し、「メールを送信」をクリックします。認証用のメールが届きます。

メールに記載された認証コードを入力し、メールアドレスを認証します。

ステップ3.申し込み情報の入力をする

申込者の情報や開設する口座の種類などを入力します。入力項目は以下の通りです。

- 居住地国の確認(日本のみor日本以外にもある)

- 氏名、生年月日、性別、電話番号、住所

- 開設口座の種別(源泉徴収あり特定口座、源泉徴収なし特定口座、一般口座)

- iDeCo資料の同時請求の選択

- 同時開設口座の選択(NISA、住信SBIネット銀行、SBI新生銀行)

- ポイントの選択(Vポイント、Pontaポイント、dポイント、JALマイル)

開設方法を「ネットで口座開設」と「郵送で口座開設」から選択します。

「ネットで口座開設」を選択した場合はログイン情報(ユーザーネーム、パスワード)が発行されるため控えておきます(「郵送で口座開設」は後日郵送される開設完了通知で受け取る)。

ステップ4.マイナンバー確認書類と本人確認書類の提出をする

マイナンバー確認書類と本人確認書類を提出します。

「ネットで口座開設」はスマートフォンでの撮影かウェブアップロード、「郵送で口座開設」は送られる書類を返送して提出します。

書類は以下の組み合わせで提出します。

| ネットで口座開設 (スマートフォン) |

ネットで口座開設 (左記以外) |

郵送で口座開設 |

|---|---|---|

| マイナンバーカード または 通知カード+運転免許証 |

マイナンバーカード+本人確認書類1点 または 通知カード(※1)+本人確認書類2点 |

マイナンバーカード+本人確認書類1点 または*通知カード+本人確認書類2点 |

提出できる本人確認書類は以下の通りです。

| ネットで口座開設 (スマートフォン) |

ネットで口座開設 (左記以外) |

郵送で口座開設 | |

|---|---|---|---|

| 運転免許証 | 〇 | 〇 | 〇 |

| 運転経歴証明書 | ― | 〇 | 〇 |

| 住民基本台帳カード | ― | 〇 | 〇 |

| パスポート(※1) | ― | 〇 | 〇 |

| 健康保険証 | ― | 〇 | 〇 |

| 印鑑証明書 | ― | 〇 | 〇 |

| 在留カード/ 特別永住者証明書 |

― | ― | 〇 |

審査後に以下の方法で口座開設完了通知が送られます。

【口座開設完了通知が送られてくる方法】

・「ネットで口座開設」……メールか郵送

・「郵送で口座開設」……郵送

「ネットで口座開設」で開設完了通知をメールで受け取る場合、記載URLから任意の取引パスワードを設定します。郵送で受け取る場合、口座開設完了通知に記載された取引パスワードを用います。

「郵送で口座開設」の場合、開設完了通知にはログイン情報(ユーザーネーム、パスワード)と取引パスワードが記載されています。

SBI証券の口座開設にすすむ

② 三井住友カードを連携させる

連携は以下の手順で行います。

- ステップ1.クレジットカード管理画面へ遷移

- ステップ2.三井住友カード会員サイトへログイン

ステップ1.クレジットカード管理画面へ遷移

ログインし、「取引」→「投資信託」→「投信(積立買付)」→「クレジットカード」と遷移します。

クレジットカード管理画面で「カードを登録する」を選択します。

規約を確認し、取引パスワードを入力して「カード会員認証へ」を選択します。

ステップ2.三井住友カード会員サイトへログイン

三井住友カード会員サイト「Vpass(ブイパス)」へのログインが求められます。

Vpass IDまたはSMBC IDでログインし、規約に同意するとSBI証券に三井住友カードが連携されます。

の申込はこちら

③ クレカ積立の設定をする

- ステップ1.積み立てたい投資信託の個別銘柄ページに遷移

- ステップ2.決済方法にクレジットカードを指定し投信積立を設定

ステップ1.積み立てたい投資信託の個別銘柄ページに遷移

クレカ積立は個別銘柄ページから設定します。

利益に税金がかかる課税口座(特定口座または一般口座)で積み立てるなら「積立買付」を、非課税のつみたてNISA口座で積み立てるなら「つみたてNISA買付」を選択します。

個別銘柄ページは「投資信託パワーサーチ」で検索できます。ログイン後、「投信」→「銘柄検索・取扱一覧」と遷移すると表示できます。

ステップ2.決済方法にクレジットカードを指定し投信積立を設定

ステップ2-1.課税口座で積み立てる場合

課税口座でクレカ積立をする場合は積み立てたい投資信託の個別銘柄ページから「積立買付」をクリックします。

決済方法にクレジットカードを指定し、積立金額を入力します。

目論見書(もくろみしょ)などの書面を確認し、取引パスワードを入力すればクレカ積立の設定は完了です。

ステップ2-1.つみたてNISA口座で積み立てる場合

つみたてNISA口座でクレカ積立を行う場合、個別銘柄ページの「積立買付」を選択します。積み立てたい銘柄がつみたてNISA設定画面に追加されます。

複数の投資信託に積み立てたいならこれを繰り返します。

投資信託の追加が終わったら積立設定に進みます。つみたてNISA設定画面で決済方法にクレジットカードを指定します。積立金額を金額または比率で入力します。

各種の書面に目を通し、取引パスワードを入力すれば完了です。

の申込はこちら

Q&A

証券口座から引き落とす通常の投信積立は積立コース(積み立てる頻度)を毎日(毎営業日)・毎週・毎月・複数日・隔月から選べます。積立日(積立注文の発注日)も自由に選択可能です。

しかしクレカ積立の積立コースは毎月、積立日は1日に固定されます。毎日や毎週のようにさらに早いペースで積み立てたることはできず、必ず毎月1日が積立日となります。

ボーナス設定ができないデメリットもあります。ボーナス設定とは特定の月だけ(最大で年2回)基本の積立額に上乗せし、より大きな金額を積み立てられる設定です。

通常の投信積立ではボーナス設定が可能ですが、クレカ積立では利用できません。

三井住友銀行アプリから証券口座の資産状況を閲覧できるようになり、預金と一元的に管理できるため利便性が向上します。

投資信託の発注も可能です。アプリからログイン情報(ユーザーネーム、パスワード)の入力を省略して「SBI証券かんたん投資サイト」にアクセスできます。

このサイトでは積立スタイルの診断や投資信託の検索が可能です。投資信託の取引もでき、スポット注文や投信積立の設定(つみたてNISA含む)ができます。

準備ができたらログインします。「取引」→「投資信託」→「投信(積立買付)」→「クレジットカード」と選択すると管理画面に遷移できます。

管理画面で「カードを登録する」を選択するとカードの会員サイト「Vpass(ブイパス)」に遷移します。

Vpass IDかSMBC IDでログインし規約に同意すれば連携は完了です。

三井住友銀行の親会社である三井住友フィナンシャルグループは2022年6月、SBIホールディングスへ796.5億円を出資しました。信託銀行の所有分を除けば、三井住友フィナンシャルグループは筆頭株主です(2023年3月末現在)。

上記の資本提携の一環で、三井住友銀行とSBI証券は2023年3月から金融商品仲介サービスの提供を開始しました。

例えば三井住友銀行を経由して「三井住友銀行仲介口座」を開設できるようになりました。仲介口座では銀行のアプリからSBI証券口座を管理でき、投資信託の購入も可能です。

年間では60万円までクレカ積立が可能です。三井住友カード(NL)では積立額の0.5%分のポイント付与(※)が受けられることから、最大で年間に3,000ポイントを受け取れます。

※ポイント付与率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

クレカ積立の上限額はネット証券の多くで同様です。楽天証券(楽天カード)やマネックス証券(マネックスカード)、auカブコム証券(au PAYカード)もクレカ積立の上限は月に5万円までです。

ただしつみたてNISAの場合、制度の仕組みとして年間40万円までしか投資できません。したがってつみたてNISA口座のクレカ積立は月に3万3,333円(40万円÷12ヵ月)が上限です。

決まった金額を毎月1日に積み立てる方法のみ選択できます。ほかのネット証券の多くも同様で、楽天証券やマネックス証券、auカブコム証券もクレカ積立ではボーナス設定ができません。

クレカ積立中に上乗せして投資したい場合、スポット注文で代用しましょう。クレカ積立中の銘柄でもスポット注文は可能です。投信積立を継続しながら追加の購入ができるため、実質的にボーナス設定と同様の効果が得られます。

スポット注文は個別銘柄ページから可能です。ログイン後、「取引」→「投資信託」→「投信(積立買付)」と選択すると設定中の投信積立が表示されます。積み立てたい銘柄のファンド名から個別銘柄ページに遷移し、「金額買付」または「口数買付」を選択します。

NISA口座がない場合は、SBI証券ウェブサイトから申し込んで開設してください。

クレジットカードの連携はSBI証券にログインして行います。「取引」→「投資信託」→「投信(積立買付)」→「クレジットカード」と選択するとクレジットカード管理画面が表示されます。「クレジットカードを登録する」を選択するとクレジットカードを連携できます。

つみたてNISA口座のクレカ積立は個別銘柄ページから設定します。個別銘柄ページで「つみたてNISA買付」を選択すると、設定画面に追加されます。設定画面で決済方法にクレジットカードを指定すると完了です。

証券外務員一種、AFP、プライベートバンキング・コーディネーター資格保有。

Twitter:@FP38346079

証券外務員一種、AFP、プライベートバンキング・コーディネーター資格保有。

Twitter:@FP38346079

【こちらの記事も読まれています】