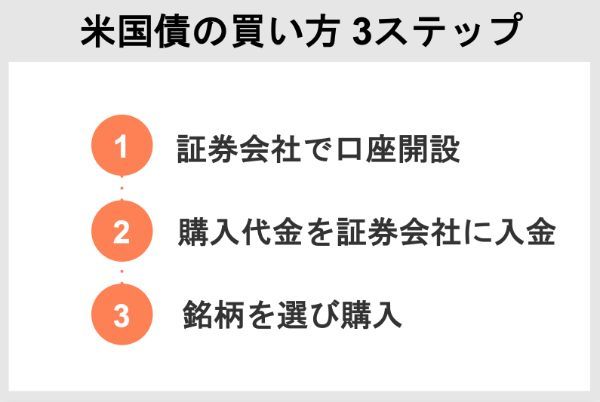

米国債の買い方は、株式投資と同じように、① 証券会社の口座開設 ② 資金を入金 ③ 銘柄(債券という金融商品を米ドルを指定して)購入するだけです。または米国債が組み込まれだ投資信託を購入することで、最低100円から米国債に投資できます。

米国債の購入タイミングは、2023年の「今」がベストです。なぜなら利回りが魅力的な水準で、円安が期待できるからです。

特に利回りをみると15年ぶりの絶好のタイミングといえます。このチャンスを逃さないためにも口座開設をして準備を進めておきましょう!

米国債は、以下のような証券会社で買うことが可能です。

|

|

|

|

大和証券 | |

| 米ドル為替手数料 (片道) |

0.25円 (住信SBI ネット銀行と 連携すれば 最低0円) |

0.25円 | 0.25円 | 0.2円 | 0.5円 |

| 外国証券 口座管理手数料 |

無料 | 無料 | 無料 | 無料 | 年3,300円 |

| 円での購入 | 可能 | 可能 | 可能 | 可能 | 可能 |

| 元利金の 米ドル受け取り |

可能 | 可能 | 可能 | 可能 | 可能 |

| 無料で口座開設 | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

米国債を買うのに一番適しているのは、SBI証券です。同じグループの住信SBIネット銀行と連携することで最低0円の為替手数料で米ドルを購入できるのがその理由です。

目次

米国債の買い方を完全解説!

米国債はアメリカ政府が元利金の支払いを保証する、比較的リスクが低い商品です。満期まで持てば、外貨ベースでは着実にお金を増やすことができるでしょう。

米国債はの買い方は3ステップです。証券会社で口座を開設し、入金の上、銘柄を選び購入しましょう。

米国債とは、アメリカ財務省が発行する債券のことです。米国財務省証券やアメリカ財務省を表す「Treasury」から取って、単にトレジャリーと呼ぶこともあります。

アメリカ政府が元金と利子の支払いを保証するため、比較的安全性の高い債券といえるでしょう。

米国債のポイント

米国政府が元利金の支払いを保証しており、高い信用度を誇ります。

出典:マネックス証券 米国債取引

各証券会社での米国債の買い方はこちらを参照

>SBI証券の米国債の買い方

>楽天証券の米国債の買い方

>マネックス証券の米国債の買い方

>大和証券の米国債の買い方

米国債の買い方ステップ1:口座開設

米国債を買うには、まずは取り扱いがある証券会社で口座を開設しましょう。

国債は、証券会社、銀行等の金融機関や郵便局などで購入できます。一方、社債や外国債券等は証券会社で購入することができます。

出典:日本証券業協会 債券ってどこで買えるの?

以下のような証券会社が、米国債を取り扱っています。

|

|

|

|

大和証券 | |

| 米ドル為替手数料 (片道) |

0.25円 (住信SBI ネット銀行と 連携すれば 最低0円) |

0.25円 | 0.25円 | 0.2円 | 0.5円 |

| 外国証券 口座管理手数料 |

無料 | 無料 | 無料 | 無料 | 年3,300円 |

| 円での購入 | 可能 | 可能 | 可能 | 可能 | 可能 |

| 元利金の 米ドル受け取り |

可能 | 可能 | 可能 | 可能 | 可能 |

| 無料で口座開設 | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

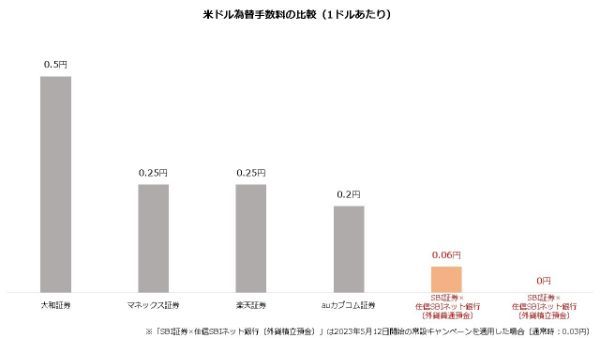

前述したように、一番のおすすめはSBI証券です。住信SBIネット銀行との連携で為替手数料が最低0円になります。

| 金融機関名 | 為替手数料 (1米ドルあたり) |

1万米ドル買う場合 (片道) |

公式サイト |

|---|---|---|---|

(住信SBIネット銀行、 外貨積立預金) |

無料(※) | 0円 | 公式サイト |

(住信SBIネット銀行、 外貨普通預金) |

0.06円 | 600円 | 公式サイト |

|

0.25円 | 2,500円 | 公式サイト |

|

0.25円 | 2,500円 | 公式サイト |

|

0.20円 | 2,000円 | 公式サイト |

|

0.25円 | 2,500円 | 公式サイト |

| 大和証券 | 0.50円 | 5,000円 | 公式サイト |

【外国証券口座管理手数料について】

外国証券口座管理手数料は、米国債のような外貨建て商品を預かってもらう際の手数料です。

取引ごとにかかるものではなく、一般的に1年間など一定期間に対してかかります。無料のケースも少なくありませんが、大和証券のように徴収する証券会社もあります。

【円での購入について】

米国債は米ドルで取引される商品で、原則として購入前に円を米ドルに交換する必要があります。上で紹介した証券会社のように、円で直接買えるサービスを用意している証券会社もあります。

ただしその場合も、基本的に為替手数料が反映されたレートで購入することになるため、注意しましょう。

米国債の買い方ステップ:入金

口座を開設したら、購入代金を入金しましょう。米国債の購入に充てる金額を、証券会社が指定する方法で入金します。

米国債の購入代金は、「額面金額×債券単価」で決まります。

額面1万ドル、債券単価90(%)の場合、購入代金は9,000ドルです。円換算はドル円レートをかけて算出し、1ドル=140円なら126万円(=9,000ドル×140円)となります。

なお、後述する「既発債」を購入する場合、債券の購入代金とは別に「経過利子」を支払う必要があるため注意してください。経過利子は、売り手と買い手の双方が公平に利子を受け取れるよう調整する仕組みです。

例えば半年に1回の利払いがある債券で、前回の利払い日から2ヵ月経過している場合、買い手は2ヵ月分に相当する利子を経過利子として売り手に支払います。買い手は次の利払い日に半年分の利子を受け取るため、差し引き4ヵ月分の利払いを受けることになります。入金は、経過利子も考慮して行うようにしましょう。

証券会社によっては、米ドルを直接入金もできます。銀行などで外貨を保有している人は、利用を検討してください。

米国債の買い方ステップ3:購入

購入する銘柄を選択します。

利回りや満期までの期間(残存期間)をチェックし、自分の運用方針に合致するものを選びましょう。

証券会社によっては絞り込みツールが用意されており、例えばSBI証券では利回りや期間で銘柄を抽出できます。

米国債の申込画面では、その銘柄の諸条件を確認できます。

条件は、以下のような項目が示されることが多いでしょう。利率や利回りは外貨ベースで表示されることが多いため、注意してください。

| 利率 | 額面に対する1年あたりの利子の割合のこと。 額面1万ドル、利率2%なら毎年200ドルの利子が支払われる。 |

|---|---|

| 単価 | 額面に対する債券の価格のこと。パーセントで表示されることも多い。 単価90(%)の債券を1万ドル分買うとき、購入代金は9,000ドルとなる。 単価は100(%)を超える場合もある。 |

| 利回り | 投資金額に対する収益全体(利子部分+元金部分)の割合のこと。 1年あたりで表示されるのが一般的。 |

| 償還日 | 満期日のこと。債券が満期を迎え元金が支払われることを償還と呼ぶ。 購入日から償還日までの期間を残存年数と呼ぶ。 |

| 申込単位 | 債券の購入単位のこと。 額面金額で表示されるのが一般的で、100ドル以上・100ドル単位の場合、 最低でも額面100ドル以上を購入する必要があり、 数量を増やす場合は200ドル、300ドル…のように申し込む。 |

米国債の購入では、種類やタイミングも重要です。

米国債は大きく分けて「利付債」と「割引債」があり、お金の増え方や値動きに違いがあります。また、銘柄が同じでも購入時の金利情勢などで利回りが変動するため、タイミングも重要な要素です。

前述したように2023年は15年ぶりの高利回り、かつ円安という状況なので、米国債購入のタイミングとしては絶好の機会です。このチャンスを逃さないよう、口座開設をして準備をしておきましょう。

米国債を買うタイミングはいつがいい?

米国債を買う理想的なタイミングは2023年の「今」です。なぜなら米国債にとって好条件がそろっているからです。

その好条件とは、利回りが15年ぶりの高水準にあることと円安が見込まれることの2点です。チャンスをものにすれば、米国債で利益を得られる可能性が高いでしょう。

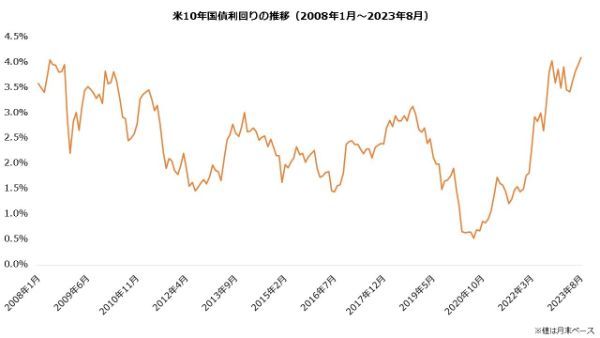

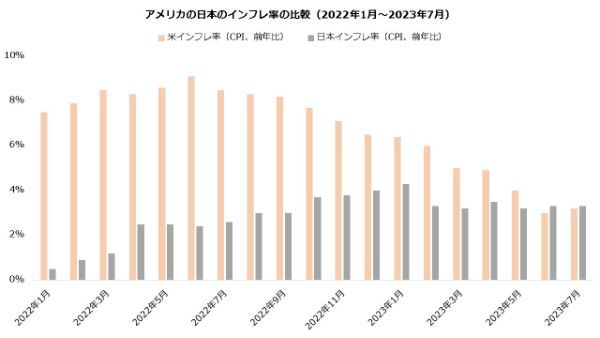

理由1:米国債の利回りは15年ぶりの高水準だから

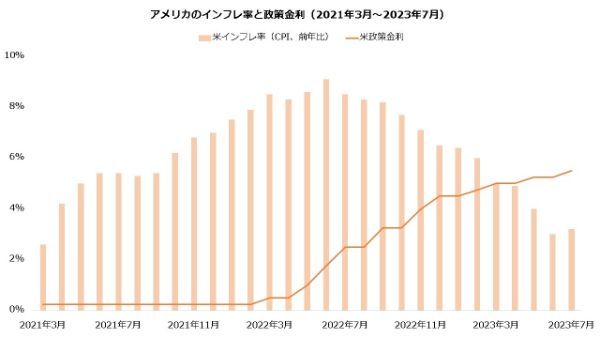

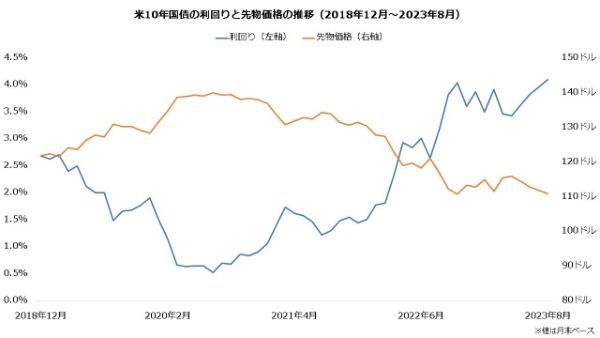

利回りをみると、2023年は米国債の魅力が高まっています。なぜなら利上げを背景に、米国債の利回りも大きく上昇したためです。

アメリカの10年国債の利回りは2021年末で1.5%ほどでした。しかし利上げに伴い2022年末では約3.9%まで上昇し、2023年8月には4.3%台を記録します。

米国債の利回りが4%台にまで上昇するのは2008年以来です。現在の利回りは、15年ぶりのチャンスといえるでしょう。

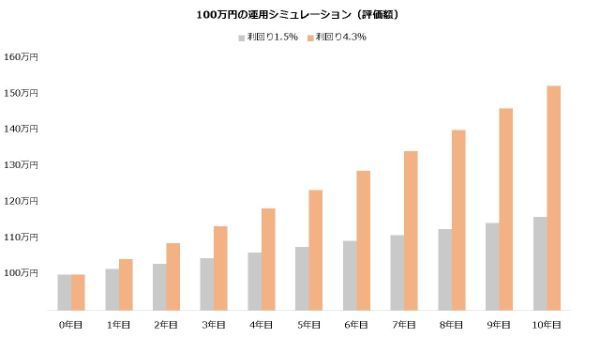

なお利回りが1.5%と4.3%では、利益はどれくらい変わるのでしょうか。

100万円を10年間運用する場合、利益額は利回り1.5%で約16万円、利回り4.3%では約52万円となります。利益額に36万円以上の差が生じました。

| 利回り1.5% | 利回り4.3% | |

|---|---|---|

| 3年目 | 約4万5,700円 | 約13万4,600円 |

| 5年目 | 約7万7,300円 | 約23万4,300円 |

| 10年目 | 約16万500円 | 約52万3,500円 |

このように、利回りの差は利益に直結します。利回りの高い2023年こそ、米国債を検討するタイミングです。

理由2:2023年も円安が見込まれるから

米国債にとって円安はプラス要因として働きます。したがって、米国債は「円安が期待できるとき」に購入するのが理想のタイミングです。

そして2023年は円安が期待できる年です。当面は「アメリカで高金利が、日本では低金利が続く」と予想されるからです。

ここでは、円安の今がなぜ米国債にとってチャンスなのかを解説します。

円安だと、米国債を円に変換した時に得をする

円安は「米国債を円に換算したときの値段」を押し上げます。

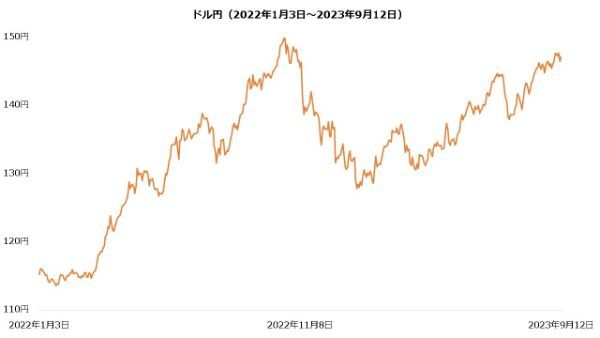

近年、為替は円安・米ドル高が進みました。米ドル対円のレートは2022年の初めに115円程度でしたが、同年10月には約32年ぶりとなる150円台を記録しました。

もし1米ドル=115円のときに米国債を1万米ドル分買っていれば、約35万円分の為替差益が生じた計算です。

| 為替の状況 | 米国債購入金額 | 円換算後の金額 |

|---|---|---|

| 1米ドル=115円 | 1万米ドル | 115万円 |

| 1米ドル=150円 | 1万米ドル | 150万円 |

このようなアメリカの金利上昇を受け、低金利の日本円よりも金利が高い米ドルを選好する人が増えました。そのため円の価値が下がり、円安が進んでいるとみられています。

若山卓也(ファイナンシャル・プランナー)

2023年も円安が進むと予想されるのはなぜ?

これまでの円安の主因とみられる「日米の金利差」は、2023年も大きな変更はありません。そのため円安傾向は今後もしばらくは続くと考えられます。

なぜなら現在の円安要因の一つであるアメリカの金融引き締めが、2023年9月現在この姿勢を崩していないからです。

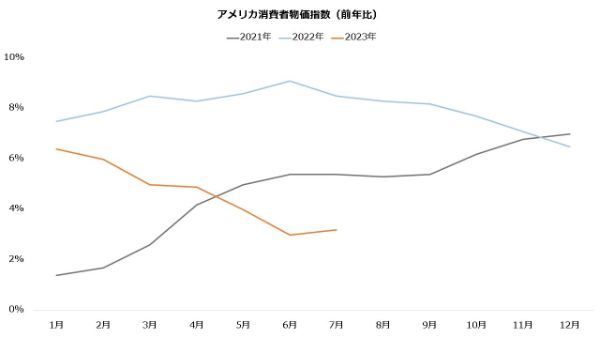

ただしアメリカでは、インフレ率(消費者物価指数)の低下がみられる(※)ため、今後利上げを停止することも考えられます。そうすると円高に振れる可能性もあります。

※消費者物価指数(CPI)は2021年に強く上昇、2022年は高止まり、2023年は年初からおおむね下落している。

しかし、2023年8月中央銀行に相当するFRB(連邦準備制度理事会)のパウエル議長は「インフレ率は依然として高すぎる(it remains too high)」と指摘しました。続けて、高金利政策を保つ可能性について言及しています。

私たちは過去1年間、大幅な金融引き締めを実施してきました。インフレ率はピークから低下しており、これは歓迎すべき展開ですが、依然として高すぎます。私たちは、適切であればさらに金利を引き上げる用意があり、インフレが我々の目標に向かって持続的に低下していると確信できるまで政策を抑制的な水準に維持するつもりです。

出典:FRB ジャクソンホール会議(2023年8月)

このことから、現在の円安要因の一つであるアメリカの利上げは、2023年も保たれると予想できるでしょう。

一方、もう一つの円安の要因である「日本の低金利政策」もしばらく続くと考えられます。

日本では、アメリカほどの強いインフレは観測できません。また2023年以降は横ばいに推移しており、物価の上昇には落ち着きもみられます。

こういった状況から、日本銀行も金融緩和を続ける方針を示しています。

なお、2023年7月に公表した「展望レポート」で、現在の緩和的な政策を続け、必要ならより強力な緩和策を導入すると明言しています。

「物価安定の目標」の実現を目指し、これを安定的に持続するために必要な時点まで、「長短金利操作付き量的・質的金融緩和」を継続する。

必要があれば、躊躇なく追加的な金融緩和措置を講じる。

(一部抜粋)

出典:日本銀行 展望レポート(2023年7月)

このような両国のインフレ率や金融政策方針の違いから、アメリカでは高金利政策が、日本では低金利政策が続くと予想されます。

したがって、これまでの円安の主因とみられる日米の金利差に大きな変更はなく、円安傾向は今後もしばらくは続くと考えられます。

これらを踏まえると、2023年の円安傾向が続くうちに米国債を購入するのがベストタイミングといえるでしょう。

あくまでも「投資にはリスクがある」ということを大前提として、米国債の購入判断をしましょう。

米国の利下げは、米国債にとってマイナスとは限らない

なお「アメリカは当面、高金利政策を維持すると予想される」と先述しました。しかし、仮に利下げに転じた場合も実は米国債にとって必ずしもマイナスにばかり働くわけではありません。むしろ、米国債の価値が上昇する可能性もあります。

なぜならアメリカ金利が下がると、米国債は値上がりする傾向にあり、金利が下がると債券利回りも低下し、金利が高いときに発行された債券の価値が相対的に上昇するからです。

実際の値動きも確認してみましょう。米国債は利回りが下落すると価格が上がり、反対に利回りが上昇すると価格が下落していることがわかります。

ただし、アメリカ金利の低下は一般的に米ドル安・円高の要因となります。

アメリカが利下げに踏み切れば米国債の値上がりが予想されますが、円高で打ち消される可能性には留意したいところです。

先の読めないのが投資だが、チャンスに備えることが大切

米国債の購入タイミングとしては2023年がチャンスですが、先が読めないのが投資です。例えば米国債にとって好材料の円安も、今後は円高に進む可能性もあります。

若山卓也(ファイナンシャル・プランナー)

しかしもし円高になったとしても、再び円安が期待される相場が来る可能性は十分あります。そのとき、口座がなければ米国債を買うことはできません。円安・円高のいずれの方向に進むにかかわらず、まずは証券会社に口座を開設しておくことが重要です。

米国債を買うならどの証券会社がいい?——おすすめは為替手数料を0円にできるSBI証券

米国債を買うなら、証券会社はSBI証券がいいでしょう。住信SBIネット銀行と連携すれば、主要な証券会社よりも安い為替手数料で米ドルを購入できます。

他社と比較すると、住信SBIネット銀行と連携すればSBI証券の為替手数料の安さがダントツであることがわかります。

| 金融機関名 | 為替手数料 (1米ドルあたり) |

1万米ドル買う場合 (片道) |

公式サイト |

|---|---|---|---|

(住信SBIネット銀行、 外貨積立預金) |

無料(※) | 0円 | 公式サイト |

(住信SBIネット銀行、 外貨普通預金) |

0.06円 | 600円 | 公式サイト |

|

0.25円 | 2,500円 | 公式サイト |

|

0.25円 | 2,500円 | 公式サイト |

|

0.20円 | 2,000円 | 公式サイト |

|

0.25円 | 2,500円 | 公式サイト |

| 大和証券 | 0.50円 | 5,000円 | 公式サイト |

例えば大和証では1万米ドル買う場合の為替手数料は5,000円もかかります。それがSBI証券なら、住信SBIネット銀行と連携することで外貨普通預金は1米ドルあたり0.06円、外貨積立預金なら無料です(2023年5月12日開始の常設キャンペーンを適用した場合。通常は0.03円)。

【住信SBIネット銀行の為替コスト(米ドル)】

・外貨普通預金:0.06円

・外貨積立預金:無料(※)

・(参考)SBI証券:0.25円

※2023年5月12日開始の常設キャンペーンを適用した場合(通常時:0.03円)

出典:住信SBIネット銀行、SBI証券

住信SBIネット銀行で購入した米ドルは、SBI証券の「外貨即時入金」サービスで即座に入金し米国債の購入代金に充てられます。振込手数料も無料です。

【楽天ユーザーなら楽天証券も選択肢】

なお楽天証券もお得なキャンペーンを定期的に行っています。通常は、1米ドルあたり0.25円の米ドル為替手数料がかかりますが、キャンペーン中は0.22円分がキャッシュバックされます。

【楽天証券「【実質3銭】米ドル為替手数料キャッシュバックプログラム」】

・概要:米ドル為替手数料1米ドルあたり0.25円のうち0.22円分をキャッシュバック

・期間:2023年9月29日16時~2023年12月29日16時

・キャッシュバック時期:2024年1月下旬(予定)

・適用するにはエントリーが必要

※次回は2023年12月29日16時開始の予定

出典:楽天証券 【実質3銭】米ドル為替手数料キャッシュバックプログラム!

住信SBIネット銀行の米ドルをSBI証券へ入金する流れ

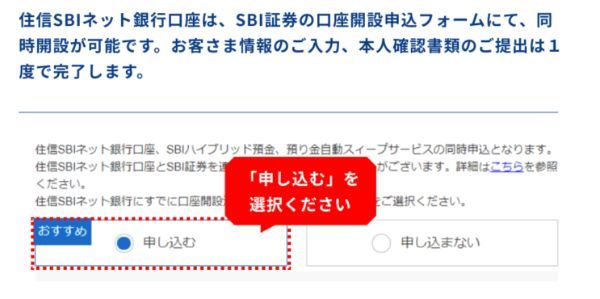

為替手数料無料で米国債購入をしたいなら、まずはSBI証券と住信SBIネット銀行で口座を作りましょう。

1.以下のバナーから「口座開設にすすむ」をクリックし、SBI証券の口座開設を進める。

2.住信SBIネット銀行の口座も同時に申し込み可能です。1.の申し込みフォームの「申し込む」にチェックを入れて手続きを進めましょう。

それぞれ口座が開設できたら、以下の手順で円を米ドルに換金の上、SBI証券の口座に入金しましょう。

1.住信SBIネット銀行へ円を入金

まずは、住信SBIネット銀行へログインし、ページ上部の「商品・サービス」タブから「外貨預金・送金受取・送金」をクリックします。

ページ左部のメニュー欄から「外部普通預金」または「外貨積立」を選択します。

2.住信SBIネット銀行で円を米ドルへ交換

【すぐに米ドルを買いたい場合】

外貨普通預金の場合(為替手数料:0.06円)、「米ドル/円」欄の「買付」を選択します。

出金口座と入金口座、また注文方法を選択します。買付金額を円または米ドルで指定し、取引パスワードを入力して米ドルを購入します。

【より安い為替手数料で米ドルを買いたい場合】

外貨積立預金の場合(為替手数料:無料※)、買付通貨で「米ドル」を選択し、1回あたりの買付金額を入力します。

※2023年5月12日開始の常設キャンペーンを適用した場合(通常時:0.03円)

買付頻度は毎月・毎週・毎日の3コースから選べます。できるだけ早く買いたい場合は毎日を選びましょう。午前4:00までの入力で最短当日、以降は翌営業日に発注します。

申込内容を確認し、誤りがなければ取引パスワードを入力して発注します。

3.SBI証券から振り込みを指示し住信SBIネット銀行の米ドルを入金

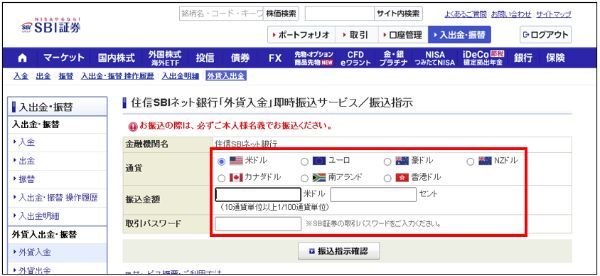

米ドルの入金は、SBI証券から行います。SBI証券にログインし、画面上部「入出金・振替」タブで表示されるメニューから「外貨入出金」を選択します。

「米ドル」を選択し、入金する米ドルの数量と取引パスワードを入力します。

振り込みの指示後、住信SBIネット銀行へのログインが求められます。ユーザーネームとWEBログインパスワードを入力し「ログイン」をクリックするとSBI証券へ米ドルが入金されます。

米国債は投資信託やETFでも購入できる

米国債は、直接買う以外に投資信託などで間接的に投資もできます。

米国債だけで運用される銘柄を選べば、同じような投資効果が期待できるでしょう。

投資信託を利用すると、少額投資がしやすいというメリットがあります。

例えばSBI証券の場合、米国債は額面100ドル単位(1ドル=140円で1万4,000円)で取引されますが、投資信託なら最低100円から購入可能です。

直接米国債を買う場合のメリットは、満期でアメリカ政府から元金の支払いを受けられることです。満期まで保有すれば、途中の値下がりはカバーされます。

投資信託は、満期を迎えればそのときの市場価格で現金化され、満期がない銘柄は時価で売却することになります。そのため、基本的に満期などで元本の値下がりがカバーされることはありません。投資する際は注意しましょう。

米国債で運用される投資信託には、次の2つがあります。

・非上場の一般的な投資信託

・取引所で売買できるETF(上場投資信託)

非上場の投資信託は販売会社で、ETFは国内株式の取り扱いがある証券会社で取引できます。

| 投資信託のタイプ | 購入できる証券会社の一覧 | |

|---|---|---|

| 米国国債ファンド 為替ヘッジなし(毎月分配型) |

非上場 | SBI証券、楽天証券、三菱ufj eスマート証券、 松井証券、リテラ・クレア証券 |

| 三菱UFJ米国債券 オープン(毎月分配型) |

非上場 | SBI証券、楽天証券、三菱ufj eスマート証券、 松井証券、フィデリティ証券、PWM日本証券 |

| 上場インデックス ファンド米国債券 |

ETF | 国内株式を取り扱う証券会社 |

| iシェアーズ・コア 米国債7-10年ETF |

ETF | 国内株式を取り扱う証券会社 |

米国債はどれを選ぶべき?——種類によってリスクが異なるので要注意

米国債にはいくつかの種類があります。

利払いの違いでは利付債と割引債の2つに分けられます。

【利払いの違い】

・利付債:利払いがあるタイプ。半年ごとに利子を受け取れる。

・割引債:利払いがないタイプ。価格が割り引かれ、満期で元金の値上がりが期待できる。

利付債は、利子の支払いがある債券のことです。定期的にお金を受け取りたい人が選ぶ債券といえるでしょう。

例えば利回り5%(満期10年)の利付債は、以下のように利子が支払われます。

| 1年目 | 5年目 (累計) |

10年目 (累計) |

合計 | |

|---|---|---|---|---|

| 利子 | 500ドル | 2,500ドル | 5,000ドル | 5,000ドル |

| 元金 | 1万ドル | 1万ドル | 1万ドル | ― |

| 元金の損益 | ±0ドル | ±0ドル | ±0ドル | ±0ドル |

| 総リターン | +500ドル | +2,500ドル | +5,000ドル | +5,000ドル |

割引債は、利払いがない代わりに価格が割り引かれている債券です。ゼロクーポン債やストリップス債とも呼ばれます。額面より安い価格で購入できるため、満期で値上がりが期待できます。

同じく利回り5%(満期10年)の割引債でシミュレーションしてみましょう。毎年5%ずつ値上がりする場合、以下のように元金部分が値上がりすることでリターンの獲得が期待できます。

| 1年目 | 5年目 (累計) |

10年目 (累計) |

合計 | |

|---|---|---|---|---|

| 利子 | 0ドル | 0ドル | 0ドル | 0ドル |

| 元金 | 6,510ドル | 7,913ドル | 1万ドル | ― |

| 元金の損益 | +310ドル | +1,713ドル | +3,800ドル | +3,800ドル |

| 総リターン | +310ドル | +1,713ドル | +3,800ドル | +3,800ドル |

また、米国債は発行タイミングの違いで新発債と既発債に分けられます。前者は新たに発行される債券、後者はすでに発行された債券です。海外で発行される米国債は、日本では既発債が主な選択肢となります。

【発行タイミングの違い】

・新発債:新たに発行される債券のこと

・既発債:すでに発行された債券のこと

満期まで持ち続ける割引債(ゼロクーポン債)を選ぶべし

満期まで保有するつもりで米国債を買うなら、基本的には割引債を選ぶことをおすすめします。保有期間が同じなら、リターンは利付債よりも割引債のほうが大きくなる傾向があるからです。

実際の米国債で比較してみましょう。

例えばSBI証券で調べたところ、2033年5月15日に満期を迎える利付債と割引債がみつかりました。

2023年9月13日の条件で満期まで保有した際の総リターンを比べると、割引債のほうが大きな利益を得られることがわかります。

| 利子部分 | 元金部分 | 合計 | |

|---|---|---|---|

| 利付債 (利率3.375%、単価93.98) |

32.74% | 6.41% | 39.15% |

| 割引債 (利率0%、単価67.33) |

0% | 48.52% | 48.52% |

出典:SBI証券 外貨建て債券

同じように2040年5月15日に満期を迎える銘柄同士で比較しても、やはり割引債のリターンほうが大きくなりました。

| 利子部分 | 元金部分 | 合計 | |

|---|---|---|---|

| 利付債 (利率1.125%、単価61.97) |

18.79% | 61.37% | 75.16% |

| 割引債 (利率0%、単価49.89) |

0% | 100.44% | 100.44% |

出典:SBI証券 外貨建て債券

このように、満期まで保有したときのリターンは基本的に割引債のほうが大きくなります。

ただし、常に割引債の利益のほうが大きくなるとは限りません。購入前に条件をチェックし、リターンを試算してから判断しましょう。

割引債を満期まで保有せず、途中で売却したい場合は注意が必要です。

債券は金利上昇時に値下がりしますが、その下落幅は利率が低いほど大きくなるためです。利払いのない割引債は、金利が上昇したときの値下がりは比較的大きくなるでしょう。

満期まで保有すれば発行者(米国債の場合はアメリカ政府)が元金を支払うため、市場の価格変動リスクからは解放されますが、途中の値下がりも避けたい人は利付債のほうが向いているかもしれません。

若山卓也(ファイナンシャル・プランナー)

SBI証券の米国債の買い方

1.SBI証券で米国債を買う場合は、公式ウェブサイトから口座開設を申し込みましょう。

口座を開設するには、本人確認書類とマイナンバー確認書類の提出が必要です。SBI証券では、以下のような本人確認書類を受け付けています。

| 本人確認書類 | マイナンバー確認書類 |

|---|---|

| ・マイナンバーカード ・運転免許証、運転経歴証明書 ・住民基本台帳カード(写真付き) ・住民票の写し、住民票の記載事項証明書 ・健康保険証 ・印鑑証明書 ・在留カード、特別永住者証明書 ・パスポート (2020年2月以降の発行分は不可) |

・マイナンバーカード ・通知カード ・マイナンバー記載の住民票 |

2.口座を開設したら、米国債の購入代金を入金します。

銀行などから振り込むこともできますが、「即時入金」を利用すると手数料無料で入金できるので便利です。

住信SBIネット銀行の利用者は、「SBIハイブリッド預金」を利用すれば自動で入出金が行われるため、事前に入金する手間がかかりません。

【即時入金に対応する金融機関一覧】

・住信SBIネット銀行

・三菱UFJ銀行

・三井住友銀行

・みずほ銀行

・ゆうちょ銀行

・りそな銀行、埼玉りそな銀行

・関西みらい銀行

・スルガ銀行

・楽天銀行

・PayPay銀行

・セブン銀行

・イオン銀行

出典:SBI証券 即時入金

3.円を米ドルに交換します。

SBI証券ウェブサイトにログインし、画面上部の「取引」メニューから「為替取引」をクリックしてください。

米ドルの欄にある「買付」をクリックすると、日本円を米ドルに交換できます。

SBI証券では、円で直接米国債を買うこともできます。その場合、米ドルに交換する必要はありません。

住信SBIネット銀行の場合は、口座にある米ドルを手数料無料で直接SBI証券に入金もできます。為替手数料は住信SBIネット銀行のほうが安いため、米ドルは住信SBIネット銀行で調達し、SBI証券へ入金しましょう。

【米ドル為替手数料】

● SBI証券:0.25円

● 住信SBIネット銀行:0.06円

出典:SBI証券、住信SBIネット銀行

SBI証券の米国債のいい口コミ

- 債券の種類が豊富

-

SBI証券では、米国債のストリップス債だけでなく米ドル建債券(普通社債、劣後債)などさまざまな種類を取り扱っています。投資目的やリスク許容度に合わせて自分で選択できるのが魅力です。

60代・男性

- グループ銀行で低コスト

-

同グループの住信SBIネット銀行をうまく活用すれば円貨を米ドルに換える際の為替手数料を抑えて取引できる点がメリットです。

具体的には、まずSBI証券から住信SBIネット銀行に円で出金します。その後、住信SBIネット銀行で円普通預金から米ドル普通預金へ換金してから、SBI証券へ外貨入金すれば為替手数料を抑えることが可能でした。30代・男性

出典:fuelle編集部がクラウドワークスで調査

SBI証券の米国債の良くない口コミ

- スマホから取引できない

-

SBI証券は、スマホ対応が不十分な点がデメリットに感じました。米国債はPCサイトでないと購入できないのですが、スマートフォンでPC画面の情報を確認するのは字が小さくてなかなか大変です。米国債券もスマホ対応してくれもらえると取引しやすくなると思います。

30代・男性

出典:fuelle編集部がクラウドワークスで調査

楽天証券の米国債の買い方

1.楽天証券で米国債を買う場合は、公式ウェブサイトから口座開設を申し込みましょう。

SBI証券と同様に、本人確認書類とマイナンバー確認書類を用意し、公式ウェブサイトから口座開設を申し込みましょう。

2.米国債の購入代金を入金します。

「リアルタイム入金」がいいでしょう。提携する金融機関のインターネットバンキングで即座に入金できる上に、手数料がかかりません。

楽天銀行なら、自動入出金も利用できます。

【リアルタイム入金に対応する金融機関一覧】

・楽天銀行

・三菱UFJ銀行

・三井住友銀行

・みずほ銀行

・ゆうちょ銀行

・りそな銀行、埼玉りそな銀行

・関西みらい銀行

・広島銀行

・住信SBIネット銀行

・PayPay銀行

・セブン銀行

・イオン銀行

出典:楽天証券 入出金

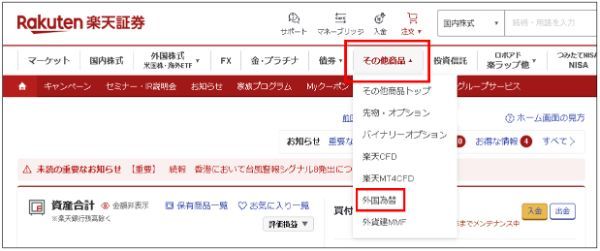

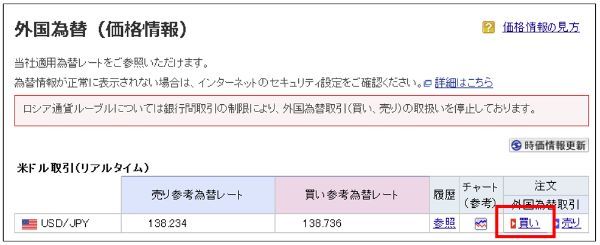

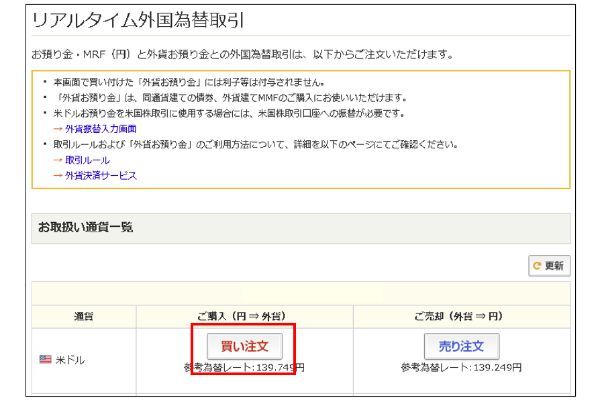

3.円を米ドルに交換します。

ログイン後に画面上部の「その他商品」メニューから「外国為替」を選択します。

遷移後の画面で「USD/JPY」欄の「買い」をクリックし、米ドルを購入しましょう。

楽天証券は、米ドル為替手数料のキャッシュバックプログラムを定期的に実施しています。

通常は0.25円(25銭)かかるところ、事前にエントリーしておくと0.22円分が後日キャッシュバックされ、実質的に0.03円の為替手数料で円を米ドルに交換できます。

【米ドル為替手数料キャッシュバックプログラム】

・特典:ドルの為替手数料0.25円のうち、0.22円部分を円貨でキャッシュバック

・条件:エントリーして為替取引を行う(米国債の円貨決済は対象外)

・期間:2023年6月30日~2023年9月29日(※)

※プログラムは2023年9月30日以降も継続される予定

出典:楽天証券 【実質3銭】米ドル為替手数料キャッシュバックプログラム!

楽天証券は米国債を円で直接購入もできます。ただし、その場合はキャッシュバックの対象となりません。いったん外貨に交換し、米ドルで決済するほうがお得です。

楽天証券の米国債のいい口コミ

- 画面が単純明快

-

スッキリとした表示画面が最大のメリットだと思います。専門用語や難しい表記が多いと、自分の確認したいポイントを見逃す可能性があるからです。

例えば、購入時に数量を入力すれば予想受渡金額を表示してくれます。もちろん、為替による変動はあるものの簡単な案内でわかりやすいのでよかったです。初心者が最も安心して使える証券口座だと思います。30代・男性

- 100米ドルから買える

-

米国債を最低100米ドルから購入できる点が魅力です。私は学生ですが、これならバイト代などでコツコツと購入できるので、投資を始めやすいと感じました。

他にも、債券投資の利金と償還金を外貨建MMFで受け取れることもメリットだと思います。受け取った元利金を自動で再投資でき、複利効果を生み出すことも可能です。20代・男性

- 楽天銀行経由で入金が簡単

-

楽天銀行に口座開設して楽天証券と連携すれば、スイープという自動入金手続きができる点がメリットだと思います。

スイープを使わない場合でもネットバンキングで主要銀行から入金することもできるので、入金が楽ちんでした。金融機関のなかでも、ゆうちょ銀行も使えるのはとても助かりました。取引の手続きは、銘柄を選択して説明書を閲覧して数量を入力するだけと簡単なので初心者向きだと思います。40代・男性

出典:fuelle編集部がクラウドワークスで調査

楽天証券の米国債の良くない口コミ

- 新発債がないときもある

-

いつでも新発債があるわけではなく、既発債からしか選べないこともある点はデメリットに感じました。自分が購入したいタイミングで求めている利回りや残存期間のものがない場合もあります。

50代・男性

- スマホ注文ができない

-

楽天証券の米国債は、スマホで注文することができない点が不満です。PC経由かスマホでPC表示にして注文する必要があります。購入した債券は、アプリ「iSPEED」の総合サマリーで金額の確認はできるものの細かい内容はPCから見る必要がある点は残念です。今後の改善を期待します。

30代・男性

- 取引画面が分かりにくい

-

取引画面がとても分かりにくくて不便です。何度も取引してようやく慣れてきましたが、それでもたまに迷うことがあります。できれば購入ボタンを大きくするなど、もう少し取引しやすい表示画面にしてもらいたいです。

30代・男性

出典:fuelle編集部がクラウドワークスで調査

マネックス証券の米国債の買い方

1.マネックス証券で米国債を買う場合は、公式ウェブサイトから口座開設を申し込みましょう。

まずは指定の本人確認書類とマイナンバー確認書類を提出し、口座を開設しましょう。

2.米国債の購入代金を入金します。

銀行振込か即時入金サービスで入金しましょう。即時入金サービスは、マネックス証券が入金手数料を負担してくれます。

【即時入金サービスに対応する金融機関一覧】

・三菱UFJ銀行

・三井住友銀行

・みずほ銀行

・ゆうちょ銀行

・りそな銀行、埼玉りそな銀行

・SBI新生銀行

・香川銀行

・静岡銀行

・荘内銀行

・北都銀行

・住信SBIネット銀行

・楽天銀行

・PayPay銀行

・auじぶん銀行

・ソニー銀行

・イオン銀行

3.円を米ドルに交換します。

ログイン後の画面上部「入出金」タブにカーソルを合わせ、表示される「リアルタイム外国為替取引」をクリックします。

米ドル欄の「買い注文」をクリックすると、米ドルを購入できます。

SBI新生銀行では、口座の米ドルをマネックス証券に直接入金もできます。

入金は即座に反映され、手数料はかかりません。米ドルの為替手数料はSBI新生銀行のほうが安いので、いったんSBI新生銀行で米ドルを購入し、その後マネックス証券へ入金するとよいでしょう。

【米ドル為替手数料】

・マネックス証券:0.25円

・SBI新生銀行:0.07~0.15円

その他の銀行でも、以下の条件を満たす場合はマネックス証券に米ドルを直接入金できます。

【米ドルで入金する条件(SBI新生銀行を除く)】

・入金額が1万ドル以上

・振込元の金融機関が国内に拠点を持つ

・マネックス証券のみずほ銀行口座に入金できる

・マネックス証券に外貨入金を申し込んだ後、5営業日以内に入金できる

マネックス証券の米国債のいい口コミ

- 種類が豊富

-

米国や海外銘柄に強いだけあって、新発債から既発債、ゼロクーポン債など米国債の種類が豊富なので選ぶ楽しみがあります。また年限やクーポンなどが豊富にある点も魅力的です。さらに、米ドルへの交換手数料も国内証券で随一の好条件で、米国株などの米ドル口座の残高から買付も可能なところがメリットだと思います。

40代・男性

- 手数料が安価

-

多分投資金額が小さいからだと思いますが、私のように弱小の投資家にとって手数料が安価なことは有利に他なりません。少しでも含み益が欲しい人にとっては、手数料が安いマネックス証券が向いています。最近私は、スマホでも注文を入れていますが、一度見た銘柄が記録され見やすくなったことも魅力です。

40代・男性

出典:fuelle編集部がクラウドワークスで調査

マネックス証券の米国債の良くない口コミ

- サイトが使いにくい

-

他の証券会社の口座と比べて、サイトが使いにくい点が不満です。米国債銘柄を探したり、米国市場の金利動向や世界各国の市況を調べたりするのがしにくく感じました。また個人的にデザインも面白みに欠ける印象です。

商品が探しにくいので、スクリーニングなどの機能ももう少しバージョンアップして欲しいと感じることがあります。40代・男性

- 通知方法が煩雑だった

-

2023年7月にセキュリティ強化のため暗証番号から取引パスワードへ変更がありました。しかし通知方法がやや煩雑に感じました。注文前だからよかったですが、すぐに対応しなければならない場合もあるのでこうした対応は不満です。

40代・男性

出典:fuelle編集部がクラウドワークスで調査

大和証券の米国債の買い方

1.大和証券で米国債を買う場合は、公式ウェブサイトから口座開設を申し込みましょう。

大和証券で米国債を買う場合も口座開設が必要です。申し込みの際は次の2つの取引コースのいずれかを選択します。

・ダイワ・コンサルティングコース……店舗や電話での相談体制が充実している

・イワ・ダイレクトコース……情報収集や発注を基本的に自身で行う

どちらのコースを選んでも、米国債などの外国債券は店舗や電話で注文できます。

ただし、ダイワ・ダイレクトコースの場合、一部の銘柄は電話での発注ができない可能性があるため、注意してください。

2.米国債の購入代金を入金します。

「オンライントレード入金」で入金すると、手数料がかかりません。また、大和ネクスト銀行は自動的に入出金を行えます。

【オンライントレード入金に対応する金融機関一覧】

・三菱UFJ銀行

・三井住友銀行

・みずほ銀行

・ゆうちょ銀行

・PayPay銀行

さらに、大和証券は銀行のキャッシュカードに相当する「ダイワ・カード」を発行しており、全国のATMから入出金することもできます。

【ダイワ・カードに対応するATM一覧】

・ゆうちょ銀行ATM

・セブン銀行ATM

・ローソン銀行ATM

・イーネットATM

・三菱UFJ銀行ATM(出金、残高照会のみ)

・三井住友銀行ATM(出金、残高照会のみ)

・みずほ銀行ATM(出金、残高照会のみ)

・りそな銀行ATM、埼玉りそな銀行ATM(出金、残高照会のみ)

・SMBC信託銀行ATM(出金、残高照会のみ)

出典:大和証券 ダイワ・カード

3.円を米ドルに交換します。

米ドルを購入する際は、ログイン後に取引メニューから「為替取引」を選択し、米ドル欄の「買付」をクリックします。遷移後の画面で注文を入力しましょう。

外貨の直接入金にも対応しています。事前に外貨預金口座を登録しておけば、国内の金融機関から米ドルを大和証券へ振り込むことができます。

外貨入金は円の入金と比べるとコストが高めですが、入金額が5万ドル以上の場合、振込にかかった各種手数料を大和証券がキャッシュバックするサービスがあります。まとまった米ドルを所有している人は、分割して入金するよりも一括で振り込むほうがよいでしょう。

米国債を買うメリット

米国債を買う主なメリットは、以下の3つです。

米国債を買うメリット1.日本国債より利回りが高い

基本的に、米国債の利回りは日本国債より高めです。日本は低成長・低インフレが長く続いたこともあり、金利を低く誘導してきました。米国債を買えば、日本では得られない水準の金利収入が期待できるでしょう。

アメリカの金利は、日本より高い状況が続いています。現在もその傾向は変わらず、10年国債利回りには3.5%以上の差があります(2023年9月12日現在)。

従来は、これほどの金利差はありませんでした。2021年末はアメリカが日本を1.4%ほど上回る程度でしたが、アメリカは利上げに踏み切った一方で日本は低金利を維持したため、差が拡大しました。

米国債の投資妙味は、以前より高まったといえるでしょう。

| 日本 | アメリカ | 差 | |

|---|---|---|---|

| 2021年末 | 0.07% | 1.51% | 1.44% |

| 2022年末 | 0.42% | 3.88% | 3.46% |

| 2023年9月12日 | 0.71% | 4.28% | 3.59% |

なお金利は、アメリカが最も高いわけではありません。世界をみわたすと、アメリカよりも金利が高い国はたくさんあります。

| G7 | その他の主要国 |

|---|---|

| ● 日本:0.71% ● アメリカ:4.28% ● イギリス:4.417% ● カナダ:3.698% ● フランス:3.187% ● ドイツ:2.642% ● イタリア:4.401% |

● オーストラリア:4.149% ● スイス:1.091% ● トルコ:21.15% ● ブラジル:11.290% ● メキシコ:9.736% ● 中国:2.658% ● 韓国:3.962% |

※トルコのみ2023年9月11日

米国債を買うメリット2.流動性や信用度が高い

米国債は流動性が高く、比較的価格が安定しやすいという特徴があります。

「流動性が高い」とは、流通量が潤沢で活発な取引が行われることを指し、落ち着いた値動きとなりやすいとされます。

反対に流動性が低い商品では、需給の逼迫や取引の閑散が起こりやすく、値動きが荒れやすい傾向があります。また売りたいときに売れない、あるいは極端に安い価格でないと売れないといったケースも想定されます。

米国債は非常に発行量が多く、流動性は高いといえるでしょう。

近年、アメリカは新型コロナウイルスへの対策などによって支出が増えており、それに伴って債務も増加してきました。

債務残高は2022年10月に31兆ドル(1ドル=140円で4,340兆円)を突破し、そのうち国債といった政府自身の債務は24兆3,000ドル(同3,402兆円)に上るとみられています(出典:ジェトロ)。

一方、日本の債務残高は約1,029兆円です(2023年3月末 出典:財務省)。負債規模の違いから、国債の流通量はアメリカのほうが圧倒的に多いため、米国債のほうが高い流動性を持つといえるでしょう。

また、米国債はアメリカ政府が元金と利子の支払いを保証しており、その信用力は日本よりも高いとされています。

格付会社も、日本国債より米国債を高く評価するケースが一般的です。

| S&Pグローバル | R&I (格付投資情報センター) |

JCR (日本格付研究所) |

|

|---|---|---|---|

| 日本 | A+ | AA+ | AAA |

| アメリカ | AA+ | AAA | AAA |

米国債を買うメリット3.運用方法を確立しやすい

計画的に運用しやすい点も米国債のメリットです。

債券は満期で支払われる元金と、満期までに支払われる利子の額が事前に決まっています。そのため、発行体が破綻しない限り、購入前にどれくらいのリターンを得られるか計算できます。

米国債も同様で、購入する債券価格と利率、満期までの期間がわかれば利益を計算できます。満期まで所有したときの利回りを「最終利回り」と呼び、以下の式で計算できます。

最終利回り={年利息+(償還価格-買付価格)÷残存期間}÷買付価格

出典:日本取引所グループ 最終利回り(さいしゅうりまわり)

一方で株式には満期がなく、現金化するためには市場で売却することになります。債券も途中で売却する場合は市場価格で売ることになりますが、一般的に値動きは株式のほうが大きいです。

それぞれの資産で運用されるETFを見ると、米国株式のほうが大きな値動きが生じていることがわかります。

| 2018年 | 2019年 | 2020年 | 2021年 | 2022年 | |

|---|---|---|---|---|---|

| 米国債ETF | -1.37% | +7.48% | +3.02% | +7.33% | -1.63% |

| 米国株式ETF | -8.78% | +29.68% | +8.84% | +42.78% | -6.91% |

株式にも配当金という定期的な収入がありますが、その額は債券の利子のように確定していません。業績によっては、支払われない可能性もあります。

| 利子/配当金 | 値動き | 満期の元金の支払い | |

|---|---|---|---|

| 債券 | 確定的 | 小さい | あり |

| 株式 | 変動する | 大きい | なし |

したがって、株式は事前にリターンを計算することが難しい一方で、債券は利回りが確定的といえます。計画的に運用できる点は、米国債の代表的なメリットといえるでしょう。

米国債でアメリカ政府が保証する元利金は、米ドルベースです。受け取った利子や元金が日本円でいくらになるかは、そのときの為替レートによって変わります。

若山卓也(ファイナンシャル・プランナー)

円高・ドル安になれば目減りし、反対に円安・ドル高になれば価値が押し上げられるでしょう。

米国債を買うデメリット

米国債を買うデメリット1.想定されるリスクが多い

米国債への投資で想定される主なリスクは、4つもあります。

リスクという言葉は「値動きの大きさ」を指すこともありますが、ここでは「損失が生じる可能性」を意味します。

【米国債で想定されるリスク】

・為替変動リスク

・価格変動リスク

・信用リスク

・流動性リスク

■為替変動リスク

為替変動リスクとは、円高・ドル安で損失が生じる可能性のことです。

米国債は米ドルで利子や元金が支払われますが、それを円換算したときの金額は為替レートによって変動します。円安・ドル高では増加し、反対に円高・ドル安では減少します。

例えば単価100、利率5%の1年物の債券を1万ドル分買うと、1年間で500ドルの利子と1万ドルの元金が支払われます。為替が1ドル=140円から変動しなかった場合、7万円(=利子500ドル×140円)が利益です。

購入後に1ドル=80円まで円高が進んだ場合、利子は4万円の目減りし、元金で60万円の損失が生じることから、トータルでは56万円のマイナスとなります。

反対に1ドル=200円まで円安が進むと、利子は10万円に増加し、元金で60万円の利益が生じるため、合計70万円のプラスとなります。

| 利子 | 元金の損益 | 合計 | |

|---|---|---|---|

| 1ドル=200円 | 10万円 | +60万円 | +70万円 |

| 1ドル=140円 | 7万円 | ±0 | +7万円 |

| 1ドル=80円 | 4万円 | -60万円 | -56万円 |

直近は円安に振れているため、1ドル=80円は想像できないかもしれません。しかし、過去には70円台まで円高が進んだこともあります。

リーマンショックで引き起こされた強い円高は長期化し、2011年に75円台を付けました。米国債への投資では、為替リスクには特に気を付けたいものです。

■価格変動リスク

米国債の価格変動リスクとは、途中売却で損失が発生する可能性を指します。

満期前に売却する際は市場価格で現金化することになるため、マーケット環境によっては損失となることもあります。

特に、債券は金利上昇時に値下がりする傾向があります。

債券価格と金利は逆の動きをする、シーソーの関係になっています。つまり、金利が上がると債券価格は下がり、金利が下がると債券価格は上がります。

出典:日本証券業協会 債券価格と金利って、どういう関係なの?

例えば、米国債で運用されるETF「上場インデックスファンド米国債券(為替ヘッジあり)」は、2021年末~2023年8月末にかけて24%以上も値を下げました。この間、アメリカの10年国債利回りは約1.5%から約4.2%へと上昇しており、それによって債券価格が下落したと考えられます。

| 2021年末 | 2023年8月末 | 騰落率 | |

|---|---|---|---|

| 為替ヘッジあり | 1万8,235円 | 1万3,835円 | -24.13% |

| 為替ヘッジなし | 2万2,260円 | 2万2,765円 | +2.27% |

| (参考) 米ドル円 |

115.08円 | 145.53円 | +26.46% |

| (参考) アメリカ10年国債利回り |

1.51% | 4.106% | +172.19% |

このように、米国債は金利上昇で値下がりする傾向があります。値下がり幅は金利が低いほど大きくなるため、特に割引債(ゼロクーポン債)は注意が必要です。

もっとも、米国債は満期まで持てば、アメリカ政府から元金の支払いを受けられます。購入後に値下がりしたなら途中で売却せず、満期まで待てば元本を回復させることができるでしょう。

■信用リスク

信用リスクとは、債券の発行体の破綻などによって、元利金の支払いを受けられない可能性のことです。

債券は利子と元金の支払いが約束されていますが、これは発行体が存続することが前提であり、破綻すれば元利金を受け取れないこともあります。

もっとも、国債は基本的にその国では信用リスクが最も小さい債券です。企業などが発行する「社債」では信用リスクが重視されますが、国債ではそれほど神経質になる必要はないでしょう。

特に米国債は信用力が高く、破綻の可能性は低いといえます。信用リスクを懸念するなら、むしろ検討すべき商品といえるでしょう。

なお、過去にアメリカ以外の国債がデフォルト(※)に陥った例があります。

※デフォルト:債務不履行。規定の元利金の支払いを行わなかったことを指す。

アルゼンチンは2020年、長期的な返済が困難になったとして一部の国債の利払いを見送りました(出典:ジェトロ)。また、スリランカもインフレや通貨安などによる経済の混乱から、2022年にデフォルトに陥っています(出典:Bloomberg)。

実際に破綻していない場合でも、デフォルトの可能性が高いとみなされると市場で大きく売り込まれる可能性があります。

2009年10月の政権交代で、巨額の財政赤字が明るみになったギリシャは、10年国債利回りが急上昇(債券価格は下落)しました(ギリシャショック)。

米国債では過度に心配する必要はありませんが、債券の基本的な知識として信用リスクがあることは覚えておきましょう。

■流動性リスク■

流動性リスクとは、取引量が少ないために売りたいときに売れなかったり、極端に安い価格でないと売れなかったりする可能性のことです。

マイナーな商品や市場規模の小さい商品、取引に参加する人が少ない商品などで懸念されます。流動性に乏しい商品は、値動きが荒くなりやすいことにも注意してください。

ただし、先述のとおり米国債は流動性の高い商品です。多くの金融機関やファンド、また国も取引に参加しています。十分な量の取引が行われているため、流動性リスクは相対的に低いといえるでしょう。

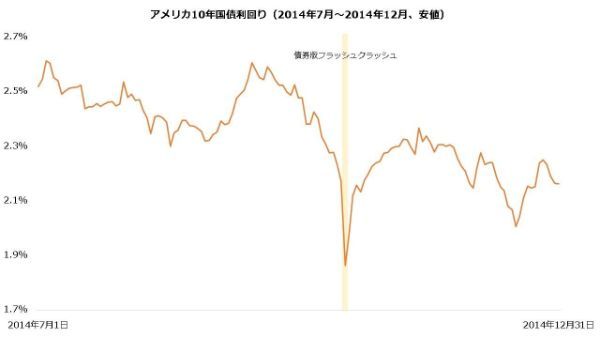

米国債の流動性が懸念された出来事としては、2014年10月15日の「債券版フラッシュ・クラッシュ」が有名です。10年米国債利回りが、約10分間で急落しました。

もっとも、米国債でこのような事例は多くありません。

債券版フラッシュ・クラッシュでも市場はすぐに落ち着きを取り戻し、大きな混乱には至りませんでした。流動性リスクがまったくないとはいえませんが、米国債ではあまり心配することはないでしょう。

債券版フラッシュ・クラッシュとは、2014年10月15日の9時33分から45分の間で米国長期金利が0.37%ポイントも急低下した事例である。終値にかけて持ち直し、元の水準に戻った。

出典:日本銀行 【講演】債券市場の機能と金融政策の誤解

米国債を買うデメリット2.利回りが株より低い

期待される利回りが株式より低い点は、デメリットといえるかもしれません。

債券の利回りが株式よりも小さくなる理由は、リスクの差にあります。

一般的にリスクとリターンは比例し、債券は株式より安全な資産とされています。したがって、リスクの小さい債券のリターンは、リスクが大きい株式よりも小さくなりやすいのです。

どれくらいの差になるか、米国債と米国株式の指数を比較してみましょう。

過去10年の利回りは、米国株式が米国債を約12%上回っていますが、リスク(値動きの大きさ)は米国債のほうが米国株式より11%以上低くなっています(2023年8月末現在)。

| 利回り(10年) | リスク(10年) | |

|---|---|---|

| 米国債指数 | 0.86% | 3.80% |

| 米国株式指数 | 12.81% | 14.86% |

このように、米国債の利回りは米国株式よりも低くなる傾向があります。

ただし、利回りの低さは安全性の高さが反映されたもので、利回りだけでは米国債が株式に劣るとはいえません。小さいリスクで運用したい人には、むしろ株式より米国債のほうが魅力的に感じられるでしょう。

そもそも「債券」とは

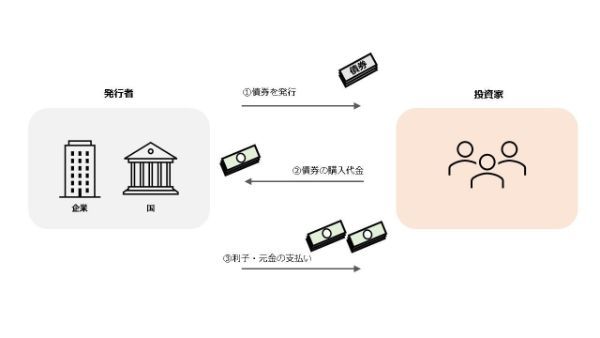

債券は国や企業が資金を集めるために発行するものです。国が発行するものを「国債」、企業が発行するものを「社債」といいます。米国債は、アメリカが発行する国債です。

発行者は投資家に債券を買ってもらうことで資金を調達しますが、メリットがなければ誰も買ってくれません。そこで、見返りとして利子と元金の支払いを約束します。

投資家は発行者の信用力や債券の利回りなどを勘案し、納得できれば資金を投じます。

発行者は資金を集めることができ、投資家は利子収入を得ることができるというWin-Winの関係で成り立つのが、債券の仕組みです。

企業が発行する株式も資金調達などを目的に発行されますが、こちらは見返りとして利益の配分(配当)を約束します。ただし必ず支払われるものではなく、うまく利益を出せないと配当金が支払われないこともあります。これに対して債券では、業績に関係なく利払いは行われます。

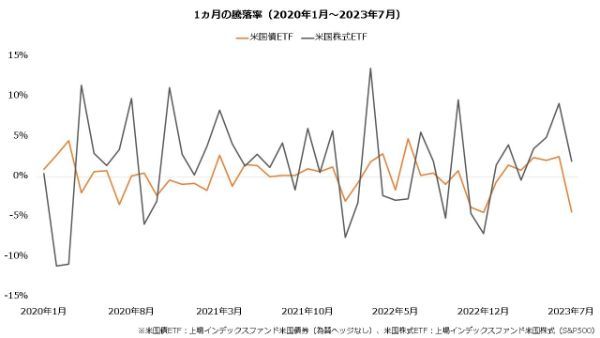

債券は必ずしも満期を待つ必要はなく、株式のように市場で途中売却することもできます。元利金の支払いが約束された債券は、株式よりも安全な商品とされており、一般的に値動きも株式より小さくなります。

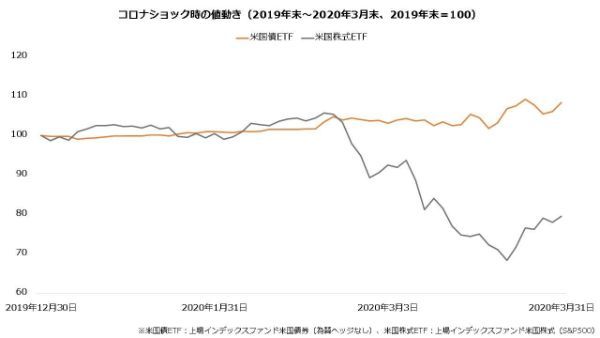

例えば、米国債ETFの1ヵ月の騰落率は概ね±5%の範囲に収まっていますが、米国株式ETFは10%を超える月もあり、上下に大きく動いていることがわかります。

特にコロナショックのときは、米国株式ETFは一時40%を超える下落を見せましたが、米国債ETFはほとんど横ばいで推移しました。

新型コロナウイルスで先行きの不透明感が増したとき、より安全な米国債が選好されたことで、顕著な差が生じたと考えられます。

米ドル預金(外貨預金)との違いはどうでしょうか。商品性は似ていますが、リスクは米国債のほうが高いといえるでしょう。

米国債は途中売却すると、外貨ベースでもマイナスになる可能性があります。一方、米ドル預金は原則として外貨ベースではマイナスになりません。

その分、利回りは米国債のほうが高くなりやすいと考えられます。ただし、米ドル預金は銀行のキャンペーンで利率が上乗せされることもあり、必ずしも米国債のほうが高利回りになるとはいえません。

米国債Q&A

ただし、為替リスクには注意が必要です。米国債はドル建ての商品で、「日本円でいくらになるか」は為替レートによって変動します。特に、円高が起こると価値が押し下げられる点に注意が必要です。

満期前に売却する場合は、市場価格で売ることになります。額面1万ドル分の米国債を売却しても、マーケット環境によっては売却代金が1万ドルを下回る可能性があるのです。

満期まで待てば、アメリカ政府から額面どおりの支払いを受けられるため、初心者は途中売却せず、満期まで保有することをおすすめします。

米国債の市場価格は、一般的に金利が上昇すると下がりします。したがって、購入後にアメリカの金利が上がると、評価損が生じる可能性があります。

ただし、米国債は値下がりしても、満期まで持てば元金が支払われます。途中売却しないなら、金利の変動をあまり心配する必要はありません。

一方、基本的に為替相場はどのようなマーケットでも米国債の価値の影響を受けます。円安になれば米国債の価値が上がり、反対に円高になれば下落します。そのため、円安が期待できるときが購入を検討するタイミングといえます。

米国債ETFを購入すると、実質的に米国債に投資していることと同様の効果が得られます。ETFは利子や配当などの収益はすべて投資家に分配する仕組みになっており、米国債ETFを通じてアメリカ政府から利子収入を得ることができます。

ただし、直接米国債を買うケースと異なり、満期で元金の支払いを受けられるわけではありません。満期がないETFは常に時価評価で価格が決まり、また満期を迎えたとしても時価で現金化されます。

既発債の利回りには、購入時の金利が反映されます。足元で金利が上昇した場合、利率は変動しませんが、単価が下落することで利回りが調整されます。このため金利水準と比較し不利な条件での投資を回避しやすいでしょう。

なお、金利が急落するケースでは、発行まで利回りが変動しない新発債のほうが好条件となる可能性もあります。

もっとも、日本の金融機関で米国債の新発債が取り扱われるケースはまれです。現実的には、既発債が選択肢となるでしょう。

債券価格が金利と逆の動きとなる理由は、価格で利回りが調整されるからです。債券の利率は基本的に固定されていますが、価格が変動することで利回りが変わるのです。

例えば利率1%、単価100の米国債(1年物)の利回りは1%です。金利の上昇などから投資家が5%の利回りを求めるようになったとき、利子だけでは利回りが4%不足することになりますが、この部分は元本部分で調整されます。つまり、単価がおよそ96まで下落し、元本部分で約4%、利子部分で約1%、計5%の利回りとなるのです。

このように、金利が上昇すると既発債は利回りが見劣りしない水準まで値下がりします。反対に金利が下落した場合、妥当な利回りとなるまで買われることで値上がりします。

アメリカは信用力が高く、財政上の問題からデフォルトに陥る可能性は高くありません。米国債で、利子や元金の支払いが滞る可能性は低いといえるでしょう。

ただし、米国債は政治上の問題から、たびたびデフォルトが懸念されてきました。アメリカは法律上の上限を超えて債務を増やし、国債の元利金を支払っていますが、上限の引き上げには議会の承認が必要です。議会の対立ムードが強まると、この承認が政治的な駆け引きの材料となることがありました。

万が一議会の承認を得られない場合、アメリカは現金が枯渇し、米国債においてもデフォルトが起こるでしょう。もっとも、アメリカのデフォルトは世界的な混乱を招くことが想定されるため、最終的に議会は債務の増加に応じると考えられています。

ただし日本から投資する場合、米国債の最終的な利回りは為替レートによって変わります。米ドル建てで資産を増やすことができても、円高になればマイナスになることもあるでしょう。

米国債が為替でマイナスに陥るのは、円高に大きく振れた場合です。1ドル=140円が、1ドル=130円、1ドル=120円…といったように、ドル円レートの数字が小さくなることを円高といいます。

例えば1万ドル分の米国債を持っているとき、1ドル=140円なら140万円ですが、1ドル=130円なら130万円、1ドル=120円なら120万円に減少します。円換算で価値が減少するため、米国債への投資では円高は資産が目減りする要因となります。

証券外務員一種、AFP、プライベートバンキング・コーディネーター資格保有。

Twitter:@FP38346079

証券外務員一種、AFP、プライベートバンキング・コーディネーター資格保有。

Twitter:@FP38346079

【こちらの記事も読まれています】