2023年に買った現行のNISAはどうなるのでしょう?結論から言うと、最長2042年まで非課税で商品を保有できます。そのため、現行NISAを今から始めても大丈夫です!

2023年に終了するのはあくまで「現行NISAでの新規投資」であり、非課税期間自体はすぐに終了するわけではありません。

また「2023年に現行NISAで買った商品」は、「新NISA」とは別枠で保有できるので、2024年以降の非課税枠が減るなどの影響はありません。

むしろ2023年中に始めれば、「2024年に自動で新NISA口座が開設される」などのメリットがあります。すぐに現行NISAの口座開設をしましょう。

|

|

|

|

|

|

|---|---|---|---|---|---|

| つみたて投資枠の 取扱銘柄数 |

200銘柄 | 199銘柄 | 202銘柄 | 251銘柄 | 200銘柄 |

| 成長投資枠の 投資信託の 取扱銘柄数 |

1,095銘柄 | 1,347銘柄(※1) | 849銘柄 | 883銘柄 | 1,260銘柄 |

| 積立ができる クレジットカード |

・三井住友カード ・Olive ・フレキシブルペイ |

楽天カード | auPAYカード | マネックスカード | なし |

| ポイント還元率 | 0.5~1.0% | 0.5~5.0% | 1.0% | 1.1%(※2) | - |

| クレジットカードの 積立で貯まるポイント |

Vポイント | 楽天ポイント | Pontaポイント | マネックスポイント | - |

| 投資信託の保有で 貯まるポイント |

・Tポイント ・Pontaポイント ・Vポイント ・dポイント ・JALマイル |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント (※3) |

| 手数料 (投資信託、国内株式、 国内株式単元未満株) |

無料 | ||||

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

目次

- 2023年に買ったNISAはどうなる?

- 2023年に買った一般NISAはどうなる? ——2027年まで非課税で保有できる

- 2023年に買った積立NISAはどうなる? ——2042年まで非課税で保有できる

- 非課税期間の終了後はどうなる?どのくらい税金がかかる?

- 2023年に現行NISAを始めるべき?

- 現行NISAを始めるメリット1. 2023年中に現行NISA口座を開設すると、自動で新NISA口座が開設される

- 現行NISAを始めるメリット2.非課税投資枠が増えるから

- 2023年から積立NISAを始めたいならボーナス設定を活用しよう

- ボーナス設定のある証券会社

- 2024年の新NISAが始まったら何をすればいい?

- Q&A

2023年に買ったNISAはどうなる?

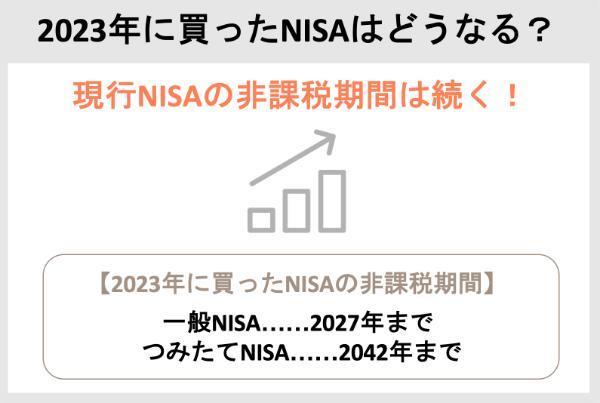

2023年に買ったNISAがどうなるのかというと、一般NISAは2027年まで、つみたてNISAは2042年まで非課税で商品を保有できます。

今年現行NISAで買った商品は、2024年の新NISAとは別の非課税枠で保有し続けられます。

現行のNISAで投資を始めたからといって、新しいNISAの非課税枠が少なくなるなどの悪影響が出ることはありません。また、すぐに売却しなければいけないわけでもありません。

そのため、2023年の今からでも現行NISAを始めても大丈夫です。むしろ今のうちに現行NISAを開始するメリットが多くあります。

2023年に買った一般NISAはどうなる? ——2027年まで非課税で保有できる

- 2027年まで非課税で保有できる

- 2027年を過ぎると課税口座へ移行される

- ロールオーバー(非課税期間の延長)はできない

- どうしても非課税の運用をしたい場合は、一旦売却し、新NISAで買い直す必要がある

現行の一般NISAの非課税保有期間は5年なので、2023年に一般NISAで購入した投資商品は、2027年まで非課税で保有できます。

しかし2027年を過ぎると通常の課税口座(特定口座や一般口座)に移行され、それ以降に生じた利益に税金がかかります。

なお、現行の一般NISAの投資商品を、新NISAの非課税投資枠にロールオーバーすることはできません。

どうしても2027年を過ぎからも非課税で運用したい場合は、一旦売却し、同じ商品を新NISAで買い直す作業が必要になります。

2023年に買った積立NISAはどうなる? ——2042年まで非課税で保有できる

- 2042年まで非課税で保有できる

- 2042年を過ぎると課税口座へ移行される

- どうしても非課税の運用をしたい場合は、一旦売却し、新NISAで買い直す必要がある

現行のつみたてNISAの非課税保有期間は20年なので、2023年中につみたてNISAで購入した投資商品は、2042年まで非課税で保有できます。

しかし2042年を過ぎると通常の課税口座(特定口座や一般口座)に移行され、それ以降に生じた利益に税金がかかります。

つみたてNISAの非課税期間は20年と長いため、非課税期間終了前にいいタイミングで売却するのも良いでしょう。

松岡紀史(ファイナンシャル・プランナー、ライツワードFP事務所)

なお、元々つみたてNISAではロールオーバーはできません。もし2023年中に買った投資信託を20年後も非課税で保有したいのであれば、20年後に投資信託を一旦売却し、新しいNISAで同じ投資信託を購入するという方法もあります。

ただし、買い直した分、その年の新NISAの投資枠(つみたて投資枠120万円、成長投資枠240万円)は減ってしまうので、注意が必要です。

非課税期間の終了後はどうなる?どのくらい税金がかかる?

非課税期間終了(一般NISA 2027年、つみたてNISA 2042年)の後に商品が課税口座に移行されると、利益が出た場合20.315%の税金が課税されます。

課税口座移行時の利益状況によっては、税金のかかり方に違いが生じる可能性があります。一般NISAを例に2つのパターンを紹介します。

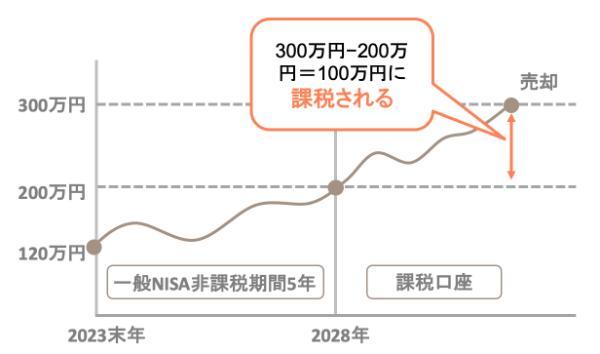

【例1:課税口座への移行時に利益が出ていた場合】

2023年に一般NISAを利用して120万円で購入した株式が、非課税期間終了時の2027年末に200万円になっているとします。

この場合、2028年始めに価格200万円で課税口座に移行されます。その後、株式が300万円まで値上がりした時に売却すると、移行した時点からの利益100万円(300万円-200万円)に20.315%の税金が課税されます。

購入した時の120万円からの利益に税金がかかるわけではないため、課税口座に移行した時点で利益が出ていれば一般NISAを利用するメリットはあります。

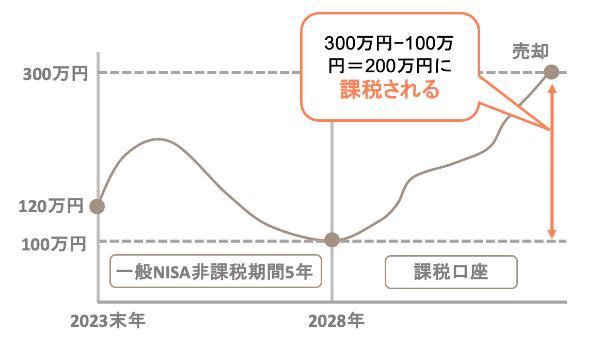

【例2:課税口座への移行時に損失が出ていた場合】

2028年の移行時に株式の価格が一旦100万円まで下がったとします。その後同様に300万円まで値上がりした場合は、移行時からの差額200万円に20.315%の税金が課税されてしまいます。

この場合は、元々課税口座で120万円の投資をしたケースより多くの税金がかかることとなります。

非課税期間の終了間際(一般NISA 2027年、つみたてNISA 2042年)には利益状況に着目し、売却か課税口座への移行かを見極めるようにしましょう。

2023年に現行NISAを始めるべき?

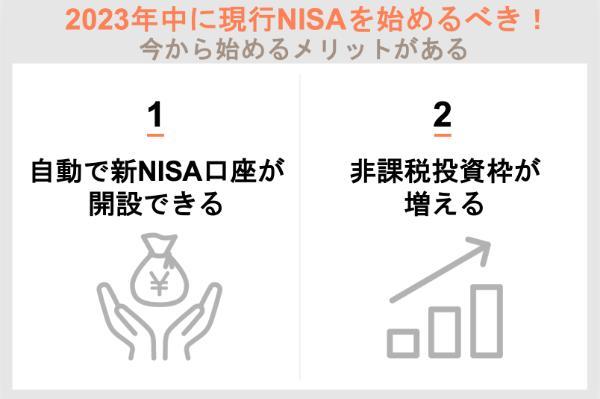

結論から言うと、2023年に現行NISAを始めた方がいいでしょう。2023年中に始めるメリットがあるからです。

「2024年の新NISA開始が目前に迫った今、現行NISAを始めるべき?」と迷っている人も、ぜひ今すぐNISA口座を開設すべきです。

|

|

|

|

|

|

|---|---|---|---|---|---|

| つみたて投資枠の 取扱銘柄数 |

200銘柄 | 199銘柄 | 202銘柄 | 251銘柄 | 200銘柄 |

| 成長投資枠の 投資信託の 取扱銘柄数 |

1,095銘柄 | 1,347銘柄(※1) | 849銘柄 | 883銘柄 | 1,260銘柄 |

| 積立ができる クレジットカード |

・三井住友カード ・Olive ・フレキシブルペイ |

楽天カード | auPAYカード | マネックスカード | なし |

| ポイント還元率 | 0.5~1.0% | 0.5~5.0% | 1.0% | 1.1%(※2) | - |

| クレジットカードの 積立で貯まるポイント |

Vポイント | 楽天ポイント | Pontaポイント | マネックスポイント | - |

| 投資信託の保有で 貯まるポイント |

・Tポイント ・Pontaポイント ・Vポイント ・dポイント ・JALマイル |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント (※3) |

| 手数料 (投資信託、国内株式、 国内株式単元未満株) |

無料 | ||||

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

現行NISAを始めるメリット1. 2023年中に現行NISA口座を開設すると、自動で新NISA口座が開設される

2023年に現行NISA口座を開設しておけば、2024年に自動で新NISA口座が開設されるという利点があります。

既にNISA口座 (※) をお持ちの方は、NISA口座を開設している証券会社等において、2024年1月に新しいNISA口座が自動的に開設されます。

※2024年1月1日時点で18歳である方のジュニアNISA口座を含みます。

出典:日本証券業協会

自動で新NISAの口座が開設されると、現行NISAの設定もそのまま引き継がれます。

・一般NISAの設定……「成長投資枠」へ引き継がれる

・つみたてNISAの設定……「つみたて投資枠」へき継がれる

なお、新NISA口座の開設スタートはまだ受け付けていない金融機関が多い状況です(2023年11月時点)。そのため、今すぐに新NISA口座のみを開設することは難しいと言えるでしょう。

各証券会社の新NISA口座の受付は、12月後半〜2024年1月に入ってからになることが予想されます。しかしその時点から開設の申し込みを始めると、1月中に投資がスタートできないことも考えられます。

なぜならスタートにあわせて金融機関へのNISA口座開設申し込みが殺到し、手続きが混み合うという懸念もあるためです。

したがって2024年1月から新NISAの利用を考えている人は、今からNISA口座の開設手続きをしておきましょう。先に手続きを進めておけば、2024年1月からスムーズに投資ができるはずです。

■2023年中に開設するなら一般NISA?つみたてNISA?

2023年中にNISA口座を開設する場合、一般NISAかつみたてNISA、どちらか1つを選ぶ必要があります。両者の非課税期間などは前述したとおりです。

その他の特徴もまとめたので、自分に適した方を選びましょう。

| 一般NISA | ・株式など、投資信託以外にも投資したい ・できるだけ現行NISAの非課税投資枠を利用したい(〜120万円) ・5年以内に売却する予定である ・投資に関して知識と経験がある |

|---|---|

| つみたてNISA | ・まずは少額から投資をしたい(〜40万円) ・購入した投資商品は長期間保有するつもりだ ・投資未経験者、もしくは投資初心者である |

現行NISAを始めるメリット2.非課税投資枠が増えるから

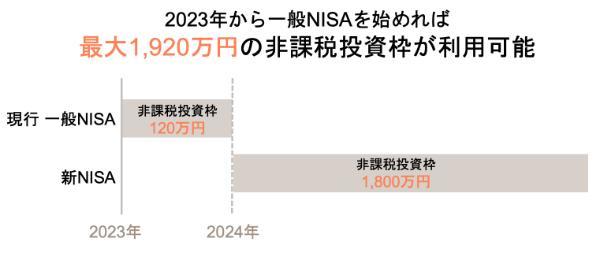

2023年中に現行NISAを始めると、トータルの非課税投資枠が増えます。

2024年から始まる新NISAの非課税投資枠は最大で1,800万円ですが、現行のNISAの投資枠は別枠で保有できるからです。

2023年に一般NISAを利用すると、一般NISAで最大1,920万円、つみたてNISAで最大1,840万円の非課税投資枠を利用できます(新しいNISAの非課税投資枠を再利用した場合を除く)。

【一般NISAの場合】

・現行一般NISAの非課税投資枠120万円

・新NISAの非課税投資枠1,800万円

これらを合算して、最大1,920万円の非課税投資枠が利用可能

【つみたてNISAの場合】

・現行つみたてNISAの非課税投資枠40万円

・新NISAの非課税投資枠1,800万円

これらを合算して、最大1,840万円の非課税投資枠が利用可能

なぜなら、現行NISAの非課税投資枠は利用せずに枠が余ってしまっても、2024年以降には繰り越せないからです。

例えば2023年に一般NISAで20万円しか投資しなかった場合でも、2024年の新NISAに残りの100万円が繰り越されることはありません。

せっかくの非課税投資枠を使わずに消滅させてしまうのはもったいないと言えるでしょう。

■非課税枠の消滅はそんなにもったいない?

同じ銘柄に投資をする場合、非課税投資枠(NISA)で投資をした方が通常の課税口座で投資するより利益が大きくなります。

例えば、100万円を投資して200万円に増えた場合、NISAで投資をしていれば利益の100万円はそのまま手に入ります。

しかし通常の口座で投資していると利益の100万円に20.315%の税金がかかるため、実質の利益は79万6,850円に減ってしまいます。

100万円の投資が200万円になった場合

・NISAで非課税なら……利益の手取りは100万円

・課税口座なら……利益の手取りは79万6,850円

つまり非課税投資枠をより多く使っていた方が、利益から税金が引かれない分、投資は有利になるということです。

このような手取り差が生じるため、非課税枠の消滅はもったいないと言えるでしょう。

2023年から積立NISAを始めたいならボーナス設定を活用しよう

今からつみたてNISA口座を開設する場合、年間投資枠の40万円をギリギリまで使うには「ボーナス設定」を利用する必要があります。

ボーナス設定とは、指定した月に積立額を増額できる設定のことです。

つみたてNISAは積立投資を前提としているため、毎月投資できる額は40万円÷12ヵ月=3万3,333円が上限です。

2023年11月時点からつみたてNISAの手続きを開始した場合、通常で投資できる金額は12月分の約3万円のみとなってしまいます。したがって、年間投資枠の40万円まで投資しようとすると、ボーナス設定で12月に投資額を増やす必要があるのです。

2023年に「3万円しか投資できなかった場合」と、「40万円投資できた場合」の、将来の資産額の差は次のようになります。

| 元本 | リターン | 5年後 | 10年後 | 2042年末 |

|---|---|---|---|---|

| 3万円 | 3% | 3万3,850円 | 3万9,241円 | 5万1,201円 |

| 5% | 3万6,617円 | 4万6,734円 | 7万2,499円 | |

| 7% | 3万9,553円 | 5万5,476円 | 10万1,989円 | |

| 40万円 | 3% | 45万1,329円 | 52万3,214円 | 68万2,676円 |

| 5% | 48万8,228円 | 62万3,117円 | 96万6,659円 | |

| 7% | 52万7,377円 | 73万9,673円 | 135万9,859円 |

元本が3万円の場合、20年間7%で運用しても最終的な資産は10万円程度にしかなりません。いくら非課税で投資をしても、元本が少額だとそれほど大きな利益は出ないことが分かります。

なお、ボーナス設定ができる証券会社は限られています。2023年中にNISAを開始するなら、ぜひボーナス設定できる証券会社で口座開設をしましょう。

■ボーナス設定の金額例

つみたてNISAでは、毎月の積立額とボーナス月(任意)の設定を両方する必要があります。

つみたてNISAの買い付けが2023年の12月から可能になる場合、ボーナス月を12月に設定し、毎月の積立額と40万円の差額をボーナス月の設定金額として設定します(下表)。

| 毎月の設定金額 | ボーナス月の設定金額(12月) |

|---|---|

| 1万円 | 39万円 |

| 2万円 | 38万円 |

| 3万円 | 37万円 |

| 3万3,333円 | 36万6,667円 |

例えば、「毎月の設定額」を1万円として場合は、「12月のボーナス月の設定金額」を39万円にすることで、満額40万円を2023年12月に使い切ることができます。

ボーナス設定のある証券会社

ボーナス設定のない証券会社では、12月の増額ができません。そのため今から始めても、つみたてNISAでは3万円ほどしか投資できないことになります。

| 証券会社名 | ボーナス設定の利用 | 名称 | 公式サイト |

|---|---|---|---|

|

○ | ボーナス月設定 | 公式サイト |

|

○ | 増額設定(設定した年のみ) ボーナス設定(翌年以降も継続) |

公式サイト |

|

○ | ボーナス月設定 | 公式サイト |

|

○ | 増額指定 | 公式サイト |

|

○ | 増額設定 | 公式サイト |

■ボーナス設定はいつまでに設定すればいい?

ボーナス設定をいつまでに設定すれば、12月中につみたてNISAの40万円の投資枠を使い切ることができるのでしょう?結論から言うと、証券会社や名柄により異なります。

代表的なネット証券であるSBI証券を例に見ていきましょう。

投資信託の取引は、「申込」→「約定」→「受渡し(清算)」の流れで進みます。そのため、2023年のつみたてNISAで投資信託を購入するためには、2023年中に「受渡し」が行われる必要があります。

しかしこの「約定日」や「受渡日」は、投資信託ごとに異なります。

そのため、「2023年中につみたてNISAで40万円投資するため」にボーナス設定をいつまでにすればいいかというのは、名柄により異なるのです。

ここでは、例としてeMAXIS Slim米国株式(S&P500)を2023年中に購入するための流れを見てみましょう。

eMAXIS Slim米国株式(S&P500)の約定日は「注文日の翌営業日(投信休場日の場合は遅れる可能性あり)」、受渡日は「約定日から3営業日後」と記載されています。

12月の最終営業日は12月29日(SBI証券の2023年年末の営業日が変更になる可能性あり)なので、最も遅い日付では12月21日につみたてNISAの積立日設定とボーナス月設定を終え、証券口座に入金を終えれば、2023年中につみたてNISAの投資枠を使い切ることができます。

| 12/21 | 12/22 | 12/23 | 12/24 | 12/25 | 12/26 | 12/27 | 12/28 | 12/29 | |

|---|---|---|---|---|---|---|---|---|---|

| 木 | 金 | 土 | 日 | 月 | 火 | 水 | 木 | 金 | |

| 積立投資 | 積立の最終 設定日・入金 |

注文 (発注日) |

・約定日 ・ファンド休場日 |

受渡日 | (最終営業日) |

暦通りであれば、12月25日発注、12月26日約定、12月29日に受渡しでも間に合いそうですが、12月25日はeMAXIS Slim米国株式(S&P500)の休場日です。

そのため、25日に発注しても受付日が26日になり、約定日も27日に延びるため、約定日の3営業日後に来る受渡日が最終営業日に間に合わなくなります。

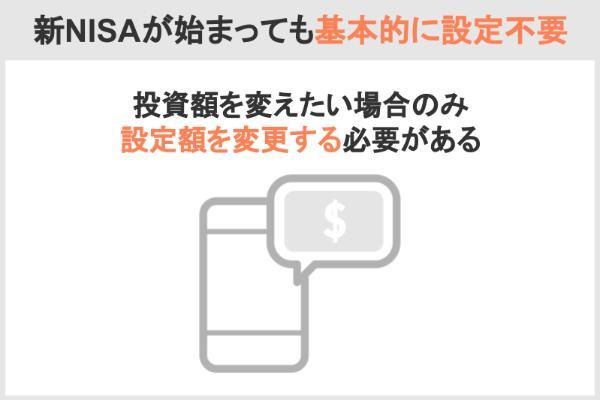

2024年の新NISAが始まったら何をすればいい?

2023年内に現行NISAを始めている場合は、自動的に新NISAの口座が開設されるため特に手続きは必要ありません。

ただし、投資額を変更したい場合には設定を変えましょう。

2024年の新NISAが始まったらすべきこと ——基本は何もしなくていい

現行NISA口座の廃止手続きや、あらためて新しいNISAの口座開設をする必要はなく、基本的には何もしなくて大丈夫です。

2023年内に現行のNISAを始めれば、2024年1月には新しいNISAの口座が自動的に開設されるからです。

また、現行のつみたてNISAの積立設定は、新しいNISAのつみたて投資枠に引き継がれます。そのため特に何もしなくても、新NISAで継続して同じ銘柄の投資信託が購入されることになります。

【現行のつみたてNISAでeMAXIS Slim 全世界株式(オール・カントリー)を月々3万円分購入している場合】

・つみたてNISA口座での購入は2023年12月末でストップ

・2024年1月からは新NISA口座でeMAXIS Slim 全世界株式(オール・カントリー)が3万円ずつ購入される

もっと投資したい場合は、積み立て設定を変更しよう

2024年以降もこれまでの積立を継続していきたい人であれば、特に何もする必要はありません。しかし、毎月の積立額を増やしたい人は積立設定を変更できます。

新NISAは、現行NISAと比べて年間投資枠や非課税保有限度額が拡大されています。また、つみたて投資枠と成長投資枠が併用できるのも大きな特徴です。

| 新しいNISA | 現行NISA | |||

|---|---|---|---|---|

| つみたて投資枠 | 成長投資枠 | つみたてNISA | 一般NISA | |

| 制度の併用 | 併用可 | 併用不可(選択制) | ||

| 年間投資枠 | 120万円 | 240万円 | 40万円 | 120万円 |

| 非課税保有期間 | 無期限化 | 無期限化 | 20年間 | 5年間 |

| 非課税保有限度額 (総額) |

1,800万円*1 | 1,200万円 (内数)*2 |

800万円 | 600万円 |

例えばつみたてNISAで2万円の積立を継続する予定だった人なら、2024年からもそのまま2万円の積み立てを継続できます。

しかし、「月々5万円ほど積み立てたかったけど、つみたてNISAでは投資枠の上限があったため3万3,333円の設定しかできなかった人」なら、新NISAの積立設定では積立額を5万円に変更すると良いでしょう。

また、新NISAでは「つみたて投資枠」と「成長投資枠」が併用できます。現行NISAでは、一般NISAとつみたてNISAの併用はできないため、大きな改善点と言えるでしょう。

この改善により、年間最大投資枠はつみたて投資枠の120万円+成長投資枠の240万円合わせて360万円となります。

松岡紀史(ファイナンシャル・プランナー、ライツワードFP事務所)

証券会社によっては、新しいNISAの積立設定を2023年中にできるところもあります。主なネット証券の新しいNISA対応の積立設定の対応状況は、次の通りです。

| 証券会社 | 新しいNISA対応の 積立設定の受付開始日 |

公式サイト |

|---|---|---|

|

11月18日〜 | 公式サイト |

|

11月13日〜12月28日 | 公式サイト |

|

12月18日〜 | 公式サイト |

|

未定 | 公式サイト |

|

- | 公式サイト |

Q&A

つみたてNISAで投資できるのは2023年の12月分までですし、口座が開設できるのも2023年末までです。

しかし、これまで購入してきた投資信託は、購入してから20年間はそのまま非課税で保有できます。つまり、2018年に購入したものは2037年まで、2023年中に購入した商品は2042年まで保有可能です。

現行の一般NISAでは、非課税期間の5年間を終了した金融商品は、翌年の一般NISAの非課税投資枠に移すこと(ロールオーバー)ができました。

この場合、一般NISAの非課税投資枠は120万円ですが、運用の結果時価が120万円を超えていても、そのすべてを翌年の非課税投資枠にロールオーバーできたのです。

しかし現行のNISAは2023年で終了し、かつ現行NISAの金融商品は新NISAの非課税投資枠にロールオーバーできません。

どうしても引き続き非課税で運用したい場合は、一旦現行NISAの金融商品を売却して、同じ商品を新NISAの投資枠で購入するしかありません。

ただし運用の結果、時価で新しいNISAの年間投資枠360万円(つみたて投資枠120万円+成長投資枠240万円)を超えていれば、すべての商品は移せないという点に注意しましょう。

現行のNISAは2023年末で終了し、新NISAは2024年から始まります。2つのNISA制度が重なることはありません。

ただし、現行のNISAで購入してきた金融商品は、2024年以降も継続して保有できます。つまり、現行のNISAを利用している人は、2024年以降は「現行のNISA口座(一般NISA口座 or つみたてNISA口座)」と「新NISA口座」の2つを保有することになります。

これらは別枠扱いとなるため、一方の投資状況がもう一方に影響することはありません。

2023年中に現行のNISAで投資できる金額は、これまでの一般NISAとつみたてNISAの年間投資枠と変わりません。

ただし2023年の途中からつみたてNISAを始めた場合、年間投資枠の40万円を使い切るにはボーナス設定を利用する必要があります。

一般NISAでは一括で購入するスポット購入が利用できるため、例えば12月に120万円分株式を購入するといった形で投資枠を使い切ることができます。しかしつみたてNISAでは投資方法が積立方式に限定されているため、毎月の投資枠が約3万円(40万円÷12ヵ月)に制限されているからです。

つみたてNISAが開始された当初は、2018年〜2037年までの期間限定の制度でした。したがって、できるだけ早く始めた方が制度自体を長く利用できたため有利とされていました。

しかし新NISAでは制度自体が恒久化される予定なので、いつ始めても利用できる投資枠は変わりません。

ただし、早めに始めた方がいくつかメリットはあります。1つは、若い時に投資を始めた方がリスクを取りやすく、売却を考えるタイミングも長い期間で考えられるという点です。

もう1つは、新NISAでは非課税投資枠が再利用できるため、早く始めることで購入と売却を繰り返し、より非課税メリットを活かしての投資ができるという点です。

新NISAが2024年からスタートするため「今からつみたてNISAを始める意味があるのか」と思う人もいるでしょう。しかし2023年中に始めれば、非課税投資枠を増やすことができます。

2023年中に利用したつみたてNISAの非課税投資枠は、新NISAとは別枠で保有できるからです。

新NISAの非課税保有限度額は1,800万円ですが、2023年のつみたてNISAの非課税保有枠40万円を加えると、全体で1,840万円の金融商品を非課税で保有できることになります。

これまでは5年の非課税期間終了後、新しい一般NISAの非課税投資枠に移す(ロールオーバー)ことが可能でしたが、一般NISAは2023年で終了します。

また、一般NISAから新しいNISAへのロールオーバーは不可であるため、現在の一般NISAの商品はどこにもロールオーバーができません。

非課税期間終了時の選択肢としては、まずは売却が考えられます。5年後に利益が出ていれば、税金がかからない間に売却するのも有効です。

もう1つは、課税口座に移管する方法です。この場合、移管した時点から価格が上がればその分に課税され、移管した時点から下がれば課税されません。商品の購入時ではなく、「移管した時点からの価格」が基準になることに注意してください。

■保有資格:日本FP協会認定AFP

■保有資格:日本FP協会認定AFP

【こちらの記事も読まれています】