新NISAを2024年から始めたいなら、その準備として2023年中に現行NISAを始めておきましょう。

なぜなら現行NISA口座があれば、来年以降同じ証券会社で自動で新NISA口座が開設されるからです。

2024年には新NISAの口座開設への申込みが殺到することも予想されます。スムーズに2024年1月から新NISAを始めるために、今のうちから次の準備を進めておきましょう。

なお、もし今すでに現行NISA口座を持っているなら、特に手続きは必要ありません。

新NISAについて詳しくはこちらをチェック

(公式サイト)

新NISAを2024年から始めるなら、2023年中に現行NISAを始めておこう!

新NISAを2024年から始めるなら、準備として2023年のうちに現行制度のNISA口座を開設しておきましょう。

現行NISA口座を持っていれば、来年以降に自動的に新NISA口座が開設されるためです。

2023 年末時点で有効な一般 NISA 口座・つみたて NISA 口座をお持ちの方は、その一般 NISA 口座・つみたて NISA 口座を開設している証券会社などに、NISA 口座(※注:新NISA)が自動的に開設されますので、開設手続を行っていただく必要はありません。

引用:日本証券業協会 2024年以降のNISAに関するQ&A

多くの金融機関はまだ新NISAの開設を受け付けていません(2023年11月現在)。しかし現行NISAなら2023年中に口座を開設できます。

では何をいつまでにすればいいのか、具体的な日にちを交えて細かく解説します。

(公式サイト)

2023年11月現在、多くの金融機関では新NISAの口座開設は受け付けていない

前述したように、金融機関の多くはまだ新NISAの開設を受け付けていません(2023年11月現在)。

したがって、すぐに新NISAだけを開設するのはまだ難しい状況です。

なお楽天証券とauカブコム証券は受け付けスケジュールを公表しています。しかしいずれも受付開始は2023年12月後半以降です。

| 証券会社 | 新NISA口座の受け付けスケジュール | 公式サイト |

|---|---|---|

|

・総合口座を持っていない人は2023年12月20日以降 ・総合口座を持っている人は2023年12月22日以降 ※いずれもWEB申し込み |

公式サイト |

|

2023年12月16日以降 | 公式サイト |

このタイミングでは申し込みが混み合う可能性もあります。

(公式サイト)

①現行制度のどのNISAを始めるのか決める ——2023年12月初旬〜中旬までに

まずは、現行制度のどのNISAを始めるのかを2023年の12月初旬〜中旬までには決めましょう。

現行制度には次の3つのNISAがあり、口座を開設するにあたり1つを選択する必要がるからです。

現行NISAの種類

・一般NISA

・つみたてNISA

・ジュニアNISA

このうち、2023年中に始められるNISAは「一般NISA」と「つみたてNISA」です。

どちらであっても新NISA口座は自動で開設されるので、自分の投資スタイルに合った方を選びましょう。

以下に両者の違いを紹介するので、確認してどちらかに決めておきましょう。

| 一般NISA | つみたてNISA | |

|---|---|---|

| 非課税投資枠 (年間) |

120万円 | 40万円 |

| 非課税期間 (2023年投資分) |

2027年まで | 2042年まで |

| 対象商品 | 株式、投資信託 | 投資信託(※) |

| 投資方法 | スポット投資、積立投資 | 積立投資 |

例えば株式に投資をしたいなら一般NISAがいいでしょう。投資信託を選びたい人で、かつ非課税期間を長く取りたいならつみたてNISAが向いています。

■一般NISA

株式や投資信託に120万円まで投資できます。2023年中に投資した商品は2027年まで税金がかかりません。投資方法はスポット投資(※)のほか積立投資も可能です。

※スポット投資 任意のタイミングで投資すること。積立投資のような継続性はなく、1回限りの取引。

■つみたてNISA

一定の投資信託に40万円まで投資できます。非課税期間が長く、2023年の購入分は2042年まで非課税です。

投資方法は積立投資に限られており、スポット投資には対応していません。そのため、今からでは2023年分の非課税投資枠を使い切ることが難しくなってしまいます。もし40万円を使い切りたいなら、ボーナス設定のある証券会社で開設しましょう。

2023年に現行NISAを開始したとしても、新NISAの非課税投資枠が減ることはありません。

若山卓也(ファイナンシャル・プランナー)

(公式サイト)

②現行NISAの口座を開設する ——2023年12月中旬までに

2023年12月中旬までに現行NISAの口座開設に申し込みをしましょう。

ただし、NISA口座の開設にかかる日数は金融機関によって異なります。申し込みから開設完了までに要する日数は、その金融機関が「簡易開設制度」を導入しているかどうかによります。

【申込期限(新NISAを制度開始に合わせて開設する場合)】

● 簡易開設制度がない金融機関:12月初旬

● 簡易開設制度がある金融機関:12月中旬

例えばSBI証券や楽天証券なら、簡易開設制度を導入しているので2023年12月中旬までの口座開設でも間に合う可能性があります。

一方、簡易開設制度のない金融機関では、審査に通常は2~3週間を要します。そのため、より余裕を持って、12月初旬までには申し込みを完了すると安心でしょう。

簡易開設制度を導入する証券会社では最短翌営業日に取引を始められます。

簡易開設制度では、仮口座開設後に国税庁の承認を得られれば本口座となります。

仮口座でも商品を購入できますが、否認された場合は課税口座に払い出されるため注意してください。

(公式サイト)

③注文と入金をする ——現行NISAを利用するなら12月中旬までに

現行NISAを利用するなら、注文と入金は2023年12月中旬までに済ませましょう。

日程を過ぎて注文や入金をすると、2024年の新NISAの扱いになってしまいます。2023年の現行NISAで投資を開始したい人は注意してください。

そのため、上で紹介した「12月中旬」という日程はあくまで一例です。詳しくは自分のNISA口座を開設した金融機関に確認をしておくと安心です。

以下、SBI証券を例に詳しく解説します。

注文の日程

12月下旬に到来する「2023年の最終取引日」までに、注文をしておく必要があります。

【国内株式(一般NISA)】

国内株式に投資したい場合は、2023年12月27日(15時まで)の取引が最終です。この日までに注文をしましょう。

【投資信託(一般NISA、つみたてNISA)】

投資信託の最終取引日は、以下の表のように銘柄により異なります。スポット投資したい場合は、最終取引日当日までに注文しましょう。積立の場合は、最終取引日の前日までに設定を済ませましょう。

| 銘柄例 | 最終取引日 (15時まで) |

スポット投資 の場合の注文 |

積立投資の場合 の積立設定 |

|---|---|---|---|

| eMAXIS Slim米国株式 (S&P500) |

12月22日 | 12月22日まで | 12月21日まで |

| eMAXIS Slim全世界株式 (オール・カントリー) |

12月20日 | 12月20日まで | 12月19日まで |

| SBI・V・全米株式 インデックス・ファンド |

12月22日 | 12月22日まで | 12月21日まで |

| 楽天・全米株式 インデックス・ファンド |

12月22日 | 12月22日まで | 12月21日まで |

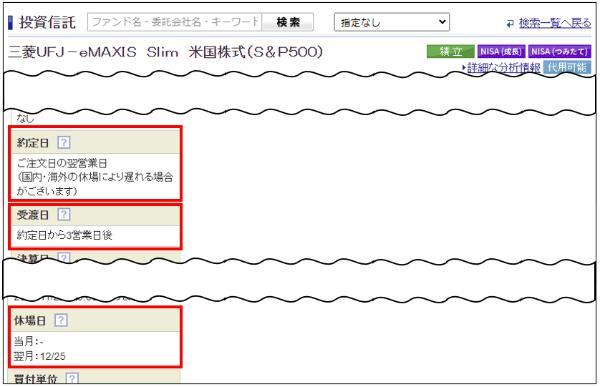

■銘柄ごとの最終取引日は、最終営業日から逆算して考える

例えばeMAXIS Slim米国株式(S&P500)の2023年の最終取引日は12月22日ですが、これは次のように算出しました。

2023年の最終営業日は12月29日です。eMAXIS Slim米国株式(S&P500)の受渡日は約定日から3営業日後、取引日から数えると4営業日後のため、本来は12月25日に注文すれば間に合います。

しかし12月25日はファンド休場日で注文できないため、1営業日繰り上げた12月22日が最終取引日になります。

| 12/21 | 12/22 | 12/23 | 12/24 | 12/25 | 12/26 | 12/27 | 12/28 | 12/29 | |

|---|---|---|---|---|---|---|---|---|---|

| 木 | 金 | 土 | 日 | 月 | 火 | 水 | 木 | 金 | |

| スポット投資 | 最終取引日 | ・約定日 ・ファンド休場日 |

受渡日 | 最終営業日 | |||||

| 積立投資 | 投信積立の 最終設定日 |

最終取引日 (投信積立の発注日) |

・約定日 ・ファンド休場日 |

受渡日 | 最終営業日 |

約定日と受渡日、ファンド休場日は証券会社などのウェブサイトで確認できます。SBI証券では、個別銘柄ページ左部に記載されています。

これらを確認し、銘柄ごとの最終取引日を算出しましょう。その上で、いつまでに注文や入金をすべきか把握するといいでしょう。

入金の日程

最終取引日までに入金しましょう。

入金方法によっては、反映されるまで時間のかかるものもあります。余裕をもって12月中旬までには入金をしておくと安心です。

【SBI証券 入金が反映されるまでの時間(目安)】

● 即時入金・リアルタイム入金:即時

● 銀行振込:1~2時間(※)

● 振替入金(ゆうちょ銀行):4~5日

※14時以降は翌営業日扱いとなる可能性がある

出典:SBI証券 入金

2023年は現行NISA口座を開設するだけでもOK

「現行NISAの開設だけをしておいて取引をしない状態」でも、新NISA口座は自動で開設されます。

そのため、2024年の新NISAから投資をスタートしたいなら、無理に現行NISAで注文や入金手続きをする必要はありません。

投資は少しでも早く始めたほうが、利益がより大きくなる可能性があるからです。

若山卓也(ファイナンシャル・プランナー)

■2023年中に購入した商品自体は新NISAに移行されない

現行NISAで購入した商品は、新NISAに自動で移行されることはありません。2024年以降も、そのまま「現行NISAの口座」で保有されます。

詳しくはこちらを参照。

(公式サイト)

2023年から現行NISAを始めた方が利益は大きくなる可能性がある

2023年中に現行NISAを始める利点は、他にもあります。

今、現行NISAを始めると、その分の投資額が増えるため、同じ利回りで運用すれば利益が増えます。

現行NISAで購入した商品は2024年以降も保有を継続できます。また非課税期間の終了後も課税口座で運用を続けられます。

非課税期間が終了してからの利益は課税されますが、非課税期間中に得た利益は課税されません。

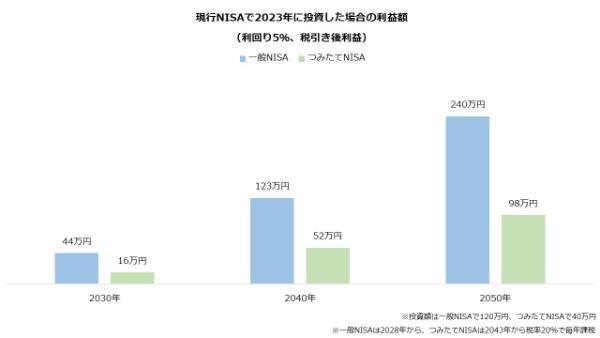

現行NISAでどれくらいの利益が見込めるか試算してみました。結果はそれぞれ次のようになりました。

・一般NISAで約240万円の利益

・つみたてNISAで約98万円の利益

※税引後

シミュレーション条件

・投資額は満額(一般NISAは120万円、つみたてNISAは40万円)

・利回りは5%

・2050年まで運用

利回りを変えた場合の利益も試算してみました。

1%や3%といった利回りでも、2050年まで運用したときの利益はまとまった金額になります。

| 利回り1% | 利回り3% | 利回り5% | 利回り7% | |

|---|---|---|---|---|

| 一般NISA (投資額120万円) |

30万円 | 113万円 | 240万円 | 431万円 |

| つみたてNISA (投資額40万円) |

12万円 | 45万円 | 98万円 | 184万円 |

ただし上記の試算は毎年のリターンを固定した結果です。実際には毎年のリターンは変動します。またNISAで投資できる商品に元本保証のものはありません。

運用がうまくいかずマイナスに陥る可能性にも注意してください。

(公式サイト)

■2023年から現行NISAを始めるデメリットは特にない

2023年中に現行NISAを始めるデメリットは特にありません。

強いて言えば、管理する口座が複数になる点をデメリットと感じる人もいるでしょう。

NISA口座は通常の課税口座とは別に設けられます。新旧のNISAの双方に投資した場合、2つの非課税口座を管理しなければいけません。旧制度と新制度で別々に損益を確認することになります。

新NISAだけ利用するなら、管理する非課税口座は1つだけです。管理数を減らしたい人は現行NISAを利用しない方がよいかもしれません。

すでに現行NISAを利用している人は、2024年の新NISA開始までに何をすべき?

現行NISA口座をすでに開設している人は、手続きは基本的にはありません。2024年になれば自動的に新NISA口座が開設されます。

現行NISAの枠が残っているなら消化を検討し、使い切っているなら新制度の開始を待ちましょう。

ただし以下2点は新NISA開始までにチェックしておきましょう。

・金融機関を変更したい場合には手続きが必要

・現行NISAで購入・保有している金融商品は移行できない

金融機関を変更したい場合には手続きが必要

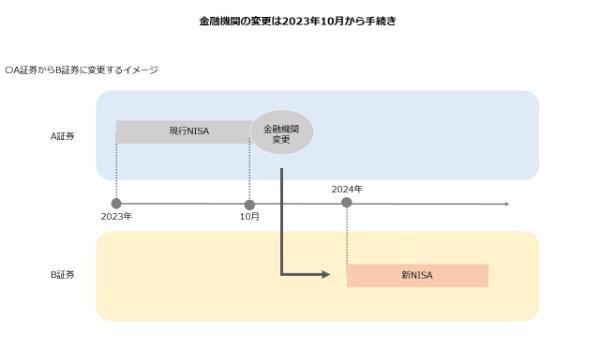

新NISAで金融機関を変更したい場合、制度開始に間に合わせるには2023年内に手続きが必要です。

金融機関の変更は、変更したい年の前年10月から手続きを開始できます。2024年の新NISAを開設する金融機関の変更は、2023年10月~2024年9月が受付期間です。

2024年1月から新NISAを利用したいなら、2023年の12月上旬までには手続きしておきたいところです。

金融機関の変更元と変更先のそれぞれで郵送の手続きとなること、年末で申し込みが集中する傾向にあることから、通常より時間を要する可能性があります。

金融機関の変更を希望されるお客様は、変更したい年分の前年の10月1日から変更したい年分の属する年の9月30日までに、次の手続により金融機関を変更することができます。

① 変更前の金融機関に「金融商品取引業者等変更届出書」を提出し「勘定廃止通知書」の交付を受ける。

② 変更しようとする金融機関に対して、上記①の「勘定廃止通知書」及び「非課税口座開設届出書」を提出する。

引用:日本証券業協会 2024年以降のNISAに関するQ&A

金融機関を変更する手続きは以下の通りです。

書類のやり取りに時間がかかることが想定されます。現在NISA口座を開設している金融機関を変更して新NISAをスタートしたいなら、できるだけ早く手続きに取り掛かりましょう。

NISAの乗り換えをするならこちらの証券会社を検討しましょう。

(公式サイト)

現行NISAで購入・保有している金融商品は移行できない

現行NISAで購入した商品・保有している商品は、新NISA口座へ移行できません。新制度が始まっても、現行NISAで当初の非課税期間が続きます。

2023年の投資分は、一般NISAは2027年まで、つみたてNISAは2042年までが非課税期間です(出典:金融庁 一般NISAの概要 つみたてNISAの概要)。

2023年に現行NISAで購入した商品の非課税期間

・一般NISA……2027年まで

・つみたてNISA……2042年まで

また、ロールオーバー(※)もできません。

そのため非課税期間の終了時、特になにもしなければ商品は課税口座に移行されますが、利益に対し約20%の税金がかかってしまいます。

非課税期間終了時にどうするか、以下3つから選択する必要があります。

- 非課税期間の終了後も課税口座で保有し、適切なタイミングで売却

- 非課税期間の終了まで保有して売却

- 非課税期間の終了を待たずに売却

どうしても課税を避けたいなら非課税期間が終了するまでに売却するのも手です。一旦売却してその代金を新NISAに充ててもよいでしょう。

なお「投信積立の設定」は新NISAに引き継がられる可能性があるため注意してください。

楽天証券やマネックス証券は、原則として投信積立の設定は引き継がれるとアナウンスしています。(出典:楽天銀行、マネックス証券)

異なる投信積立を行いたい場合、発注される前に設定を変更しておきましょう。

NISAを始めるのに最適な証券会社

NISAの口座開設なら、SBI証券、楽天証券、auカブコム証券、マネックス証券がいいでしょう。

この4社をおすすめする理由は以下の3つです。

・NISA口座では国内株式の取引手数料が無料

・投資信託の取り扱いが豊富

・ボーナス設定がある

特に、つみたてNISAの枠を使い切りやすいという点は大きなポイントです。

つみたてNISAは年の途中から始めると通常の積み立てだけでは40万円の枠を使い切れません。上記4社ならいずれも、ボーナス設定といった積立額を上乗せする仕組みがあり、2023年中に40万円を使い切りやすいでしょう。

(公式サイト)

今NISAを始めるのに最適な証券会社1.SBI証券

| つみたてNISA 対象商品数 |

210本 |

|---|---|

| 最低積立金額 | 100円 |

| 積立頻度 (つみたてNISA) |

毎日、毎週、毎月 |

| ポイントサービス | Tポイント、Vポイント、Pontaポイント、 dポイント、JALマイル |

出典:SBI証券

SBI証券はトップクラスのシェアを持つ証券会社です。2023年9月にはグループで1,100万口座を突破しました。SBI証券によると1,100万口座に到達したのは国内で初めてです(出典:SBI Holdings)。

ボーナス月設定とは、通常の設定に上乗せして積み立てる仕組みです。通常の設定では月3万3,333円までしか積み立てられません。ボーナス月設定を利用すると、年2回までこの上限を超えて積み立てられます。

例えば11月からつみたてNISAを始める場合、通常の積立設定で月3万円、ボーナス月設定で11月と12月に17万円と指定すれば40万円の枠を使い切れます。

| 11月 | 12月 | 合計 | |

|---|---|---|---|

| 通常の投信積立 (毎月3万円) |

3万円 | 3万円 | 6万円 |

| ボーナス月設定 (11月と12月に17万円) |

17万円 | 17万円 | 34万円 |

| 合計 | 20万円 | 20万円 | 40万円 |

(公式サイト)

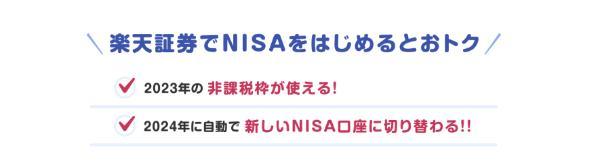

今NISAを始めるのに最適な証券会社2.楽天証券

| つみたてNISA 対象商品数 |

203本 |

|---|---|

| 最低積立金額 | 100円 |

| 積立頻度 (つみたてNISA) |

毎日、毎月 |

| ポイントサービス | 楽天ポイント |

出典:楽天証券

楽天証券も高いシェアを獲得する証券会社です。2023年5月には単独で900万口座を突破しました。楽天証券によれば1社で900万口座を突破したのは国内初です(出典:楽天)。

楽天証券で2023年中につみたてNISAの枠を使い切る仕組みは「ボーナス設定」と「増額設定」があります。

ボーナス設定は年2回まで上乗せして積み立てる設定で、増額設定は残りの積み立ての全てで上乗せして積み立てる設定です(増額設定は設定年に限り有効)。

増額設定は毎日積立にも対応しています(ボーナス設定は毎日積立に非対応)。年の途中からつみたてNISAの枠を使い切る場合、ボーナス設定では投資額が特定日に偏ってしまいます。増額設定で毎日積立を選べば、残りの営業日でまんべんなく投資できます。

今NISAを始めるのに最適な証券会社3.auカブコム証券

| つみたてNISA 対象商品数 |

206本 |

|---|---|

| 最低積立金額 | 100円 |

| 積立頻度 (つみたてNISA) |

毎月 |

| ポイントサービス | Pontaポイント |

出典:auカブコム証券

auカブコム証券は三菱UFJフィナンシャル・グループとKDDIグループが共同で出資する証券会社です。

金融と通信の大手同士が運営する、信用力の高い証券会社といえるでしょう。口座数も160万口座(2023年9月)を超えており人気があります。

auカブコム証券でもつみたてNISAでボーナス設定(サービス名は増額指定)が可能です。活用すれば年の途中からでも40万円の枠を使い切れます。

auカブコム証券のボーナス設定で入力できる金額は、40万円から12月までの積立予定額を引いた金額が上限です。

11月から通常の積立額を毎月3万円とした場合、積立予定額は6万円となります。この場合のボーナス設定の上限は34万円(40万円-6万円)です。

今NISAを始めるのに最適な証券会社4.マネックス証券

| つみたてNISA 対象商品数 |

199本 |

|---|---|

| 最低積立金額 | 100円 |

| 積立頻度 (つみたてNISA) |

毎日、毎月 |

| ポイントサービス | マネックスポイント |

出典:マネックス証券

マネックス証券は創業者の松本大(まつもと・おおき)氏とソニーグループが共同出資して誕生した証券会社です。

口座数は約224万口座(2023年9月)と、SBI証券や楽天証券には及ばないながらも、多くの人に選ばれているネット証券といえます。

2023年10月にはNTTドコモの子会社となることが決まりました。両者は共同で資産形成サービスを提供するとしており、「dポイント」や「dカード」などとの連携が予定されています。

株式会社NTTドコモ(以下、ドコモ)は、マネックスグループ株式会社(以下、マネックスグループ)およびマネックスグループの子会社であるマネックス証券株式会社(以下、マネックス証券)と、お客さまの資産形成サービスを中心とした新たな金融サービスモデルの構築をめざした資本業務提携契約(以下、本契約)を2023年10月4日(水曜)に締結いたしました。

出典:NTT docomo

マネックス証券のつみたてNISAもボーナス設定が利用できます。毎月積立だけでなく毎日積立でも設定可能です(毎日積立の場合、ボーナス設定は月額で指定)。

年の途中からでも40万円の枠を使い切ることができるでしょう。

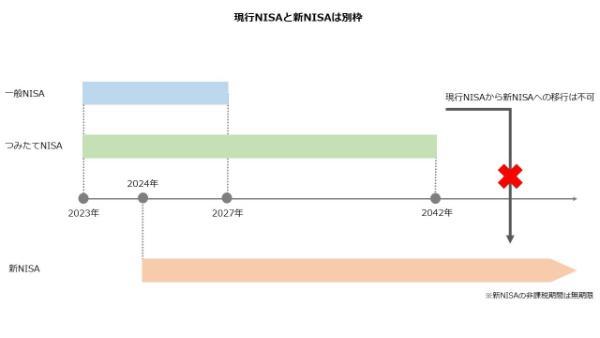

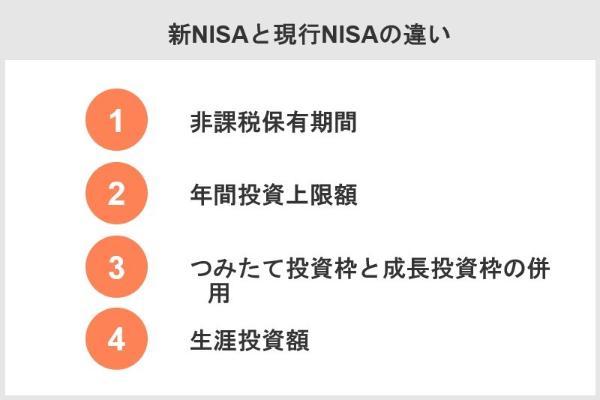

現行NISAと新NISAの違い

2023年から現行制度で始める人も、2024年を待って新制度だけ利用する人も、新旧のNISA制度の違いを知っておくことが大切です。

両者の主な違いは以下の通りです。

| 現行NISA (一般NISA) |

現行NISA (つみたてNISA) |

新NISA (成長投資枠) |

新NISA つみたて投資枠) |

|

|---|---|---|---|---|

| 非課税期間 | 最長5年 | 最長20年 | 無期限 | 無期限 |

| 年間投資枠 | 120万円 | 40万円 | 240万円 | 120万円 |

| 制度の併用 (※1) |

不可 | 不可 | 可能 | 可能 |

| 非課税保有限度額 | 600万円 | 800万円 | 1,200万円 (※2) |

1,800万円 (※2) |

新NISAは現行制度から大幅に拡充されました。年間に投資できる金額が3倍に増加したほか、非課税期間が撤廃されたことで資産運用の幅が広がっています。

これまでより魅力的な制度になったといえるでしょう。

理解を深めるため、以下5つの新旧のNISAの違いをより具体的に解説します。

・非課税保有期間

・年間投資上限額

・つみたて投資枠と成長投資枠の併用

・生涯投資枠

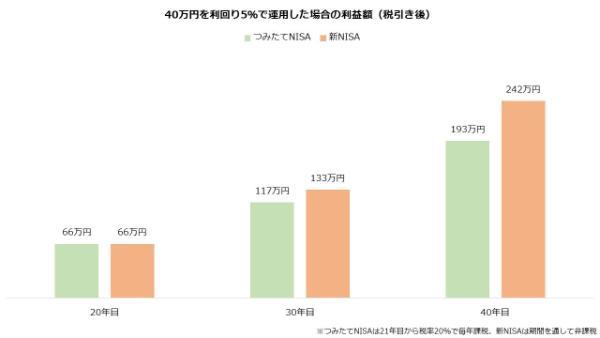

非課税期間が無期限に!

新NISAでは非課税期間が無期限化されます。現行制度では最長でも20年間でした。新制度では何年でも非課税で運用し続けられます。

30年や40年といった長期の運用では、税金が引かれない分より大きな資産を作りやすくなるでしょう。

| 現行NISA (一般NISA) |

現行NISA (つみたてNISA) |

新NISA (成長投資枠) |

新NISA つみたて投資枠) |

|

|---|---|---|---|---|

| 非課税期間 | 最長5年 | 最長20年 | 無期限 | 無期限 |

非課税期間の無期限化で手取りがどれくらい増えるのでしょうか。

株式や投資信託の利益は20%の税率で税金がかけられます(復興特別所得税を含まない)。NISAはこれを非課税とする制度です。

しかし非課税期間が終了すると課税口座に払い出され、その後の利益に課税されます。売却せず40年間運用した場合の税引き後利益はおよそ193万円です。

一方、新NISAなら40年間運用しても税金が引かれず、約242万円の利益をそのまま受け取れます。

手取りで約49万円の差が生じました。

年間投資上限額が大幅アップ!

年間に投資できる金額も大きく引き上げられました。

現行制度では最大で120万円ですが、新NISAでは2つの枠(成長投資枠、つみたて投資枠)を使って最大360万円まで投資できます。

| 現行NISA (一般NISA) |

現行NISA (つみたてNISA) |

新NISA (成長投資枠) |

新NISA つみたて投資枠) |

|

|---|---|---|---|---|

| 年間投資枠 | 120万円 | 40万円 | 240万円 | 120万円 |

年間投資額が引き上げられたため、より大きな利益が期待できます。

例えば120万円を利回り5%で運用したとき、30年後の利益は399万円です。しかし投資額が360万円なら利益は1,196万円となります(いずれも税引き前)。

| 利回り1% | 利回り3% | 利回り5% | |

|---|---|---|---|

| 投資額120万円 | 42万円 | 171万円 | 399万円 |

| 投資額360万円 | 125万円 | 514万円 | 1,196万円 |

つみたて投資枠と成長投資枠を併用できる!

現行制度では一般NISAとつみたてNISAのいずれかを選ばなければいけません。しかし新制度では成長投資枠とつみたて投資枠を併用できます。

| 現行NISA (一般NISA) |

現行NISA (つみたてNISA) |

新NISA (成長投資枠) |

新NISA つみたて投資枠) |

|

|---|---|---|---|---|

| 制度の併用(※1) | 不可 | 不可 | 可能 | 可能 |

出典:金融庁 新しいNISA

現行制度ではつみたてNISAを選択した場合、投資できるのは一部の投資信託だけです。株式やその他の投資信託は課税口座でないと投資できません。一般NISAでは投資できますが非課税期間が短くなるデメリットがあります。

非課税保有限度額(生涯投資枠)が拡大!

新制度では非課税保有限度額(生涯投資枠)が拡大されました。

生涯を通して同時に投資できる金額のことで、現行制度では最大で800万円です。新NISAでは最大で1,800万円まで投資できます。

| 現行NISA (一般NISA) |

現行NISA (つみたてNISA) |

新NISA (成長投資枠) |

新NISA つみたて投資枠) |

|

|---|---|---|---|---|

| 非課税保有限度額 | 600万円 | 800万円 | 1,200万円 (※1) |

1,800万円 (※1) |

出典:金融庁 新しいNISA

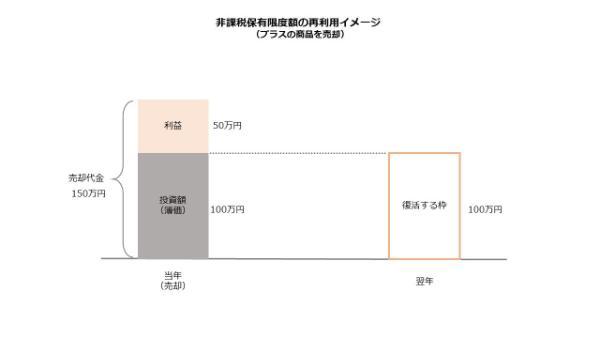

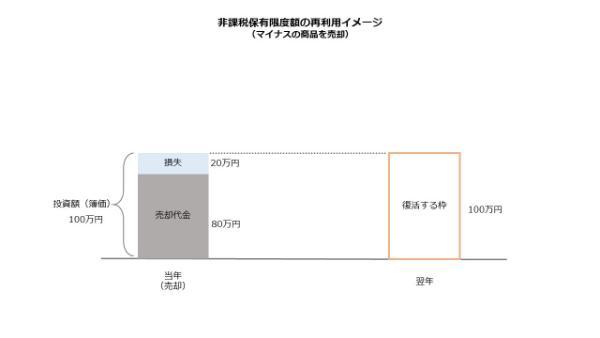

非課税保有限度額はもう一つ変更点があります。それは再利用が可能となったことです。

現行制度では一度消費した投資枠は復活しません。しかし新NISAでは売却すると、再び枠が使えるようになります。

売却で復活する非課税保有限度額は買付額(簿価)です。また復活した枠は翌年以降に割り当てられます。

例えば100万円投資した商品を150万円で売却したとき、非課税保有限度額が翌年に100万円分復活します。売却代金は150万円ですが、うち50万円は枠が復活しないため再投資できません。

また100万円投資した商品を80万円で売却した場合、復活する枠は100万円です。売却代金は80万円ですから、枠を再び埋めるには20万円を追加入金しなければいけません。

Q&A

異なる金融機関で新NISAを開設したい場合は手続きが必要です。2024年の制度開始に間に合わせたいなら、2023年10月以降に変更前の金融機関で変更手続きを行います。

まだ現行NISA口座持っていない場合、2023年中に金融機関へ申し込んでおきましょう。2023年末までに開設できれば、2024年に新制度へ切り替えられます。

従来は有限だった非課税期間が無期限化され、生涯にわたる資産形成が可能となりました。また投資可能額も引き上げられ、より大きな投資ができるようになります。

投資枠の再利用も認められました。現行制度では一度消費した投資枠は復活しません。新NISAの場合、売却すると翌年に再び枠が割り当てられます。売買の制約が緩和されたことで、より柔軟に運用できるようになります。

2024年以降は新NISAのつみたて投資枠で同様の投資が可能です。つみたて投資枠では年間120万円までの投資ができるため、より大きな金額で資産形成ができます。

つみたて投資枠の対象商品はつみたてNISAと同じです。長期の積み立て・分散投資に適した一定の投資信託に積立投資ができます。成長投資枠でも同じ商品に積立投資ができるため、併用すれば年間で360万円の投資が可能です。

新制度の口座が自動的に開設されるため、2024年を待つよりスムーズに始められます。

現行制度で投資を始めておくのも選択肢です。現行制度の投資枠を利用できるため、より大きな金額を非課税で運用できます。同じ利回りなら利益は投資額に比例するため、新NISAだけで投資するより大きな資産を作れる可能性があります。

つみたてNISAは2023年で終了する制度です。2024年になると新規の買い付けができません。そのため、2023年が最後のタイミングです。

また投信積立に限られるつみたてNISAは、原則として一括投資ができません。2023年に始めたとしても、年末に近づくにつれ積立期間が短くなり十分な額を投じることが難しくなります。できるだけ早く始めることが重要でしょう。

つみたて投資枠で投資できる商品は成長投資枠でも積み立てられます。成長投資枠では年間に240万円投資できます。したがって2つの枠を併用すれば年間360万円、月に30万円の積立投資も可能です。

2023年中につみたてNISAで投資した商品は2042年まで非課税です。2043年に課税口座に払いだされ、同じように以降の利益は課税対象となります。

2024年以降も非課税で運用したい場合、非課税期間中に売却し、新NISAの投資資金に充てる選択肢もあります。

証券外務員一種、AFP、プライベートバンキング・コーディネーター資格保有。

Twitter:@FP38346079

証券外務員一種、AFP、プライベートバンキング・コーディネーター資格保有。

Twitter:@FP38346079

【こちらの記事も読まれています】