2024年1月から新NISAが始まり、現行のつみたてNISAは2023年12月31日で終了します。

2024年以降も非課税で積立投資を行いたければ、新NISAの「つみたて投資枠」を検討しましょう。非課税で積立投資ができ、投資できる商品も同じです。

なお、新NISAではつみたて投資枠のほか、一般NISAに相当する「成長投資枠」が設けられます。「つみたて投資枠」と「成長投資枠」は一本化され、無期限に利用できるため現行のつみたてNISAより、新NISAのほうが上手に活用すれば有利に働くかもしれません。- 新NISAでは、現行のつみたてNISAを引き継ぐ形で「つみたて投資枠」が設けられる。

- 新NISAの「成長投資枠」は、現行の一般NISAをより充実させた内容だが、投資できない商品がある。

- 新NISAでは「つみたて投資枠」と「成長投資枠」が一本化される。

- 現行のつみたてNISAは年間40万円までしか投資できないが、新NISAのつみたて投資枠では年間120万円まで投資できる。

- 現行のつみたてNISAの生涯限度額は800万円だったが、新NISAのつみたて投資枠は1,800万円となっている。

- つみたて投資枠のみ使って利回り3%の商品に投資すると、40年後には4,600万円以上の資産になる。

- つみたて投資枠と成長投資枠の両方を使って利回り3%の商品に投資すると、40年後には5,300万円以上の資産になる。

新NISAとは?

新NISAは、2024年のスタートが予定されている少額投資非課税制度で、「つみたて投資枠」と「成長投資枠」という2つの枠を持つという特徴があります。新制度ではつみたて投資枠と成長投資枠が一本化され、両方を併用できます。それぞれの概要は以下の表の通りです。

| 新NISA | |||

|---|---|---|---|

| つみたて投資枠 | 成長投資枠 | (参考) 2つの枠の合計 | |

| 投資できる金額(年間) | 120万円 | 240万円 | 360万円 |

| 投資できる金額(生涯) | 1,800万円 | 1,200万円 | 1,800万円 |

| 投資タイミング | 積立投資 | スポット投資 積立投資 | ─ |

| 投資できる商品 | 投資信託(※1) | 株式(※2) 投資信託(※3) | ─ |

| 投資できる期間 | 無期限 | 無期限 | ─ |

| 非課税期間 | 無期限 | 無期限 | ─ |

| 対象年齢 | 18歳以上 | 18歳以上 | |

2022年12月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 会社名 |  |

|

|

|

|

|

|

|

|

|

| 取扱銘柄数 | 185本 | 183本 | 178本 | 157本 | 178本 | 158本 | 22本 | 7本 | 3本 | 1本 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 | 1,000円 | 100円 | 1,000円 | 1,000円 | 100円 |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

毎月 毎日 |

毎月 | 毎月/毎週/毎日/隔月/3ヵ月ごと/4ヵ月ごと/6ヵ月ごと | 毎月 | 毎月 | 毎月 |

| ポイント還元 | Tポイント dポイント Pontaポイント JALマイル Vポイント |

楽天ポイント | Pontaポイント | マネックスポイント | 松井証券ポイント | dポイント | ー | ー | ー | ー |

| クレジット カード決済 ポイント還元率 |

三井住友カード 0.5%(※1) |

楽天カード 1%または0.2% (※2) |

au PAYカード 1% |

マネックスカード 1.1% |

ー | ー | ー | ー | ー | ー |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

2022年6月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | ||

| 証券会社 | |

|

|

|

|

|

|

|

|

|

|

| 手数料 | 10万円 | 99円 | 99円 | 99円 | 0円 | 99円 | 88円 | 137円 | 152円 | 1,100円 | 1,045円 |

| 50万円 | 275円 | 275円 | 275円 | 0円 | 275円 | 198円 | 440円 | 524円 | 1,897円 | 1,733円 | |

| 100万円 | 535円 | 535円 | 535円 | 1,100円 | 535円 | 374円 | 880円 | 1,048円 | 3,795円 | 3,465円 | |

| 最短口座開設日数 | 翌営業日 | 当日 | 翌営業日 | 当日 | 翌営業日 | 3営業日 | 当日 | 5営業日 | 当日 | 3営業日 | |

| 一般NISA | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | |

| つみたてNISA | 181本 | 183本 | 152本 | 173本 | 171本 | 1本 | 158本 | 7本 | 22本 | 3本 | |

| iDeCo | ◯ | ◯ | ◯ | ◯ | ◯ | × | ◯ | ◯ | ◯ | ◯ | |

| 投資信託 | 2,652本 | 2,666本 | 1,252本 | 1,612本 | 1,563本 | 10本 | 1,087本 | 990本 | 516本 | 319本 | |

| IPO実績 | 74社 | 122社 | 66社 | 56社 | 42社 | 20社 | 81社 | 取扱あり | 50社 | 30社(主幹事) | |

| 外国株 | 6ヵ国 | 9ヵ国 | 2ヵ国 | 1ヵ国 | 1ヵ国 | × | 2ヵ国 | 4ヵ国 | 19ヵ国 | 17ヵ国 | |

| 米国株 | 4,577銘柄 | 6,000超銘柄 | 5,000超銘柄 | 497銘柄 | 1,058銘柄 | × | 121銘柄 | 734銘柄 | ○(銘柄数記載なし) | 133銘柄 | |

| スマホアプリ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

||

2022年6月時点

| 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 | 10位 | |

| 証券会社 | |

|

|

|

|

|

|

|

|

|

| 手数料 | 無料 | 無料 | 無料 | 無料 | 無料 | 2,860円〜 | 137円~ | 50円~ | 1,100円~ | 1,045円~ |

| 国内株式 | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ |

| 海外株式 | 6ヵ国 | 9ヵ国 | 2ヵ国 | × | × | 4ヵ国 | 2ヵ国 | × | 19ヵ国 | 17ヵ国 |

| 投資信託 | 2,652本 | 2,666本 | 1,252本 | 1,612本 | 1,563本 | 990本 | 1,087本 | 10本 | 516本 | 319本 |

| NISAでのIPO対応 | × | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ |

| 詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

詳細はこちら 公式サイトへ |

つみたて投資枠とは?

つみたて投資枠とは、「積立投資」ができる枠です。

| 投資できる金額(年間) | 120万円 |

|---|---|

| 投資できる金額(生涯) | 1,800万円(※1) |

| 投資タイミング | 積立投資 |

| 投資できる商品 | 積み立て・分散投資に適した一定の投資信託 (つみたてNISA対象商品と同様) |

| 投資できる期間 | 無期限 |

| 非課税期間 | 無期限 |

| 対象年齢 | 18歳以上 |

※金融庁「新しいNISA」より引用して作成

つみたて投資枠では年間120万円まで投資でき、毎月積み立てる前提なら月10万円まで投資可能です。

ただし、累計では1,800万円までしか投資できないため、毎年120万円ずつ利用するならば15年で投資上限額に到達します。また、成長投資枠の累計投資額との合計が1,800万円に達した場合も、それ以上の投資はできません。

例えば枠を使い切ったあとでも、保有する投資金額100万円の商品を売却すれば、再び100万円分投資して構いません。

新NISAでは、1人あたり1,800万円の非課税限度額が設定されます。この非課税限度額は生涯利用可能であり、「簿価(=取得価額)」で総枠を管理します。簿価管理のメリットは、売却時に「簿価」が減少するので枠を再利用できることです。例えば、運用商品の見直しや一時的な支出のため換金した場合でも、あらためて枠を使えるので、ライフイベントに対応しやすい制度となっています。

出典:楽天証券「2024年からの新NISA制度について」

つみたて投資枠で投資できる商品は、現行のつみたてNISAと同様です。

金融庁の基準をクリアした積み立て・分散投資に適した一定の投資信託に積み立てることができます。

つみたて投資枠の良い点

新NISAのつみたて投資枠は、現行のつみたてNISAよりも投資できる金額が拡大されるため、まとまった資産を作りやすくなったのが良い点といえるでしょう。

例えば、2024年以降につみたてNISAと新NISA(つみたて投資枠)の双方があると仮定し、それぞれの枠を使い切るまで利回り3%の商品に投資するという条件で計算すると、評価額は後者の方が1,500万円以上大きくなりました。

| 年数 | つみたてNISA(※1) | つみたて投資枠(※2) | ||||

|---|---|---|---|---|---|---|

| 評価額 | 投資額 | 利益 | 評価額 | 投資額 | 利益 | |

| 2028年 | 212万円 | 200万円 | 12万円 | 637万円 | 600万円 | 37万円 |

| 2032年 | 406万円 | 360万円 | 46万円 | 1,219万円 | 1,080万円 | 139万円 |

| 2038年 | 744万円 | 600万円 | 144万円 | 2,232万円 | 1,800万円 | 432万円 |

| 2042年 | 1,005万円 | 760万円 | 245万円 | 2,512万円 | 1,800万円 | 712万円 |

※2.累計1,800万円まで年120万円ずつ投資

また、制度の恒久化や非課税期間が無期限化も、新NISAのつみたて投資枠が現行制度より優れている点です。

つみたて投資枠の良くない点

つみたて投資枠を再利用できるため、早期解約を誘引しかねないという点はデメリットといえるかもしれません。

現行のつみたてNISAは一度使った枠は商品を売却しても復活しませんが、新NISAでは商品を売却すると枠が復活します。「あとから買い直せばよい」という考えからつい解約してしまい、運用が長続きしないケースが懸念されます。

商品を解約して現金化すると、当然その間は資産運用がストップしてしまうため、資産をうまく増やせません。解約は個人の自由ですが、できるだけ長く運用することを心がけましょう。

現行つみたてNISAの特徴と、新NISAのつみたて投資枠との違い

新NISAのつみたて投資枠は現行のつみたてNISAとよく似ており、どちらも非課税で積立投資でき、投資商品にも違いはありません。

| つみたてNISA | つみたて投資枠(新NISA) | |

|---|---|---|

| 投資できる金額(年間) | 40万円 | 120万円 |

| 投資できる金額(生涯) | ─ | 1,800万円(※2) |

| 投資タイミング | 積立投資 | |

| 投資できる商品 | 積み立て・分散投資に適した一定の投資信託 | |

| 投資できる期間 | 2042年まで(※1) | 無期限 |

| 非課税期間 | 最長20年 | 無期限 |

| 対象年齢 | 18歳以上 | |

新NISAになったらつみたてNISAはどうなる?

つみたてNISAは2023年12月31日までで終了する予定です。

なお、つみたてNISAを通じて購入した商品の非課税期間は、現行のルール通り投資した年を含めて最長20年間続きます。例えば、2023年に購入した商品は2042年まで非課税です。

つみたて投資枠とつみたてNISAはどっちがいい?新NISAを待ったほうがいい?

現行制度より、新NISAにおけるつみたて投資枠の方が有利です。2024年以降は、これまでより有利に非課税で積立投資ができるでしょう。

そもそも両制度は重複する期間がないため、両者から1つを選ぶようなケースは起こりえず、2023年まではつみたてNISA(または一般NISA)、2024年以降は新NISAを選ぶことになります。

また、現行のつみたてNISAを利用したからといって税金面などで不利になることはないので、新NISA開始まで投資を待つ必要はありません。むしろ、つみたてNISAを行えば非課税で投資できる金額が増えるというメリットがあります。

新NISAだけの利用では累計1,800万円までしか投資できませんが、2023年からつみたてNISAを始めておけば、合わせて1,840万円分の非課税投資が可能です。

つみたて投資枠に向く人、向かない人

すでにつみたてNISAを利用している人は、つみたて投資枠は向いています。新NISAのつみたて投資枠は、現行のつみたてNISAを利用している人なら問題なく利用できるでしょう。

資産運用を経験していない投資初心者の人にも、つみたて投資枠はおすすめです。投資できる商品が積立投資や分散投資に向く一定の投資信託に限られているため、初めて銘柄を選ぶ際にも有利な商品で運用しやすいでしょう。

つみたてNISAの対象商品は、手数料が低水準、頻繁に分配金が支払われないなど、長期・積立・分散投資に適した公募株式投資信託と上場株式投資信託(ETF)に限定されており、投資初心者をはじめ幅広い年代の方にとって利用しやすい仕組みとなっています

出典:金融庁「つみたてNISAの概要」

反対に、自分で好きな商品を選びたい人には、つみたて投資枠は向いていません。成長投資枠か通常の課税口座での運用を検討してください。また、元本保証の商品はないため、リスクを一切許容できない人にもおすすめできません。

成長投資枠とは?

成長投資枠とは、「スポット投資」ができる枠のことです。

また成長投資枠では、積立投資も可能です。

| 投資できる金額(年間) | 240万円 |

|---|---|

| 投資できる金額(生涯) | 1,200万円(※1) |

| 投資タイミング | スポット投資 積立投資 |

| 投資できる商品 | 株式(監理銘柄、整理銘柄を除く) 投資信託(毎月分配型、高レバレッジ型、 信託期間20年未満の銘柄を除く) |

| 投資できる期間 | 無期限 |

| 非課税期間 | 無期限 |

| 対象年齢 | 18歳以上 |

※金融庁「新しいNISA」より引用して作成

成長投資枠に投資できる金額は、年間240万円、累計1,200万円までです。つみたて投資枠と比べると年間の投資可能額は大きく、累計では小さくなります。また、つみたて投資枠と合算した累計の投資可能額は1,800万円です。

つまり、つみたて投資枠だけで1,800万円を使い切ることはできても、成長投資枠だけでは1,200万円までしか投資できません。1,800万円を使い切るためには、つみたて投資枠を600万円以上利用する必要があります。

なお、成長投資枠においても枠の再利用が可能です。新NISAで購入した商品を売却すれば、その投資金額だけ再び枠が復活します。

| 監理銘柄 | 上場廃止基準に該当する可能性がある株式 |

|---|---|

| 整理銘柄 | 上場廃止が決まった株式 |

| 毎月分配型 | 1ヵ月ごとに決算を行い、 分配金を毎月支払う方針で運用される投資信託 |

| 高レバレッジ型 | 参照する指数(例:日経平均株価)の 数倍の値動きとなるよう運用される投資信託 |

| 信託期間 | 運用が終了するまでの期間 |

成長投資枠の良い点

新NISAの成長投資枠は、一般NISAより大きな額を年間に投資できるという良い点があります。これにより、非課税で投資できる株式の選択肢が増えるでしょう。

一般NISAの年間投資可能額は120万円です。株式は原則として100株単位で売買することから、株価が1万2,000円以上の銘柄には投資できません。一方、新NISAの成長投資枠では年に240万円まで投資できることから、手数料を考慮しなければ株価が2万4,000円までの株式に投資することができます。

また、非課税期間が撤廃されたことも大きなメリットです。現行制度では、非課税で株式に投資するには一般NISAを利用する必要があり、その非課税期間が最長でも5年です。

一方、新NISAの非課税期間は無期限化されるため、株式でも長期投資しやすくなるでしょう。

成長投資枠の良くない点

新NISAの成長投資枠は、一般NISAに比べて投資できる商品が制限される点が良くない点でしょう。

特に、人気の高い銘柄も多い毎月分配型の投資信託が、積立投資枠も含めて投資対象外となったことは、多くの人に影響を与えそうです。

| 純資産総額 | |

|---|---|

| アライアンス・バーンスタイン・米国成長株投信Dコース毎月決算型 (為替ヘッジなし)予想分配金提示型 |

1兆7075.49億円 |

| ピクテ・グローバル・インカム株式ファンド(毎月分配型) | 1兆188.38億円 |

| ダイワ・US-REIT・オープン(毎月決算型)Bコース (為替ヘッジなし) |

6752.09億円 |

※投資信託協会「投信総合検索ライブラリー」より引用して作成

現行一般NISAの特徴と、新NISAの成長投資枠との違い

一般NISAは、年間120万円まで投資でき、その利益が最長5年間非課税となる制度です。

新NISAの成長投資枠では投資できない監理銘柄などの株式や、毎月分配型といった投資信託にも投資できる点や、投資できる金額や非課税期間などに違いがあります。

詳細は、以下の表のとおりです。

| 一般NISA | 成長投資枠(新NISA) | |

|---|---|---|

| 投資できる金額(年間) | 120万円 | 240万円 |

| 投資できる金額(生涯) | ─ | 1,200万円(※1) |

| 投資タイミング | スポット投資 積立投資 |

|

| 投資できる商品 | 株式 投資信託 |

株式(※2) 投資信託(※3) |

| 投資できる期間 | 2023年まで | 無期限 |

| 非課税期間 | 最長5年 | 無期限 |

| 対象年齢 | 18歳以上 | |

※2.監理銘柄、整理銘柄を除く

※3.毎月分配型、高レバレッジ型、信託期間20年未満の銘柄を除く

※金融庁「一般NISAの概要」「新しいNISA」より引用して作成

新NISAになったら一般NISAはどうなる?

新NISAが始まる2024年以降は、一般NISAを利用することはできません。

非課税期間は、2024年以降も現行のルールが適用され、すでに一般NISAで購入した商品は最長5年間税金がかかりません。例えば2023年に購入した商品は、2027年まで非課税です。

つみたてNISAと同じく、新NISAが始まっても非課税期間は続くため、慌てて売らないよう留意してください。

新NISAの成長投資枠と、現行の一般NISAはどっちがいい?新NISAを待ったほうがいい?

投資できる金額や期間、非課税期間は成長投資枠の方に分がありますが、投資できる商品の選択肢が多いという点では、一般NISAの方が有利です。

ただし、両制度が両立する期間はないため、両者を厳格に比較する必要性は高くありません。

また、両者は切り離された制度であり、一般NISAの利用の有無が新NISAに影響を与えることはないため、新NISAの開始まで投資を待つ必要もありません。むしろ、非課税投資額を考えれば一般NISAを利用する方が有利といえます。

新NISAの成長投資枠では累計1,200万円まで、つみたて投資枠を合わせても1,800万円までしか投資できません。しかし2023年から一般NISAを始めておけば、最大で1,920万円(一般NISA:120万円+新NISA:1,800万円)の非課税投資が可能です。

成長投資枠に向く人、向かない人

成長投資枠は株式のほか多種多様な投資信託に投資でき、金額やタイミングを自由に選ぶスポット投資も可能なので、投資の自由度を優先したい人に向いています。

ただし、成長投資枠でも上場廃止の可能性がある株式には投資できず、毎月分配型や高レバレッジ型といった投資信託にも投資できません。

これらの商品への投資を希望するならば、通常の課税口座を検討してください。もちろん、リスクを一切負えない人も、成長投資枠は向いていません。

つみたて投資枠と成長投資枠、どっちがいい?

どちらかの枠しか使えず、しかも利回りが同じという前提なら、つみたて投資枠のほうが有利です。累計で投資できる金額の違いから、長く運用するとつみたて投資枠の利益のほうが大きくなるからです。

以下の表は、つみたて投資枠と成長投資枠について、利回り3%で枠の限度額まで投資した場合の利益です。

| つみたて投資枠(※1) | 成長投資枠 | |||||

|---|---|---|---|---|---|---|

| 評価額 | 投資額 | 利益 | 評価額 | 投資額 | 利益 | |

| 5年目 | 637万円 | 600万円 | 37万円 | 1,274万円 | 1,200万円 | 74万円 |

| 10年目 | 1,376万円 | 1,200万円 | 176万円 | 1,477万円 | 1,200万円 | 277万円 |

| 15年目 | 2,232万円 | 1,800万円 | 432万円 | 1,712万円 | 1,200万円 | 512万円 |

| 20年目 | 2,587万円 | 1,800万円 | 787万円 | 1,985万円 | 1,200万円 | 785万円 |

| 25年目 | 2,999万円 | 1,800万円 | 1,199万円 | 2,301万円 | 1,200万円 | 1,101万円 |

| 30年目 | 3,477万円 | 1,800万円 | 1,677万円 | 2,668万円 | 1,200万円 | 1,468万円 |

| 35年目 | 4,031万円 | 1,800万円 | 2,231万円 | 3,093万円 | 1,200万円 | 1,893万円 |

| 40年目 | 4,673万円 | 1,800万円 | 2,873万円 | 3,585万円 | 1,200万円 | 2,385万円 |

※2.累計1,200万円まで年240万円ずつ投資

序盤は成長投資枠のみ使うほうが大きな利益となります。これは年間に投資できる金額が成長投資枠のほうが大きいため、大きな金額で運用できたことによるものです。

しかし、累計ではつみたて投資枠のほうが大きな金額を投資できるため、運用期間が長くなるほど投資額も増え、利益も大きくなります。

なお、成長投資枠のみ使う場合はつみたて投資枠が600万円分残っているため、どちらの枠もフル活用することで利益はさらに大きくなります。(以下の表をご参照ください)

【枠の限度額まで利回り3%の商品に投資する場合】

| つみたて投資枠(※1) | 成長投資枠 | |||||

|---|---|---|---|---|---|---|

| 評価額 | 投資額 | 利益 | 評価額 | 投資額 | 利益 | |

| 5年目 | 637万円 | 600万円 | 37万円 | 1,911万円 | 1,800万円 | 111万円 |

| 10年目 | 1,376万円 | 1,200万円 | 176万円 | 2,216万円 | 1,800万円 | 416万円 |

| 15年目 | 2,232万円 | 1,800万円 | 432万円 | 2,569万円 | 1,800万円 | 769万円 |

| 20年目 | 2,587万円 | 1,800万円 | 787万円 | 2,978万円 | 1,800万円 | 1,178万円 |

| 25年目 | 2,999万円 | 1,800万円 | 1,199万円 | 3,452万円 | 1,800万円 | 1,652万円 |

| 30年目 | 3,477万円 | 1,800万円 | 1,677万円 | 4,002万円 | 1,800万円 | 2,202万円 |

| 35年目 | 4,031万円 | 1,800万円 | 2,231万円 | 4,639万円 | 1,800万円 | 2,839万円 |

| 40年目 | 4,673万円 | 1,800万円 | 2,873万円 | 5,378万円 | 1,800万円 | 3,578万円 |

※2.累計1,800万円まで年360万円ずつ投資

これらから、利益を大きくするためには以下の2点が重要だと分かります。

- できるだけ長く運用する

- 資金をできるだけ早く投じる

つみたて投資枠が向いている人

つみたて投資枠は、銘柄選びに自信がない人におすすめです。投資できる商品は金融庁の基準をクリアした一定の銘柄に絞られるため、どの銘柄を選んでもある程度有望な投資ができるでしょう。

成長投資枠なら多くの選択肢から商品を選ぶことができますが、中には運用がうまくいっていない銘柄もあります。優良な銘柄を探し出す力がないと、うまく資産を増やせないかもしれません。

銘柄をどのように選択すればよいかわからない人は、つみたて投資枠を検討してください。

成長投資枠が向いている人

株式に投資したい人や多種多様な投資信託から投資商品を選びたい人は、商品の選択肢が豊富な成長投資枠を選びましょう。

また、つみたて投資枠ではスポット投資もできないため、投資する金額やタイミングを自由に選びたい人も成長投資枠を選ぶ必要があります。

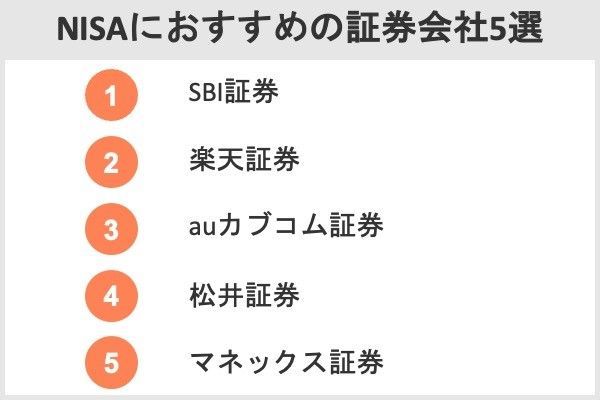

おすすめの証券会社5選

新NISAはこれから整備される新しい制度なので各金融機関の取り扱いについては未知数ですが、どのような金融機関で申し込むべきでしょうか。

ここでは、おすすめの証券会社を5社紹介します。

国内トップクラスのシェアを持つSBI証券

SBI証券は国内トップクラスのシェアを持つネット証券です。グループの口座数は918.7万口座に達しており、2位の楽天証券(同804.9万口座)に大きく差をつけています。

SBI証券の一般NISA

SBI証券の一般NISAでは国内外の株式に投資でき、海外株式は9カ国に対応しています。

| NISA手数料 | 国内株式の売買:無料 海外ETFの買付:無料(※1) 投資信託の購入:無料 |

|---|---|

| 海外株式 | 9カ国 |

| 投資信託 | 2,583本 |

| IPOの対応 | あり |

※1.対象は米国ETF、中国ETF、韓国ETF 取引手数料も優遇されており、国内株式は売買ともに無料で、一部の海外ETFも買付手数料が無料です。また投資信託を購入する際の手数料もかかりません。

「三井住友カード つみたて投資」は、投資信託積立額の最大2.0%分のポイントが貯まるお得さと、最短5分でのクレジットカード発行や一度設定すれば入金の手間や万が一の購入漏れがなく継続して投資が行える利便性などが高く評価され、幅広い世代のお客さまに利用いただいています。

(引用元:PR TIMES|株式会社SBI証券|「三井住友カード つみたて投資」の積立設定金額100億円突破のお知らせ)

SBI証券のつみたてNISA

SBI証券は185本ものつみたてNISA対象商品を用意しています。

| 取扱銘柄数 | 185本 |

|---|---|

| 最低投資額 | 100円 |

| 積立コース | 毎日、毎週、毎月 |

| ポイント投資 | なし |

| クレジットカード決済(還元率) | 三井住友カード(0.5%)(※1) |

※1.一部のカードは還元率1%または2%

いずれも最低100円から投資でき、積立コースも「毎日」「毎週」「毎月」の3つから自由に選択可能です。

SBI証券の良い口コミ

- SBIでまとめて管理できるのが楽です

★★★★★ -

SBI証券でつみたてNISA、FX、iDeCo、個別株とまとめて運用できるのが楽。手数料が安く、銘柄の選択肢も多いので安心感があります。PCの画面で簡単にNISAのページに移動できるのもいいです。クレカ積立サービスもとても便利です。

20代・男性

- つみたてNISAでVポイントが貯まる!

★★★★★ -

三井住友カードでつみたてNISAをすると200円につきVポイントが1ポイント貯まり、効率的にポイントを貯められます。また、SBI証券のつみたてNISAは取扱銘柄数が多いのがメリットです。人気のインデックスファンドの取扱数も多く、「毎月いくらこの商品を購入する」などの細かい設定も簡単で使いやすいです。

30代・女性

SBI証券の良くない口コミ

- 気軽に相談できない

-

すべてネット経由での操作なので、パソコンやスマホが苦手な人には使いにくいかもしれません。気軽に誰かに相談することができず、自分で全部決めないといけないので不安が解消できない点がデメリットです。

40代・男性

- 対象カードが少ない

-

デメリット・改善してほしいことはほとんどありません。あえて挙げるとすれば、クレジットカード払いに対応しているのが三井住友カードを含め3社に限られている点です。

30代・男性

「ポイント投資」が人気の楽天証券

楽天証券も、SBI証券に次いで多くのシェアを持つネット証券です。近年口座を開設する人が多く、2022年6月には800万口座を突破しました。

SBI証券が単体での開示を取りやめたため確かめられませんが、1社の口座数としては楽天証券が最多ではないかと報道するメディアもあります。

楽天証券の一般NISA

| NISA手数料 | 国内株式の売買:無料 海外ETFの買付:全額キャッシュバック(※1) 投資信託の購入:無料 |

|---|---|

| 海外株式 | 6カ国 |

| 投資信託 | 2,629本 |

| IPOの対応 | なし |

※1.対象は米国ETF、中国ETF、シンガポールETF

楽天証券も、一般NISAの取り扱いは申し分ありません。6つの海外株式に投資でき、一部の海外ETFは手数料が全額キャッシュバックされます。

また国内株式の売買手数料、および投資信託の販売手数料は無料です。

楽天証券株式会社は、2022年2月25日(金)に金融庁が発表した「NISA口座の利用状況調査」より、NISAの2021年新規口座開設数が業界最多であったことをお知らせします。

(引用元:PR TIMES|楽天証券、NISA・iDeCo 2021年新規口座開設数が業界最多に!)

楽天証券のつみたてNISA

楽天証券のつみたてNISA対象銘柄が184本あるため、充実しています。

| 取扱銘柄数 | 184本 |

|---|---|

| 最低投資額 | 100円 |

| 積立コース | 毎日、毎月 |

| ポイント投資 | あり |

| クレジットカード決済(還元率) | 楽天カード(0.2%)(※1) |

※1.信託報酬のうち楽天証券が受け取る部分が年率0.4%以上の銘柄は1%

楽天証券は現金の代わりにポイントを使って投資できる「ポイント投資」に強みがあり、つみたてNISAでもポイント投資が可能です。

ここで紹介する5社のうち、つみたてNISA口座も含めてポイント投資できる証券会社は楽天証券以外にありません。

楽天証券の良い口コミ

- ポイントが使えてうれしいです!

★★★★★ -

楽天証券のつみたてNISAを選んだ一番の理由は、買い物で貯まった楽天ポイントを投資に使えるからです。毎月100円から積み立てを始められますし、つみたてNISAを楽天カードで支払うと、その分もポイントがもらえるのもうれしいです。

30代・女性

- 取り扱い銘柄が豊富です

★★★★ -

銘柄のラインアップが豊富で、かなり選びやすいと思います。楽天証券と楽天銀行をマネーブリッジ設定すると優遇金利を受けられ、とてもお得です。自動入金機能を利用できるので、一度設定すると楽に買い付けできます。

40代・女性

楽天証券の良くない口コミ

- 楽天ポイントの変更に不満

-

楽天カードで積み立てれば、1%のポイント還元ですが、2022年9月から改悪されて0.2%になるようです。ポイント還元率は、他の証券会社のほうが高くなるので、そちらに移るか検討するほど不満です。 またスマホからだと、設定を変更したい場合、どこにアクセスすればわからないことがあります。もっとスマホの表示をわかりやすくしてほしいです。

20代・男性

- つみたてNISA専用アプリがほしい

-

おおむね満足していますが、あえて挙げるならつみたてNISA専用のアプリがない点がデメリットです。株式トレードのアプリで、つみたてNISAの内容もあわせて見なくてはならないので使いにくいです。

40代・男性

au回線契約者には最適のauカブコム証券

auカブコム証券は、三菱UFJフィナンシャル・グループとKDDIグループが運営するネット証券です。金融と通信の大手が出資しており、資本の大きさは5社でトップクラスといえるでしょう。

またauカブコム証券では、au回線契約者向けの割引サービスなども用意されています。auのスマホ回線を契約している人は、auカブコム証券を選ぶと良いかもしれません。

auカブコム証券の一般NISA

| NISA手数料 | 国内株式の売買:無料 投資信託の購入:無料 |

|---|---|

| 海外株式 | なし |

| 投資信託 | 1,591本 |

| IPOの対応 | あり |

auカブコム証券は一般NISAを通じた国内株式の手数料が無料で、投資信託の販売手数料もかかりません。SBI証券や楽天証券には及びませんが、投資信託も1,500本以上を取り揃えており、内容は十分充実しています。

投資信託の積立購入をau PAYカードで決済できるサービスを3月28日に開始する。ポイント還元率は買い物と同じ1%で、買付上限は毎月5万円。

(引用元:エキサイト|au PAYカードで投信積立が可能に 3月28日から au/UQ mobile特典で最大5%・3万ポイント還元)

auカブコム証券のつみたてNISA

| 取扱銘柄数 | 180本 |

|---|---|

| 最低投資額 | 100円 |

| 積立コース | 毎月 |

| ポイント投資 | なし |

| クレジットカード決済(還元率) | au PAYカード(1.0%) |

auカブコム証券のつみたてNISA対象銘柄は180本と、こちらも十分な品ぞろえです。またクレジットカードの「au PAYカード」で決済すれば、年会費がかからない一般的なカードでも1%分のポイント還元を受けられます。

auカブコム証券の良い口コミ

- auユーザーにおすすめです

★★★★★ -

「つみたてNISAを利用しながら株取引もしたい」という人には、手数料が割引される「NISA割」があります。他社にはないサービスなので、大きなメリットだと思います。つみたてNISA用のシミュレーション機能も利用できます。積み立てたい金額、期間を入れれば簡単に計算してくれ、わかりやすく便利でした。

40代・男性

- 優遇金利やクレジットカード払いが魅力的です

★★★★ -

auじぶん銀行と連携すると、金利が優遇されます。さらにつみたてNISAをau PAYカード(クレジットカード)支払いにするとPontaポイントが付与される点もうれしいです。特にauやUQモバイルの携帯を契約している人には、魅力的な証券会社だと思います。

30代・女性

auカブコム証券の良くない口コミ

- ポイント制度に特色がない

-

クレジットカード投資の支払日が翌月10日なのですが、自由に変更できるようにしてほしいです。クレジットカード投資の獲得可能ポイントはマネックス証券に負けていて、保有ポイントの獲得は銘柄によってはSBI証券に負けています。これだとつみたてNISA口座でわざわざauカブコム証券を選ぶ意味がないので、独自の色を出してほしいです。

30代・男性

- PontaポイントでつみたてNISA購入できない

-

投資信託の数が思っていたより少なかったため、そこは少し残念でした。また、PontaポイントがつみたてNISAで使えるようになると、より便利だと思います。

20代・女性

専門スタッフに相談できるサポート体制が強みの松井証券

松井証券は1918年創業の老舗証券会社です。日本で初めて本格的なインターネット取引を提供し、これまで支持を集めてきました。

松井証券の強みはサポート体制です。特にネット証券でありながら専門の相談員に株式取引について相談できる「株の取引相談窓口」は、他のネット証券では見られない斬新なサービスといえるでしょう。

松井証券の一般NISA

| NISA手数料 | 国内株式の売買:無料 投資信託の購入:無料 |

|---|---|

| 海外株式 | なし |

| 投資信託 | 1,647本 |

| IPOの対応 | あり |

松井証券の一般NISAも、国内株式の売買手数料は無料で、投資信託の販売手数料もかかりません。投資信託も1,600本以上を揃えており、充実した内容となっています。

松井証券のつみたてNISA

| 取扱銘柄数 | 179本 |

|---|---|

| 最低投資額 | 100円 |

| 積立コース | 毎日、毎月 |

| ポイント投資 | なし |

| クレジットカード決済(還元率) | なし |

松井証券はつみたてNISA対象商品として179本を取り扱います。2022年7月からは積立コースに「毎日」を選べるようになり、ますます使い勝手が上昇しました。

松井証券の良い口コミ

- しっかりしたフォローで安心です!

-

一番のメリットは、フォロー体制がしっかりしていることです。積み立てとはいえ、株式を含む銘柄を持っている私にとって、日々変動のリスクは不安を感じます。相場が大きく動いたときでも密にフォローいただいて感謝しています。

30代・女性

- つみたてNISAの詳しい解説がある

-

松井証券ですばらしいと思えたのは、ホームページなどで投資やつみたてNISAについて詳しい解説がされている点です。一般NISAとつみたてNISAの違いなども理解できました。

30代・男性

松井証券の良くない口コミ

- 申し込みから積立開始まで時間がかかった

-

申し込みをしてから積み立てまで2ヵ月ほどかかりました。もっと早くできるようになれば便利なのにと思いました。

20代・女性

- スピードサイトが使いにくい

-

実際に利用してみると、中級から上級者向けだと感じました。サイトの使い勝手が悪いのが残念な点です。資産運用については簡単な質問に答えると、最適なアドバイスを受けることができます。ただ、投資に関する最終判断は自分でする必要があります。ある程度の知識があれば問題ありませんが、全くの初心者の方は難しいかもしれません。

30代・その他

海外株式を買うならマネックス証券

マネックス証券は、電機大手のソニーとの共同出資で生まれたネット証券です。アクティビストファンドや未上場企業への投資ファンドなど、ユニークなサービスを提供してシェアを拡大してきました。

他社と少し違った投資を楽しみたいという人には、マネックス証券が向いているかもしれません。

マネックス証券の一般NISA

マネックス証券の一般NISAでは、他社と同じように国内株式手数料や投資信託の販売手数料はかかりません。

| NISA手数料 | 国内株式の売買:無料 海外株式の買付:全額キャッシュバック 投資信託の購入:無料 |

|---|---|

| 海外株式 | 2カ国 |

| 投資信託 | 1,282本 |

| IPOの対応 | あり |

他にないマネックス証券ならではの強みは、海外株式の買付手数料が実質無料という点です。海外の個別株式も含めて買付手数料が全額キャッシュバックされます。

マネックス証券のつみたてNISA

| 取扱銘柄数 | 158本 |

|---|---|

| 最低投資額 | 100円 |

| 積立コース | 毎日、毎月 |

| ポイント投資 | なし |

| クレジットカード決済(還元率) | マネックスカード(1.1%) |

マネックス証券のつみたてNISAは、クレジットカード決済が強みです。クレジットカードの「マネックスカード」で決済すると、積立金額の1.1%分のポイント還元が受けられます。

年会費無料のカードで1.1%もの還元率は、5社でマネックス証券以外にありません。

マネックス証券の良い口コミ

- ポイント制度が素晴らしい

★★★★★ -

マネックス証券では独自のポイントプログラムである「マネックスポイント」を貯めることができます。ポイントが貯まれば「Amazonギフト券と交換・dポイントと交換・Tポイントと交換・JALやANAのマイルと交換・日本赤十字社やReadyforへの寄付・株式売買手数料に充当・仮想通貨との交換」など非常に多くの使い方ができるので便利で嬉しいです。

20代・女性

- 初心者向き

★★★★ -

投資信託の取り扱い本数が多く、自分にニーズにあった商品を選べます。説明も丁寧なのでどんな商品かも理解しやすいです。引落手数料が無料なので入金額に悩むこともありません。また使用しているとマネックスポイントがたまってAmazonギフト券などに交換できるのもメリットです。非常にわかりやすく初心者の方にも向いています。

50代・男性

マネックス証券の良くない口コミ

- NISAの切り替え手続きが難しかった

-

一般NISAとつみたてNISAの切り替えがちょっとむずかしいところがデメリットです。WEBで切り替えができませんでした。それ以外は特にデメリットはありません。

30代・男性

- 積立頻度の選択肢が少ない

-

積立頻度の選択肢がSBI証券に比べて少ない点がデメリットです。

40代・男性

新NISAと積立NISA、どっちがいい?についてのQ&A

ただし、累計の投資可能額は、新NISAに設けられるもう1つの「成長投資枠」と合わせて1,800万円までで、それ以上は投資できません。

投資できる商品は、現行のつみたてニーサと同様です。金融庁の基準をクリアしている積み立てと分散投資に適した一定の投資信託に投資できます。

なお、新NISAが始まるからといって、すでにつみたてニーサや一般ニーサで購入した商品の非課税期間が終了するわけではありません。どちらも現行の非課税期間が適用され、例えば2023年に購入した商品は、つみたてニーサは最長20年間の2042年、一般ニーサは最長5年間の2027年まで税金がかかりません。

つみたてニーサは2042年で終了しますが、新NISAは恒久化されるため、つみたて投資枠での投資期間に期限はありません。

また、つみたてニーサの非課税期間は最長20年間ですが、新NISAは非課税で運用し続けられます。

投資できる金額は、つみたてニーサが年40万円、つみたて投資枠は年120万円で、つみたて投資枠の累計投資可能額は成長投資枠と合わせて1,800万円です。つみたてニーサとつみたて投資枠で、投資できる商品に違いはありません。

また、制度が恒久化されるため、まだ利用していない人や年間に投資できる金額に限りがある人も、枠を使い切りやすくなります。枠の再利用も可能となったため、突発的な出費にも対応しやすいでしょう。

非課税期間が無期限化されること、一般ニーサに相当する成長投資枠を併用できることも大きなメリットです。

強いていえば、つみたて投資枠は売却すれば枠が復活するため、早期の解約を促してしまう点はデメリットといえるかもしれません。

つみたてニーサには投資枠が復活する仕組みはないため、心理的に長期保有を促す効果が働くと考えられます。しかし新NISAでは、商品を売却すればその投資金額だけ枠が復活します。

投資できる金額は、年間に240万円まで、累計で1,200万円までです。ただし、「つみたて投資枠」との合計で累計1,800万円を超えて投資することはできません。

投資できる商品は、「監理銘柄」と「整理銘柄」を除く株式、「毎月分配型」と「高レバレッジ型」、「信託期間20年未満」以外の投資信託です。つみたて投資枠と比べて銘柄の制限が比較的緩いため、幅広い商品に投資できます。

投資できる金額は、年間では成長投資枠の方が、累計ではつみたて投資枠の方が大きな金額が設定されています。ただし、2つの枠を合わせて累計1,800万円以上投資することはできません。

なお、投資できる期間と非課税期間の違いはありません。どちらの枠もいつでも投資でき、購入した商品はいつまでも非課税です。

証券外務員一種、AFP、プライベートバンキング・コーディネーター資格保有。

Twitter:@FP38346079

証券外務員一種、AFP、プライベートバンキング・コーディネーター資格保有。

Twitter:@FP38346079

【こちらの記事も読まれています】