NISA恒久化で非課税期間が無期限になる

NISAの「恒久化」とは、政府による制度の抜本的な施策の1つで非課税期間が無期限になることです。

現行では、一般NISAおよびつみたてNISAはが2023年12月までしか投資できませんでしたが、2024年から始まる新NISA(拡充NISA)では制度が続く限り無期限で投資できるようになります。

| 現行 | 2024年~ | |

|---|---|---|

| 一般NISA | つみたてNISA | 新NISA |

| 2023年まで | 2042年まで | 期限が撤廃(恒久化) |

具体的には、若年期から高齢期に至るまで、長期・積立・分散投資による継続的な資産形成を行えるよう、非課税保有期間を無期限化するとともに、口座開設可能期間については期限を設けず、NISA制度を恒久的な措置とする。

出典:自由民主党、公明党 令和5年度税制改正大綱

「無期限化」は非課税期限の撤廃のこと

恒久化に並ぶ、もう1つの目玉が「無期限化」です。新NISAでは、非課税期間の定めが撤廃されることになりました。

つまり、投資した商品には、いつまでも税金がかかりません。現行のルールでは、非課税期間は最長でも20年間でした。

| 現行 | 2024年~ | |

|---|---|---|

| 一般NISA | つみたてNISA | 新NISA |

| 最長5年 | 最長20年 | 期限が撤廃(無期限化) |

新NISAとは?現行NISAとの違いと変更点

NISAの「恒久化」は、新制度で改正された内容の一部に過ぎません。全体としては、以下の表のような変更が行われました。2024年から開始する新制度と現行の比較表です。

| 現行 | 2024年~ | ||

|---|---|---|---|

| 一般NISA | つみたてNISA | 新NISA | |

| 投資できる期間 | 2023年まで | 2042年まで | 恒久化 |

| 非課税期間 | 最長5年 | 最長20年 | 無期限化 |

| 投資できる金額 (年間) |

120万円 | 40万円 | 360万円 (※1) |

| 投資できる金額 (生涯) |

600万円 | 800万円 | 1,800万円 (※2) |

| 枠の再利用 | 不可 | 不可 | 可能 |

※2.内、成長投資枠は1,200万円

「一般」と「つみたて」が一本化する

2023年まで続く現行のNISAには、「一般ニーサ」「つみたてニーサ」「ジュニアニーサ」の3種があります。2024年から始まる新NISAでは「一般」と「つみたて」が1本化され、両方を併用できます。

具体的には、新NISAの中に「つみたて投資枠」と「成長投資枠」という2つの利用枠が設定され、それぞれ同時に利用できます。現行のルールのように、どちらかを諦める必要はありません。

| つみたて投資枠 | 成長投資枠 |

|---|---|

| 現行の「つみたてNISA」に相当する投資ができる枠。 | 現行の「一般NISA」に相当する投資ができる枠。 |

年間投資枠の拡大

新NISAでは投資可能枠の拡大も盛り込まれました。現行では、一般ニーサで年間に最大120万円、つみたてニーサで年間最大40万円までしか投資できないところ、新NISAでは2つの枠を合わせて年間最大360万円まで投資できます。

一定の投資信託を対象とする長期・積立・分散投資の枠(「つみたて投資枠」)については、現行のつみたてNISAの水準(年間 40 万円)の3倍となる 120万円まで拡充する。

加えて…上場株式への投資が可能な現行の一般NISAの役割を引き継ぐ「成長投資枠」を設けることとし、「つみたて投資枠」との併用を可能とする。

「成長投資枠」の年間投資上限額については、現行の一般NISAの水準(年間 120 万円)の2倍となる 240 万円まで拡充する。

出典:自由民主党、公明党 令和5年度税制改正大綱

また、生涯で投資できる金額も上昇しました。現在は制度上、一般ニーサは最大で600万円、つみたてニーサは最大で800万円までしか同時に投資枠を使うことができませんでしたが、新NISAでは1,800万円まで投資できます。

年間投資上限額とは別に、一生涯にわたる非課税限度額を設定することとする。

その総額については、老後等に備えた十分な資産形成を可能とする観点から、現行のつみたてNISAの水準(800 万円)から倍増以上となる 1,800 万円とする。また、「成長投資枠」については、その内数として現行の一般NISAの水準(600 万円)の2倍となる 1,200 万円とする。

出典:自由民主党、公明党 令和5年度税制改正大綱

| 現行 | 2024年~ | ||

|---|---|---|---|

| 一般NISA | つみたてNISA | 新NISA | |

| 投資できる金額 (年間) |

120万円 | 40万円 | つみたて投資枠:120万円 成長投資枠:240万円 |

| 投資できる金額 (生涯) |

600万円 | 800万円 | 1,800万円(※1) |

なお、新NISAにおける生涯投資可能額は、2つの枠で差が設けられました。

つみたて投資枠は1,800万円まで投資できますが、成長投資枠は最大でも1,200万円までしか投資できません。

投資可能期間が恒久化する

新NISAでは、現行制度にある投資可能期間の期限が撤廃され、恒久的な制度となりました。

これまで長くとも2042年まで(つみたてニーサ)しか投資できませんでしたが、新NISAでは、制度が続く限りいつまでも投資できるようになります。

| 現行 | 2024年~ | |

|---|---|---|

| 一般NISA | つみたてNISA | 新NISA |

| 2023年まで | 2042年まで | 期限が撤廃(恒久化) |

非課税期間の無期限化

さらに、新NISAでは非課税期間の期限も撤廃されました。現行制度では、つみたてNISAの20年が最長でしたが、新制度は非課税期間に期限の定めはありません。

| 現行 | 2024年~ | |

|---|---|---|

| 一般NISA | つみたてNISA | 新NISA |

| 最長5年 | 最長20年 | 期限が撤廃(無期限化) |

枠の再利用が解禁

もう1つ、新NISAの大きなポイントは「枠の再利用」が解禁されたことです。

現行のニーサでは、一度消費した枠は売却しても二度と復活しませんでした。しかし新NISAの場合、上述した最大1,800万円の生涯投資枠は簿価(取得した金額)で管理されることになり、売却するとその分の枠が復活します。

枠の再利用ができるということは、「一時的に出金して後から枠を再利用する」といった使い方や、「低コストの新商品へスイッチングする」といった使い方ができるようになるということです。突発的な出金などにも対応しやすく、柔軟に利用できるでしょう。

新しいNISAスタートで現行ニーサはどうなる?

現行のニーサ制度は2023年で買付が終了しますが、新制度とは別枠で現行の取り扱いが継続されます。したがって今から始めても新NISAに影響はありません。

現行制度での投資実績は、新制度の非課税投資枠には含まれず、2024年以降はゼロから新たな非課税投資枠を使えます。

つみたてNISAは恒久化しないの?

現行のつみたてNISAは恒久化しません。2042年までの施行制度が2023年に終了するため、期間は短縮されました。

非課税累積投資契約に係る非課税措置(つみたてNISA)の勘定設定期間を令和5年12 月 31 日までとする。

出典:自由民主党、公明党 令和5年度税制改正大綱

なお、つみたてニーサで運用される商品は、2024年以降も非課税期間は維持されます。例えば、2023年までに投資した商品は、現行のルール通り2042年まで税金はかかりません。

また、新NISAは独立した制度として始まります。つみたてニーサの利用が新NISAの利用を妨げることはないので、2023年も引き続き安心して利用できます。

現行の一般NISA及びつみたてNISAについては、令和5年末で買付を終了することとするが、非課税口座内にある商品については、新しい制度における非課税限度額の外枠で、現行の取扱いを継続する。

出典:自由民主党、公明党 令和5年度税制改正大綱

ジュニアNISAはどうなる?

ジュニアニーサは恒久化されず、2023年を最後に終了します。また、新NISAにおいても18歳未満は対象外となりました。

2024年以降で18歳未満の人は、最短で1月1日時点で18歳になる年から新NISAを利用できます。2024年1月2日以降に18歳を迎える人は、2025年1月以降に新NISAを申し込みましょう。

なお、ジュニアニーサの非課税期間は最長5年間ですが、非課税期間終了時の年齢が18歳未満の場合、18歳になるまで引き続き非課税で運用できます。

新NISAを待たなくていい!やるなら今すぐやったほうがいい

ニーサに興味があるなら待たずに今すぐ始めるべきです。なぜなら、投資は1日でも早く始めるほうが長く運用でき、利益を元本に組み入れて複利運用をすることで資産が大きく増えるからです。

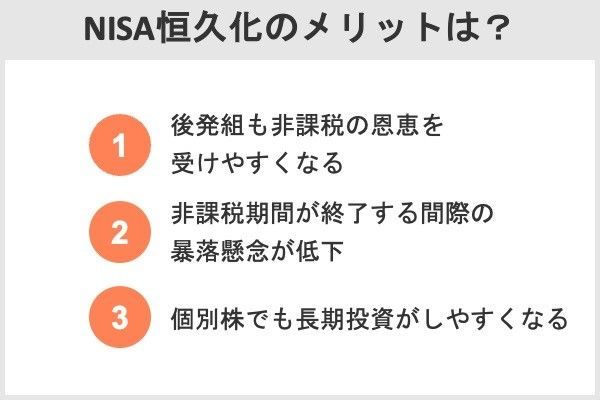

NISA恒久化のメリットは?

新NISAは、制度の恒久化や非課税期間の恒久化など、さまざまな制度の充実が図られました。これらから、以下のようなメリットが生じると考えられます。

- 後発組も非課税の恩恵を受けやすくなる

- 非課税期間が終了する間際の暴落懸念が低下

- 個別株でも長期投資がしやすくなる

後発組も非課税の恩恵を受けやすくなる

現行では、比較的長期的な制度だったつみたてニーサであっても2042年で終了することになっていました。いつ始めても2042年で終了するため、スタートが遅くなるほど利用が限定されてしまいます。

非課税期間が終了する間際の暴落懸念が低下

現行のニーサは非課税期間が有限です。そのため、非課税期間が終わる間際に相場が暴落し、値下がりしたまま運用が終わってしまうケースが否定できません。

新NISAでは、非課税期間に終わりがありません。仮に暴落しても、値段の回復を待って運用を終えることができるようになります。

個別株でも長期投資がしやすくなる

現行のニーサで18歳以上の人が個別株に投資できるのは一般ニーサだけです。一般ニーサの非課税期間は最長5年と、つみたてNISA(同最長20年)の4分の1しかなく、長期投資が難しい状況でした。

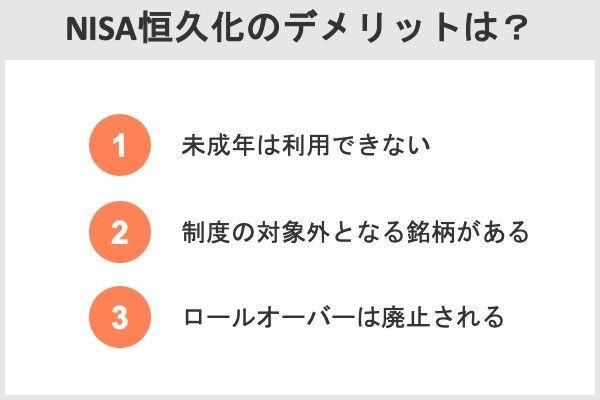

NISA恒久化のデメリットは?

新NISAによって、制度内容が大きく充実することになりましたが、デメリットはあるのでしょうか。

端的にいえば、与党税制大綱に取りまとめられた内容に大きなデメリットはありません。

今後、制度が整備されるにつれて新たなデメリットが見つかるかもしれませんが、現時点では大きく心配しなくてよさそうです。

強いていえば、以下3点はデメリットと言えるでしょう。

- 未成年は利用できない

- 対象外となる銘柄がある

- ロールオーバーは廃止される

未成年は利用できない

与党の2023年度税制大綱において、新NISAに未成年を利用対象とする内容は盛り込まれませんでした。

ジュニアニーサも2023年で廃止されるため、2024年以降は未成年がNISAを利用することはできなくなります。

対象外となる銘柄がある

新NISAにおける成長投資枠では、一般ニーサに相当する投資ができます。

一般ニーサは投資制限がほとんどなく、さまざまな個別株や投資信託に投資できましたが、新NISAでは、成長投資枠であっても以下のような銘柄に投資することはできません。

- 整理銘柄に指定された個別株

- レバレッジ型など、デリバティブ取引を含んだ複雑な投資信託

- 信託期間20年未満の投資信託

- 毎月分配型の投資信託

ロールオーバーは廃止される

新NISAは非課税期間が無期限になるため、ロールオーバーが廃止されます。

ロールオーバーには翌年分の非課税投資枠が必要ですが、現行の一般ニーサは2023年で終了するため、以降はロールオーバーができなくなります。

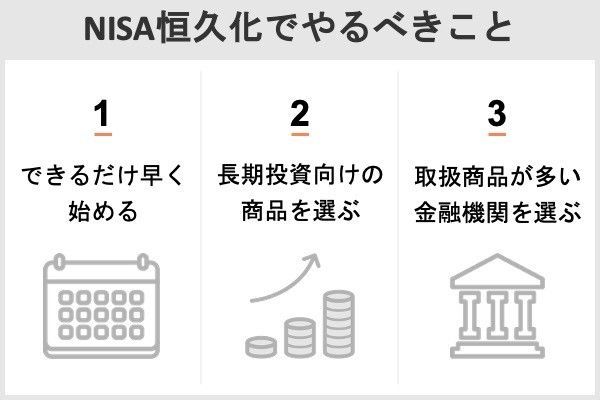

NISA恒久化でやるべきこと

新NISAは、現行より多くの改善が図られました。その恩恵をより受けるために、以下の3つを行うことをおすすめします。

できるだけ早く始める

新NISAは恒久化するため、開始を急ぐ必要性は小さくなったといえるでしょう。しかし、自分の年齢はリタイアに向かって進むため、ニーサが恒久化されても老後までの期間にゆとりが出るわけではありません。

仮に65歳でリタイアすると決めた場合、20歳から始めれば45年間運用できますが、30歳からなら35年間、40歳からなら25年間と、投資の開始時期が遅くなるほど運用できる期間が短くなってしまいます。

運用期間を長く取るためにも、できるだけ早く始めましょう。

長期投資にふさわしい商品を選ぶ

新NISAでは、成長投資枠を使えば比較的自由に商品を選べるほか、売却すれば枠を再利用することもできます。そのため、現行ほどシビアに商品を選ぶ必要はありません。

若山卓也(ファイナンシャル・プランナー)

できるだけ取扱商品が多い金融機関を選ぶ

新NISAで利益を最大化するには、非課税投資枠をできるだけ早く使い切ることが大切で、最短で枠を消費するには成長投資枠の利用が不可欠です。

成長投資枠は、金融機関が取り扱う商品なら比較的自由に投資できます。しかし、取り扱いは一様ではなく、商品が極端に少ない金融機関では自由な投資ができません。

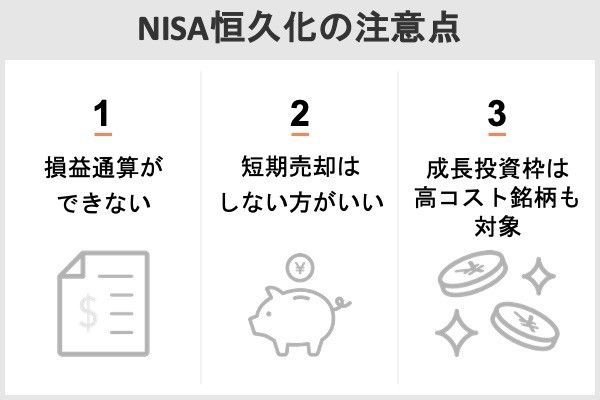

NISA恒久化の注意点は?

新NISAでは、主に以下3点に注意してください。

損益通算はできない

現行制度と同じく、新NISAにおいても損益通算はできないことと定められました。新NISA口座上で発生した利益には税金が課されない一方、損失はないものとみなされます。

特定非課税管理勘定(仮称)に係る上場株式等の譲渡等をした場合には、その譲渡等による譲渡所得等については、所得税及び個人住民税を課さない。また、当該上場株式等の譲渡等による損失金額は、所得税及び個人住民税に関する法令の規定の適用上、ないものとみなす。

出典:自由民主党、公明党 令和5年度税制改正大綱

短期で売らない方がいい

新NISAは商品を売却すれば枠が復活するとはいえ、安易に売却しないようにしましょう。生涯投資枠は取得金額で判断されることから、再投資できないケースが想定されるためです。

例えば新NISAでA投信に100万円分投資すると、生涯投資枠は100万円分失われます。その後、A投信が150万円に値上がりしたとしても、A投信を全て売却して復活する生涯投資枠は100万円だけです。このため、復活した枠だけでは、売却金額のうち50万円を再投資することができません。

新NISAでは、商品を変更せずに1つの商品を長く保有した方が、より多くの金額を運用できるでしょう。

成長投資枠はコストが高い銘柄も対象

現行の一般ニーサと同じような投資ができる成長投資枠は、比較的自由に商品を選べます。このため、コストが高い銘柄や運用成績が芳しくない銘柄も対象に含まれることになります。

成長投資枠を利用する際は、銘柄選びに注意しましょう。銘柄選びに自信がない人は、現行のつみたてニーサ対象の銘柄を選んでも構いません。長期投資に向く銘柄に限定されているため、初心者でも安心です。

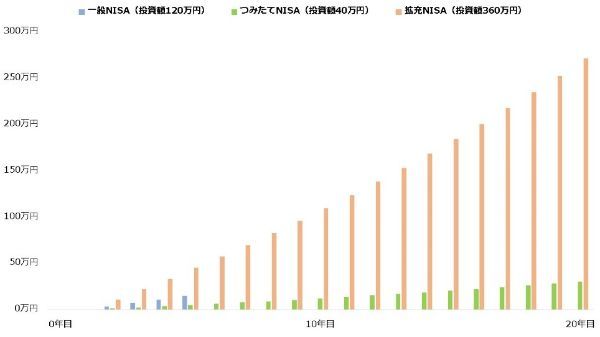

恒久化したら利益はいくらになる?

新NISAでは投資額と非課税期間のいずれも引き上げられたため、これまでのニーサより大きな利益を得られる可能性があります。

例えば利回り3%の商品にそれぞれ上限まで投資する条件で試算すると、一般ニーサは5年目に約15万円、つみたてニーサは20年目に約30万円の利益となりました。

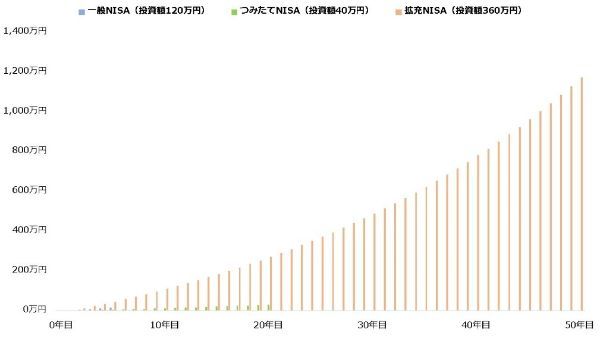

対して新NISAは、5年目に一般ニーサのおよそ3倍となる約45万円の利益、20年目につみたてニーサの約9倍となる271万円の利益を得られます。さらに50年目まで運用すれば、利益額は1,170万円以上となりました。

| 一般NISA (投資額120万円) |

つみたてNISA (投資額40万円) |

新NISA (投資額360万円) |

||||

|---|---|---|---|---|---|---|

| 利益 | 利益率 | 利益 | 利益率 | 利益 | 利益率 | |

| 5年目 | 15.06万円 | 12.55% | 5.02万円 | 12.55% | 45.18万円 | 12.55% |

| 20年目 | ─ | ─ | 30.14万円 | 75.35% | 271.26万円 | 75.35% |

| 30年目 | ─ | ─ | ─ | ─ | 488.36万円 | 135.66% |

| 40年目 | ─ | ─ | ─ | ─ | 780.13万円 | 216.70% |

| 50年目 | ─ | ─ | ─ | ─ | 1,172.24万円 | 325.62% |

【各NISAで利回り3%の商品に上限まで投資した場合の利益(20年目まで)】

【各NISAで利回り3%の商品に上限まで投資した場合の利益(50年目まで)】

ただし、新NISAは生涯投資枠という新たな制限ができたため、これまでのニーサと使い方がやや異なります。

利益の推移と合わせて確認できるよう、以下4つのケースでシミュレーションしてみましょう。

- 最短で枠を消費する場合

- 50年間にわたって投資する場合

- 「つみたて投資枠」のみ使って最短で消費する場合

- 現行の「つみたてNISA」と同じように投資する場合

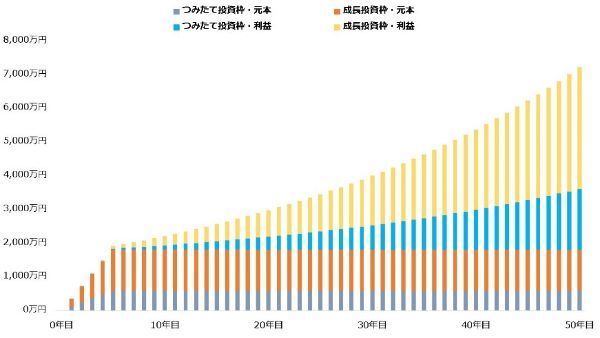

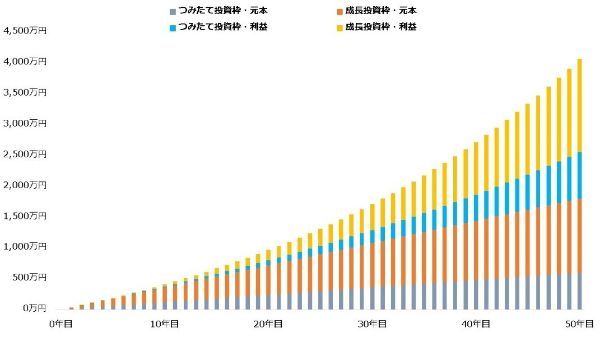

最短で枠を消費する場合のシミュレーション

新NISAでは、つみたて投資枠と成長投資枠それぞれに年間投資可能額の上限まで投資すると、5年で生涯投資枠に到達します。

枠が残っている内は投資を行い、枠を使い切った後はそのまま運用すると仮定すると、*50年目の利益は5,400万円以上*になりました。

| 元本 | 利益 | ||||

|---|---|---|---|---|---|

| つみたて投資枠 | 成長投資枠 | 合計 | つみたて投資枠 | 成長投資枠 | 合計 |

| 600万円 | 1,200万円 | 1,800万円 | 138.57万円 | 277.14万円 | 415.71万円 |

| 600万円 | 1,200万円 | 1,800万円 | 392.58万円 | 785.15万円 | 1,177.73万円 |

| 600万円 | 1,200万円 | 1,800万円 | 733.94万円 | 1,467.88万円 | 2,201.81万円 |

| 600万円 | 1,200万円 | 1,800万円 | 1,192.70万円 | 2,385.40万円 | 3,578.10万円 |

| 600万円 | 1,200万円 | 1,800万円 | 1,809.24万円 | 3,618.48万円 | 5,427.72万円 |

50年間にわたって投資する場合のシミュレーション

「時間の分散」を意識し、できるだけ長く積み立てたい人もいるでしょう。

50年間にわたって積み立てる場合、つみたて投資枠に毎年12万円、成長投資枠に毎年24万円積み立ててみてはいかがでしょうか。

50年目まで毎年積み立てることができ、累計で約2,260万円の利益を得られます。

【「つみたて投資枠」で毎年12万円、「成長投資枠」で毎年24万円投資(利回り3%)】

| 元本 | 利益 | ||||

|---|---|---|---|---|---|

| つみたて投資枠 | 成長投資枠 | 合計 | つみたて投資枠 | 成長投資枠 | 合計 |

| 120万円 | 240万円 | 360万円 | 17.57万円 | 35.13万円 | 52.70万円 |

| 240万円 | 480万円 | 720万円 | 82.44万円 | 164.89万円 | 247.33万円 |

| 360万円 | 720万円 | 1,080万円 | 210.90万円 | 421.81万円 | 632.71万円 |

| 480万円 | 960万円 | 1,440万円 | 424.82万円 | 849.63万円 | 1,274.45万円 |

| 600万円 | 1,200万円 | 1,800万円 | 753.56万円 | 1,507.12万円 | 2,260.69万円 |

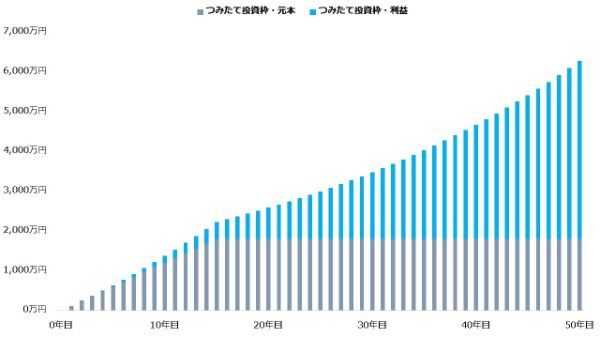

「つみたて投資枠」のみ使って最短で消費する場合のシミュレーション

成長投資枠には一切投資せず、つみたて投資枠に毎年120万円投資する場合、15年目に生涯投資枠に到達し、そのまま運用を続けると50年目の利益はおよそ4,500万円となります。

| 元本 | 利益 | ||||

|---|---|---|---|---|---|

| つみたて投資枠 | 成長投資枠 | 合計 | つみたて投資枠 | 成長投資枠 | 合計 |

| 1,200万円 | 0万円 | 1,200万円 | 175.67万円 | 0.00万円 | 175.67万円 |

| 1,800万円 | 0万円 | 1,800万円 | 787.35万円 | 0.00万円 | 787.35万円 |

| 1,800万円 | 0万円 | 1,800万円 | 1,677.18万円 | 0.00万円 | 1,677.18万円 |

| 1,800万円 | 0万円 | 1,800万円 | 2,873.04万円 | 0.00万円 | 2,873.04万円 |

| 1,800万円 | 0万円 | 1,800万円 | 4,480.17万円 | 0.00万円 | 4,480.17万円 |

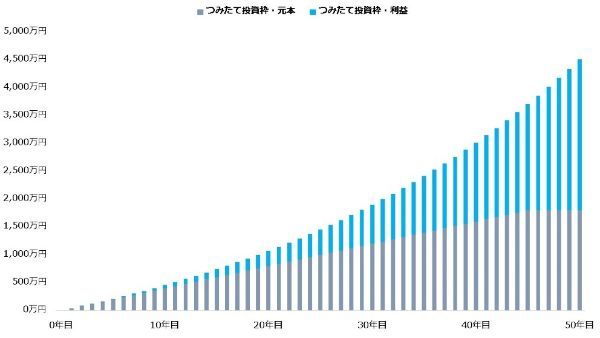

「つみたてNISA」と同じように投資する場合のシミュレーション

つみたて投資枠のみを使い、現行のつみたてニーサと同じように毎年40万円ずつ投資する場合、45年目に生涯投資枠に到達し、50年目までに約2,700万円の利益を得られます。

| 元本 | 利益 | ||||

|---|---|---|---|---|---|

| つみたて投資枠 | 成長投資枠 | 合計 | つみたて投資枠 | 成長投資枠 | 合計 |

| 400万円 | 0万円 | 400万円 | 58.56万円 | 0.00万円 | 58.56万円 |

| 800万円 | 0万円 | 800万円 | 274.81万円 | 0.00万円 | 274.81万円 |

| 1,200万円 | 0万円 | 1,200万円 | 703.02万円 | 0.00万円 | 703.02万円 |

| 1,600万円 | 0万円 | 1,600万円 | 1,416.05万円 | 0.00万円 | 1,416.05万円 |

| 1,800万円 | 0万円 | 1,800万円 | 2,711.87万円 | 0.00万円 | 2,711.87万円 |

シミュレーション結果のまとめ

これまで紹介した4つのシミュレーションを、以下にまとめました。

利益は両枠を使って最短で消費するケースが最も大きく、反対に50年間にわたって投資するケースで最も小さくなります。利益を最大化するためには、できるだけ枠を早く使い切ることが大切と言えるでしょう。

| 枠を使い切る年 | 利益 | 利益率 | |

|---|---|---|---|

| 両枠で毎年上限まで投資 | 5年目 | 5,427.72万円 | 301.54% |

| 「つみたて投資枠」で毎年12万円、 「成長投資枠」で毎年24万円投資 |

50年目 | 2,260.69万円 | 125.59% |

| 「つみたて投資枠」のみで 毎年上限まで投資 |

15年目 | 4,480.17万円 | 248.90% |

| 「つみたて投資枠」のみで 毎年40万円投資 |

45年目 | 2,711.87万円 | 150.66% |

新NISAは投資できる金額や期間が撤廃されたため、自由度が高く、利用の仕方は人によって大きく異なることが想定されます。そのため、今回のシミュレーションが参考にならない人もいるかもしれません。

自分の状況に合わせて計算できるよう「年金終価係数」を以下にまとめました。

例えば利回り5%の商品に毎年20万円を50年間積み立てるとき、「利回り5%・50年目」の年金終価係数は209.348ですから、将来の資産は4,186.96万円(20万円×209.348)となることがわかります。

| 10年目 | 20年目 | 30年目 | 40年目 | 50年目 | |

|---|---|---|---|---|---|

| 利回り1% | 10.462 | 22.019 | 34.785 | 48.886 | 64.463 |

| 利回り3% | 11.464 | 26.870 | 47.575 | 75.401 | 112.797 |

| 利回り5% | 12.578 | 33.066 | 66.439 | 120.800 | 209.348 |

| 利回り7% | 13.816 | 40.995 | 94.461 | 199.635 | 406.529 |

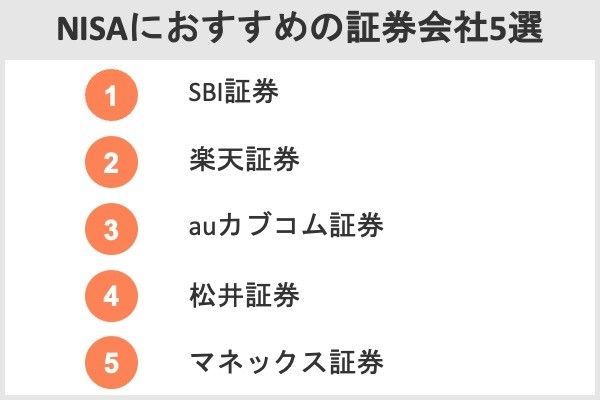

NISAにおすすめの証券会社5選

新NISAはこれから整備される新しい制度なので、各金融機関の取り扱いがどうなるか未知数ですが、どのような金融機関で申し込むべきでしょうか。

各社は新NISAに対応していることが推測されますが、現在すでに“一般”と“つみたて”に対応し、商品の品揃えも充実しているような金融機関なら期待できるでしょう。

この条件に合致している金融機関として、以下5つのネット証券が挙げられます。

- SBI証券

- 楽天証券

- auカブコム証券

- 松井証券

- マネックス証券

それぞれの証券会社の特徴について紹介します。

国内トップクラスのシェアを持つSBI証券

SBI証券は国内トップクラスのシェアを持つネット証券です。グループの口座数は918.7万口座に達しており、2位の楽天証券(同804.9万口座)に大きく差をつけています。

- SBI証券:918.7万口座(※1)

- 楽天証券:804.9万口座

- マネックス証券:217.7万口座

- auカブコム証券:147.9万口座

- 松井証券:141.8万口座

※楽天証券は2022年6月末時点、その他は2022年9月末時点

※1.SBIネオモバイル証券、SBIネオトレード証券、FOLIOの口座数を含む

「SBI証券 2023年3月期上半期 決算説明資料」を参考にして作成。

SBI証券の一般NISAの概要

SBI証券の一般ニーサでは国内外の株式に投資でき、海外株式は9ヵ国に対応しています。

取引手数料も優遇されており、国内株式は売買ともに無料で、一部の海外ETFも買付手数料が無料です。また投資信託を購入する際の手数料もかかりません。

| NISA手数料 | 国内株式の売買:無料 海外ETFの買付:無料(※1) 投資信託の購入:無料 |

|---|---|

| 海外株式 | 9ヵ国 |

| 投資信託 | 2,668本 |

| IPOの対応 | あり |

※1.対象は米国ETF、中国ETF、韓国ETF

「三井住友カード つみたて投資」は、投資信託積立額の最大2.0%分のポイントが貯まるお得さと、最短5分でのクレジットカード発行や一度設定すれば入金の手間や万が一の購入漏れがなく継続して投資が行える利便性などが高く評価され、幅広い世代のお客さまに利用いただいています。

(引用元:PR TIMES|株式会社SBI証券|「三井住友カード つみたて投資」の積立設定金額100億円突破のお知らせ)

SBI証券のつみたてNISA

SBI証券は185本ものつみたてニーサ対象商品を用意しています。いずれも最低100円から投資でき、積立コースも「毎日」「毎週」「毎月」の3つから自由に選択可能です。

| 取扱銘柄数 | 185本 |

|---|---|

| 最低投資額 | 100円 |

| 積立コース | 毎日、毎週、毎月 |

| ポイント投資 | なし |

| クレジットカード決済 (還元率) |

三井住友カード (0.5%)(※1) |

※1.一部のカードは還元率1%または2%

SBI証券の良い口コミ

- SBIでまとめて管理できるのが楽です

★★★★★ -

SBI証券でつみたてNISA、FX、iDeCo、個別株とまとめて運用できるのが楽。手数料が安く、銘柄の選択肢も多いので安心感があります。PCの画面で簡単にニーサのページに移動できるのもいいです。クレカ積立サービスもとても便利です。

20代・男性

- つみたてNISAでVポイントが貯まる!

★★★★★ -

三井住友カードでつみたてニーサをすると200円につきVポイントが1ポイント貯まり、効率的にポイントを貯められます。また、SBI証券のつみたてNISAは取扱銘柄数が多いのがメリットです。人気のインデックスファンドの取扱数も多く、「毎月いくらこの商品を購入する」などの細かい設定も簡単で使いやすいです。

30代・女性

SBI証券の良くない口コミ

- 気軽に相談できない

-

すべてネット経由での操作なので、パソコンやスマホが苦手な人には使いにくいかもしれません。気軽に誰かに相談することができず、自分で全部決めないといけないので不安が解消できない点がデメリットです。

40代・男性

- 対象カードが少ない

-

デメリット・改善してほしいことはほとんどありません。あえて挙げるとすれば、クレジットカード払いに対応しているのが三井住友カードを含め3社に限られている点です。

30代・男性

「ポイント投資」が人気の楽天証券

楽天証券も、SBI証券に次いで多くのシェアを持つネット証券です。近年口座を開設する人が多く、2022年6月には800万口座を突破しました。

SBI証券が単体での開示を取りやめたため確かめられませんが、1社の口座数としては楽天証券が最多ではないかと報道するメディアもあります。

楽天証券の一般NISAの概要

楽天証券も、一般ニーサの取り扱いは申し分ありません。6つの海外株式に投資でき、一部の海外ETFは手数料が全額キャッシュバックされます。

また国内株式の売買手数料、および投資信託の販売手数料は無料です。

| NISA手数料 | 国内株式の売買:無料 海外ETFの買付:全額キャッシュバック(※1) 投資信託の購入:無料 |

|---|---|

| 海外株式 | 6カ国 |

| 投資信託 | 2,633本 |

| IPOの対応 | なし |

※1.対象は米国ETF、中国ETF、シンガポールETF

楽天証券のつみたてNISAの概要

楽天証券のつみたてニーサ対象銘柄は183本と、十分充実した内容となっています。

特に、楽天証券は「ポイント投資」に強みがあります。また現金の代わりにポイントを使って投資できるサービスですが、楽天証券はつみたてニーサにおいてもポイント投資が可能です。

ここで紹介する5社のうち、つみたてNISA口座も含めてポイント投資できる証券会社は楽天証券以外にありません。

| 取扱銘柄数 | 183本 |

|---|---|

| 最低投資額 | 100円 |

| 積立コース | 毎日、毎月 |

| ポイント投資 | あり |

| クレジットカード決済 (還元率) |

楽天カード (0.2%)(※1) |

※1.信託報酬のうち楽天証券が受け取る部分が年率0.4%以上の銘柄は1%

楽天証券の良い口コミ

- ポイントが使えてうれしいです!

★★★★★ -

楽天証券のつみたてNISAを選んだ一番の理由は、買い物で貯まった楽天ポイントを投資に使えるからです。毎月100円から積み立てを始められますし、つみたてニーサを楽天カードで支払うと、その分もポイントがもらえるのもうれしいです。

30代・女性

- 取り扱い銘柄が豊富です

★★★★ -

銘柄のラインアップが豊富で、かなり選びやすいと思います。楽天証券と楽天銀行をマネーブリッジ設定すると優遇金利を受けられ、とてもお得です。自動入金機能を利用できるので、一度設定すると楽に買い付けできます。

40代・女性

楽天証券の良くない口コミ

- 楽天ポイントの変更に不満

-

楽天カードで積み立てれば、1%のポイント還元ですが、2022年9月から改悪されて0.2%になるようです。ポイント還元率は、他の証券会社のほうが高くなるので、そちらに移るか検討するほど不満です。 またスマホからだと、設定を変更したい場合、どこにアクセスすればわからないことがあります。もっとスマホの表示をわかりやすくしてほしいです。

20代・男性

- つみたてNISA専用アプリがほしい

-

おおむね満足していますが、あえて挙げるならつみたてニーサ専用のアプリがない点がデメリットです。株式トレードのアプリで、つみたてNISAの内容もあわせて見なくてはならないので使いにくいです。

40代・男性

au回線契約者には最適のauカブコム証券

auカブコム証券は、三菱UFJフィナンシャル・グループとKDDIグループが運営するネット証券です。金融と通信の大手が出資しており、資本の大きさは5社でトップクラスといえるでしょう。

またauカブコム証券では、au回線契約者向けの割引サービスなども用意されています。auのスマホ回線を契約している人は、auカブコム証券を選ぶと良いかもしれません。

auカブコム証券の一般NISAの概要

auカブコム証券は、一般ニーサを通じた国内株式の手数料が無料です。また投資信託の販売手数料もかかりません。

SBI証券や楽天証券には及びませんが、投資信託も1,600本以上を取り揃えており、内容は十分充実しています。

| NISA手数料 | 国内株式の売買:無料 投資信託の購入:無料 |

|---|---|

| 海外株式 | なし |

| 投資信託 | 1,623本 |

| IPOの対応 | あり |

投資信託の積立購入をau PAYカードで決済できるサービスを3月28日に開始する。ポイント還元率は買い物と同じ1%で、買付上限は毎月5万円。

(引用元:エキサイト|au PAYカードで投信積立が可能に 3月28日から au/UQ mobile特典で最大5%・3万ポイント還元)

auカブコム証券のつみたてNISAの概要

auカブコム証券のつみたてニーサ対象銘柄は180本と、こちらも十分な品ぞろえです。またクレジットカードの「au PAYカード」で決済すれば、年会費がかからない一般的なカードでも1%分のポイント還元を受けられます。

| 取扱銘柄数 | 180本 |

|---|---|

| 最低投資額 | 100円 |

| 積立コース | 毎月 |

| ポイント投資 | なし |

| クレジットカード決済 (還元率) |

au PAYカード (1.0%) |

auカブコム証券の良い口コミ

- auユーザーにおすすめです

★★★★★ -

「つみたてニーサを利用しながら株取引もしたい」という人には、手数料が割引される「NISA割」があります。他社にはないサービスなので、大きなメリットだと思います。つみたてニーサ用のシミュレーション機能も利用できます。積み立てたい金額、期間を入れれば簡単に計算してくれ、わかりやすく便利でした。

40代・男性

- 優遇金利やクレジットカード払いが魅力的です

★★★★ -

auじぶん銀行と連携すると、金利が優遇されます。さらにつみたてNISAをau PAYカード(クレジットカード)支払いにするとPontaポイントが付与される点もうれしいです。特にauやUQモバイルの携帯を契約している人には、魅力的な証券会社だと思います。

30代・女性

auカブコム証券の良くない口コミ

- ポイント制度に特色がない

-

クレジットカード投資の支払日が翌月10日なのですが、自由に変更できるようにしてほしいです。クレジットカード投資の獲得可能ポイントはマネックス証券に負けていて、保有ポイントの獲得は銘柄によってはSBI証券に負けています。これだとつみたてNISA口座でわざわざauカブコム証券を選ぶ意味がないので、独自の色を出してほしいです。

30代・男性

- PontaポイントでつみたてNISA購入できない

-

投資信託の数が思っていたより少なかったため、そこは少し残念でした。また、Pontaポイントがつみたてニーサで使えるようになると、より便利だと思います。

20代・女性

専門スタッフに相談できるサポート体制が強みの松井証券

松井証券は1918年創業の老舗証券会社です。日本で初めて本格的なインターネット取引を提供し、これまで支持を集めてきました。

松井証券の強みはサポート体制です。特にネット証券でありながら専門の相談員に株式取引について相談できる「株の取引相談窓口」は、他のネット証券では見られない斬新なサービスといえるでしょう。

個別株に興味がありつつも不安があるという人は、松井証券で相談しながら始めてみてはいかがでしょうか。

松井証券の一般NISAの概要

松井証券の一般ニーサも、国内株式の売買手数料は無料で、投資信託の販売手数料もかかりません。投資信託も1,600本以上を揃えており、充実した内容となっています。

| NISA手数料 | 国内株式の売買:無料 投資信託の購入:無料 |

|---|---|

| 海外株式 | なし |

| 投資信託 | 1,642本 |

| IPOの対応 | あり |

松井証券のつみたてNISAの概要

松井証券はつみたてニーサ対象商品として178本を取り扱います。2022年7月からは積立コースに「毎日」を選べるようになり、ますます使い勝手が上昇しました。

| 取扱銘柄数 | 178本 |

|---|---|

| 最低投資額 | 100円 |

| 積立コース | 毎日、毎月 |

| ポイント投資 | なし |

| クレジットカード決済 (還元率) |

なし |

松井証券の良い口コミ

- しっかりしたフォローで安心です!

-

一番のメリットは、フォロー体制がしっかりしていることです。積み立てとはいえ、株式を含む銘柄を持っている私にとって、日々変動のリスクは不安を感じます。相場が大きく動いたときでも密にフォローいただいて感謝しています。

30代・女性

- つみたてNISAの詳しい解説がある

-

松井証券ですばらしいと思えたのは、ホームページなどで投資やつみたてニーサについて詳しい解説がされている点です。「一般」と「つみたて」の違いなども理解できました。

30代・男性

松井証券の良くない口コミ

- 申し込みから積立開始まで時間がかかった

-

申し込みをしてから積み立てまで2ヵ月ほどかかりました。もっと早くできるようになれば便利なのにと思いました。

20代・女性

- スピードサイトが使いにくい

-

実際に利用してみると、中級から上級者向けだと感じました。サイトの使い勝手が悪いのが残念な点です。資産運用については簡単な質問に答えると、最適なアドバイスを受けることができます。ただ、投資に関する最終判断は自分でする必要があります。ある程度の知識があれば問題ありませんが、全くの初心者の方は難しいかもしれません。

30代・その他

マネックス証券

マネックス証券は、電機大手のソニーとの共同出資で生まれたネット証券です。マネックス(MONEX)という社名は、次世代のお金をデザインしたいという思いから、「MONEY」のYを1つ進めてXとしたことが由来しています。

マネックス証券は、アクティビストファンドや未上場企業への投資ファンドなど、ユニークなサービスを提供しシェアを拡大してきました。他社と少し違った投資を楽しみたいという人には、マネックス証券が向いているかもしれません。

カードでの投信積立決済では、マネックスポイント還元率が1.1%となります。

(引用元:PR TIMES|マネックス証券株式会社|投資信託残高1兆円突破のお知らせ)

マネックス証券の一般NISAの概要

マネックス証券の一般ニーサでは、他社と同じように国内株式手数料や投資信託の販売手数料はかかりません。

他にないマネックス証券ならではの強みは、海外株式の買付手数料が実質無料という点です。SBI証券や楽天証券は海外ETFに限って買付手数料が無料または実質無料ですが、マネックス証券は海外の個別株式も含めて買付手数料が全額キャッシュバックされます。

| NISA手数料 | 国内株式の売買:無料 海外株式の買付:全額キャッシュバック 投資信託の購入:無料 |

|---|---|

| 海外株式 | 2カ国 |

| 投資信託 | 1,280本 |

| IPOの対応 | あり |

マネックス証券のつみたてNISAの概要

マネックス証券のつみたてニーサは、クレジットカード決済が強みです。クレジットカードの「マネックスカード」で決済すると、積立金額の1.1%分のポイント還元が受けられます。

年会費無料のカードで1.1%もの還元率は、5社でマネックス証券以外にありません。

| 取扱銘柄数 | 157本 |

|---|---|

| 最低投資額 | 100円 |

| 積立コース | 毎日、毎月 |

| ポイント投資 | なし |

| クレジットカード決済 (還元率) |

マネックスカード (1.1%) |

マネックス証券の良い口コミ

- ポイント制度が素晴らしい

★★★★★ -

マネックス証券では独自のポイントプログラムである「マネックスポイント」を貯めることができます。ポイントが貯まれば「Amazonギフト券と交換・dポイントと交換・Tポイントと交換・JALやANAのマイルと交換・日本赤十字社やReadyforへの寄付・株式売買手数料に充当・仮想通貨との交換」など非常に多くの使い方ができるので便利で嬉しいです。

20代・女性

- 初心者向き

★★★★ -

投資信託の取り扱い本数が多く、自分にニーズにあった商品を選べます。説明も丁寧なのでどんな商品かも理解しやすいです。引落手数料が無料なので入金額に悩むこともありません。また使用しているとマネックスポイントがたまってAmazonギフト券などに交換できるのもメリットです。非常にわかりやすく初心者の方にも向いています。

50代・男性

マネックス証券の良くない口コミ

- NISAの切り替え手続きが難しかった

-

「一般」と「つみたて」の切り替えがちょっとむずかしいところがデメリットです。WEBで切り替えができませんでした。それ以外は特にデメリットはありません。

30代・男性

- 積立頻度の選択肢が少ない

-

積立頻度の選択肢がSBI証券に比べて少ない点がデメリットです。

40代・男性

資産所得倍増プランとは

NISAの拡充に合わせ「資産所得倍増プラン」という言葉が注目を集めているようです。岸田首相が2022年5月にイギリスで行った講演で打ち出した計画で、貯蓄から投資を促すようさまざまな施策を行うとしています。

今回行われたNISA制度の拡充も、資産所得倍増プランの一環として行われました。

そして、もう一つ重要なストック面での人への投資が、「貯蓄から投資」です。我が国個人の金融資産は2,000兆円と言われていますが、その半分以上が預金・現金で保有されています。この結果、この20年間で米国では家計金融資産が3倍、英国では2.3倍になったのに、我が国においては1.4倍にしかなっていません。ここに日本の大きなポテンシャルがあります。

私は、貯蓄から投資へのシフトを大胆・抜本的に進め、投資による資産所得倍増を実現いたします。そのために、ニーサの抜本的拡充や、国民の預貯金を資産運用に誘導する新たな仕組みの創設など、政策を総動員して「資産所得倍増プラン」を進めていきます。

出典:首相官邸 ギルドホールにおける岸田総理基調講演

資産所得倍増プランとはどのような計画なのか、ここで整理しておきましょう。

NISAの拡充

NISAの拡充は資産所得倍増プランの第一の目標に位置付けられています。具体的には、現行の口座数と買付額を、今後5年間で倍増させる計画です。

- 5年間で、NISA 口座数を1,700 万から3,400 万へと倍増させる

- 5年間で、NISA 買付額を 28 兆円から 56 兆円へと倍増させる

参考:厚生労働省 第20回社会保障審議会 企業年金・個人年金部会 資産所得倍増プラン

これを見据え、2023年与党税制大綱においてNISAの大幅な拡充が盛り込まれました。

iDeCo制度の改革

非課税で運用できるiDeCoは、NISAと同じく資産所得倍増プランの重要な位置付けとされています。

今後は、加入開始年齢および拠出限度額と受給開始年齢の上限を引き上げるよう、2024年の公的年金の財政検証の際に検討を進める予定です。

さらに、マイナンバーカードの活用を含め、手続きの簡素化・迅速化も図ります。

信頼できるアドバイザー制度の創設

個人の資産形成を後押しするため、2024年中に新たに専門の機関を設置して中立的なアドバイザー制度の創設を目指す内容です。

現在、金融機関以外で具体的な銘柄についてアドバイスするには、基本的に「投資助言業」に登録しなければいけません。そこで、つみたてニーサやiDeCoの投資可能商品に限定するなど、助言できる商品の範囲を絞る代わりに登録要件を緩和した投資助言業の創設を目指します。

金融教育の充実

私たちが適切な金融商品にアクセスできるよう、金融教育を受けられる環境を整備するものです。上述した中立的なアドバイザー制度も活用しつつ、学校や企業、地方自治体などで継続的な金融教育サービスを提供することを目指します。

顧客本位の業務運営の確保

金融機関や企業年金の運営に関わる事業者が、顧客の利益を第一に考えて行動することを促すものです。顧客本位の業務運営はこれまでも行政の指導の下で進められてきましたが、政府は環境を整備することでさらに後押しする狙いがあります。

新NISAの拡充内容や改正点についてのQ&A

拡充NISAは新しい制度だけに、多くの人が疑問を抱えていると考えられます。ここで、特に多くに人が悩んでいると考えられる疑問点について整理しましょう。

また新NISAは恒久化された制度のため、期限はありません。2024年1月以降、1,800万円の生涯投資枠が残っているならいつでも投資できます。

現行では、「一般」と「ジュニア」は2023年まで、「つみたて」は2042年までの制度ですが、新NISAに制度の期限はありません。2024年以降、いつでも投資が可能です。

また新NISAは一般ニーサとつみたてニーサが一体化されることとなりました。現行では「一般」と「つみたて」の併用はできませんが、新NISAでは2つ枠(つみたて投資枠、成長投資枠)を使って同時に投資することが可能です。

年間投資額だけでなく、生涯投資枠も上昇することとなりました。制度上、一般ニーサは最大600万円まで、つみたてニーサは800万円までしか同時に投資できませんが、新NISAでは最大1,800万円まで投資できます。

ただし、リスクは一様ではありません。リスクが大きい銘柄もあれば、小さい銘柄もあります。大きな損失を避けたい場合、できるだけ低リスクの銘柄を選ぶようにしてください。

2024年から始まる新NISAは、最大で1,800万円まで投資が可能です。「つみたて投資枠」と「成長投資枠」の2つがあり、この両方を合わせて最大でも1,800万円を超えて投資することはできません。さらに「成長投資枠」は、単体でも1,200万円を超えて投資できないこととなっています。

2つの枠にはさらに年間の上限があり、つみたて投資枠は年間120万円、成長投資枠は年間240万円までです。

なおジュニアニーサに関しては、5年間の非課税期間の終了時に18歳に満たない場合、18歳まで非課税で運用できます。

新NISAでは、つみたて投資枠に年間120万円まで投資でき、さらに成長投資枠も併用すれば、年に360万円まで投資できます。また、投資できる商品も成長投資枠ならば比較的自由に選べます。

これまでつみたてニーサを実施してこなかった人も、新NISAなら満足できるのではないでしょうか。

証券外務員一種、AFP、プライベートバンキング・コーディネーター資格保有。

Twitter:@FP38346079

証券外務員一種、AFP、プライベートバンキング・コーディネーター資格保有。

Twitter:@FP38346079

【こちらの記事も読まれています】