「人生100年時代」といわれる現代において、老後の生活を見据えて資産を形成することは非常に重要です。2018年に始まったつみたてNISAは、個人の自助努力による資産形成を後押しする制度です。

つみたてNISAには20年間の非課税期間が設けられていますが、引き出しはいつでも自由です。この記事ではつみたてNISAの資金を引き出す方法や、引き出すタイミングなどについて解説します。

- つみたてNISAの資金は好きなタイミングで引き出せる

- 資金が必要になった時だけではなく、ポートフォリオを見直す時も資金を引き出すべき

- 商品の価格が一時的に変動した時は資金を引き出さないほうがよい

- つみたてNISAの口座はネット証券で開設するのがおすすめ

- 細かい投資判断が不要、少額投資ができる、利益が非課税になることがつみたてNISAのメリット

- 投資対象商品が少ない、ロールオーバーやリバランスが難しい、損益通算や損失の繰越控除ができないことがつみたてNISAのデメリット

つみたてNISA(積立NISA)の資金はいつでも引き出し可能

つみたてNISAは、長期分散投資を前提としています。長期にわたって少額を投資して、安定的に資産を増やすことを目的としているのです。したがって、非課税期間は20年と長く設定されており、購入した年から20年間は利益に税金がかかりません。

しかし、これは「非課税期間の20年間は資金を引き出してはいけない」という意味ではありません。つみたてNISAでは、基本的にいつでも自分の好きなタイミングで資金を引き出すことができます。資金を引き出すことを証券会社に伝えると、同じ証券会社や事前に指定した他の金融機関の口座に振り込まれます。ただし、資金の引き出しができるのは商品を売却し、売却代金を受け取った後です。

つみたてNISA(積立NISA)の資金引き出し手順

つみたてNISAで保有している商品を売却して、資金を引き出す方法を確認しましょう。店舗型の証券会社では、電話や店舗で手続きを行うことがありますが、ほとんどの場合はネット証券同様にオンラインで手続きが完結します。

証券会社のウェブサイトにログインして、保有している商品を確認しましょう。つみたてNISAの口座で保有している投資信託を選択すると、「売却」というタブが表示されます。

「売却」を選択すると、保有する口数をすべて売却する「全部売却」もしくは保有する口数の一部を売却する「一部売却」を選択できます。選択してパスワードや暗証番号を入力すると売却手続きが完了し、数日後に口座に資金が入金されます。

つみたてNISA(積立NISA)の資金を引き出すべきタイミング

つみたてNISAは長期分散投資を前提としているため、非課税期間が20年間と長く設定されています。少額投資をコツコツ続けて長期的に資産を形成するための制度なので、非課税期間の途中で資金を引き出すのは望ましくありません。

ただし、どのような場合でも資金を引き出してはいけないというわけではありません。場合によっては、資金の途中引き出しを検討するべきでしょう。

急に資金が必要になった

つみたてNISAは最大で20年の長期投資を前提としていますが、その間にはさまざまなライフイベントがあります。結婚や出産、マイホームの購入、子どもの教育や大学進学、親の介護といったイベントの中には、時期や金額を正確に予測できないものもあります。

また、急に病気にかかったり、自然災害に見舞われたりしてお金が必要になることもあります。このような時にはつみたてNISA口座のお金を非課税で引き出すことができるので、資金確保の手段として検討できます。

しかし、つみたて期間が短い場合は資産がマイナスになっていることもあるでしょう。急に資金が必要な場合でも、まずは現金やその他の資産を換金することを検討して、つみたてNISAの引き出しはあくまでも最後の手段としておきましょう。

ポートフォリオを大幅に見直したい

つみたてNISAは金融商品を定額で一定期間購入を続けて、長期的に資産を形成します。購入している商品が複数ある場合は、資産価値の変動によって当初想定していた資産のポートフォリオが崩れてしまうことがあります。このような時には資産価値が上がった商品を売却して、逆に資産価値が低くなった商品を購入することで、ポートフォリオを元に戻すことができます。

しかし、つみたてNISAでは非課税枠が決まっているので、頻繁に売買を行うと無駄に非課税枠を消費してしまいます。ポートフォリオのバランスが気になっても、ある程度の資産価値の変動は許容することも大切です。

つみたてNISA(積立NISA)の資金を引き出さないほうがよいタイミング

つみたてNISAは長期分散投資を前提に制度が設計されているため、基本的には途中で資金を引き出すべきではありません。急に資金が必要になった場合や資産構成を見直したい場合などを除いて、資金は引き出さないほうがよいでしょう。ここからは、資金を引き出すべきではないタイミングについて解説します。

積み立てている商品が一時的に値上がりした

積立設定をしている商品が高騰した時に売却して現金化してしまうことは、初心者にありがちな失敗です。例えば、積立総額100万円の投資信託が130万円に値上がりしている時に売却すれば、30万円の利益を得られます。

しかし、つみたてNISAの非課税期間である20年を最大限に活用すれば、長期に渡って複利の効果が働くため、効率的に資産を増やしやすくなります。一時的な値上がりに反応して資金を引き出すと、その後得られたはずの利益を逃すことになりかねません。

商品が一時的に暴落した

つみたてNISAの対象商品である投資信託の価値は、常に変動します。最近では、コロナショックや米FRBの利上げによって株式市場が混乱しています。投資経験の浅い人は目の前の暴落に狼狽して投資信託を売却し、現金化してしまうことがあります。

しかし、つみたてNISAには20年間の非課税期間が設定されており、長期的に見れば利益を期待できる銘柄が選定されています。必ず価値が回復するとはいえませんが、基本的には一時的な暴落に一喜一憂せずに、積立を継続しましょう。

何となく運用商品を変えてみたい

現在積立設定をしている商品を売却し、現金化した上で新しい商品に手を出すことには注意が必要です。これはスイッチングと呼ばれる投資行動ですが、つみたてNISAの場合は結果的に損をすることがよくあります。

つみたてNISAでは、年間40万円の非課税投資枠が設けられています。これは1年間に買付ができる枠であり、保有している商品を売却しても枠は復活しません。

投資信託Aを20万円分売却しても、非課税枠が20万円復活するわけではなく、残りの枠で新しい投資信託Bを購入することになります。結果的に非課税枠を浪費することになるだけでなく、長期分散投資の効果も減ってしまいます。

一般NISAや新NISAに切り替える

つみたてNISA・一般NISAと新NISAは、年間の投資額や非課税期間が異なります。他の税制優遇制度に魅力を感じて、つみたてNISAからの切り替えを検討している人もいるかもしれません。

その場合に注意したいのは、切り替えの際につみたてNISAの口座にある商品を売却して、資金を引き出す必要はないということです。

切り替えた場合であっても、つみたてNISAで購入した商品はそのままの非課税で保有できます。つみたてNISAの長期分散投資のメリットを最大限に活用するためにも売却はせず、そのまま保有したほうがよいでしょう。

一般NISA・つみたてNISA(積立NISA)を始めるなら取扱銘柄の多いネット証券

つみたてNISAは、長期分散投資によって安定的に資産を増やすことができる魅力的な制度です。つみたてNISAを始めるためには、証券会社などでつみたてNISAの口座を開設する必要があります。ネット証券であれば手続きがネット上で完結し、手数料も安く銘柄数も多いのでおすすめです。

ここからは、対象銘柄の取扱数や積立頻度の選択肢の多さ、付与されるポイントの種類の多さを基準としたネット証券ランキングをご紹介します。

SBI証券

SBI証券は最大手のネット証券会社です。国内株式取引シェアとネット証券口座開設数でトップであり、多くの個人投資家がNISA口座を開設しています。

つみたてNISAの対象銘柄のうち174銘柄を取り扱っているため、数多くの銘柄の中から自分に合う投資信託を選べるでしょう。

積立頻度は「毎日」「毎週」「毎月」から選ぶことができます。時間の分散効果や投資スタイルに合わせて、自由に決めることができるの便利です。

投資信託を購入すると、TポイントやPontaポイント、dポイントが貯まります。さまざまな種類のポイントを得られるのは、ユーザーにとって大きなメリットでしょう。

・SBI証券のいい口コミ

- 使いやすく知名度の高い証券会社です

-

知名度が高い証券会社なので安心感があり、少額でも積み立てできることが最大のメリットだと思います。積み立ての設定を一度してしまえば、後はお金を入金するだけ。1ヵ月に1回、運用を確認するくらいで、ほとんどほったらかしにできているので安心して使っています。

40代・男性

- つみたてNISAでVポイントが貯まる!

-

三井住友カードでつみたてNISAをすると200円につきVポイントが1ポイント貯まり、効率的にポイントを貯められます。また、SBI証券のつみたてNISAは取扱銘柄数が多いのがメリットです。人気のインデックスファンドの取扱数も多く、「毎月いくらこの商品を購入する」などの細かい設定も簡単で使いやすいです。

30代・女性

- 取扱銘柄が豊富

-

SBI証券のつみたてNISAは、取扱銘柄が豊富な点が一番のメリットだと思います。私は購入資金の残高不足を防ぐため銀行から自動で振替するようにしているのですが、その振替時の手数料をSBI証券が負担してくれるのもお得です。毎日積み立てができるのも、リスクを減らせる点からおすすめです。

40代・男性

・SBI証券のよくない口コミ

- 気軽に相談できない

-

すべてネット経由での操作なので、パソコンやスマホが苦手な人には使いにくいかもしれません。気軽に誰かに相談することができず、自分で全部決めないといけないので不安が解消できない点がデメリットです。

40代・男性

- ポイントを貯められるカードが少ない

-

三井住友カードナンバーレスのポイント還元率がもっと高いとうれしいです。また、つみたてNISAでポイントを貯められるのは三井住友カードのみなので、ポイントが貯まるカードの種類が増えてほしいです。

30代・女性

- 問合せ対応がいまいち

-

SBI証券のホームページがわかりにくい点がデメリットです。どこでつみたてNISAの銘柄を購入すればいいのかが非常にわかりづらく、苦労しました。購入資金の自動振り替えを利用していますが、手続きが面倒でした。進め方が理解できずSBI証券に質問しましたが、いろいろな部門や他の会社に電話するように言われ、たらいまわしにされました。

40代・男性

(出典=CrowdWorks)

楽天証券

楽天証券も、ネット証券最大手です。新規口座開設数やNISA口座の開設数においてトップであり、多くの個人投資家がつみたてNISAの口座を開設しています。つみたてNISAの対象銘柄は、業界最多の181本です。リスクやリターンなど、好みに合った商品が見つかるでしょう。

積立頻度は「毎日」と「毎月」があります。時間の分散効果を最大限に高めたい方は「毎日」を選択するとよいでしょう。

楽天証券で投資を行うと、楽天ポイントが貯まります。楽天ポイントは毎月の投資信託の購入金額に応じて、また一定の残高に達すると受け取ることができます。貯まったポイントは再投資に回せるだけでなく、楽天市場での買い物に利用することもできます。

・楽天証券のいい口コミ

- 楽天カードを使って満足度アップ

-

楽天カードを使うとポイントが発生するので、とても助かっています。取扱銘柄が多いのもメリットです。選べない銘柄も中にはありますが、それでも現状で満足できています。

30代・男性

- 豊富な投資信託数が良い

-

投資信託の銘柄が豊富で、つみたてNISAの選択肢が多いのが良いです。楽天カードでつみたてNISAをすれば、楽天ポイントを貯められるのも良いです。

40代・男性

- 楽天ポイントの有効活用ができる

-

楽天ポイントを貯められます。貯まったポイントを毎月の積み立てにあてられ、有効活用できます。少額から積み立てられる点も魅力。私も最初は少額から挑戦しました。初心者でも100円からなら安心して利用できるので良いなと思いました。

20代・女性

・楽天証券のよくない口コミ

- 楽天ポイントの改悪が残念

-

楽天ポイントの改悪が続くので、すべてもとに戻してほしいです。楽天市場、楽天証券、楽天銀行、楽天カードと、すべてをまとめて連携することでお得になっているから楽天を選んでいるので、改悪はやめてほしいと切に思います。

30代・男性

- つみたてNISA専用アプリがほしい

-

おおむね満足していますが、あえて挙げるならつみたてNISA専用のアプリがない点がデメリットです。株式トレードのアプリで、つみたてNISAの内容もあわせて見なくてはならないので使いにくいです。

40代・男性

- つみたてNISA専用アプリがないので不便

-

何かを確認したいときに、都度ブラウザを開いて利用しないといけない点が不満です。楽天は、楽天市場のアプリや楽天銀行のアプリなど、数多くのアプリを提供していますが、つみたてNISAには専用アプリがありません。そのせいで確認する手間がかかり不便を感じます。

20代・女性

(出典=CrowdWorks)

松井証券

松井証券は、100年以上の歴史がある老舗の証券会社です。ネット証券に不安を抱く方もいるかもしれませんが、信頼と実績がある証券会社なので、安心して投資できるでしょう。松井証券はつみたてNISAの銘柄数が豊富で、取扱銘柄数は173本です。2021年と2022年に数本が追加されるなど、新しい銘柄の取り扱いにも積極的です。

積立頻度は「毎月」のみです。「毎日」や「毎週」といった選択肢はありませんが、時間の分散効果という観点では「毎月」で十分という意見もあります。

松井証券では「松井証券ポイント」が貯まります。松井証券ポイントは、商品の購入や投資信託の積立などに幅広く活用できます。

・松井証券のいい口コミ

- 少額から投資できるので初心者にもおすすめ

-

毎月の最低投資額は100円からと少額です。自分の生活に合わせて1円単位で変更できます。疑問点はマネープランナーが無料で答えてくれるので安心して利用できます。ロボアドバイザーの投信工房が非常に便利で自分で銘柄選定を行う手間を省けます。サポート体制がしっかりしているので初心者でも不安なく投資できます。初めての人にはお勧めです。

40代・男性

- しっかりしたフォローで安心です!

-

一番のメリットは、フォロー体制がしっかりしていることです。積み立てとはいえ、株式を含む銘柄を持っている私にとって、日々変動のリスクは不安を感じます。相場が大きく動いたときでも密にフォローいただいて感謝しています。

30代・女性

- つみたてNISAの詳しい解説がある

-

松井証券ですばらしいと思えたのは、ホームページなどで投資やつみたてNISAについて詳しい解説がされている点です。一般NISAとつみたてNISAの違いなども理解できました。

30代・男性

・松井証券のよくない口コミ

- 銘柄情報を探しづらい

-

ホームページで取扱銘柄などの情報が探しづらく、始めるにあたってきっかけを作りづらかった、比較しづらかったという記憶があります。自分が興味あるファンドはあるか、またどんなスタイルのものが多く選ばれているのかなど、参考のためにも、ホームページですぐにわかるようにしてもらえるとありがたいです。

30代・女性

- 松井証券ポイントに不満

-

松井証券ポイントの使い勝手が悪いのが不便です。

30代・男性

(出典=CrowdWorks)

マネックス証券

マネックス証券は、米国株式の取扱数が豊富であることで知られています。米国株式に強みを持つマネックス証券ですが、つみたてNISAにおいても実績があります。取扱銘柄数が豊富で、152本から自分に合った銘柄を選択できます。マネックス証券はつみたてNISAの取扱銘柄数を増やすことを発表しているため、今後はさらに多くの銘柄に投資できるようになるでしょう。

積立頻度は「毎月」もしくは「毎日」を選べます。求める時間の分散効果の大きさによって、積立頻度を選ぶとよいでしょう。

積立設定時の決済方法では、クレジットカードを選ぶのがおすすめです。決済金額の1.1%のマネックスポイントが付与され、付与されたポイントはdポイントやTポイント、nanaco、Pontaなどのポイントと交換することができます。

・マネックス証券のいい口コミ

- ポイント制度が素晴らしい

-

マネックス証券では独自のポイントプログラムである「マネックスポイント」を貯めることができます。ポイントが貯まれば「Amazonギフト券と交換・dポイントと交換・Tポイントと交換・JALやANAのマイルと交換・日本赤十字社やReadyforへの寄付・株式売買手数料に充当・仮想通貨との交換」など非常に多くの使い方ができるので便利で嬉しいです。

20代・女性

- 初心者向き

-

投資信託の取り扱い本数が多く、自分にニーズにあった商品を選べます。説明も丁寧なのでどんな商品かも理解しやすいです。引落手数料が無料なので入金額に悩むこともありません。また使用しているとマネックスポイントがたまってAmazonギフト券などに交換できるのもメリットです。非常にわかりやすく初心者の方にも向いています。

50代・男性

- 少額からでも始めやすい

-

マネックス証券なら100円からでもつみたてNISAを始められます。積立金額が小さいことがメリットです。投資信託の購入手数料も全銘柄無料なので手軽に投資を始められるところが良い面だと思います。

30代・男性

・マネックス証券のよくない口コミ

- NISAの切り替え手続きが難しかった

-

一般NISAとつみたてNISAの切り替えがちょっとむずかしいところがデメリットです。WEBで切り替えができませんでした。それ以外は特にデメリットはありません。

30代・男性

(出典=CrowdWorks)

auカブコム証券

auカブコム証券はネット証券の中では比較的歴史の浅い証券会社であり、創業は2019年です。しかし、三菱UFJフィナンシャルグループなので、安心感と信頼性は抜群です。

新しい証券会社ではありますが、つみたてNISAに対応しており、取扱銘柄数は164本です。わずか3年でこれだけ多くの銘柄を取り扱っているので、今後の銘柄数の増加にも期待できます。

積立頻度は「毎月」のみです。「毎日」や「毎週」は選べませんが、時間の分散効果としては「毎月」で十分かもしれません。

au PAYカードでつみたてNISAの積立設定をすると、積立金額の1%分のPontaポイントが付与されます。ポイントは、1ポイント1円として投資信託の購入に使えます。

・auカブコム証券のいい口コミ

- クレジットカード投資でのポイント獲得がいい!

-

au Payカードで毎月投資が可能で、投資金額×1%のPontaポイントが獲得できます。他の証券会社でも似たサービスはありますが、使用範囲の広いPontaポイントが貯まるので非常に満足しています。投資信託を保有するだけでもポイントがもらえるので、つみたてNISAで資産形成をするのに非常によい証券会社だと思います。

30代・男性

- auユーザーにおすすめです

-

「つみたてNISAを利用しながら株取引もしたい」という人には、手数料が割引される「NISA割」があります。他社にはないサービスなので、大きなメリットだと思います。つみたてNISA用のシミュレーション機能も利用できます。積み立てたい金額、期間を入れれば簡単に計算してくれ、わかりやすく便利でした。

40代・男性

- 100円から気軽に始められる

-

auカブコム証券のつみたてNISAのメリットは、月100円から積み立てられる点です。投資初心者でも無理のない金額で始められるので気軽です。

40代・男性

・auカブコム証券のよくない口コミ

- ポイント制度に特色がない

-

クレジットカード投資の支払日が翌月10日なのですが、自由に変更できるようにしてほしいです。クレジットカード投資の獲得可能ポイントはマネックス証券に負けていて、保有ポイントの獲得は銘柄によってはSBI証券に負けています。これだとつみたてNISA口座でわざわざauカブコム証券を選ぶ意味がないので、独自の色を出してほしいです。

30代・男性

- ホームページが見づらい

-

ホームページ画面が少し見づらいかなと思います。また他社に比べてauカブコム証券のつみたてNISAは、投資信託の本数があまり多くないと聞きました。ただ私自身は本数に関してはそこまで不便を感じていません。

40代・男性

- 銘柄数がやや不満

-

つみたてNISAで選べる銘柄は、トップクラスのネット証券と比べるとやや少ないです。投資中級者や上級者は豊富な銘柄から選べないので、少し不満なのではないでしょうか。また、つみたてNISAではポイントで銘柄購入できない点も不満です。

40代・男性

(出典=CrowdWorks)

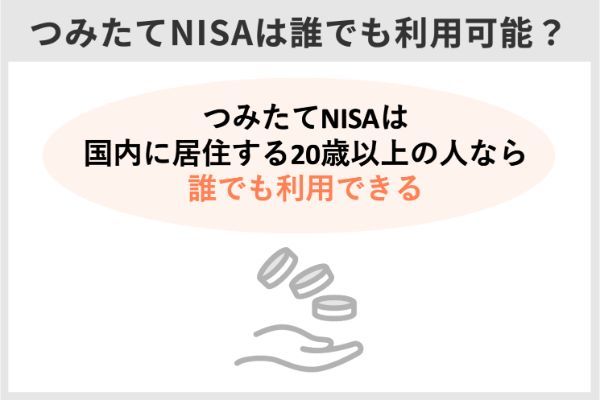

つみたてNISA(積立NISA)とは?誰でもできる?

つみたてNISAは、コツコツと資産を増やしたい人におすすめの制度です。投資で得た利益には、通常では税金がかかります(約20%)。しかしつみたてNISAでは非課税になります。

主な特徴は、以下のとおりです。

| 利用できる人 | 日本に住む20歳以上の人 |

| 税制優遇 | 投資で得た分配金や譲渡益が非課税 (掛金の所得控除や受取時の優遇はなし) |

| 非課税投資枠 | 年間40万円×20年 (最大800万円) |

| 口座開設可能数 | 1人1口座 |

| 最低投資金額 | 金融機関により異なる 例)楽天証券:100円~ |

| 非課税期間 | 2018年から2042年まで |

| 期間中のお金の引き出し | 可能 |

| 対象投資商品 | 長期の積立・分散投資に適した一定の投資信託 |

つみたてNISAは、日本に住む20歳以上の人であれば誰でも始められます。例えば20歳以上の大学生や専業主婦(主夫)もOKです。自分自身に収入がない場合は、配偶者などから年間40万円の贈与を受け、贈与された金額を自分名義で運用することもできます。

なおもともとつみたてNISAの口座を開設できるのは2037年まででしたが、2020年度の税制改正で5年延長され、2042年までになりました。

口座開設 可能期間

令和19年(2037年)まで ⇒ 令和24年(2042年)まで (5年間延長)

出典:金融庁「令和2年度税制改正について」

つみたてNISA(積立NISA)のメリット

- 長期にわたって非課税で投資できる

- 手元資金が少なくても始めやすい

- 初心者でもリスクを抑えた投資をしやすい

- いつでもお金を引き出せる

「ゆっくり時間をかけて少しずつコツコツ」が、つみたてNISAの投資スタイルです。そのような投資をしたい人が使いやすいように、制度が設計されています。

運用で出た利益を非課税にできる期間は、最長20年です。投資はなるべく長期にわたって取り組んだほうが成果を出しやすいので、これは大きなメリットといえるでしょう。

月100~1,000円ほどの少額資金でも始められます。一度積み立てを設定すれば、自動的に決まった間隔で決まった金額が積み立てられていくので、売買のタイミングを見極めたり、相場を常に気にしたりする必要もありません。

しかも、投資先は金融庁の厳しい基準をクリアした投資信託に限定されています。投資信託(ファンド)は、自分で個別の国や企業の分析をしなくても、投資のプロ(ファンドマネージャー)が選んだ複数の投資先にまとめて投資できる金融商品です。

「投資信託(ファンド)」は、一言でいえば「投資家から集めたお金をまとめて、運用の専門家が株式や債券などに投資・運用する商品で、その運用成果が投資家それぞれの投資額に応じて分配される仕組みの金融商品」です。

「集めた資金をどのような対象に投資するか」は、投資信託ごとの運用方針に基づき専門家が行います。

出典:一般社団法人投資信託協会

つみたてNISAの対象商品は、手数料が低水準、頻繁に分配金が支払われないなど、長期・積立・分散投資に適した公募株式投資信託と上場株式投資信託(ETF)に限定されており、投資初心者をはじめ幅広い年代の方にとって利用しやすい仕組みとなっています

出典:金融庁「つみたてNISAの概要」

つみたてNISAは、このような特徴があるため投資初心者でも比較的取り組みやすく、人気があります。

つみたてNISA(積立NISA)のデメリット

デメリットもチェックしましょう。

- 元本割れになる可能性もある

- 損益通算や繰越控除ができない

- 投資先として選べる商品が限定的

- 税制優遇効果はiDeCoほどではない

- 年間40万円までしか投資できない

リスクはゼロではありません。銀行預金などと違って増える可能性もある分、元本割れ(投資した金額より受け取れる金額のほうが少なくなる)もありえます。

また、通常は投資で損失が出た場合、「損益通算」や「繰越控除」という税金の負担を抑える仕組みを利用できます。しかしつみたてNISAでは利用できません。

損益通算(そんえきつうさん)

意味

譲渡益などの利益から、譲渡損などの損失を差し引くことができる制度。

解説

例えば、その年の譲渡益が10万円、譲渡損が4万円だった場合、10万円から4万円を差し引いた6万円が課税の対象になります。

出典:日本証券業協会

繰越控除(くりこしこうじょ)

意味

その年に控除しきれなかった損失を、最長3年間にわたって利益と通算できる制度。

解説

ただし、確定申告をする必要があります。

出典:日本証券業協会

なおつみたてNISAは投資先が「金融庁の基準をクリアした投資信託」に限られているため、初心者でも選びやすいというメリットがあります。しかし裏を返せば、株式投資をしたい人やもっと自由に投資信託を選びたい人にとってはデメリットになるでしょう。

投資に関する税制優遇制度には、他にも「NISA(一般NISA)」や「iDeCo(イデコ:個人型確定拠出年金)」があります。また、一般NISAに比べると1年間に投資できる金額が少ない、iDeCoと比べると税制優遇効果が低いというデメリットがあります。

他の制度との違いは後述しますので、それぞれを比較して自分に合う制度を選びましょう。

つみたてNISA(積立NISA)とNISA(一般NISA)との違い

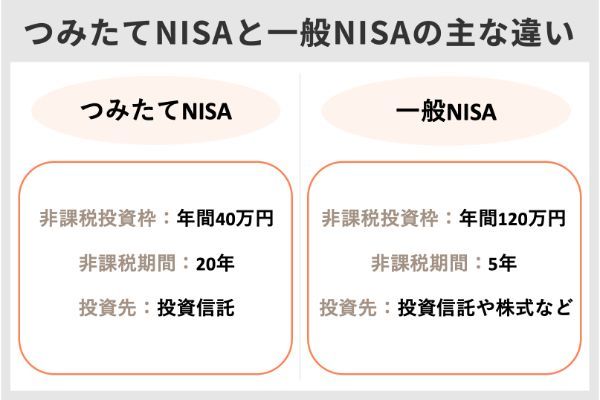

「つみたてNISA」と「一般NISA」の税制優遇制度の違いを見てみましょう。

つみたてNISAと一般NISAは「投資の税制優遇制度」である点は同じですが、非課税になる期間や選べる投資先などの条件が違います。

| つみたてNISA | 一般NISA | |

|---|---|---|

| 加入できる人 | 日本に住む 20歳以上の人 |

日本に住む 20歳以上の人 |

| 税制上のメリット | 投資の運用益が 非課税 |

投資の運用益が 非課税 |

| 非課税投資枠 | 年間40万円 | 年間120万円 |

| 非課税期間 | 最長20年間 | 最長5年間 |

| 選べる投資先 | 金融庁が「長期・積立・分散投資」に 適していると認めた投資信託 |

株式投資信託、国内外の上場株式・ ETF・REIT(不動産投資信託)、 ETN(上場投資証券)、新株予約権付社債 (ワラント債) |

| お金の引き出し | いつでも可能 | いつでも可能 |

- 非課税投資枠・期間

- 投資できる商品

- ロールオーバー

細かく説明しましょう。

つみたてNISA(積立NISA)とNISA(一般NISA)の違い:非課税投資枠・期間

つみたてNISAにおいて非課税で投資できるのは「年間40万円×20年(最大800万円)」ですが、一般NISAは「年間120万円×5年(最大600万円)」です。

【非課税枠】

・つみたてNISA……年間40万円×20年(最大800万円)

・一般NISA……年間120万円×5年(最大600万円)

つみたてNISAは「長期間にわたって積み立てる投資」です。一般NISAより期間は長く設定されています。

40万円の枠を12ヵ月で使い切る場合は、1ヵ月あたり3万3,000円ほど投資できることになります。さらに大きい金額を積み立てたい場合や、あるタイミングで一気にまとめて投資したい場合は、NISAのほうが適しています。

※一般NISAは2024年に制度が改正され、年間の上限額が最大122万円になる予定です。

つみたてNISA(積立NISA)とNISA(一般NISA)の違い:投資できる商品

つみたてNISAでは「金融庁が長期・分散・積立投資に適していると認めた投資信託」のみ投資できます。その数は約200種類です。

一方、一般NISAはもっと幅広い中から投資先を選べます。投資信託だけでも数千種類ありますし、日本国内の上場企業の株式のほか、米国株など海外株式も対象です。

【投資できる商品】

・つみたてNISA……投資信託

・一般NISA……投資信託、日本株式、海外株式など

ちなみに、投資方法はつみたてNISAでは「積立(毎回決まった間隔で決まった金額分を投資する)」しか選べませんが、一般NISAでは「積立」のほか「スポット投資(自分の好きなタイミングで任意の金額を単発で投資する)」も選べます。

つみたてNISAは選択肢が限られていますが、その分初心者でも迷いにくいといえます。一般NISAは投資先が多いため選ぶのが難しいのですが、その分投資の幅は広がります。

投資初心者は、つみたてNISAのほうがどちらかといえばハードルが低いため、取り組みやすいかもしれません。

※一般NISAは2024年に制度改正があり、年間の非課税枠のうち20万円まではつみたてNISAと同じ投資商品の中から選択して積み立てることが必要になる予定です。(一定の投資経験がある場合を除く)。

つみたてNISA(積立NISA)とNISA(一般NISA)の違い:ロールオーバー

つみたてNISAはロールオーバーができません。 20年経って非課税期間が終わったら、通常の課税口座に払い出されます。

一方、一般NISAはロールオーバーがでます。非課税期間の終了時に、翌年からまた5年間の非課税枠を利用する、といった使い方もできます。

【ロールオーバー】

・つみたてNISA……できない

・一般NISA……できる

※2024年の制度改正後は、一般NISAの一部(年間の非課税枠のうち20万円まで)はつみたてNISAへのロールオーバーができるようになります。この場合、一般NISA(5年)+つみたてNISA(20年)で、合計25年にわたって非課税の恩恵を受けられることになります。

つみたてNISA(積立NISA)と「iDeCo」との違い

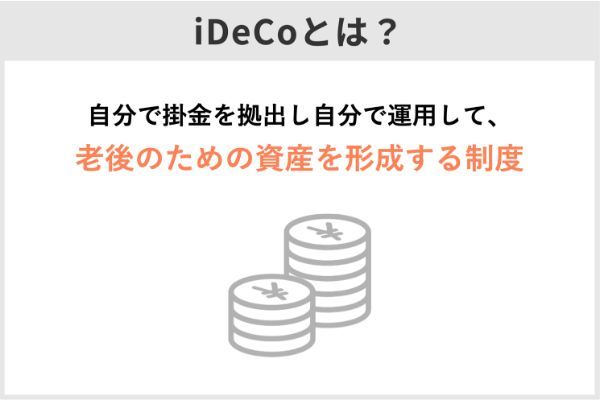

iDeCoは毎月自分で決めた金額を自分で決めた運用先に預け、その運用結果次第で将来もらえる年金額が変動する仕組みの制度です。

iDeCoとは、公的年金にプラスして給付を受けられる私的年金制度の1つです。 公的年金と異なり、加入は任意となります。 出典元:厚生労働省「iDeCoの概要」

iDeCoはつみたてNISAと似ているところもあるため、よく比較される制度です。iDeCoの概要や違いもチェックしておきましょう。

| iDeCo | |

|---|---|

| 加入できる人 | 基本的に20歳~ 59歳のすべての人 |

| 税制上のメリット | ・投資の運用益が非課税 ・掛金の全額が所得控除 ・受け取り時も控除あり |

| 非課税投資枠 | 月額1万2000円 (年額14万4000円) ~ 月額6万8000円 (年額81万6000円) ※職業などによる |

| 非課税期間 | 60歳まで |

| 選べる投資先 | 定期預金や保険などの 元本確保商品、 投資信託 (1金融機関あたり数本~40本程度) |

| お金の引き出し | 原則60歳まで不可 |

つみたてNISAとiDeCoは、どちらも少しずつ積み立てていくタイプの税制優遇制度です。主な違いは、以下の3つです。

- 税制優遇

- 途中でお金を引き出せるか

- 投資できる商品

つみたてNISA(積立NISA)とiDeCoの違い:税制優遇

つみたてNISAは、運用で得た利益が非課税になるという税制上のメリットがあります。iDeCoは同様に運用益が非課税になるだけではなく、投資したお金(掛金)の全額が「所得控除」の対象です。

所得控除の対象になるということは、所得税や住民税の負担が抑えられるということです。さらに、iDeCoは最終的にお金を受け取る時にも控除があります。

【税制優遇】

・つみたてNISA……利益が非課税

・iDeCo……利益が非課税、掛金が所得控除の対象、受け取り時も控除あり

つみたてNISAの税制優遇が運用中だけであるのに対し、iDeCoは投資時、運用中、受け取り時のすべてにおいて税制優遇があります。

つみたてNISA(積立NISA)とiDeCoの違い:途中でお金を引き出せるか

両者の大きな違いの一つが、途中でお金を引き出せるかどうかです。

つみたてNISAは、非課税期間中でも自分の好きなタイミングで現金化して、お金を引き出せます。しかし、iDeCoには「原則60歳まで資金を引き出せない」というルールがあります。

【途中でお金を引き出せるか】

・つみたてNISA……いつでもお金を引き出せる

・iDeCo……原則60歳までお金を引き出せない

自分のお金を自分のタイミングで引き出せないのは、デメリットと感じるかもしれません。しかし、長期間資金が拘束される代わりに、つみたてNISAよりも税制が優遇されています。

60歳まで半強制的に積立投資を継続できるため、「貯蓄が増えてくるとつい使ってしまう」「なかなかお金を貯められない」という人にとっては、iDeCoのほうが確実に継続できるため適しています。

お金を引き出せる自由を取るならつみたてNISA、節税や強制貯蓄の効果を取るならiDeCoです。

つみたてNISA(積立NISA)とiDeCoの違い:投資できる商品

iDeCoのほうが選べる投資先が多いです。

つみたてNISAでは金融庁の基準をクリアした投資信託しか選べませんが、iDeCoでは各金融機関が選定した投資信託に加え、定期預金や保険などの元本確保商品(投資したお金が減らない)も選べます。

【投資できる商品】

・つみたてNISA……投資信託

・iDeCo……投資信託、定期預金、保険など

一般NISAやiDeCoとの違いをより詳しく知りたい方は、こちらの記事をご参照ください。

長期分散投資が基本のつみたてNISAでは、なるべく途中で資金を引き出さない

つみたてNISAには20年間の非課税期間が設定されていますが、基本的に好きなタイミングで資金を引き出すことができます。しかし、基本的に一度積立の設定をしたら、資金を引き出さないのが基本です。

特に一時的な高騰や暴落などに動揺して資産を売却すると、結果的に損をすることが多いようです。長期分散投資の意味を正しく理解して、一度積立の設定をしたら、できるだけ途中で資金を引き出さないようにしましょう。

その後、ウェルスマネジメント推進本部に異動し、富裕層を中心とした資産承継や資産形成コンサルティングに従事。バランスの取れたポートフォリオを提案し、資産防衛、形成を図りながら、次の世代に資産を承継する戦略を提案。

■保有資格

証券外務員一種

2級ファイナンシャル・プランニング技能士

生命保険募集人

損害保険募集人

その後、ウェルスマネジメント推進本部に異動し、富裕層を中心とした資産承継や資産形成コンサルティングに従事。バランスの取れたポートフォリオを提案し、資産防衛、形成を図りながら、次の世代に資産を承継する戦略を提案。

■保有資格

証券外務員一種

2級ファイナンシャル・プランニング技能士

生命保険募集人

損害保険募集人

【こちらの記事も読まれています】