金融広報中央委員会の「家計の金融行動に関する世論調査(2020年)」によると、保有する金融資産の平均額は1,436万円(2人以上世帯)でした。1,000万円以上の貯金は、そう難しいものではなさそうです。

今回はお金を貯めるコツを紹介します。これらを実践すれば、貯金1,000万円の目標がグッと近づくでしょう。

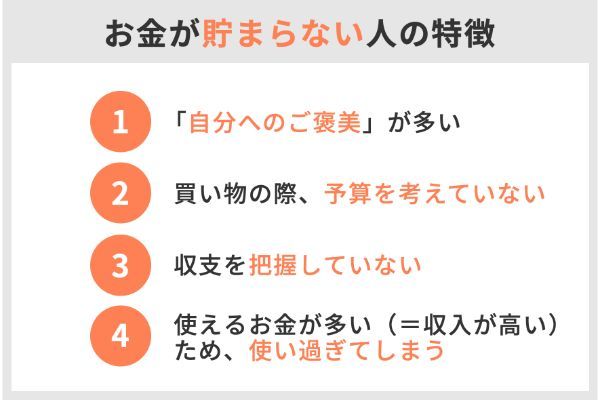

お金が貯まらない人の傾向

「お金が貯まらない人」は、次のような特徴があります。

これらに共通するのは、「お金の流れに無頓着」ということです。いくら使ったのか意識せずに使ってしまう人は要注意。なかなか貯金が進まないのではないでしょうか。

つまりお金を貯めるには、「逆」を実行すればよいということですね。次から紹介する「貯金のコツ」は、言い換えれば「お金の流れを把握・管理するコツ」です。上手に活用して、貯金1,000万円を目指しましょう!

\コツコツと貯蓄を増やすなら積立NISA/

2021年6月時点

| 会社名 |  |

|

|

|

|

| 商品数 | 174本 | 177本 | 170本 | 151本 | 157本 |

| 売買手数料 | 無料 | 無料 | 無料 | 無料 | 無料 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 |

| ポイント還元 | Tポイント | 楽天スーパー ポイント 資産形成ポイント |

松井証券ポイント | マネックスポイント | 毎月ポイント |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 | 毎月 |

| ココがおすすめ | 豊富な 商品ラインナップ |

楽天ポイント が貯まる |

マネックスポイントが貯まる | サポートが手厚い | 現物株式の取引手数料が最大5%割引 |

| 申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

お金が貯まる7つのコツ

お金が貯まらない人でも、お金が貯まる7つのコツを紹介します。

1. 目標設定を明確にする

「何のために貯金するのか?」という目的が明確にないと、目先の誘惑に負けてしまいます。「何年後に」「いくら」貯めると、生活がどのように充実するのか?をイメージをし、具体的な金額設定をすることが大切です。

目標を立てると「具体的にいくら貯めればよいか」もわかります。

例えば「1,000万円貯める」という目標を立てた場合、毎月の貯金額は以下のようになります。

【1,000万円貯めるのに必要な月の貯金額】

| 必要な月の貯金額 | |

|---|---|

| 10年で1,000万円貯金 | 8.4万円 |

| 20年で1,000万円貯金 | 4.2万円 |

| 30年で1,000万円貯金 | 2.8万円 |

上記のペースで貯金すれば、確実に1,000万円貯まります。貯金をしている間も「目標に向かって確実に進んでいる」と実感できるので、何となく貯金するより実践しやすいのでおすすめです。

2. 先取りで貯金する

目標が決まったら「先取り貯金」を行いましょう。

先取り貯金とは、得た収入を使う前に先に貯金してしまう方法です。「残ったお金を貯金」ではなかなかお金は貯まりませんが、先取り貯金ならより確実にお金を貯められます。

先取り貯金は、以下のようなサービスを利用するとよいでしょう。

【先取り貯金に便利なサービス】

・財形貯蓄

・定期積立

「財形貯蓄」は企業の福利厚生の一つで、給与からの天引きによってお金を貯めるための制度です。勤め先に制度があれば、すぐに始められます。

「定期積立」は、銀行で少しずつお金を積み立てるサービスです。給与の受取口座からの引き落としにすると、確実にお金を貯められます。できるだけ給与振込日の翌日には引き落とされるように設定しましょう。

【節税できるものなら効率◎】

同時に「節税」もできる方法で積み立てると、さらに効率がよくなるのでおすすめです。例えば「保険」や「iDeCo(イデコ)」で積み立てると節税ができ、手取りが増えるケースがあります。

ただし、これらには銀行預金とは異なるルールがあり、チェックを怠ると思わぬ損をしてしまうこともあります。それぞれのルールに気を付けて、上手に活用しましょう。

若山卓也(ファイナンシャルプランナー)

3. 支出を書き出す

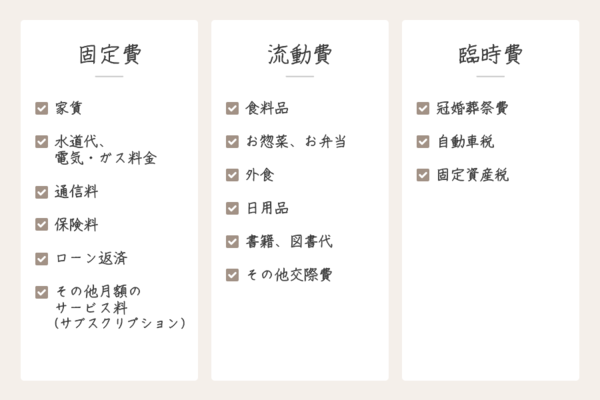

先取り貯金で毎月のやりくりが苦しくなる場合は、家計の支出を把握する必要があります。支出をざっくり書き出し、「年間にいくら出ていくのか?」を把握しましょう。

書き出し項目は「固定費」「流動費」「臨時費」の3つです。固定費とは、家賃や光熱費、保険料、習い事の月謝など毎月支払金額が決まっている支出です。流動費は食費や娯楽費など、臨時費は税金や冠婚葬祭費などです。 例えば、次のような項目を書き出すとよいでしょう。

【書き出す項目の例】

書き出したら、支出を合計してみましょう。「固定費」や「流動費」が多い場合、何か対策を打たなければ、やりくりは厳しいままです。

続いて紹介する「支出を減らす方法」を試しましょう。

【「メモ書き」で見直し効率UP】

最初は、大まかに書き出すだけでOKです。項目があいまいでも、とりあえず金額は把握できるでしょう。慣れてきたら項目に「メモ書き」をしておくと、後で見直しやすくなるのでおすすめです。

例えば複数の保険契約がある場合、「保険料」だけではどの保険料が高いかがわかりません。これに「〇〇生命 医療保険」などとメモ書きをしておけば、すぐにわかります。

ただし細かくやりすぎると大変なので、無理のない範囲で行いましょう。

若山卓也(ファイナンシャルプランナー)

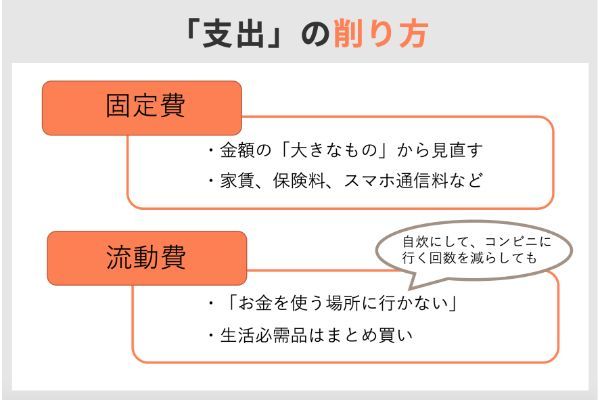

4. 支出を削る

本気でお金を貯めるには、家計の見直し、つまり支出を削る必要があります。このとき大切なのは、すべてを節約するのではなく、「必要なものは残して不要なものを捨てる」という意識をすることです。

✔︎固定費は「大きなもの」から見直す

ポイントは、固定費から見直すことです。固定費は毎月出ていくお金なので、ここを見直すと年間の節約額が大きくなります。

金額の大きいものから見直すと効率がよいので、おすすめです。比較的金額が大きい固定費は、家賃や保険料、スマホの通信料などです。

✔︎流動費は「お金を使う場所に行かない」ことで減らす

難しいのは流動費です。毎月金額が変わるので把握が難しく、なかなか効果的な手が打てません。家計簿をつけて、できるだけ流動費の実態をつかみましょう。

流動費を減らしたい場合は、スーパーやコンビニなど「お金を使う場所に近づかない」というのも手です。生活必需品の買うときに、つい不要なものを買ってしまうことがあるからです。

生活必需品はまとめ買いにして、買い物の回数を減らしましょう。また自炊やお弁当に切り替えると、コンビニに行く回数も減らせるでしょう。お金のかからない趣味を見つけるのも、おすすめです。

【まとめ買いのコツは「献立表」】

まとめ買いには、計画性が必要です。あらかじめ1週間の献立を決めておくと必要な材料がわかり、まとめ買いができるのでおすすめですよ。

エクセルやスプレッドシート(表計算アプリ)などで、「献立表」を作っておくとよいでしょう。スマホでも確認できるので、そのまま「買い物メモ」としても利用できるので便利です。

若山卓也(ファイナンシャルプランナー)

5. 固定費をカード払いに切り替えてポイントを貯める

固定費の支払い方法をクレジットカード払いに切り替えるのも有効です。ポイントが貯まるクレジットカードを選べば、支出額はそのままでポイントをもらえるので、その分お得です。

例えば、利用額の1%分のポイントが還元されるカードに切り替えると、月10万円の支出なら毎月1,000円相当のポイントを受け取れます。つまり、毎回1%引きで買い物ができるのと同じ効果があるのです。

【使いすぎが心配なら「デビットカード」がおすすめ】

使いすぎが心配なら、「デビットカード」を検討しましょう。デビットカードは主に銀行が発行するもので、利用額が銀行口座からすぐに引き落とされる仕組みになっています。

残高がなければ買い物ができないので、後で支払えなくなることはありません。ポイント還元があるデビットカードを選ぶとよいでしょう。

若山卓也(ファイナンシャルプランナー)

6.目的別の口座を使い分ける

銀行口座を目的別に分ける方法も効果があります。同じ口座で管理していると「使ってよいお金」と「使ってはいけないお金」の区別がつきにくいからです。

例えば、次のような分け方があります。

【目的別口座の例】

・普段の生活資金

・緊急資金

・趣味のお金

・老後資金

それぞれ別の銀行で口座を開設する方法のほか、同じ銀行で「普通預金口座」や「定期預金口座」などで分ける方法もあります。

振込手数料などに気を付けながら、上手に管理しましょう。

7.つみたてNISAを利用する

貯金とはいえませんが、「つみたてNISA」も有効な選択肢といえます。これは投資信託で運用する方法で、銀行預金よりも大きなリターンが期待できます。銀行預金より大きなリターンがあると、当然お金が早く貯まります。

年間30万円を積み立てる場合のシミュレーションは、次のとおりです。

【年間30万円積み立てる場合のシミュレーション】

| 10年後 | 20年後 | 30年後 | |

|---|---|---|---|

| 年間リターン:1% | 313.9万円 | 660.6万円 | 1,043.6万円 |

| 年間リターン:3% | 343.9万円 | 806.1万円 | 1,427.3万円 |

| 年間リターン:5% | 377.3万円 | 992.0万円 | 1,993.1万円 |

| (参考)銀行預金 ※金利:0.1% |

301.4万円 | 605.7万円 | 913.2万円 |

銀行預金と比べると、年間リターンが1%でも10年で10万円以上、30年では130万円以上多く貯まります。5%なら、30年で1,000万円以上の差が付きます。

投資信託の利益には本来20.315%の税金がかかりますが、つみたてNISAなら税金がかかりません。さらに次のメリットもあります。

・非課税期間は最長20年

・少額から始められる(ネット証券なら100円から)

・手数料が安い(販売手数料が無料の銘柄に限定)

始めるハードルも低くリスク分散にも効果的なつみたてNISAに、おすすめのネット証券をご紹介します。

2021年6月時点

| 会社名 | |

|

|

|

|

| 商品数 | 174本 | 177本 | 170本 | 151本 | 157本 |

| 売買手数料 | 無料 | 無料 | 無料 | 無料 | 無料 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 |

| ポイント還元 | Tポイント | 楽天スーパー ポイント 資産形成ポイント |

松井証券ポイント | マネックスポイント | 毎月ポイント |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 | 毎月 |

| ココがおすすめ | 豊富な 商品ラインナップ |

楽天ポイント が貯まる |

マネックスポイントが貯まる | サポートが手厚い | 現物株式の取引手数料が最大5%割引 |

| 申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

貯金はコツさえつかめば誰でもできる

貯金が苦手な方は少なくありませんが、それはコツを知らないからかもしれません。本記事で紹介した7つの貯金のコツを実行すれば、きっとうまく貯金できるようになります。

目標が1,000万円でも、焦らずコツコツ貯金を続けていきましょう。

Q&Aで確認!貯金1,000万円貯めるコツ

Q. 1,000万円貯めるコツは?

いくつかありますが、例えば「先取り貯蓄をする」「目的別の口座を使い分ける」「つみたてNISAを利用する」などが有効でしょう。本編で紹介した「7つのコツ」から一つでも多く実践してみてください。

Q. 1,000万円貯めるためには毎月いくら貯金すればいい?

10年で貯めるなら月8.4万円貯金をしましょう。20年なら月4.2万円、30年なら月2.8万円です。

Q. 1,000万円貯めるために何から始めたらいい?

まずは「支出」を書き出して年間にいくら出ていくのかを把握しましょう。「固定費」「流動費」「臨時費」に分けて整理してみましょう。その上で支出を削る努力をしてみてください。

支出の中でも「固定費」は見直しやすい項目です。家賃や保険料、スマホ通信量などを削減すると年間の節約額が大きくなります。

2021年6月時点

| 会社名 | |

|

|

|

|

| 商品数 | 174本 | 177本 | 170本 | 151本 | 157本 |

| 売買手数料 | 無料 | 無料 | 無料 | 無料 | 無料 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 |

| ポイント還元 | Tポイント | 楽天スーパー ポイント 資産形成ポイント |

松井証券ポイント | マネックスポイント | 毎月ポイント |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 | 毎月 |

| ココがおすすめ | 豊富な 商品ラインナップ |

楽天ポイント が貯まる |

マネックスポイントが貯まる | サポートが手厚い | 現物株式の取引手数料が最大5%割引 |

| 申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

【こちらの記事も読まれています】

>40代夫婦の平均生活費&貯蓄額はいくら?支出を見直そう

>30代独身の平均貯金額は317万円!年収別の貯金額は?

>年収700万円でも貯金がなかなかできない理由