これから何十年も住宅ローンを払い続けなければならない上に、ますます増える教育費、さらに今後減ることが確実と思われる年金。不安の種はたくさんあるのに、貯金がまったく増えないと悩んでいる人は多いです。

今は、銀行へ預けているだけでお金が増えていく時代ではありません。不安な時代を生きるには、お金に働いてもらい、増やしていく必要があるといえるのではないでしょうか。

今回は、お金を増やすための国の制度「つみたてNISA」を主婦が始めるメリットやデメリットについて解説します。また、あわせて「iDeCo」との違いもご紹介します。

主婦がお金を増やすには?

家計のお金を増やしたいものの、 「扶養の壁」があるため、副業やパートの時間を増やすわけにもいかないという主婦の方も多いでしょう。

貯金を増やすための最も手っ取り早い方法は「節約」ですが、すでに十分やりくりをしているのにさらに節約をしてストレスとなってはいけませんし、使うお金を減らすのには限界があります。

ある程度支出を把握して家計の管理ができている人は、次のステップとして投資による資産運用を考えてみましょう。

「投資は危ない」と思っている人もいるかもしれません。実際、何もわからずに投資に手を出すのはギャンブルと同じです。しかし、投資は勉強することでそのリスクを軽減しつつ、資産を形成することができます。

老後の資産を作るなら「つみたてNISA」か「iDeCo」

一口に「投資の勉強」といっても、何から始めればよいかわからない人もいるでしょう。世の中には数多くの投資商品がありますし、最初から多額の資金を必要とするようなものは、やはり不安でしょう。

目的が「老後資金の準備」であれば、まず「つみたてNISA」や「iDeCo」について調べてみてください。

また、特につみたてNISAでは投資商品が「金融庁が投資に適していると判断した投資信託」に厳選されているので、投資初心者でも選びやすくなっています。

\主婦には積立NISAがおすすめ/

2021年11月時点

| 会社名 |  |

|

|

|

|

| 商品数 | 174本 | 177本 | 170本 | 152本 | 157本 |

| 売買手数料 | 無料 | 無料 | 無料 | 無料 | 無料 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 |

| ポイント還元 | Tポイント | 楽天スーパー ポイント 資産形成ポイント |

松井証券ポイント | マネックスポイント | 毎月ポイント |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

毎月 |

| ココがおすすめ | 豊富な 商品ラインナップ |

楽天ポイント が貯まる |

- | マネックスポイントが貯まる | 現物株式の取引手数料が最大5%割引 |

| 申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

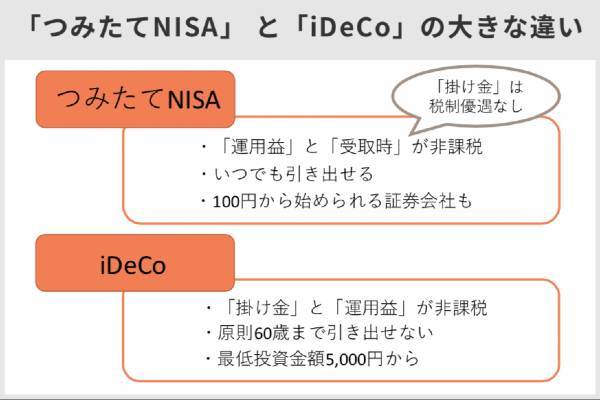

つみたてNISAとiDeCoの違い

どちらも投資商品ですが、違いがよくわからないという人もいらっしゃいますよね。それぞれの特徴をわかりやすく一覧表にしました。| つみたてNISA | iDeCo | |

|---|---|---|

| 利用できる人 | 日本に住む 20歳以上の人 |

日本に住む20歳以上 60歳未満の人 |

| 非課税対象 | 年間40万円×20年 最大800万円が上限 |

専業主婦は月額2万3,000円 (年間27万6千円)まで |

| 掛け金の所得控除 | なし | 全額所得控除 |

| 口座開設数 | 1人1口座 | 1人1口座 |

| 手数料 | なし | 加入時2,829円 その他加入者手数料 別途口座管理料 (金融機関により異なる) |

| 最低投資金額 | 金融機関により異なる (例:楽天証券100円から) |

5,000円から1,000円単位 |

| 非課税期間 | 2018年から2037年まで | 60歳まで |

| 途中解約 | 可能 | 原則不可能 |

| 対象投資商品 | 長期の積立・分散投資に 適した一定の投資信託 |

定期預金・保険商品・ 投資信託 |

| 受取時の控除 | 20年間の分配金と 譲渡益は非課税 |

年金受取の場合は公的年金控除、 一時金は退職金控除が適用 |

出典:国民年金基金連合会 『iDeCoってなに?』

・働いていない方、扶養の範囲で働いている収入が少ない人

・途中解約の可能性がある人

・50代以上の人

・収入があり、手数料を差し引いても節税メリットがある人

・何かあったときの緊急資金としての貯蓄がある程度あり、追加で老後資金を作っていきたい人

・20代~40代で老後まである程度、資産形成の時間のある人

\主婦には積立NISAがおすすめ/

国内口座開設数No.1、SBI証券は商品ラインナップが豊富

SBI証券でつみたてNISAを始める

(公式サイト)

楽天ポイントが貯まる!ポイント投資も可能

楽天証券でつみたてNISAを始める

(公式サイト)

つみたてNISAは、「運用益」や「受取時」は非課税であるのに対し、「掛け金」は税制優遇がまったくありません。一方iDeCoは「掛け金」と「運用益」が非課税になりますが、「受取時」には控除はあるものの、課税されます。

また、つみたてNISAは自由にいつでも引き出せますが、iDeCoは原則60歳までは資金の引き出しができません。つみたてNISAは証券会社によっては100円から始められるところもありますが、iDeCoの最低投資金額は5,000円からです。

投資初心者や主婦が始めやすいのはつみたてNISAでしょう。

ことりえ(ファイナンシャルプランナー)

同じ5年延長でも「つみたてNISA」のほうが使い勝手が良い

これまでiDeCoは60歳までの人しか加入できませんでしたが、令和2年の税制改正によって5年延長され、65歳までの人が加入できるようになりました。

また、つみたてNISAは口座開設期間が2037年までとなっていましたが、こちらも5年延長されて2042年までとなりました。

この税制改正によって、例えば2022年につみたてNISAを始めた人でも、最長20年積み立てができるようになり、最高800万円の投資による利益が非課税になります。始める年齢に関係なく、どの年齢の方でも早く始めれば始めるほどお得になります。

iDeCoは、5年延長といっても始める年齢によっては積み立てられる年数が短くなる場合もあり、また60歳になるまでは資金を引き出すことができません。

使い勝手が良いのは、やはりつみたてNISAということになるでしょう。

ことりえ(ファイナンシャルプランナー)

\つみたてNISAを始める/ おすすめの証券会社をチェック!

主婦にはコツコツ積立する「つみたてNISA」がおすすめ

専業主婦や夫の配偶者控除を受けるために年収を103万円以下に抑えている主婦には、iDeCoよりつみたてNISAのほうがメリットが大きいです。

ことりえ(ファイナンシャルプランナー)

\つみたてNISAを始める/ おすすめの証券会社をチェック!

その理由は、非課税対象となる掛け金と手数料です。iDeCoは掛け金全額が「所得控除の対象」となりますが、そもそも収入のない専業主婦がiDeCoに加入しても、所得税や住民税控除の恩恵を受けられません。

同じ理由でパート収入103万円以下の主婦も、給与所得控除55万円、基礎控除48万円の合計103万円が差し引かれるため、課税所得がゼロになり、掛け金が全額所得控除になる恩恵を受けられないのです。

また、つみたてNISAは手数料がかからないのに対し、iDeCoは手数料がかかります。

・ iDeCo加入時に2,829円

・掛金納付の都度手数料

・ 金融機関の口座管理料

金融機関の口座管理料はもっとも安いところで月額171円、高いところでは月額600円以上もします。仮に掛け金を毎月納付するなら、最低でも月額合計276円かかりますので年間にすると3,312円もかかってしまいます。

所得のある会社員であれば所得控除で納める税金が安くなるため、手数料がかかったとしても得られるメリットの方が大きくなります。

しかし、所得がない専業主婦やパートの収入が103万円までの主婦は、iDeCoに加入すると手数料の分だけ負担が増えてしまうため、つみたてNISAの方がメリットは大きいといえるでしょう。

\つみたてNISAを始める/ おすすめの証券会社をチェック!

大きく分けて以下の5つのポイントがあります。

- 1.つみたて投資はやめてはいけない

- 2.相場の変動を気にしない

- 3.しっかりと分散する

- 4.無駄な手数料を払わない

- 5.レバレッジをかけない

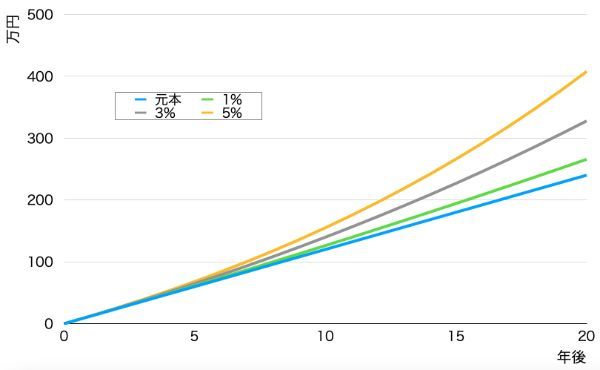

主婦が月1万円ずつ「つみたてNISA」を運用したらいくらになる?

では、実際に「つみたてNISA」で運用した場合にどのぐらいお金が増えるのか、シミュレーションしてみましょう。

運用利回り: 1%、3%、5%それぞれの利回りでシミュレーション

表. 35歳から月1万円ずつ運用した場合20年後に受け取れる金額

| 40歳(5年後) | 45歳(10年後) | 50歳(15年後) | 55歳(20年後) | |

|---|---|---|---|---|

| 元本 | 60万円 | 120万円 | 180万円 | 240万円 |

| 1% | 61万5,000円 | 126万1,000円 | 194万1,000円 | 265万6,000円 |

| 3% | 64万6,000円 | 139万7,000円 | 227万円 | 328万3,000円 |

| 5% | 68万円 | 155万3,000円 | 267万3,000円 | 411万円 |

何も運用を行わなければ20年後に受け取れるのは240万円ですが、運用すれば利回りが1%でも265万6,000円、5%なら411万円に増えます。

下の図は、これらの運用結果をグラフにしたものです。

運用利回りが高ければ高いほど20年後に受け取れる金額が多くなるのは当然ですが、どれも最初の5年ほどは元本との差はほとんどなく、年数が経つにつれて利益が増えていることがわかります。

つみたてNISAで運用する場合は5年程度で売却するのではなく、最低でも10年以上の長い目でコツコツ投資を続けることが大切です。

こんな人にも「つみたてNISA」はおすすめ

つみたてNISAは、専業主婦やパート収入103万円までの主婦以外にもメリットがあります。どんな人にメリットがあるのか一緒にご紹介します。

投資初心者

つみたてNISAの対象となる投資信託は、金融庁が安定した資産形成づくりのために長期の積立・分散投資に適した商品となるものばかりを厳選しています。

そのうえ、販売手数料も0円、運用管理費用も低い商品ばかりです。一度投資商品を購入すれば、プロが代わりに運用してくれるため、株式のようにタイミングを見計らって売買せずに済みます。投資初心者にピッタリです。

\つみたてNISAを始める/ おすすめの証券会社をチェック!

まとまった資金がない人

つみたてNISAはまとまった資金を必要とせず、毎月コツコツ積み立てていく投資商品です。

つみたてNISAの年間投資額の上限は40万円。月額にすると約3万3,333円までです。一括で年間40万円を投資することはできず、ネット証券なら最低投資金額は毎月100円から投資可能です。これなら少しのやりくりで捻出できるのではないでしょうか。

老後資金づくりをしている50代以上の人

老後資金として準備をしておきたい50代以上の人は、つみたてNISAがおすすめです。iDeCoのように年齢の上限がないため、50代以上でも最長20年間、長期にわたって非課税で運用することができます。

老後資金を準備するための国の制度「iDeCo」は、つみたてNISAとよく似た制度のため混同されがちです。しかし、iDeCoは、60歳から年金資産として受け取るためには10年以上の加入期間が必要です。10年に満たない場合は、受給可能な年齢が繰り下げられてしまいます。

\つみたてNISAを始める/ おすすめの証券会社をチェック!

【iDeCo加入期間と受給開始時期】

| 加入期間 | 受給開始年齢 |

|---|---|

| 10年以上 | 60歳 |

| 8年以上10年未満 | 61歳 |

| 6年以上8年未満 | 62歳 |

| 4年以上6年未満 | 63歳 |

| 2年以上4年未満 | 64歳 |

| 1月以上2年未満 | 65歳 |

例えば56歳でiDeCoを開始したとしても、65歳までしか掛け金を拠出できないため、9年間しか積立期間がありません。投資は長期間続けることで元本割れのリスクが低くなる傾向があるため、できるだけ長く積み立てできるつみたてNISAの方がメリットが大きいでしょう。

また、継続雇用制度による定年が段階的に65歳以上となるため、56歳で始めても引き続き働けることになります。長期にわたって積み立てできるつみたてNISAの方が運用成果も安定します。

中長期の資金作りをしている人

子どもの教育資金や家を購入しようとしている人など、中長期で資金を準備したい場合にもつみたてNISAを活用しましょう。つみたてNISAの積立期間は最長20年ですが、20年でなくても、目的とする時期に合わせて積立期間を自由に短縮することもできます。

たとえば、「10年後の家の購入やリフォーム資金」を積み立てたり、「子どもの大学入学資金」を積み立てたりといった中長期の資金作りに役立ちます。

前述の通り、iDeCoは60歳まで資金を原則引き出すことができませんので、こういった中長期の運用には向いていません。

\つみたてNISAを始める/ おすすめの証券会社をチェック!

つみたてNISAの始め方

主婦や投資初心者にも安心なつみたてNISAを始めるための4ステップをご紹介します。

1. 金融機関を選ぶ

2. つみたてる金額を決める

3. つみたて商品を選ぶ

4. 信託手数料の安いものを選ぶ

それぞれのステップを詳しく見ていきましょう。

1.金融機関を選ぶ

つみたてNISAを始めるには、まず金融機関を選びます。

野村證券や大和証券などの対面型の証券会社は、つみたてNISAの仕組みや商品選びなど対面で話を聞きながら選べますが、購入可能なつみたてNISA対象商品数が少ないのがデメリットです。

各銀行でもつみたてNISAを購入できますが、銀行によっては口座管理料がネット証券の2倍以上かかります。そのため、購入可能なつみたてNISA対象商品数が多く、手数料の安いネット証券をおすすめします。

2021年11月時点

| 会社名 | |

|

|

|

|

| 商品数 | 174本 | 177本 | 170本 | 152本 | 157本 |

| 売買手数料 | 無料 | 無料 | 無料 | 無料 | 無料 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 |

| ポイント還元 | Tポイント | 楽天スーパー ポイント 資産形成ポイント |

松井証券ポイント | マネックスポイント | 毎月ポイント |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

毎月 |

| ココがおすすめ | 豊富な 商品ラインナップ |

楽天ポイント が貯まる |

- | マネックスポイントが貯まる | 現物株式の取引手数料が最大5%割引 |

| 申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

2.つみたてる金額を決める

ネット証券は最低投資金額も100円から始められるところが多いため、投資初心者でも始めやすいという特徴があります。

たとえば、楽天証券なら「毎月100円以外」にも、「毎日100円」があるため、負担が少ないですよね。

つみたてNISAの月々の上限金額は3万3, 333円です。家を購入する際の頭金にしたい、子どもの教育資金に充てたいなど、目標とする金額や時期を決めて上限金額の範囲内で金額を設定しましょう。

3.つみたて商品を選ぶ

つみたてNISAの投資信託は、「国内株式型」「先進国株式型」「新興国株式型」「バランス型」の4つのなかから選ぶことになります。

また、運用手法によっても投資商品が2つに分かれています。「インデックス型」「アクティブ型」があり、インデックス型は日経平均株価やTOPIXなどと同じ値動きで運用するものをいいます。

投資初心者には値動きのイメージがしやすく、本数の多いインデックス型がおすすめです。

4.信託手数料の安いものを選ぶ

投資信託には運用期間中に「信託報酬」という手数料がかかります。

長期運用になると数%の差が大きな影響を与えることがありますので、商品を選ぶ際には信託報酬を必ず確認しておきましょう。

以下で代表的な投資信託の手数料をご紹介しておきます。

| ファンド名 | 信託報酬 |

|---|---|

| SBI・バンガード・S&P500インデックスファンド | 0.0938% |

| <購入・換金手数料なし>ニッセイ外国株式インデックスファンド | 0.1023% |

| eMAXIS Slim バランス(8資産均等型) | 0.154% |

| たわらノーロード 日経225 | 0.187% |

| iFree 日経225インデックス | 0.154% |

| eMAXIS Slim 全世界株式(オール・カントリー) | 0.1144% |

| たわらノーロード 先進国株式 | 0.10989% |

\つみたてNISAを始める/ おすすめの証券会社をチェック!

主婦にはつみたてNISAがおすすめ

専業主婦やパート勤務の主婦なら、iDeCoよりも使い勝手が良いつみたてNISAをおすすめします。iDeCoの制度が改正されて、65歳までの人が利用できるようになったとはいえ、60歳まで引き出しができないことに変わりはありません。「絶対に引き出さない」という覚悟を持って取り組まなければ使い勝手が悪いといえます。

一方つみたてNISAはネット証券で口座を作れば口座管理料が安く、必要があればいつでも引き出すことができ、最低投資金額も少額で済むため始めやすいでしょう。お金に対する不安をつみたてNISAで解消していきましょう。

主婦のつみたてNISAについて Q&A

Q. 主婦にはiDeCoとつみたてNISAどちらがおすすめ?

専業主婦や夫の配偶者控除を受けるために年収を103万円以下に抑えている主婦には、iDeCoよりつみたてNISAのほうがメリットが大きいです。つみたてNISAは手数料が無料であることや、途中解約が可能であること、また800万円までの投資を非課税でおこなえることから、収入がない(少ない)主婦の方におすすめの投資方法です。Q. つみたてNISAはいくらから始められる?

証券会社によっては100円から始めることができます。

Q. つみたてNISAは手数料がかかる?

手数料はかかりません。リスクを最小限に抑えられ、収入がない主婦の方や初心者にとって大きなメリットといえるでしょう。Q. つみたてNISAを途中で解約することはできる?

できます。目的とする時期に合わせて積立期間を自由に短縮することが可能なので、中長期の資金づくりを目的としている方にもおすすめです。Q. つみたてNISAの月々の上限金額はいくら?

3万3, 333円です。家を購入する際の頭金にしたい、子どもの教育資金に充てたいなど、目標とする金額や時期を決めて上限金額の範囲内で金額を設定しましょう。Q. つみたてNISAを始める手順は?

初心者にも安心な手順は、主に次の4ステップです。①金融機関を選ぶ、②つみたてる金額を決める、③つみたて商品を選ぶ、④信託手数料の安いものを選ぶ。各ステップの詳細は本文でチェックしてくださいね。

\おすすめのネット証券/

2021年11月時点

| 会社名 | |

|

|

|

|

| 商品数 | 174本 | 177本 | 170本 | 152本 | 157本 |

| 売買手数料 | 無料 | 無料 | 無料 | 無料 | 無料 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 |

| ポイント還元 | Tポイント | 楽天スーパー ポイント 資産形成ポイント |

松井証券ポイント | マネックスポイント | 毎月ポイント |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 毎日 |

毎月 |

| ココがおすすめ | 豊富な 商品ラインナップ |

楽天ポイント が貯まる |

- | マネックスポイントが貯まる | 現物株式の取引手数料が最大5%割引 |

| 申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

【こちらの記事もおすすめ】

>つみたてNISAにおすすめの口座ベスト3

>FP直伝!つみたてNISAの選び方3つのポイント

>つみたてNISAの商品はどう選ぶ?FP厳選おすすめ商品3つ

>SBI証券のつみたてNISAならこの3銘柄がおすすめ!お金のプロ厳選の銘柄を紹介します

>【FP厳選】楽天証券のつみたてNISAでおすすめの銘柄を紹介。タイプ別に3ファンドずつ解説します