NISA(ニーサ)は、2014年にスタートした「少額投資非課税制度」のことです。投資資金が少額の人にメリットがある制度なので、少額から投資を始めたい人や投資初心者の人はぜひ知っておきたい制度です。NISAには「一般NISA」の他に、0歳~19歳の未成年を対象にした「ジュニアNISA」 2018年1月からスタートした「つみたてNISA」の3つがあり、それぞれ違います。今回は、「一般NISA」と「つみたてNISA」の特徴やメリット・デメリットについてお伝えします。

なぜ、NISAは投資初心者に向いていると言われるの?

NISA制度(一般NISA、つみたてNISA)を利用できるのは、日本に住まいのある20歳以上の人です(海外転勤などで日本を離れる方も最長5年までは制度利用が可能)。NISA制度のメリットは、投資で得られた利益に対する税金(所得税、住民税)が非課税になり、従来の証券口座で取引するよりも手元に残るお金が多くなることです。

これから投資を始める方にとっては、資金を増やすチャンスでもありますが、NISA口座は1人につき1口座しか作れません。また、一般NISAかつみたてNISAのどちらか1つを選択しなければいけません。ただし、1度決めても1年単位で金融機関を変更したり、一般NISAとつみたてNISA間は変更したりすることもできます。

「NISAは非課税」ってどういうこと?

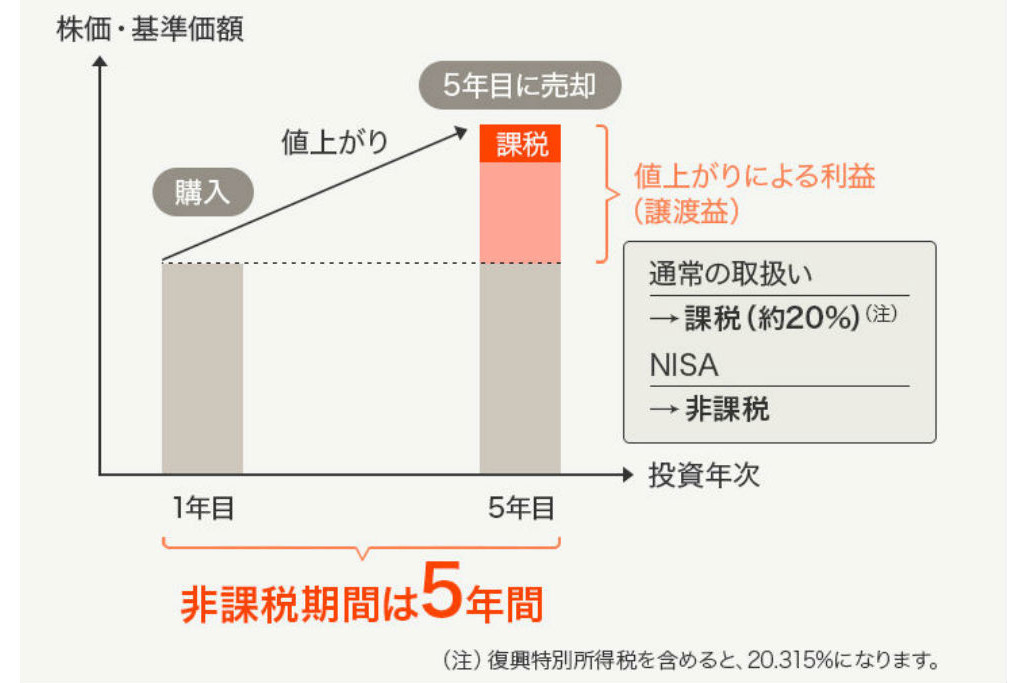

株式や投資信託で得た利益(運用益)に対しては、所得税と住民税が課税されます。運用益には、株式の場合は保有している間にもらえる「配当金」と、買ったときよりも高く売った時に得られる「売却益」があります。投資信託の場合は、「分配金」と「売却益」です(分配金のない投資信託もあります)。配当金や分配金は「配当所得」、売却益は「譲渡所得」となり、税率は所得税と住民税合わせて20.315%となっています。

NISA口座で「売却益」が非課税となる仕組み

譲渡所得の場合で、どれくらいのメリットがあるのか具体的に考えてみましょう。30万円で購入した商品が40万円に値上がりした時に売却したとします。この時にかかる税金は、(40万円-30万円)×20.315%=2万315円です(手数料は考慮しない)。NISA口座を利用すると、この税金が非課税となります。利益が大きくなるほど、NISA口座を利用するメリットも大きくなります。

NISAとつみたてNISAの運用益非課税の違い

運用益が非課税である、という点は一般NISAもつみたてNISAでも同じです。2つの違いは、非課税になる「年間の投資限度額」、「期間」、「対象商品」です。

一般NISAの場合は、年間の非課税投資枠が120万円で期間は最長5年となっているのに対し、つみたてNISAの場合は、40万円で最長20年となっています。最大投資枠は、一般NISAが600万円(120万円×5年)、つみたてNISAは800万円(40万円×20年)となっており、一般NISAはつみたてNISAに比べて1年間の投資枠は多いけれども合計の投資枠はつみたてNISAよりも少なく、非課税期間が短いのです。

NISAとつみたてNISAの大きな違い2つ

一般NISAの場合は「ロールオーバー」といって、翌年の非課税枠に移して売却せずに持ち続けることもできますが、ロールオーバーする場合は、金融機関での手続きが必要です。「NISA口座で投資を始めたけど、そのまま……」と放置しないようにしましょう。つみたてNISAにはロールオーバーはありません。

また、対象商品は、一般NISAの場合は株式・投資信託なのに対して、つみたてNISAは「一定の投資信託」となっており、つみたてNISAは一般NISAに比べて投資対象が狭くなっています。

NISAにはデメリットってあるの?

NISAは投資商品を購入するため、投資したお金が必ず増えて返ってくるわけではありません。非課税期間が決まっているため、期間終了時に値下がりしていた場合はそのまま課税口座へと移行して値上がりするのを待つこともあります。

NISA口座から課税口座へ移行する際は、非課税期間終了時点の時価が取得価格です。例えば、100万円で購入した商品が非課税期間終了時に80万円に値下がりしていたとします。課税口座へ移管して100万円に値上がりした時点で売却した場合、20万円の利益(100万円-80万円)を得たと判定されてしまい、税金が発生します。20万円×20.315%=4万630円を支払うと、お金は目減りしていますね。運用状況を見て、売却時期をしっかり選ぶ必要があります。

NISAとつみたてNISAどっちにすればいい?

・一般NISAがオススメな人

一般NISAは、非課税期間が短いので売買を頻繁にする人に向いています。

例えば、10万円~30万円の投資資金で、運用益をお小遣いの足しにしたい、といったケースです。前述した通り、運用益は必ず得られるものではないですし、こまめに運用状況をチェックする必要はあります。また、対象商品が幅広いため、商品選択にこだわりたい人にもオススメです。

・つみたてNISAがオススメな人

つみたてNISAの対象商品は、手数料が安く、長期・積立・分散投資に適した商品です。毎月コツコツ投資したい人向きです。投資枠が少額なので、非課税期間中は売却するつもりがない、といった人にオススメです。

非課税枠を上手に利用しよう

基本的に非課税枠は、未使用分を翌年以降に繰り越すことはできません。また、現状では商品を購入できる期間が一般NISAは2023年まで、つみたてNISAは2037年までとなっています。制度があるうちに、フル活用したいですね。

文・冨士野喜子(ふじのFP事務所所属)

【NISAについてもっと知る】

>【FP解説】なぜNISAは投資初心者に向いているの?

>知らないと怖い「NISAのデメリット」って?NISAで注意するべきポイントを再確認

>やらないと損する?NISAの「非課税期間」延長のポイントは?

【NISA、つみたてNISA、iDeCoどれがいい?】

>つみたてNISA、一般NISAの新制度って?どう変わる?

>「つみたてNISA」の5つのメリットを解説 一般NISAやiDeCoとの違いは?

>NISAとiDeCoはどちらがお得?特徴や違いをFPが解説

【ネット銀行で運用を始めるなら】

>【初心者向け】ネット銀行で口座開設する前に知っておきたいこと

>ネット銀行の格付チェック!高評価はどこ?【2020年最新版】

【ネット証券で運用を始めるなら】

>ネット証券5社を徹底比較 初心者が投資を始めるならどこがおすすめ?

>NISA口座を開設するのにおすすめの証券会社5選!