長期的な資産形成を目指す人に人気の「つみたてNISA」。今回は、 つみたてNISAが注目される理由やメリット・デメリット、実際に始める際の注意点をご紹介します。よく混同されがちな一般NISAとの違いについても確認していきましょう。

つみたてNISAとは?

「つみたてNISA」は長期運用を見込んだ積立投資。 最長20年間、年間40万円までの投資により得た利益が非課税になるのが大きなメリットです。また 金融庁が「長期・積立・分散」に適すると判断した投資信託だけが対象なので、投資初心者にとっても安心感のある投資方法といえるでしょう。

毎月の積立が小額から始められ、手数料が安いことも特徴といえます。

「つみたてNISA」と「一般NISA」の違い

NISAとは「少額投資非課税制度」のことで、「つみたてNISA」と「一般NISA」があります。似ている名前なので「違いがよく分からない」という方もいるのではないでしょうか。

つみたてNISAと一般NISAは、どちらか一方しか口座を開設することはできません。特徴をチェックして自分にぴったり合った方を選びたいものです。

次から一つひとつの項目について解説していきます。

| つみたてNISA | 一般NISA | |

|---|---|---|

| 投資対象 | 長期・積立・分散に適した 公募株式投資信託等 |

上場株式、 公募株式投資信託等 |

| 投資方法 | 積立投資 | 一括投資・積立投資 |

| 非課税期間 | 最長20年 | 最長5年 |

| 非課税上限額 | 年間40万円 | 年間120万円 |

| 投資可能期間 | 2037年まで | 2023年まで |

投資対象

- つみたてNISA……金融庁が厳選した投資信託とETFに限定

- 一般NISA……幅広い金融商品

「つみたてNISA」で投資できる商品は、 金融庁が定めた基準を満たす「投資信託」と「ETF(上場投資信託)」に限定されます。長期積立や分散投資に適していることが前提で、手数料の安さも条件です。

一方「一般NISA」では 上場株式など幅広い金融商品が対象となります。

投資方法

- つみたてNISA……積立投資のみ

- 一般NISA……一括投資なども選べる

「つみたてNISA」は積立投資に限られますが、「一般NISA」は一括投資も可能など投資方法を利用者が決められます。

非課税投資期間

- つみたてNISA……最長20年

- 一般NISA……最長5年

運用益や分配金が非課税になる期間は、長期積み立てを前提とした 「つみたてNISA」が最長20年間、「一般NISA」が最長5年間です。

非課税上限額

- つみたてNISA……年間40万円まで

- 一般NISA……年間120万円まで

運用益や分配金が非課税になる金額も決まっていて、「つみたてNISA」が年間40万円まで、「一般NISA」が年間120万円までとなります。

投資可能期間

- つみたてNISA……2037年まで

- 一般NISA……2024年円まで(2024年から新制度が導入)

「つみたてNISA」が2037年まで、「一般NISA」が2023年までですが、2024年から新制度導入 により変更されます。

【NISA制度の変更】

2024年からはNISAの新制度がスタートします。

「つみたてNISA」は投資可能期間が現在の2037年から5年間延長され、2042年になります。これにより、2023年までに口座を開設すれば最長20年間の積立投資が可能に。投資可能期間以外の変更はありません。

「一般NISA」は「新NISA」に名称が変わります。投資可能期間は、現在の2023年から2028年へと5年間延長されます。

また2階建制度へと変更され、1階は「積立NISA」と同様の積立・分散投資向け投資信託、2階は上場株式・公募株式投資信託などが対象となります。非課税上限額は1階・2階合わせて122万円と現在より2万円上がります。

つみたてNISAの5つのメリット

つみたてNISAが長期的にコツコツ資産形成を目指せる、おすすめの積立投資だということがわかりました。しかし実際にはどういったメリットがあるのでしょうか。

5つのメリットについて以下で解説していきます。

1. 非課税期間は最長20年

つみたてNISAは、投資信託で資産運用をする制度です。通常、投資で得た売却益や分配金には約20%の税金がかかります。しかし つみたてNISAでは最長20年間、税金がかかりません。これはつみたてNISAの最大のメリットです。

20年間という長期間に非課税という恩恵を受けられるのはとても嬉しいことですよね。長期的にコツコツと積立する上ではかなりおすすめの投資方法と言えるでしょう。

2. 長期投資で利益を得られやすい傾向に

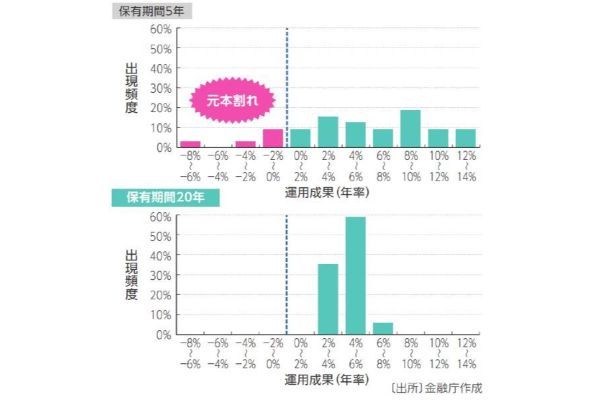

「20年」という期間について、次のような金融庁のデータがあります。株や債券を積み立てた期間が5年と20年の運用成果の実績を比較したものです。

この図を見ると 保有期間5年では元本割れが出現していますが、保有期間20年ではなくなっています。長期間積み立てを続けることで元本割れの可能性が小さくなる傾向があることが、この調査結果から分かりますね。

つみたてNISAで利益を出せるようになるには時間が必要であり、そういった点でも非課税期間は20年間必要ということなのでしょう。つみたてNISAで利益を上げたい人は長期的に保有するようにしましょう。

3.基本ほったらかしでよい

つみたてNISAをはじめたら、基本的にほったらかしで問題ありません。株取引のように日々チャートと睨めっこで大変、ということがないのもつみたてNISAのいいところです。

とはいえ最初に決めた 資産配分が大きく崩れた時にはメンテナンスをしましょう。資産配分とは、「どこの地域に(日本か海外か等)」、「どの資産に(株か債券か不動産か等)」、「どれだけの割合で投資するか」というようなもの。

その資産配分が自分の「リスク許容度」です。資産配分が崩れると、受け入れられるはずのリスクを受け入れていなかったり、逆に自分の許容範囲を超えるリスクをとってしまったりという状態になる可能性があります。

4. 少額から始められる

少額投資が可能なのもつみたてNISAの特徴の一つです。金融機関によって毎月の最低積立額が異なりますが、中には100円から始められるところも。

「投資」というとまとまったお金がないとできないイメージを持つ人もいるかもしれませんが、つみたてNISAは無理のない範囲で始められるのも嬉しいポイントですね。

なお、 積み立て金額は変更できます。「最初のうちは少額で積み立て、資金に余裕が出てきたら積立額を上げる」といった対応も可能です。自由度の高さもメリットと言えます。

5. 手数料が安い

投資信託で投資をする際は、通常「購入時」「保有中」「売却時」にそれぞれ手数料がかかります。しかし つみたてNISAの投資信託では購入時の手数料は無料、さらに保有中にかかる手数料も低いといった、低コスト商品に限定されています。

つみたてNISAのデメリットは?

つみたてNISAは「利益が非課税になる制度」のため、利益が出ないとそのメリットを得られません。また他の投資商品と同様に元本は保証されていないため、元本割れが起きる可能性も否定できません。

そこを踏まえたうえで、 つみたてNISAは他の投資商品と比べてどのようなデメリットがあるか考えてみましょう。

1. 非課税投資枠が一般NISAよりもかなり低い

つみたてNISAは、年間40万円までの投資で生じた運用益・分配金が非課税になります。一般NISAの120万円と比べると投資枠はかなり低く、物足りなく感じる方もいるかもしれません。

2. 選べる金融商品が限定されている

つみたてNISAでは金融庁の厳しい要件をクリアした投資信託やETFしか対象として認められていません。そのため投資したい金融商品があっても、対象でなければ投資先として選べないのです。

ほかの投資方法と比べると 投資対象が少ないため、投資経験者でそれなりのリターンを期待する人には不向きといえます。

3. 損失時に税制上の恩恵が受けられない

つみたてNISAと一般NISAは、NISA口座内で税計算を完結させています。そのため、一般口座や特定口座などの他の口座との 「損益通算(利益と損失の相殺)」ができません。

一般的な投資方法なら、損失分を別の利益から差し引くことで利益の課税額を減らせます。しかしNISAは口座で利益が出たとしても相殺できず、結果的に納税額が増えることになってしまいます。

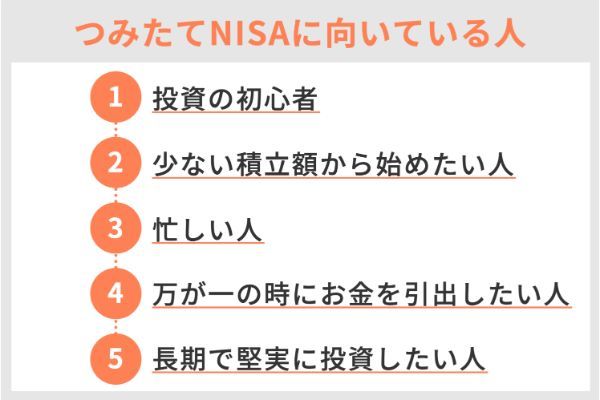

つみたてNISAに向いているのは“こんな人”

つみたてNISAを活用した資産形成に向いているのは、「先述したメリットを最大限活かせる人」だと言えます。具体的に次のような人です。

投資の初心者

先述したように、つみたてNISAで扱っているのは金融庁が厳しく審査した金融商品に限られています。そのため、 自分では投資信託の内容や品質、リスクを見極めにくい初心者の方におすすめです。「金融商品」と「積立投資金額」を決めれば自動的に投資ができる点も初心者向きです。

少ない積立額から始めたい人

つみたてNISAは少額からの投資が可能です。 毎月の固定出費を抑えたい人でも手軽に投資を始めることができます。

多くの金融機関で、つみたてNISAの最低積立金額は月1,000円から設定されていて、中には100円からという金融機関もあります。

忙しい人

基本的につみたてNISAはほったらかしで問題ありません。口座を開設して積立投資金額などを設定してしまえば、金融機関にお金を預けておくだけで自動的に運用できます。

「金融市場の動きを常にチェックし、タイミングを狙って運用する」必要はないため、 忙しい人こそつみたてNISAに向いています。

万が一の時にお金を引き出したい人

つみたてNISAは、いつでも自分の好きな時に積み立てた金額や運用益を引き出せます。まとまったお金が必要になれば引き出せるため、万が一の時に安心です。

長期で堅実に投資したい人

つみたてNISAは値動きが異なる複数の商品や国・地域に分散投資するため、特定の投資対象が大幅に下落しても影響を小さくできます。

また20年間という長期保有により一時的な価格変動の影響を一定の範囲内に留めることができるので、 長期で堅実に投資したい人におすすめです。

つみたてNISAをスタートするなら「この証券会社」!

つみたてNISAの扱いがあり、初心者にもおすすめの証券会社6社を紹介します。

SBI証券「手数料無料!」

SBI証券はつみたて NISA対応のほとんどの投資信託を取り扱っていて、100円から積み立てできます。「毎月積立」だけでなく「毎日積立」や「毎週積立」もあるため、きめ細かい時間分散投資も可能です。

またつみたてNISAの買付・売却手数料が無料なのもおすすめのポイントです。

楽天証券「ポイントを貯めたいならココ」

「楽天ポイント」を使った積立投資が可能で、 特に楽天会員におすすめの証券会社です。

積立金額を「楽天カード」で支払うと、100円につき1ポイントが付与されます。独自のオンライン投資ツール「マーケットスピード」を無料で利用でき、金融市場情報をリアルタイムで確認できます。

積立金額は100円からで、「毎月積立」以外に「毎日積立」も可能です。

松井証券「充実のサポートが魅力」

積立金額は100円からです。ロボアドバイザーが個別に最適な資産運用をサポートするアプリなど、 情報ツールが充実しているので初心者でも安心。

投資知識を有する専任オペレーターが相談に応じる電話窓口もあるなど、顧客対応が手厚いことも特徴です。

マネックス証券「非課税枠を使い切りたい人に」

高機能の投資用アプリも提供しているため、 投資経験がある人にもおすすめです。

つみたてNISAの運用でポイントが貯まり、Amazonギフト券や航空会社マイルなどの特典と交換することができます。

100円から積み立てられ、年2回のボーナス月(増額月)を設けているので40万円の非課税額を余すことなく使い切ることができます。

SMBC日興証券「投資ツールが豊富」

積み立て金額は毎月1,000円からと他社より高いものの、 投資ツールが豊富で充実しています。

積立シミュレーションができる「金融電卓」を利用すると、将来に備えた投資や運用につながります。複数銘柄を同時に買付設定できる「つみたてカート機能」も便利。

auカブコム証券「ユニークなサービスも◎」

100円からの積み立てを通じて「Pontaポイント」が貯まり、 買い物などで貯まったPontaポイントも積立投資に利用できます。

専用サイトに表示された服の中から気に入ったものを選ぶと、それぞれに合った投資信託を提案してくれる初心者用サービス「FUND DRESS」もユニーク。

NISA口座保有者には、通常の現物株式の売買手数料が最大5%割引になる特典もあります。

つみたてNISAは投資の入り口になる

始めるハードルも低く、リスク分散にも効果的な つみたてNISAは、これから資産運用を始めたいと思っている人にもぴったりです。さらに、金融機関によっては、積み立てでポイントを貯めることもできます。

自分が普段利用しているサービスにつみたてNISAが紐づいていないか探してみると、より身近に感じられ、スタートしやすくなるかもしれません。

つみたてNISAのメリットについての Q&A

【こちらの記事も読まれています】

>つみたてNISAにおすすめの口座ベスト3

>FP直伝!つみたてNISAの選び方3つのポイント

>つみたてNISAの商品はどう選ぶ?FP厳選おすすめ商品3つ

>つみたてNISAで投資初心者におすすめの証券会社はどこ?5社

>NISAとiDeCoはどちらがお得?特徴や違いをFPが解説