2.主な所得控除の内容

※控除項目、控除内容や額は年度ごとに変更になりますのでご注意ください。以下は2010年度の年末調整に関わる内容です。

勤労所得控除(근로소득공제)

※総給与額:年間給与額−非課税所得 ※日雇労働者は1日10万ウォン控除 ※当該年度の給与合計額が控除額に満たない場合、その給与の合計額を控除する

| 総給与額 | 勤労所得控除額 |

| 500万ウォン以下 | 総給与額×80% |

| 500万ウォン超、1,500万ウォン以下 | 400万ウォン+500万ウォン超過額×50% |

| 1,500万ウォン超、3,000万ウォン以下 | 900万ウォン+1,500万ウォン超過額×15% |

| 3,000万ウォン超、4,500万ウォン以下 | 1,125万ウォン+3,000万ウォン超過額×10% |

| 4,500万ウォン超 | 1,275万ウォン+4,500万ウォン超過額×5% |

計算例 ・総給与額が3,500万ウォンの場合の勤労所得控除額 →11,250,000+(35,000,000−30,000,000)×10%=11,750,000ウォン ・総給与額が8,000万ウォンの場合の勤労所得控除額 →12,750,000+(80,000,000−45,000,000)×5%=14,500,000원

所得控除(소득공제)

人的控除(인적공세)

| 基本控除 (기본공제) |

本人、配偶者、扶養家族1人当たり年150万ウォン ※配偶者は年間所得が100万ウォン以下の者 |

|

| 追加控除 (추가공제) |

障害者控除 (장애인공제) |

1人当たり年200万ウォン(本人、配偶者、扶養家族含む) |

| 敬老優待者控除 (경로우대공제) |

70歳以上は1人当たり年100万ウォン(扶養家族で年間所得が年100万ウォン以下の者) | |

| 婦女子控除 (부녀자공제) |

世帯主となっている女性は年50万ウォン | |

| 子女養育費控除 (자녀양육비공제) |

6歳以下の子どもは1人当たり年100万ウォン | |

| 出産・入養控除 (출산ㆍ입양자공제) |

該当年に出産もしくは養子を得た場合は1人当たり年200万ウォン | |

| 多子女追加控除 (다자녀추가공제) |

-子どもが2人いる場合は年100万ウォン -2人を超える場合は年100万ウォン+3人目から1人当たり200万ウォン |

|

特別控除(특별공제)

| 保険料控除 (보험료공제) |

国民健康保険、雇用保険、老人長期療養保険は全額 | |

| 生命保険、損害保険、自動車保険など。限度額年100万ウォン | ||

| 障害者専用保障性保険(生命保険、損害保険など) 。限度額年100万ウォン | ||

| 医療費控除 (의료비공제) |

1と2を合計した額 | |

| 1.本人、障害者、および65歳以上の医療費は全額 ※但し、2で医療費支出が総給与額×3%に満たない場合は、その満たない金額を差し引いた額 |

||

| 2.1を除外した基本控除対象者の医療費 医療費支出−総給与額×3% 限度額は年700万ウォン |

||

| 教育費控除 (교육비공제) |

本人は全額(大学院、職業能力開発訓練施設受講料など含む) | |

| 基本控除対象者(年齢制限なし、ただし両親以上は含まない) 幼稚園・就学前児童:1人当たり300万ウォン 小・中・高校生:1人当たり300万ウォン 大学生:1人当たり900万ウォン 大学院生:控除対象外 |

||

| 障害者特殊教育費は全額 | ||

| 住宅資金控除 (주택자금공제) |

該当年度の賃借借入金について元利金の償還額の40%を控除 限度額は300万ウォン |

|

| 2010年に新設された制度で住宅を所有しない世帯主に対してウォルセ(家賃)を控除 ウォルセ額の40%が控除となり、限度額は300万ウォン ※但し、各種条件を満たさなければならない |

||

| 寄付金控除 (기부금공제) |

全額控除寄付金、特例寄付金など控除額は寄付内容、寄付対象によってわかれている | |

| 標準控除 (표준공제) |

特別控除(保険料、医療費、教育費など)を申請しない場合や特別控除額の計が年100万ウォン未満の場合は年100万ウォンを控除。 | |

| 年金保険料控除 (연금보험료공제) |

国民年金の加入者は納付額の全額を控除。※但し、限度額は退職年金保険料と合計して400万ウォン。 |

| 年金貯蓄所得控除 (연금저축소득공제) |

2001年以降に加入したものが対象。該当年度の年金貯蓄納付金額を控除。限度額は退職年金保険料と合計して400万ウォン。※但し、加入後5年以内に解約の場合は課税対象となり、それ以降の中途解約もしくは満了後に年金以外の形態で受け取った場合はその他の所得とみなされ課税される。 |

| 個人年金貯蓄所得控除 (개인연금저축소득공제) |

2000年以前に加入したものが対象。年間納付額の40%、あるいは72万ウォンのうち金額の低い方。 |

その他の所得控除(기타 소득공제)

住宅準備貯蓄控除、中小企業創業投資組合出資等所得控除、信用カード(クレジットカード)など使用金額に対する所得控除(신용카드 등 사용금액 소득공제)、ウリ社主組合出捐(しゅつえん)所得控除、小企業小商工人控除賦金に対する所得控除、長期株式貯蓄所得控除、雇用維持中小企業勤労者所得控除

所得税基本税率(소득세 기본세율)

| 課税標準(과세표준) | 税率(세율) |

| 1,200万ウォン以下 | 6% |

| 1,200万ウォン超過4,600万ウォン以下 | 15% |

| 4,600万ウォン超過8,800万ウォン以下 | 24% |

| 8,800万ウォン超過 | 35% |

税額控除また減免(세액공제 및 감면)

税額控除(세액공제) 勤労所得税額控除、寄付政治資金税額控除、納税組合控除、住宅資金借入金利子税額控除、外国納付税控除

外国納付税控除とは 外国で所得のあった居住者の場合、国内外すべての源泉所得に課税されます。その場合、国外所得が課税され、国内でも課税されると二重課税となるため、これを調節する制度です。

減免(감면) 政府間協約により韓国に派遣された外国人勤労者が政府から受け取る給与と一定要件を満たした外国人技術者が国内で受け取る勤労所得に対しては所得税が減免されます。技術者とは主に科学技術、エネルギー産業分野の研究にあたる者を指しています。

3.必要な書類の集め方

国税庁年末精算簡素化ホームページを通じて所得控除に必要な証明書を発給します。ホームページを利用できないものもありますので、その場合は該当機関に依頼して証明書をもらいます。

国税庁年末精算簡素化ホームページとは年末調整に必要な所得控除証明書類(소득공제증빙서류)を国税庁が給与所得者に代わって、銀行、学校、病院などの領収証発行機関から収集し、ホームページで提供するサービスです。

給与所得者は年末調整の申告時に各種所得控除証明書をホームページから出力し、添付して申告書とともに勤務先に提出しなければなりません。

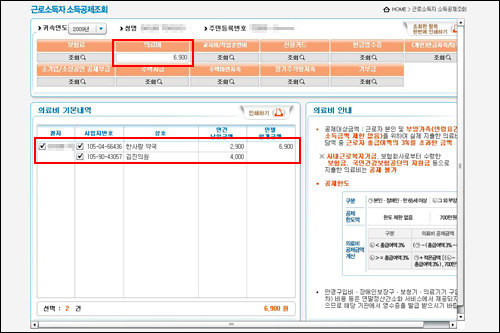

年末精算簡素化ホームページで提供される所得控除証明書

※○(提供)、×(未提供)、△(一部提供) 出典:http://www.nts.go.kr/call/year_end/2011/htm2/ye0005-1.htm

年末精算簡素化ホームページで提供される所得控除証明書

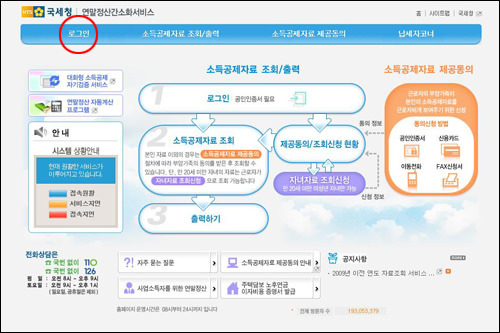

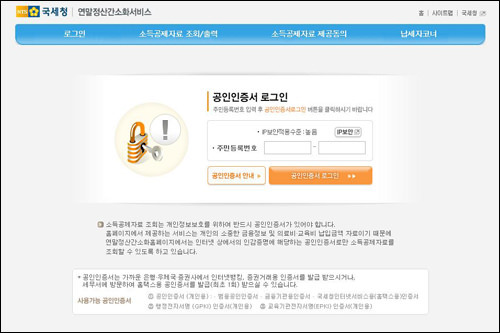

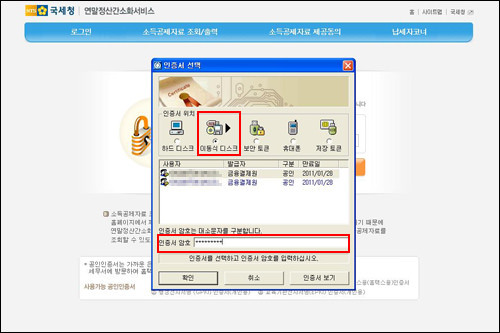

ログイン ※2012年度国税庁のホームページのトップデザインが変更されています。ログインは右上上段にあります。

| 区分 | 控除項目 | 提供可否 |

| 保険料 | 一般補償性保険料、障害者専用保障性保険料 | ○ |

| 医療費 | 医療機関に支出した医療費額 | ○ |

| 薬局に支出した医薬品(韓薬含む)購入費用 | ||

| 老人長期療養保険法によって支出した本人一部負担金 | ||

| 視力補正用眼鏡購入費用 |

○ |

|

| 補聴器・障害者補装具・医療用具購入(レンタル)費用 | ||

| 教育費 | 幼稚園教育費 | ○ |

| 小・中・高校・大学(院)教育費 | ○ | |

| 職業能力開発訓練費用、学位認定(独学学位)教育費 | ||

| 制服購入費 | ○ | |

| 就学前児童の保育施設・塾・体育施設教育費 | ○ | |

| 障害者特殊教育費納入金額 | ||

| 信用カード(クレジットカード)など使用内訳 | 信用カード、支払いカード、記名式先払いカードの使用金額 | ○ |

| 現金領収証の使用金額 | ||

| 学習塾受講料、公共料金納付確認書 | × | |

| 住宅資金 | 住宅賃借借入金元金償還額、長期住宅抵当借入金利子償還額 | ○ |

| 住宅準備貯蓄 | 住宅請約貯蓄、勤労者住宅準備貯蓄、長期住宅貯蓄 | ○ |

| 住宅請約総合貯蓄 | ||

| 年金関連 | 個人年金貯蓄、年金貯蓄、退職年金 | ○ |

| その他 | 小企業・小商工人控除賦金納入金額、長期株式型貯蓄 | ○ |

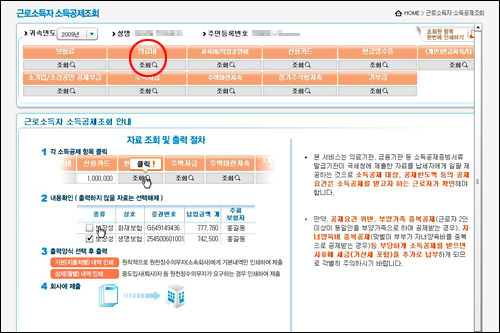

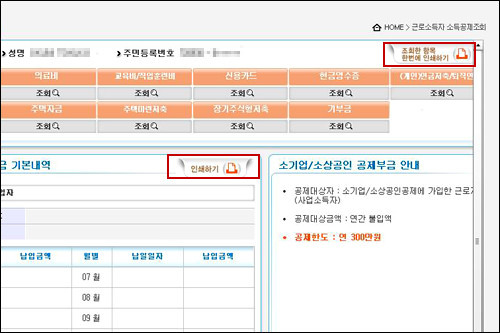

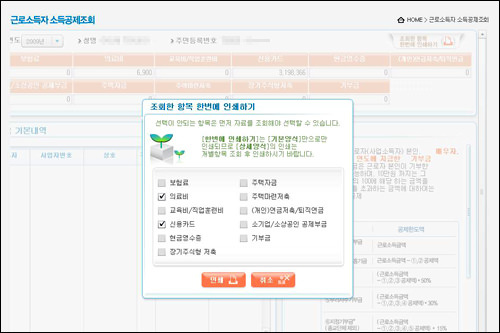

6.各項目を印刷したい場合は照会後、明細の上にある「印刷する」をクリックします。 照会した項目を一度に印刷したい場合はページ右上の「照会した項目を一度に印刷する」をクリックします。すると右画面のように照会した項目の確認画面が現れるので確認したら「印刷する」をクリックします。

年末精算簡素化ホームページで提供される所得控除証明書

印刷した書類に従って、金額を提出書類に記入していきます。記入後、添付して会社の経理に提出します。 参考:年末調整の提出書類フォーマット 2010年度版 ダウンロード(koreatax_2010.doc)

※控除項目、控除内容や額は年度ごとに変更になりますのでご注意ください。この記事は2011年度の年末調整に関わる内容です。

※詳しくは国税庁のホームページ(顧客満足センターhttp://call.nts.go.kr/)または外国人専用電話相談サービス(1588-0560)にお問い合わせください。

提供・韓国旅行コネスト

【こちらの記事も読まれています】

>韓国の飲酒文化

>韓国のパン文化

>日本から韓国への送金

>韓国での仕事の探し方&履歴書の書き方

>スターと兵役 2020