気になる運用実績は…

運用実績はどうなっているかというと…

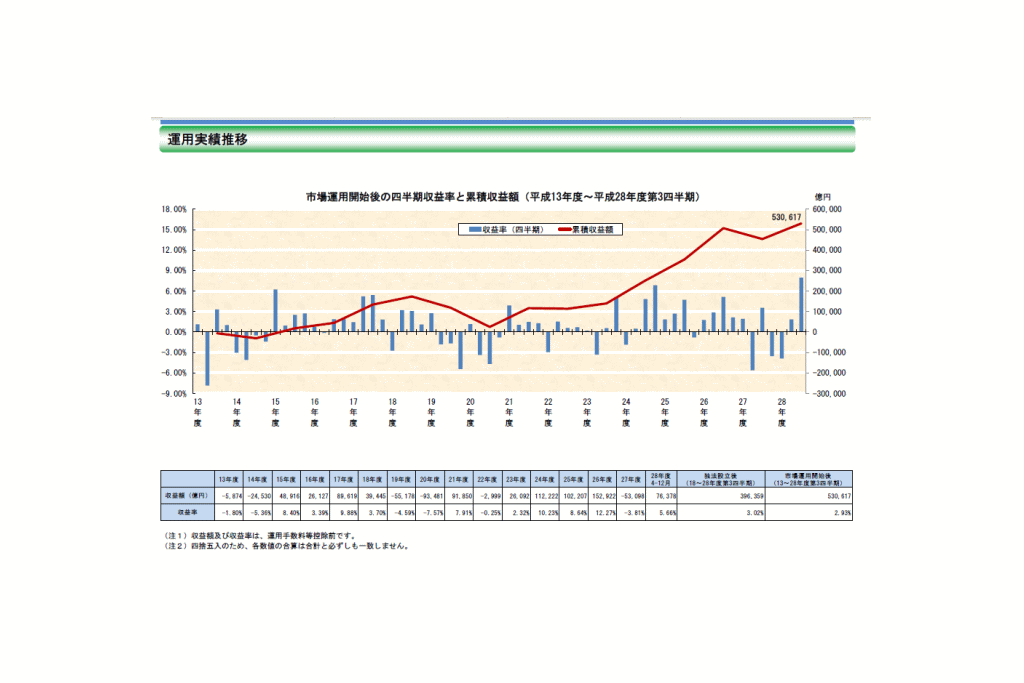

平成13年からの運用収益は2.93%で、年度によるバラツキはありますが、約15年余りの運用成果として約3%(年率)というのはまずまずな感じではないでしょうか。

ここで参考にしたいのは、過去15年のなかで起こった株式市場の大きな下落の時。この時にどれくらい運用成績が悪化したのかというと…

<過去15年のなかで起こった株式市場での大きな下落>

- 平成13年、14年(2001年、2002年):ITバブルの崩壊→ ▲1.8%、▲5.36%

- 平成19年、20年(2007年~2008年):リーマンショック→ ▲4.59%、▲7.57%

平成27年(2015年):チャイナショック→ ▲3.81% 大きな株価の下落があった時でも投資対象を「分散」していることで、ポートフォリオ全体への影響は軽微にとどまっていますね。

(単年度ごとの集計であることや、ポートフォリオの配分を見直していることも含め、過去の運用成績はあくまでも参考程度にしましょう。)

このように、長期の運用実績があると、あれぐらいのことがあってもこの程度だったんだな、とか、バラツキはあるけど平均してみるとなんとなく増えそうだな、という目安になると思います。

投資信託などで運用を検討する際には、できれば10年程度の運用実績があるものだと参考になりますね。

過去の事例を知っていると、慌てずに済む

いざ運用を始めると、これまで全然気にならなかったマーケットの動きに敏感になったり、運用成果が思わしくないと不安になったりするものです。

でも、過去の事例を踏まえてあらかじめ心づもりが出来ていれば、そんなに慌てず「長期」の運用ができるのではないでしょうか。

ちなみに、わたしが加入しているSBI証券のiDeCo運用商品ラインアップで、公的年金の基本ポートフォリオに近いものが作れそうです。

わたしも自分で選ぶ運用に疲れたときは、基本ポートフォリオのお世話になるかもしれません(笑)。

冨田仁美

短大卒業後、証券・銀行・保険と金融業界を17年経験。現在は主婦兼個人投資家。2級FP技能士。DCプランナー2級。

文・みらい女性倶楽部/DAILY ANDS

【こちらの記事もおすすめ】

>豊かな老後のためにすべき3つのこと

>アラフォー女性のための幸せ貯金計画

>お金が貯まる5つのコツ

>貯まらない女子「3つの言い訳」対処法

>「お金がない時」5つのNG行動