「老後の生活に2,000万円は必要」というニュース以降、どうやってお金を貯めたらいいかという話題がよく挙がるようになりました。

特に、自由にお金が使える反面、自分で生活を支えていく必要もある独身女性は老後のための貯金について不安を抱いている方も多いかもしれません。

実際、日本人女性が65歳まで生きる確率は94.5%、平均寿命は約87歳という厚生労働省の統計があります。「老後の生活」はほとんどの方に訪れ、数十年続く可能性があるため、それだけお金が必要になることが予測されます。

安心して年齢を重ねていくために必要な貯金はどのくらいなのでしょうか?

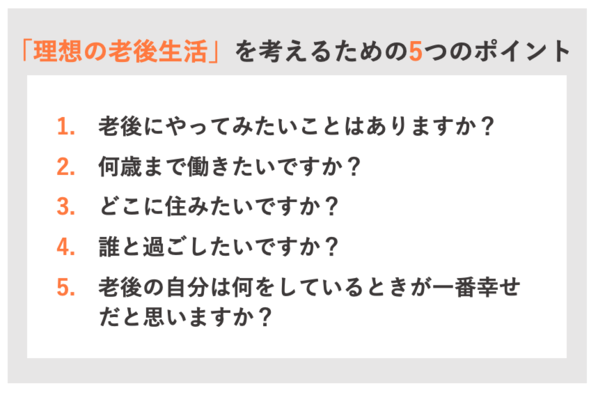

独身女性が老後について考えるための5つの質問

老後に必要な貯金額はどんな生活を送りたいかによって大きく変わりますよね。考えるポイントとして、次の5つの質問をチェックしてみましょう。

何も考えずにただお金を貯めるのではなく、まずは自分にとっての「理想的な老後生活とはどのようなものか」について考えてから、それに必要な費用を逆算していくという順番が大切です。

理想の老後生活に必要な資金を計算する方法は?

理想の老後生活について考えたら、以下の式でざっくりと必要資金を算出してみましょう。

<計算式>

(平均寿命【87歳】 - 定年【仕事を辞める年齢】)× 1ヵ月にかかる生活費 × 12ヵ月

例えば、毎月20万円あれば満足に暮らしていける女性が、65歳の定年まで働き平均寿命まで生きるとすると、

(87歳 - 65歳)× 20万円 × 12ヵ月 = 5,280万円

になります。もちろん、もっと長生きしたり、もっと早く仕事を辞めたり、もっとお金をかけた暮らしを望む場合は必要資金も大きくなりますね。

ちなみに、総務省統計局の「2020年 家計調査」によると、65歳以上の女性単身世帯の1ヵ月あたり消費支出額は13万9,417円とのことでした。この金額も参考までに覚えておいてください。

また、再就職等をしない限り、定年退職から年金受給までは貯金で生活していくことになります。60歳定年の会社で働いている人でもあれば、一般的な年金支給年齢である65歳まで、つまり5年間の生活費も貯めておく必要があります。

その他、自分が亡くなった場合の葬儀費用のことも考えておきましょう。葬儀や死後の手続きを親戚や親しい友人に頼むのならば、費用を残しておくことも検討してください。葬儀費用の全国平均額は195万円くらい。この程度は用意しておけるとスマートですね。

老後にもらえるお金のチェックリスト

老後に必要なお金を計算して、かなり高額であることに驚いたのではないでしょうか。でも安心してください。このお金は、今の貯金で準備する必要はありません。現在の貯金、将来もらえるお金を確認して、足りない分をさらなる貯金などで作ればいいのです。

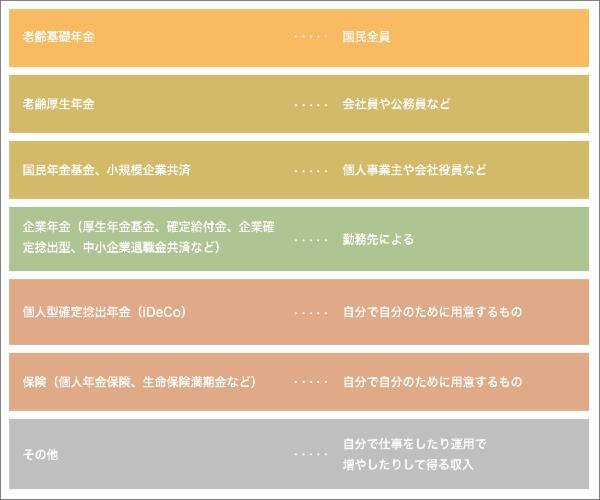

まずは老後にもらえるお金の確認です。以下のリストから、自分が加入しているものをチェックしましょう。

もらえるお金の金額はいくら?

上の一覧で「老齢基礎年金」「老齢厚生年金」にのみ加入している人の場合、老後もらえる額はいくらでしょうか。下記の通りに計算してみましょう。

<計算式>

(平均寿命【87歳】 - 年金受取開始年齢【一般的には65歳】)× 年金額(老齢基礎年金・老齢厚生年金) + 退職金

退職金がない場合は以下のように計算してください。

<計算式>

(平均寿命【87歳】 - 年金受取開始年齢【一般的には65歳】)× 年金額(老齢基礎年金・老齢厚生年金)

公的年金の金額はどのくらい?

公的年金は、老齢基礎年金の保険料を納めた期間が10年以上あればもらえます。

※日本の年金制度は「老齢基礎年金」「老齢厚生年金」の2階建てです。そのため、勤務先で老齢厚生年金保険料を支払っている場合は老齢基礎年金保険料も支払っていることになります。

受給開始は、原則65歳からですが、「減額して60歳から(繰上受給)」「増額して70歳から(繰下受給)」など選択することも可能です。もらえる金額はそれまでの働き方によって異なるため、人によってかなり差があります。

例えば、老齢基礎年金は20~60歳まで40年間保険料を払うと、満額支給され満額支給額は年間約78万円です。

※ご紹介した年金支給額は2021年現在のものです。将来は大きく変わる可能性もあります。

厚生年金の金額はどのくらい?

会社員や公務員の方は、この老齢基礎年金に加えて老齢厚生年金もあります。

加入期間が長ければ長いほど、現役時代の給与や賞与(平均報酬月額)が高ければ高いほど、金額が大きくなります。

より詳しく確実な金額を知りたい方は、日本年金機構のサイト「ねんきんネット」や、毎年届く「ねんきん定期便」で確認するか、年金事務所等に問い合わせてみましょう。

退職金はどのくらい?

退職金制度がない会社や自営で働く方も多いため、誰もが退職金をもらえるわけではありません。ただもし退職金があるのならば、その金額も「もらえるお金」として計算に入れておきましょう。

退職金の金額は勤めている会社や勤続年数などによって違いますので、ご自身の会社の制度をチェックしてみてください。

さらに、お勤めの会社で退職金に加え企業年金制度がある方や、自分で確定拠出年金や個人年金保険などで用意している方にはその分がさらにもらえるお金にプラスされます。

65歳までに毎月いくら貯めたらいい?

ここまで計算してきた、ご自身の「かかる費用」「もらえる金額」「現在の貯金額」を比べてみましょう。その差額が、老後に向けて最低限貯めておくべき金額です。定年までに貯金できる額を計算してみましょう。

<計算式>

(定年【仕事を辞める年齢】 - 現在の自分の年齢)× 1ヵ月にできる貯金額 × 12ヵ月

例えば、定年が65歳で現在40歳の女性が毎月1万円ずつコツコツ貯金した場合、

(65 - 40)× 1万円 × 12ヵ月 = 300万円 は貯まることになります。

さらに、賞与がある人は、支給月に上乗せして貯金することもできるでしょう。

老後、体が弱ってくると病気や介護などの不安も出てきますので、お金はあるに越したことはありません。その分までの貯金はちょっと厳しいかも……という方は、貯金がなくても出費に備えられるようにしないといけません。

例えば、病気やケガでの入院・通院・手術で給付金が出る「医療保険」、がん治療の給付金が出る「がん保険」など、いざという時のための保険の活用なども考えましょう。

老後資金を貯める3つのコツ

1. 必要な金額とその理由を明確にする

2. 我慢しすぎずメリハリをつける

3. ゲーム感覚で楽しむ

3つ全部に共通することですが、「貯金=つらいこと」と思ってしまうと、なかなか積極的に頑張れませんし、老後までの数十年の間に疲れてしまいます。楽しく前向きに取り組める仕掛けを作りましょう。 田尻宏子(ファイナンシャルプランナー)

お金以外に蓄えておきたい「資産」3つ

1. 稼ぐスキル

2. 見極める力

3. 何かあったときに頼れる人

稼ぐスキルがあれば、貯金が多少苦手でもなんとかなります。ただ、お金をたくさん貯めることができても、間違った情報に乗ってしまって貯めたお金をなくすようなことがあれば元も子もありません。お金に関する情報を見極める力を身につけましょう。 また、何かあれば自分を助けてくれる人とのコミュニケーションも大事です。

資産運用を始めてみる

「給与や公的年金だけで老後のお金を貯金するのは難しそう」という場合は、「資産運用」を組み合わせる ことを検討してみてはいかがでしょうか。

例えば投資信託を一定金額毎月積み立てていく「つみたてNISA」は、銀行や証券会社でNISA口座を開設すれば始めることができます。資産運用の初心者でも始めやすい投資として人気を集めている のでチェックしてみてください。

つみたてNISAを初心者におすすめする3つの理由

つみたてNISAが初心者でも始めやすい理由は以下の3つです。

1.非課税期間は最長20年

通常の投資の場合、運用益や分配益に20.315%の税金がかかります。しかし、つみたてNISAは最長20年間非課税で運用ができます。

2.少額から始められる

資産運用は数十万、数百万のお金がかかると思っていませんか。つみたてNISAは毎月数千円から、中には100円から始められる金融機関もあります。

3.手数料が安い

つみたてNISAでは買付手数料が0円、運用中の手数料も年0.1%以下という投資信託も多くあります。

つみたてNISAには、今まで投資をしたことがない方でも始めやすい条件がそろっています。

「投資に抵抗がない」「定年までの20年程度の間でお金を増やせるように、積極的に運用していきたい」という方はチャレンジしてみてはいかがでしょうか。

ここで、つみたてNISAを始めるのにおすすめの証券会社を5つご紹介します。会社によって取扱商品数も違いますので、よく確認しましょう。

2021年6月時点

| 会社名 |  |

|

|

|

|

| 商品数 | 174本 | 177本 | 170本 | 151本 | 157本 |

| 売買手数料 | 無料 | 無料 | 無料 | 無料 | 無料 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 |

| ポイント還元 | Tポイント | 楽天スーパー ポイント 資産形成ポイント |

松井証券ポイント | マネックスポイント | 毎月ポイント |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 | 毎月 |

| ココがおすすめ | 豊富な 商品ラインナップ |

楽天ポイント が貯まる |

マネックスポイントが貯まる | サポートが手厚い | 現物株式の取引手数料が最大5%割引 |

| 申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

つみたてNISAを利用して、老後資金の準備をしよう

老後のための貯金は、漫然とお金を貯めるだけでは効率よく増やせないかもしれません。

まずは今持っている貯金や将来受け取れる年金額、そして退職金制度がある会社に勤めている人は退職金額などを確認して、確実にもらえるお金を把握してください。もらえるお金が分かると貯めるべきお金が見えてくるはずです。

ただ、貯金だけに頼ってもお金は増えないと感じる方もいるでしょう。もし、積極的にお金を増やしたいのならば、資産運用の検討をおすすめします。

特に投資信託で運用するつみたてNISAは数千円からの積み立てもできる制度です。この機会に詳しく調べてみてはいかがでしょうか。

独身女性の貯金とつみたてNISAについて Q&A

Q. 独身女性の老後生活における1ヶ月の消費支出額の平均はどれくらい?

総務省統計局の「2020年 家計調査」によると、65歳以上の女性単身世帯の1ヶ月あたりの消費支出額の平均は13万9,417円という結果が出ています。個人の理想の老後生活のスタイルによってこの金額は大幅に変わる場合もあるので、参考までに留めておきましょう。

Q. 給与や公的年金だけで老後資金を貯めるのが困難な場合、他にどんな方法がある?

資産運用を組み合わせて貯金する方法があります。例えば投資信託を一定金額毎月積み立てていく「つみたてNISA」は、資産運用の初心者でも始めやすい投資として人気を集めているのでチェックしてみてください。

Q. つみたてNISAはいくらから始められる?

つみたてNISAには100円から始められる金融機関もあります。資産運用は数十万、数百万円のお金がかかるイメージがあるかもしれませんが、少額で始められるのでつみたてNISAは初心者に特におすすめしたい資産運用方法です。

【こちらの記事も読まれています】

>老後資金3000万を準備した夫婦に待っていた悲劇

>幸せな老後を夢見ていた夫婦が、老後破産まっしぐらになった3つの理由

>老後資金2000万円ってどんな生活?

>個人年金保険で確実に老後資金を貯めるつもりが失敗…その理由は

>50代夫婦「老後資金、全然足りないかも…」解決策は