※この記事は、2017年3月に書かれた内容を転載しています

こんにちは!みらい女性倶楽部のコラム担当冨田仁美です。

今年からiDeCoの加入対象が現役世代のほぼ全員になって、3か月が経とうとしています。

専業主婦であるわたしも今年から加入できるようになり、iDeCoの運用益非課税メリットを生かすべく、投資信託で積み立てることにしました。先日、初回の掛け金の運用が始まったばかりです。

と、いきなり株式市場の雲行きが怪しくなってきました。日経平均株価が一日で400円余りも下げて、ゲッ!と思った方もいたのではないでしょうか。

株価の下落は、一時的なものかもしれませんし、しばらく続くことかもしれません。こればっかりは相場のことなので誰にもわからないです。

運用をしていると、こんなことは日常茶飯事です。逆もしかりで、何日も上昇することだってあります。上げ下げを繰り返すマーケット(株式市場や、為替相場のこと)とのおつきあいが、運用にはつきものです。

だからこそ運用は、「長期」で「分散」を心がけましょう、と言われるわけなのですが、「長期」は難しくなくても「分散」となると具体的にどうしていいやら…と悩んでしまう方も多いのでは?

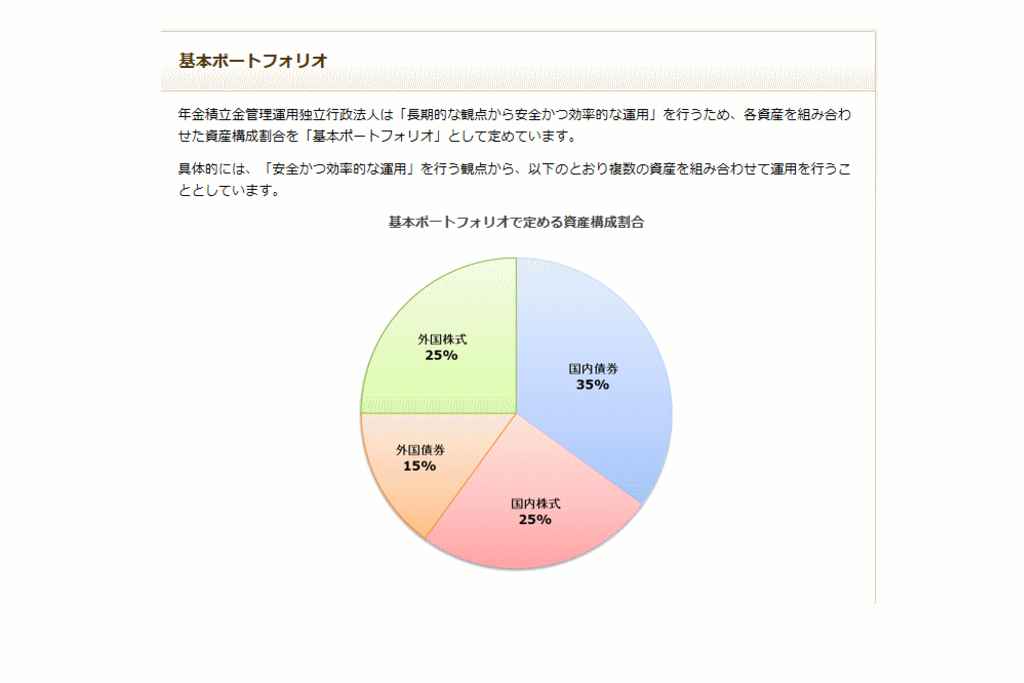

そこで、分散のひとつの事例として「公的年金の基本ポートフォリオ」をご紹介します。

公的年金ってどういう風に運用されている?

公的年金と言えば、国民年金や厚生年金のことで、その積立金はGPIF(年金積立金管理運用行政法人)で運用されています。

どんなふうに運用されているかというと…

現在の基本ポートフォリオは、国内債券35%、国内株式25%、外国債券15%、外国株式25%(平成26年10月~)。基本ポートフォリオはこれまでの見直しを経て、現行の配分となっています。

平成21年度までは、国内債券67%、国内株式11%、外国債券8%、外国株式9%という配分だったので、全体に占める株式の割合が20%程度から50%とかなり増えています。