多くのご家庭にとって、学費は大きな出費です。しかし、「うちはお金がないから進学は難しいかも」と思うのはまだ早いかもしれません。 学費のためにお金を借りる という手段もあります。どんな方法があって、どれを選ぶべきなのか解説していきます。

学費はどのくらいかかる?進学先別、学費ケース

「学費=高い」というイメージがあるかもしれませんが、まずは いくらかかるのか具体的に知っておきましょう。 すでに在学中の場合や進学したい学校が決まっている場合は、その学校のホームページや学校案内などで学費を確認できます。

進学先別の学費の平均額

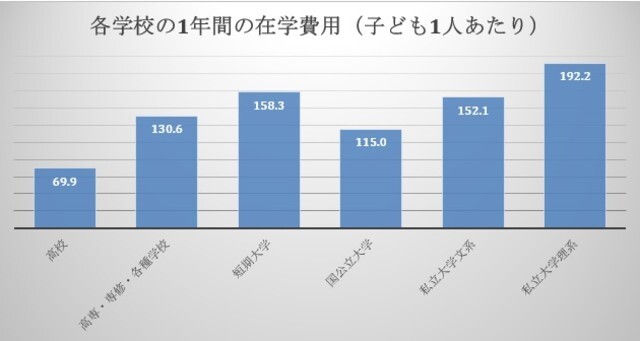

日本政策金融公庫が2020年10月に公表した「教育費負担の実態調査結果」によると、各学校の1年あたりの在学費用は以下のとおりです。

上記の「在学費用」には、授業料だけでなく通学のための費用、教科書代、施設設備費、塾や通信教育など家庭学習の費用も含まれています。

基本的に、卒業まで高校なら3年間、高専や短大は2年間、大学は4年間(医学部や薬学部などは6年間)かかります。

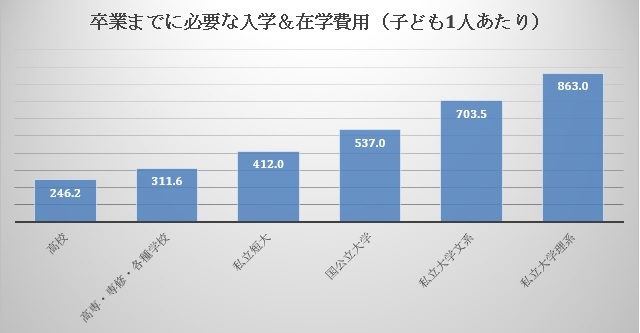

その学校に入学してから卒業するまでにかかる費用の合計は、以下のとおりです。

こちらは在学費用だけでなく、入学金や受験料など「入学費用」も含んだ数字です。

子どもがどんな進路を選択するかによって、かかる費用は大きく変わってきます。

たとえば高校から私立大学に進学した場合、3年+4年とすると7年間で1,000万円近いお金が出ていくことも。場合によっては、子どもが海外留学や大学院進学などさらにお金が必要になる教育を望むかもしれません。

教育費は多くの家庭にとって準備するハードルが高く、負担感を感じるものになっています。

馬場愛梨(ばばえりFP事務所 代表)

子どもが1人暮らしになる場合

進学の結果、子どもが1人暮らしを始めることになった場合はさらにお金がかかります。

先述の調査によると、自宅外通学を始めるための費用(住居契約や家財道具等)の平均は 約39万円 、仕送り額の平均は 1年間で約90万円 となっています。

日本学生支援機構の「平成30年度学生生活調査(2018)」によれば、自宅から大学(昼間)に通う子の学費(授業料や課外活動費など)と生活費(住居費や食費など)の合計額は 年間約170万円 だったのに対し、学校の寮に入った子は 年間約200万円 、下宿やマンションの場合は 年間約220万円 でした。

学費が足りない時にお金を借りる方法

先述のとおり、進学にはお金がかかります。もし「学費が足りない」「貯金だけではまかなえない」となってしまったとき、どんな手段が取れるのか知っておきましょう。

学費の高さで進学をあきらめることがないよう、国は「 高等学校等就学支援金 (私立高校実質無償化)」や、大学・短大・専門学校等の「 高等教育の修学支援新制度 (授業料等減免&給付型奨学金)」といった支援策を打ち出しています。

こうした制度をうまく活用できればいいのですが、親の年収が高いと対象から外れてしまいます。家計の状況によっては、支援を受けても学費の捻出が難しいケースもあるかもしれません。

そこで次の手段として考えられるのが、 「奨学金」や「教育ローン」を利用してお金を借りる ことです。

【奨学金】

- 日本学生支援機構の奨学金

- 進学先の奨学金

- 地方自治体や民間の奨学金 など

【教育ローン】

- 国の教育ローン

- 銀行など民間の教育ローン

それぞれの方法について、詳しく見ていきましょう。

「奨学金」の種類とメリット・デメリット

奨学金は、学生がお金の心配をすることなく勉学に励めるように用意されている制度です。 お金がもらえる「給付型奨学金」 と、 お金を借りられる「貸与型奨学金」 があります。

奨学金を利用している学生は多く、大学生や短大生の半数近くが何らかの奨学金を利用しているという統計もあります。おもな種類は次のとおりです。

日本学生支援機構の奨学金

「奨学金=日本学生支援機構」と思っている方も多いかもしれません。実際、奨学金を借りている大学生の8割以上が日本学生支援機構の奨学金を利用しています。高校等で説明会が開かれたり申込を受け付けたりしているのも、ほとんどがこの奨学金です。

大きく分けて次の3種類があります。

・返済の必要がない「給付型」

- 無利子でお金が借りられる「第一種」

- 利子がつく「第二種」

どの奨学金制度を利用できるかは、 親の収入や子の成績 によります。「給付型」がもっとも利用する側にとってありがたいのですが、そのぶん要件が厳しく狭き門になっています。 給付型が難しければ第一種、第一種が難しければ第二種の利用を検討 しましょう。

第一種や第二種に上乗せできる「入学時特別増額」や、海外留学のための奨学金もあります。

日本学生支援機構以外の奨学金

・進学先の学校独自の奨学金

- 市区町村など地方自治体の奨学金

- 公益財団法人や企業など法人の奨学金

大学、自治体、企業などが提供する奨学金制度もあります。

それぞれ要件が違いますので、より有利な条件で利用できる制度がないか調べてみましょう。日本学生支援機構のホームページには、こうした各団体が用意している奨学金制度を検索できるコーナーがあります。

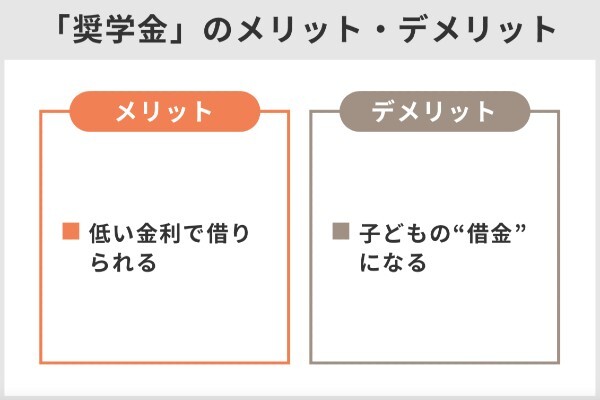

奨学金のメリットとデメリット

奨学金のメリットは、 低い金利でお金を借りられる 点です。給付型や無利子のタイプもあります。また、金利がついて返済が必要な奨学金でも、学生の間は無利子で、卒業後しばらくたってから返済がスタートする場合が多いため、他の方法に比べ 返済の負担を抑えられる でしょう。

デメリットは、返済が必要な奨学金は 学生自身の「借金」になる 点です。社会人になるころには数百万円の返済義務を負っている可能性もあります。金利が低いとはいえ、毎月の返済は必要です。

卒業後10年以上に渡って返済していくこともあり、 将来的に子どもの負担 になってしまいます。

奨学金の返済について知っておくべきこと 返済開始はいつから?

奨学金を利用するときは、卒業後の返済負担も見据えておきましょう。当然ですが、貸与型の奨学金はたくさん借りれば借りるほど、将来返済が必要な金額が大きく、負担が重くなります。

毎月いくら借りたら、卒業後にいくらずつ返していくことになるのか、事前に把握 しておくことが大切です。日本学生支援機構の「奨学金貸与・返還シミュレーション」などを使って試算しましょう。

ちなみに、日本学生支援機構の奨学金の 返済は、卒業後7ヵ月目から始まります。 失業したり病気になったりして返済が難しくなった場合は、必ず日本学生支援機構の相談窓口に連絡しましょう。1回あたりの返済額を少なくする、返済を先送りにするなど救済措置が受けられます。

「教育ローン」の種類のメリット・デメリット

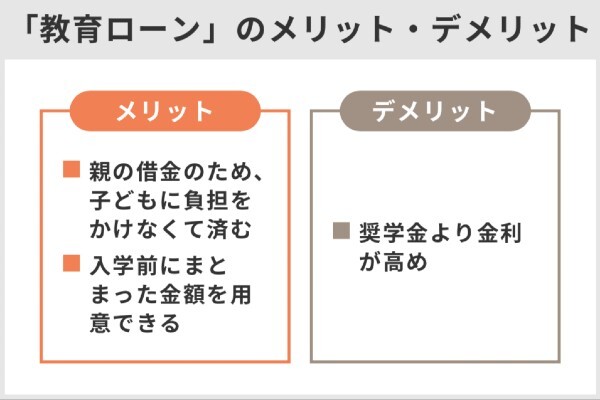

奨学金が「子ども自身の借金」になるのに対し、教育ローンは「親の借金」です。親が自分の名義で、金融機関などから子どものために借りるお金です。

国の教育ローン

国の教育ローンとは、政府系金融機関である 日本政策金融公庫が行っている「教育一般貸付」 のことです。民間の金融機関が提供する教育ローンより低い金利で借りやすいのが特徴です。

最大で子供1人につき450万円まで借りられます。以下の条件にあてはまる場合は、返済の負担が軽くなる優遇措置が受けられる可能性があります。

・ひとり親家庭や交通遺児家庭

- 子どもが3人以上いる

- 世帯年収200万円以下

奨学金は学校経由で申し込むのが一般的ですが、国の教育ローンは 借りる人が直接インターネット等を通じて申し込み ます。

1年中いつでも受け付け ていて、受験前や合格発表前でも利用できます。

民間の教育ローン

銀行などの金融機関でも「住宅ローン」や「マイカーローン」と同じように、個人向けの融資サービスの1つとして「教育ローン」を扱っています。

国の教育ローンよりも金利が高いことが多いのですが、奨学金や国の教育ローンでは年収の条件をオーバーして利用できない 高所得者世帯でも利用できる 点がメリットです。

教育ローンのメリットとデメリット

教育ローンは、親が借りることになりますので、 子どもに直接の負担をかけずに済みます。 また、奨学金は基本的に入学後に毎月お金が入金されますが、教育ローンなら 入学前にまとまったお金を用意することができます。 そのため、入学金や1人暮らしを始める際の資金に充てることも可能です。

デメリットは、 奨学金よりも金利が高め な傾向がある点です。返済が在学中から始まることもあり、親の返済負担が重くなってしまうかもしれません。

「奨学金」と「教育ローン」どちらを利用すべき?

奨学金も教育ローンも、利用するならなるべく 「返済の負担が少ないもの」を選ぶのが鉄則 です。もし給付型の奨学金の対象になるなら、それを優先して利用しましょう。

利用できる奨学金や教育ローンを比較して、できるだけ金利が低いものを選ぶと負担を抑えられます。

<2021年1月現在の金利>

・奨学金(第二種:利子付き)……固定金利:年0.233%、変動金利:年0.002%(年3%が上限)

- 国の教育ローン……固定金利:年1.68%(一定の要件を満たす場合は1.28%)

- 民間の教育ローン……固定/変動:年3~5%程度(金融機関等によって異なる)

ちなみに、奨学金と教育ローンは両方利用することも可能です。たとえば「入学前に教育ローン、入学後に奨学金を借りる」、「通常の学費は教育ローンで海外留学の費用は奨学金」といった使い分けもできますよ。

馬場愛梨(ばばえりFP事務所 代表)

奨学金や学生ローンを理解して、学費を工面しよう

「お金が足りない」という理由で学びたい気持ちをあきらめてしまうのは、もったいないことです。さまざまな支援策や奨学金、教育ローンなどがありますので、断念する前にまずは利用できる手段がないか徹底的に調べ、比較・検討してみましょう。

文・馬場愛梨(ばばえりFP事務所代表)

自身が過去に「貧困女子」状態でつらい思いをしたことから、お金について猛勉強!銀行・保険・不動産などお金にまつわる業界での勤務を経て、独立。むずかしいと思われて避けられがち、でも大切なお金の話を、ゆるくほぐしてお伝えする仕事をしています。AFP資格保有。

【こちらの記事も読まれています】

>審査なしのカードローンはない!すぐお金が必要な場合の即日融資方法とは

>カードローンのメリット・デメリットとは?上手に使いこなすためのポイントも解説

>キャッシングとカードローンの違いを解説!金利・返済方法などを踏まえて検討しよう

>カードローン(無利息期間あり)のおすすめは?金利・審査・融資額など徹底比較

>借り換え可能なカードローンとおまとめローン徹底比較!金利や審査など総まとめ