「投資信託」は、今まで投資に取り組んだことがない初心者にも人気の投資商品です。どんな特徴があって、どうやって選んで、どうやって始めればいいのか。これから始めてみたいと考えている方に向けて、事前に知っておきたいことをまとめて解説します。

知っておきたい!投資信託の基礎知識5つ

まずは、投資信託の概要を確認していきましょう。

1.投資信託とは?

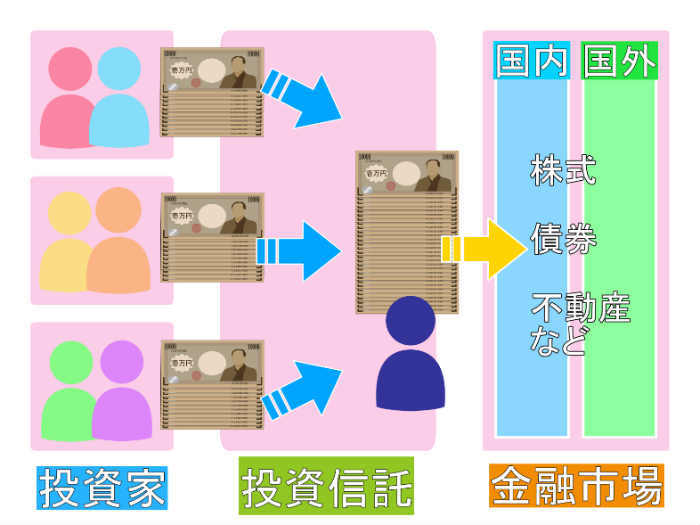

投資信託は、投資家から集めたお金を1つ(投資信託=ファンド)にまとめて、それを投資のプロ(ファンド・マネージャー)が株式や債券などに投資して運用する仕組みになっています。

2.投資信託のメリット

投資信託では、個別銘柄の分析やバランスを考えた資金配分などを投資のプロに任せられます。投資信託は多くの投資家から少しずつお金を集めて成り立っているので、自分が出すお金は少額でも投資信託を1つ選ぶだけで、いくつもの銘柄に分散して投資したのと同じ効果を得られるのです。

このようなメリットがあるため、投資信託は銘柄選びに自信がない初心者の方や、馴染みのない国や資産に投資したい方などに選ばれやすい投資商品です。

3.投資信託のデメリットや注意点

投資のプロに任せられるとはいえ、投資信託は普通預金のような「元本保証」の金融商品ではありません。選んだ投資信託や手放すタイミングによっては、投資を始めたときよりもお金が減ってしまうこともあります。

投資信託では投資のプロに運用を任せるため、手数料が高くなりやすいこともデメリットです。場合によっては購入時、運用中、解約時にそれぞれ手数料がかかることもあります。手数料がいくらかかるかは投資信託によって変わるので、投資する前によく確認しておきましょう。

4.投資信託を始めるために必要な金額

投資信託は他の投資に比べると、比較的資金が少なくても始められるのが特徴です。いくらから始められるのかは投資用の口座を開設する金融機関にもよりますが、1万円もあれば多くの金融機関で投資をスタートできるでしょう。

中には「月100円から積み立てられる」というところや、「お買い物などで貯めたポイントで投資ができる」というところもあります。これなら失敗してもダメージが少ないので、初めて投資する方でも気軽に始められるのではないでしょうか。

5. 投資信託にはどんな種類がある?

投資信託にはさまざまな種類があり、投資する資産、エリア、投資方針、分配金の受取方法などによって分類されます。

・投資信託の分類の例

| 分類方法 | リスク高 | リスク低 | ||

| 投資する資産 | 株式 | 不動産 | 債券 | |

| 投資エリア | 新興国 | 先進国 | 日本 | |

| 運用方針 | アクティブ型 | インデックス型 | ||

例えば「先進国の株式に積極的に投資するアクティブ型の投資信託」や「日本国債を中心にインデックス運用をする投資信託」などがあり、上記の要素を組み合わせて1つの投資信託が成り立っているのです。

初心者が投資信託を選ぶ際のポイント

投資信託は約6,000本もあるため、どれをどうやって選べばいいのか迷ってしまうかもしれません。投資信託はリスク許容度によって選ぶ商品も変わってきます。投資信託を選ぶ際は以下のポイントを参考にしましょう。

投資信託の中身を把握する

まずは、「どこの、何に、どんな風に投資をする」投資信託なのか確認しましょう。それ次第で期待できるリターンやリスクの大きさが変わってきます。証券会社のサイトなどある投資信託の情報欄にも載っていますが、各投資信託の「目論見書(もくろみしょ)」を見るのが確実です。

「いつまでにどのくらいの利益を上げたいのか」「どれくらいのリスクなら取れるのか」を考え、自分に合うものを選びましょう。

手数料

運用の成果が同程度なら、手数料は安いほうが手元に残るお金は多くなります。購入時手数料や信託報酬(投資信託の運用・管理にかかる費用)がいくらなのか確認しましょう。これも、目論見書などに必ず書いてあります。複数の投資信託を比較するのがおすすめです。

初心者に人気の投資信託ベスト3

「それでもどうやって選べばいいのかわからない」という方に、初心者にも人気の投資信託の一例をご紹介します。投資対象、手数料の安さ、資産の増え方、丸ごとおまかせできる手間のかからなさなどさまざまな点を比較して、自分に合った1本を見つけましょう。

人気の投資信託1.eMAXIS Slim米国株式(S&P500)

「eMAXIS Slim」シリーズは、手数料が安く抑えられることなどから根強い人気があります。中でも、成長著しいアメリカの株式市場に投資するこの投資信託は、証券会社の買付金額ランキング上位の常連です。

| 運用の指図をする会社 | 三菱UFJ国際投信株式会社 |

|---|---|

| 投資する資産 | 株式 |

| 投資するエリア | 海外(アメリカ) |

| 運用方針 | インデックス型(S&P500指数との連動を目指す) |

| 購入時手数料 | 無料 |

| 信託報酬 | 0.0968%以内 |

人気の投資信託2.ひふみプラス

日本株を中心に積極的に運用したい人に人気のひふみプラス。運用方針がアクティブ型の場合、高いリターンを目指す分手数料が高くなりがちなのですが、こちらは比較的リーズナブルです。

| 運用の指図をする会社 | レオス・キャピタルワークス株式会社 |

|---|---|

| 投資する資産 | 株式 |

| 投資するエリア | 国内・海外 |

| 運用方針 | アクティブ型 |

| 購入時手数料 | なし |

| 信託報酬 | 1.078%以内 |

人気の投資信託3.One 投資のソムリエ

これ1本で国内も海外も、株式も債券も不動産にも投資できる「バランスファンド」です。「大きく負けない」ことを目標に、市場の動きに応じてどんな資産をどんなバランスで保有するか、配分を変えています。

| 運用の指図をする会社 | アセットマネジメントOne株式会社 |

|---|---|

| 投資する資産 | 株式・債券・不動産(リート) |

| 投資するエリア | 国内・海外 |

| 運用方針 | アクティブ型 |

| 購入時手数料 | 取り扱い金融機関による(0~3.3%) |

| 信託報酬 | 1.54% |

初心者が投資信託を始めるならNISA、つみたてNISA、iDeCoを利用するのがおすすめ

投資信託に投資するなら、「iDeCo(イデコ)」「NISA(ニーサ)」「つみたてNISA」といった税制優遇制度の活用を考えてみましょう。「ややこしそう」と思うかもしれませんが、うまく使えば大きなメリットを得られます。

iDeCoやNISAはどんな制度?

iDeCo、NISA、つみたてNISAは、いずれも国が投資を促すために設けた制度で、投資で得られた利益にかかる税金(通常約20%)が非課税になります。制度によって選べる投資先が異なりますが、投資信託ならどの制度でも対象です。

それぞれの制度の違いは?

| NISA | つみたてNISA | iDeCo | |

|---|---|---|---|

| 税制優遇 | 投資の運用益が 非課税 |

投資の運用益が 非課税 |

・投資の運用益が非課税 ・掛金の全額が所得控除 ・受取時も控除あり |

| 非課税金額 | 年間120万円 | 年間40万円 | 月額1万2,000円~ 6万8,000円 (職業などによる) |

| 非課税期間 | 最長5年間 | 最長20年間 | 60歳まで |

| 投資できる 銘柄 |

株式投資信託、 国内外の上場株式・ ETF・REIT (不動産投資信託)、 ETN(上場投資証券)、 新株予約権付社債 (ワラント債) |

金融庁が 「長期・積立・ 分散投資に 適している」 と認めた投資信託 |

定期預金や 保険などの 元本保証商品、 投資信託 (1金融機関 あたり数本~ 40本程度) |

| お金の引き出し | いつでも可能 | いつでも可能 | 原則60歳まで不可 |

NISAは投資全般、つみたてNISAは長期分散積立投資、iDeCoは老後資金のための投資に使われます。iDeCoは60歳まで引き出すことができませんが、その分受けられる税制上のメリットが大きいのが特徴です。

何のために、どんなものに、いくらくらい、いつまで投資したいのか、自分の投資スタイルに合った制度を選びましょう。

投資信託への投資はどうしたらいい?取引の流れ

投資信託に投資したいと思ったら、どんな手続きをどうやって進めればよいのでしょうか。その手順を確認しておきましょう。基本的に以下のような流れで投資を始めることができます。

手順1.金融機関で投資用の口座を開設する

投資信託は、銀行や証券会社などで扱っています。自分が取引する金融機関を選んで、口座を開設しましょう。口座開設は基本的に無料です。iDeCoを利用したい方は、iDeCo用の口座開設のための資料を取り寄せる必要があります(iDeCoは加入時に手数料がかかります)。

金融機関ごとに扱っている投資信託の種類や数、手数料、サポート体制、使い勝手などが違うため、比較して選ぶとよいでしょう。

手順2.口座に投資用の資金を入金する

口座開設が完了したら、投資商品の購入をするためのお金を用意します。投資に回してもよい余裕資金を、手順1で作った投資用の口座に入金しましょう。最近は「楽天証券と楽天銀行」「SBI証券と住信SBIネット銀行」のように、銀行口座と証券口座を連携することでスムーズに資金移動ができる金融機関もあります。

手順3.投資信託を選んで購入する

いよいよ実際に投資する銘柄を選んで、投資を始めます。金融機関のホームページで、購入できる投資信託の一覧やランキング、個別銘柄の詳細情報などを確認しましょう。投資したい銘柄を見つけたら、購入手続きをします。金融機関のマイページからオンラインで手続きが可能です。購入したら、値動きを見守りましょう。

運用で失敗しないためにできること

運用で失敗しないために、最低限気を付けておきたいのは以下の2点です。

「余裕資金」で投資する

特に初心者が投資をする場合は、「なくなっても困らないくらいの金額」で始めるのがおすすめです。投資信託は、元手が少なくても始められます。まだ投資に対して「ちょっと怖いな」という気持ちがある方は、まずは少額で様子を見ながら「お試し」感覚で始めて、慣れてきたら徐々に投資額を増やしていくよいでしょう。

長期的な視点で取り組む

投資を始めると、つい日々の値動きが気になってしまうかもしれません。でも投資信託はデイトレードと違って、1分1秒を争うような短期的な投資ではありません。短くても数年、できれば数十年待つつもりで、短期的な値動きに一喜一憂しないようにしましょう。

最初にまとまった金額を投資して、再起不能なダメージを負うようなことがないように気を付けましょう。負担のない金額を長期的な視点でコツコツと積み立てると、失敗のリスクを抑えられます。

投資信託は初心者でもチャレンジしやすい!

投資信託は、数ある投資の中でも初心者が始めやすいといえます。本記事でご紹介したような基本的な知識を身につけたら、まずは口座を開設して、気になる銘柄を1つ購入してみるとよいでしょう。たった100円でも、銘柄選びや購入手続き、値動きの確認などを体験できるため、理解がグッと深まりますよ。

文・馬場愛梨(ばばえりFP事務所代表)

自身が過去に「貧困女子」状態でつらい思いをしたことから、お金について猛勉強!銀行・保険・不動産などお金にまつわる業界での勤務を経て、独立。むずかしいと思われて避けられがち、でも大切なお金の話を、ゆるくほぐしてお伝えする仕事をしています。AFP資格保有。

【こちらの記事もおすすめ】

>貯金専用口座はここがおすすめ!専門家が解説

>今からでも遅くない!老後資金をお得につくる「iDeCo」

>貯金額の目安はいくら?月10万円は少なすぎ?

>「つみたてNISA」の5つのメリット iDeCoとの違いは?

>ボーナスの手取り金額はこうやって計算しよう!