資産運用ロボアドバイスサービスで人気のあるTHEO+ docomo。ロボアドバイザーに馴染みのない方は、評判や実績が気になるかもしれません。THEO+ docomoには、他のロボアドバイザーにはない魅力があります。

THEO+ docomoとは?

THEO+ docomoは、投資家の資産運用をアシストするロボアドバイザー事業を展開しています。資産運用支援のロボアドバイザー事業「THEO」を展開する株式会社お金のデザインと、NTTドコモが提携してサービスを開始しました。

THEOをベースにしているため、THEO+ docomoのサービスは基本的にTHEOと同じです。ただしNTTドコモと提携して生み出されたTHEO+ docomoには、ドコモ口座との連携や、dポイントをもらえるといった特徴があります。

THEO+ docomoの8つの特徴

THEO+ docomoには、手数料や最低投資金額や安いことの他に、セキュリティや税対策など投資家にとって使いやすいサービスが多数あります。

ここでは、その特徴を具体的に紹介しますので参考にしてください。

特徴①:1万円から資産運用ができる

THEO+ docomoで資産運用するために必要な投資額は1万円です。一方、THEOの最低投資額は10万円。両者を比べると、THEO+ docomoの最低投資額の低さがわかるでしょう。

まとまった資金を用意しなくても、手軽にロボアドバイザーを利用した資産運用ができるのがTHEO+ docomoの魅力です。

特徴②:すべてお任せでプロ並の資産運用ができる

ロボアドバイザーのアルゴリズムは、資産運用のプロや投資理論の専門家が監修しています。そのため初心者のお任せ資産運用でも、プロ並みの成績を上げられる可能性があるのです。

またTHEO+ docomoでは、以下のような独自の方法で損失リスクを下げています。

・地域の分散

- 資産の分散

- 時間の分散

THEO+ docomoは世界86の国と地域の1万1,000銘柄以上を投資対象としており、さまざまな資産クラスで構成されるETFを取り扱っています。これによって、ある国や地域で経済状況が悪化しても、運用成績への影響を最小限に抑えられるのです。

長期的な積立投資にも対応しているため、価格の一時的な暴落に強く、長期的に有利な運用ができます。

特徴③:スマホで簡単に操作できる

THEO+ docomoは、スマホで口座開設から入金、資産運用までできます。操作に手間や時間はかかりません。例えば、口座開設は3分で完了します。運用もAIに任せられるので、忙しくて資産運用をあきらめていた方に最適です。

特徴④:業界最低水準の手数料

THEO+ docomoの手数料は預かり資産額の0.65~1%で、それ以上はかかりません。資産運用のロボアドバイザーサービス最大手であるWealthNaviの手数料は0.9~1.0%であり、THEO+ docomoの手数料が低いことがわかります。

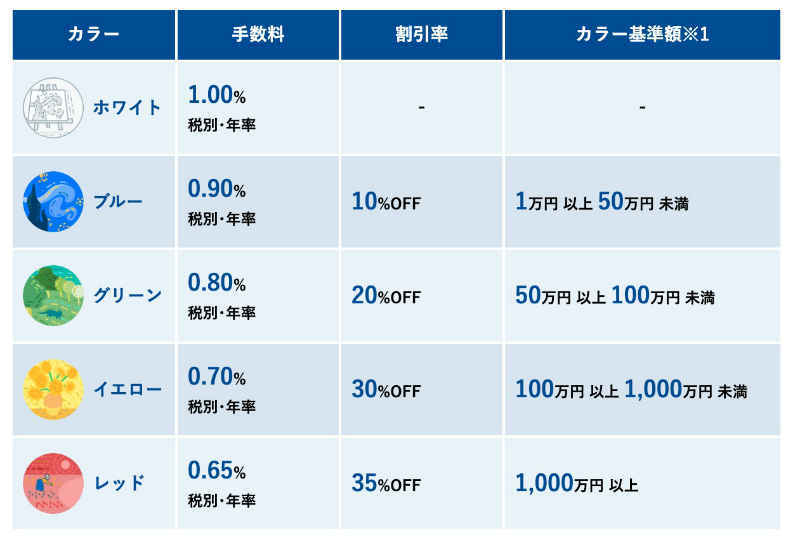

特徴⑤:THEO Color Paletteで手数料が割引になる

THEO+ docomoの手数料が「預かり資産額の0.65~1%」と幅があるのは、THEO+ docomoに「THEO Color Palette」という資産額に応じた段階的な割引サービスがあるためです。

以下の表は、カラー別の手数料と割引率を表しています。

割引率がホワイトやブルーなどの色で表現されているので、「THEO Color Palette」という名前になっています。

なお、時価評価額が3,000万円を超えた部分の手数料は0.5%です。

特徴⑥:入出金・口座開設が0円

入出金や口座開設の手数料は0円で、為替手数料やETFの取引手数料もかかりません。ただし、銀行振込の際にかかる手数料は利用者が負担します。

特徴⑦:安心安全のセキュリティ

THEO+ docomoは以下のような対策によって、投資家の資産を守っています。

・資産の分別管理

- 投資者保護基金への加入

- 不正出金の防止

- マイナンバー提出の義務付け

- サイバーセキュリティ対策

また、万が一THEO+ docomoが破綻しても、1,000万円までの資産は補償されます。

特徴⑧:THEO Tax Optimizerで税金対策ができる

THEO+ docomoは、「THEO Tax Optimizer」という独自の税金対策を行っています。具体的な取り組みは、以下の2つです。

以上のことを自動で行ってくれるので、投資家は手間と時間をかけることなく最適な税金対策ができます。

THEO+ docomoならではのメリット4選

THEO+ docomo は、特にドコモユーザーやdポイントを貯めている人にdポイントが貯まる点やドコモ口座との連携でメリットが多くあります。具体的なメリットを紹介しますので参考にしてみてください。。

メリット①:dポイントが貯まる

THEO+ docomoでは、ドコモユーザーなら預かり資産額1万円ごとに1.5ポイントのdポイントがもらえます。ドコモユーザーでない方でも、預かり資産額1万円で1ポイントが付与されるので、どなたにでもメリットがあるサービスです。

また50万円や100万円など、節目となる資産額のときにもらえるdポイントは、以下のとおりです。

メリット②:dカードおつり積立ができる

dカードと連携した上で買い物をすれば、「おつり投資」ができます。おつり投資とは、あらかじめ設定した支払金額から買い物の代金を差し引いた金額を積立投資に回すサービスです。

例えばdカードの支払金額を1,000円に設定し、dカードで800円の商品を購入すると、差額の200円が自動で積立投資に回ります。

メリット③:ドコモ口座との連携ができる

ドコモ口座は、NTTドコモが運営する買い物や送金ができる決済サービスです。THEO+ docomoとドコモ口座を連携させれば、スマホからワンクリックでTHEO+ docomoの口座に入出金できます。資産運用や普段の買い物の支出などを、一括管理できるのも便利です。

メリット④:dアカウントで登録・ログインできる

dアカウントを持っていれば、そのIDやパスワードで登録からログインまでできます。dアカウントに登録されている個人情報が使えるので、改めて情報を登録する必要はありません。

THEO+ docomoのデメリット

THEO+ docomoには多くのメリットがありますが、デメリットもあります。主なデメリットは以下の3点です。

デメリット①:短期投資に向かない

THEO+ docomoは、数十年という長期運用を前提としています。例えば地域や資産の分散は、長期投資における損失リスクを下げるための取り組みです。そのため、短期的に大きな利益を得られる可能性は低く、短期投資に向いていません。

短期的に稼ぐことは難しいものの、リスクヘッジによる堅実な運用がTHEO+ docomoの強みです。長期的に見れば、短期投資よりも多くのリターンを得られる可能性があります。

デメリット②:元本割れのリスクがある

AIを駆使した資産運用とはいえ、損をする可能性はあります。どのような投資でも、絶対に儲かるわけではありません。

過度に利益を期待せず、損失が出ることも想定してTHEO+ docomoを利用するようにしましょう。

デメリット③:NISAとiDeCoが使えない

THEO+ docomoでは、NISAやiDeCoを利用できません。NISAとは少額投資非課税制度のことで、120万円以下の投資から得た利益が非課税になります。

iDeCoとは、個人型確定拠出年金のことです。毎月一定額で金融商品を購入していき、60歳以降に元金と運用益を年金もしくは一時金として受け取る制度です。

どちらも節税効果が高く、投資家にとって魅力的な制度ですが、THEO+ docomoでは利用できません。

「THEO+ docom」ユーザーの評判を確認

実際にTHEO+ docomを利用しているユーザーの口コミを見ていきましょう。

【30代・男性・会社員/簡単に投資できる、資産形成方法】

投資経験が無い人でも気軽にかつ簡単に投資できる商品です。初期登録時に簡単な質問(年齢やリスクに関する許容の確認)があり、そこで自分に合った投資プランを策定します。そのプランをもとにロボアドバイザーが勝手に投資してくれます。

売るタイミングさえ間違えなければ長期投資にはもってこいだと思います。また積立や投資期間が長くなれば手数料も割引となり、ドコモのポイントも付くのでお得に資産運用が可能です。

【30代・男性・会社員/手軽な投資信託】

ドコモユーザの私は現在こちらで初期投資金額50万円プラス月額積み立て2万円での投資を継続しています。現在他の証券会社で株式取引を行っていますが、確実に利益を得たいという目的もありこちらのTHEO+docomoを利用してみました。

資産運用の結果から申しますとまだ微増で数百円程度の利益しか出ていませんが、シュミレーションの結果では30年後には2542万円になるという結果が出ておりますので、これからの世界情勢を見ながら少しずつ投資金額を増額させていこうと検討しています。

【40代・女性・会社員/株やFXより簡単です】

将来、特に老後が不安に感じ始めた時にネットをみて、こういう新しい投資の形があることを知りました。素人だと自分で株式以外の投資商品を選ぶことはなかなか難しく、かといって金はこれから始めるには大分高値だし、定期預金の利率は一生上がる気がしないと思っていたところでしたので、少ない額から気軽にチャレンジと思い、現在一万円ずつ積立てを行っています。

積み立て型なのに、AIによる投資ポートフォリオの最適化を自動で行う点が気に入っています。また、投資はあくまで自己責任ではありますが、ドコモがコラボレーションしている点もポイントが高かったです。投資を開始する手続きも簡単でした。毎月の増減も円ベースドルベース共に簡単にチェック出来ます。

【20代・女性・会社員/だれでも簡単に始められます】

投資と聞くと難しそうに感じてしまいがちですが、THEOはだれでも簡単に運用を始めることができます。

本人確認を済ませたら、最初の金額を入金し、あとは放ったらかしにするだけ!

口座を設定し、積立設定をしておけば自動的に入金されるので特別必要な操作はありません。

また、アプリから変動を確認することができ、操作もとても簡単です。

THEO+ docomoの登録から資産運用までの流れ

ここからは、THEO+ docomoの登録から実際に資産運用を始めるまでの流れを解説します。手順は、以下のとおりです。

ステップ1:口座開設の前に!ポートフォリオ診断

年齢や年収などの簡単な質問に答えると、その人に合った資産運用方針を設定してくれます。無料かつ短時間でできるので、ぜひ試してください。

ステップ2:スマホから簡単口座開設

次にスマホから口座開設を申し込みますが、最短3分で完了します。申込には、マイナンバーがわかる「マイナンバーカード」「通知カード」「マイナンバー記載住民票」のいずれかが必要です。

「通知カード」か「マイナンバー記載住民票」を使う場合は、以下の本人確認書類も必要です。事前に準備しておきましょう。

【1点でよいもの】

・運転免許証

- 住基カード

- パスポート

- 在留カード特別永住者証明書

【2点必要なもの】

・健康保険証

- 年金手帳

- 印鑑登録証明書

- 住民票記載事項証明書

- 住民票の写し

ステップ3:入金して運用開始

審査に通り、スマホから入金すれば、すぐに資産運用を始められます。

入金はWebページからなら、上部「メニュー」から「入金」を選択してください。

スマホアプリでは、画面下部に「入金」があるので、そこから利用できます。

24時間365日いつでも入金が可能で手数料はかかりません。

THEO+ docomoと他のロボアドバイザーを比較

最後に、THEO+ docomoと他のロボアドバイザーサービスを比較して、THEO+ docomoの特徴を確認しましょう。

| サービス名 | THEO+ docomo | WealthNavi | 楽ラップ | オンコンパス |

|---|---|---|---|---|

| 手数料 | 0.65~1.0% | 0.9~1.0% | 0.715%+0.248% | 0.925% |

| 最低投資額 | 1万円 | 10万円 | 1万円 | 1,000円 |

| 投資対象 | ETF | ETF | ETF | 投資信託 |

THEO+docomoの手数料は最低水準です。他のロボアドバイザーサービスに比べて、割引サービスが充実していることがわかります。

最低投資額も1万円からと、初めて投資するにはスタートしやすい金額です。

THEO+docomoは、手数料と投資額が少ないため資産運用の初心者に特におすすめです。

ドコモユーザーならTHEO+ docomoが最適!

THEO+ docomoの基本的なサービス内容は、THEOと変わりません。ただし、特にドコモユーザーの方が利用する場合は多くのメリットがあります。

資産運用に興味のあるドコモユーザーは、まずTHEO+ docomoを検討することをおすすめします。

資産運用はAIに任せて、自分は普段の生活を楽しむだけ。そのような資産運用ライフを送れるはずです。

文・魚住剛司

大学卒業後、大手生命保険会社に入社。個人への保険営業と資産運用コンサルティング業務に従事し金融・資産運用の基礎を学ぶ。1年間でお金や投資についての本を100冊以上読破し、資産を10倍以上に増やす。その経験を活かして初心者向けの資産運用方法など、お金についての情報発信を開始。現在は、金融専門のライターとして活動している。FP2級を保有。

※当サイトの情報の内容に関しては万全を期していますが、その内容の正確性および安全性を保証するものではありません。当該情報に基づいて被ったいかなる損害についても、当社は一切の責任を負いかねます。

【こちらの記事もおすすめ】

>貯金専用口座はここがおすすめ!専門家が解説

>今からでも遅くない!老後資金をお得につくる「iDeCo」

>貯金額の目安はいくら?月10万円は少なすぎ?

>「つみたてNISA」の5つのメリット iDeCoとの違いは?

>ボーナスの手取り金額はこうやって計算しよう!