2024年から始まる「新しいNISA」は、現行NISAに比べて投資対象や売買のタイミングがより自由になりましたが、その分初心者にとって敷居が高くなった点は欠点といえます。事前に投資の目的や目標金額を定めておくことで、豊富な選択肢に惑わされずNISAを活用できるでしょう。

新NISAと旧NISAの違い

新NISAと旧NISAの違いは3つです。

まず、新NISAでは成長投資枠とつみたて投資枠を併用できる点が挙げられます。これにより、投資家は成長性の高い資産と積立型の資産を柔軟に組み合わせて投資することが可能です。

次に、非課税投資上限額が拡充されました。新NISAでは、より多くの資金を非課税で運用することができるため、投資機会が広がります。

さらに、新NISAでは非課税保有期間が無期限となり、長期的な資産運用が可能です。これに対して、これまでのNISAは一般NISAとつみたてNISAの選択制であり、非課税期間にも制限がありました。

これらの変更により、新NISAは投資の柔軟性と利便性が向上し、より柔軟に投資を行うことができます。

| 新しいNISA | 現行NISA | |||

|---|---|---|---|---|

| つみたて投資枠 | 成長投資枠 | つみたてNISA | 一般NISA | |

| 制度の併用 | 併用可 | 併用不可(選択制) | ||

| 年間投資枠 | 120万円 | 240万円 | 40万円 | 120万円 |

| 非課税保有期間 | 無期限化 | 無期限化 | 20年間 | 5年間 |

| 非課税保有 限度額(総額) |

1,800万円 ※1 | 1,200万円(内数)※2 | 800万円 | 600万円 |

| 口座開設期間 | 恒久化 | 恒久化 | 2023年まで | 2023年まで |

| 投資対象商品 | 長期の積立・ 分散投資に適した 一定の投資信託 |

上場株式・ 投資信託等 ※3 |

長期の積立・ 分散投資に適した 一定の投資信託 |

上場株式・ 投資信託等 |

| 買付方法 | 積立 | スポット、積立 | 積立 | スポット、積立 |

| 対象年齢 | 18歳以上 | 18歳以上 | 18歳以上 | 18歳以上 |

※2 つみたて投資枠と合わせて1,800万円まで

※3 ①整理・整頓銘柄②信託期間20年未満、毎月分配型の投資信託及びデリバティブ取引を用いた一定の投資信託を除外

※出典:新しいNISA

新NISAの欠点は何?

新NISAは、大幅に拡充された非課税枠や無期限化された非課税期間など、魅力的なメリットが数多く存在します。

しかし、同時に、資産運用の自由度が高くなった分、従来のNISA制度にはなかった新たなデメリット(欠点)や注意点も生まれています。

以下では、新NISAを最大限に活用するために、事前に理解しておくべき3つの重要なポイントを解説します。

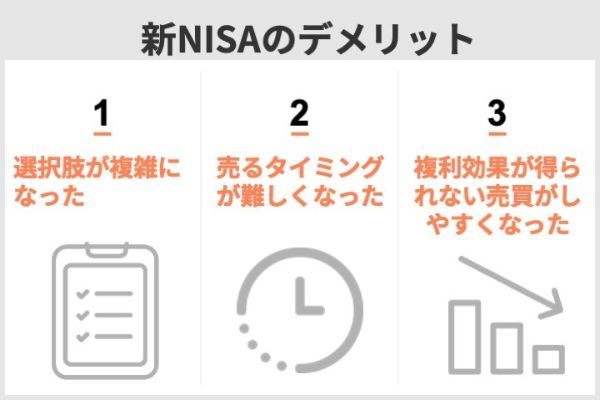

より自由な運用が可能になったので、初心者には投資判断が難しい

新NISAの欠点として、より自由な運用が可能になったので、初心者にとって投資判断が難しいことが挙げられます。成長投資枠とつみたて投資枠の配分など、どの資産にどれだけ投資すべきか考慮すべき要素が増えました。

そのため、投資判断を行う際に迷う場面が増える可能性があり、この点が新NISAの欠点といえるでしょう。

| 新しいNISA | 現行NISA | |||

|---|---|---|---|---|

| つみたて投資枠 | 成長投資枠 | つみたてNISA | 一般NISA | |

| 制度の併用 | 併用可 | 併用不可(選択制) | ||

| 年間投資枠 | 120万円 | 240万円 | 40万円 | 120万円 |

| 2020年末 | 2021年末 | 2022年末 | 2023年6月末 | ||

|---|---|---|---|---|---|

| つみたてNISA | 口座数(万口座) | 172 | 339 | 495 | 576 |

| 投資未経験者 の割合 |

80.5% | 87.2% | 89.4% | 90.4% | |

| 一般NISA | 口座数(万口座) | 742 | 769 | 584 | 714 |

| 投資未経験者 の割合 |

42.8% | 47.4% | 49.9% | 51.9% |

松岡紀史(ファイナンシャル・プランナー、ライツワードFP事務所)

・月々3万円強の投資を20年続けたほうがいいのか、それとも月々10万円投資したほうがいいのか

・月々10万円投資に回した場合、生活は大丈夫なのか。投資で損をしても子どもの教育費は確保できるのか

・つみたて投資枠だけでいいのか、成長投資枠を利用したほうがいいのか

・月々2万円でも今すぐ始めたほうがいいのか、月々10万円積み立てられるようになるまで待っていたほうがいいのか

・投資を始めたら月々の積立額は変えないほうがいいのか、増やしていくほうがいいのか

非課税保有期間が恒久化され、売るタイミングがより難しくなった

| 新しいNISA | 現行NISA | |||

|---|---|---|---|---|

| つみたて投資枠 | 成長投資枠 | つみたてNISA | 一般NISA | |

| 非課税保有期間 | 無期限化 | 無期限化 | 20年間 | 5年間 |

非課税保有期間は、「この期間に売買すれば税金がかからない」という期間で、現行のつみたてNISAでは20年間、一般NISAでは5年間と決められています。

実際にはこの非課税期間が終わっても、特定口座などの課税口座で運用は続けられます。しかし、課税されると聞くとなんとなく損な気分になるため、つみたてNISAでは15年後ぐらいから売るタイミングを考えて、20年以内に売ろうと考えて投資を始めた人も多いのではないでしょうか。

新しいNISAでは、無期限で非課税保有できるため、特に必要を感じなければ、いつまでも保有してしまうことも考えられます。

例えば、19年続けてきたつみたてNISAで利益が出ている場合、非課税期間も終わるしそろそろ売ろうと決心できそうですが、新しいNISAを19年続けて利益が出ている場合はどうでしょう。順調に増えている時は、「もう少し待つともっと増えるかもしれない」と考えがちです。

しかし、リーマンショックや東日本大震災の時のように、株や投資信託の下落は急に起こることもあります。売るタイミングの判断がつかないと、結局適切な売るタイミングを逃してしまうことにもなりかねません。

枠の再利用が可能になり、複利効果が得られない売買をしやすくなった

| 新しいNISA | 現行NISA | |||

|---|---|---|---|---|

| つみたて投資枠 | 成長投資枠 | つみたてNISA | 一般NISA | |

| 非課税保有限度額 (総額) |

1,800万円 ※1 | 1,200万円(内数)※2 | 800万円 | 600万円 |

※2 つみたて投資枠と合わせて1,800万円まで

現行のつみたてNISAでは、投資枠の再利用ができないため、非課税保有限度額一杯まで投資したから一部を売って非課税保有額を増やすということはできませんでした。したがって、一度投資した資金は20年間の非課税期間をできるだけ利用しようと考えた人も多かったはずです。

新しいNISAの非課税投資枠は1,800万円ですが、たとえ非課税投資枠を使い切っても、投資したうちの500万円を売却すれば非課税投資枠は500万円復活します。つまり、売却のハードルが下がり、途中で売却しやすくなったとも言えます。

松岡紀史(ファイナンシャル・プランナー、ライツワードFP事務所)

複利とは?

複利とは、利子(この場合は利益)に利子が加わることです。例えば、100万円を年利2%で運用した場合、1年後には102万円になります。この102万円をもう1年運用すると、104万円ではなく、104万400円になります。この400円は、前年の利子2万円についた利子で、これが複利です。この複利は期間が長くなればなるほど大きくなります。

具体的に、毎月3万円を20年間年率3%の銘柄に投資するとして、次の2つの場合を比較してみましょう。

①20年間継続して投資を続ける

②10年後に一度売却し、11年目から再び積立を開始する

| 1年目 | 10年目 | 11年目 | 20年目 | 最終利益 | |

|---|---|---|---|---|---|

| 元本 | 36万円 | 360万円 | 396万円 | 720万円 | |

| ①20年継続 | 36万8,366円 | 465万8,468円 | 526万5,170円 | 1,233万1,010円 | 531万1,010円 |

| ②10年後に 一度売却 |

36万8,366円 | 465万8,468円 →売却 |

36万8,366円 | 465万8,468円 | 211万6,936円 ※ |

20年間の間に1度売却しただけなのに、最終的な利益は①のほうが300万円以上多いことがわかります。これは、②のほうでは10年目に一度売却しているため、10年目までについた利子に11年目以降利子がつかなかったためです。

途中で欲しいものを買った場合、さらに20年後の資産に差が出ます。例えば、②のケースで10年後に売却したお金で高級車を買ったとするとどうでしょう。①では20年後に約1,230万円の資産ができていますが、②では約465万円の現金と10年落ちの中古車が残るだけです。

このように、同じ額を同じ銘柄に積み立てていても、枠の再利用ができるからと途中で売却すると、最終的なリターンに大きな差が出てしまいます。

新NISAのデメリットはどうやって対策する?

新しいNISAには上述のようなデメリットがありますが、あらかじめ準備・計画をしておくことで、対策することができます。

具体的に、次の項目について詳しく解説します。

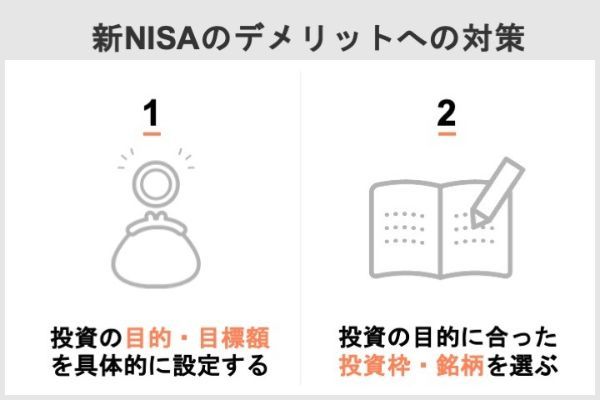

投資の目的・目標額を具体的に設定する

新しいNISAのデメリットを解消するには、何よりも投資の目的と目標額をはっきりさせることが大切です。

現行のNISA、特に投資未経験者に人気のつみたてNISAでは、投資可能枠の上限が月々3万円程度であるため、特に目的や目標額を決めずに始めた人も多いのではないでしょうか。しかし、漫然と投資をしていると、短期的な市況の変化に合わせて売買を繰り返してしまいやすく、その場合売却タイミングの難しさや複利効果を得られないなどのデメリットを大きく受けてしまいます。

松岡紀史(ファイナンシャル・プランナー、ライツワードFP事務所)

また、新しいNISAではつみたて投資枠だけでも1ヵ月あたり10万円と高額なので、家計への影響をコントロールするためにも投資の目的と目標額の設定が重要です。

具体的に、新しいNISAを利用する目的を、次の2つに決めるとします。

目的1. 住宅購入のために、15年間で頭金800万円を貯める

目的2. 子どもの大学の資金として、18年間で500万円を貯める

目的が決まると、月々いくら積み立てたらよいかが決まります。これらの計算は、金融庁の「資産運用シミュレーション」などで行うと便利です。

例えば、新しいNISAで毎年3%のリターンが期待できるとした場合、目的1を達成するための毎月の積立額は、資産運用シミュレーションで次のようにして求めることができます。

この結果、毎月必要な積立額は3万5,247円であることがわかりました。

同様に、目的2に必要な積立額を計算すると、目的1と目的2を達成するために必要な毎月の積立額もわかります。

| 積立期間 | 想定リターン | 目標金額 | 毎月の積立額 | |

|---|---|---|---|---|

| 目的1 | 15年 | 3% | 800万円 | 3万5,247円 |

| 目的2 | 18年 | 3% | 500万円 | 1万7,486円 |

| 合計 | 5万2,733円 |

つまり、2つの目的を達成するには、15年間は毎月約5万3,000円を積み立て、16年目以降は毎月約1万8,000円を積み立てれば良いことになります。

投資の目的に合った投資枠・銘柄を選ぶ

新しいNISAでは、投資の目的に合った投資枠を利用し、銘柄を選ぶことが大切です。目的に合わない銘柄を買ってしまうとどうしても期待した値動きにならないことが多いため、投資の途中で見直しを迫られ、不利な売買が増える原因になります。

| 新しいNISA | 現行NISA | |||

|---|---|---|---|---|

| つみたて投資枠 | 成長投資枠 | つみたてNISA | 一般NISA | |

| 制度の併用 | 併用可 | 併用不可(選択制) | ||

| 投資対象商品 | 長期の積立・ 分散投資に適した 一定の投資信託 |

上場株式・ 投資信託等※ |

長期の積立・ 分散投資に適した 一定の投資信託 |

上場株式・ 投資信託等 |

| 買付方法 | 積立 | スポット、積立 | 積立 | スポット、積立 |

※出典:新しいNISA

新しいNISAではつみたて投資枠と成長投資枠の2つの枠があります。それぞれに向いているのは次のような人なので、参考にしてください。

- 投資初心者、もしくは未経験者

- 積立貯金の延長で投資を始めたい人

- 長期的に資産運用をしたい人

- 投資の勉強のために時間が取りにくい人

- 投資経験者

- 現在まとまった余裕資金がある人

- 個別株式に投資したい人

- スポット(一括)購入をしたい人

新しいNISAでは2つの枠を併用できるのも特徴ですが、複雑だと感じるなら1つの枠の利用にとどめておいても良いでしょう。

松岡紀史(ファイナンシャル・プランナー、ライツワードFP事務所)

投資初心者におすすめのつみたてNISA枠では、現行のつみたてNISAと同様、投資対象商品が「長期の積立・分散投資に適した一定の投資信託」と定められています。しかし、それでも2023年9月28日時点で253本の銘柄があります。

出典:金融庁『つみたてNISAの対象商品』

この中から銘柄を選ぶ際は、以下のようなポイントに注意しましょう。

- 1.投資対象の資産(資産クラス)のリスクとリターンを知る

- 2.インデックスファンドを選ぶ

- 3.信託報酬と純資産

1. 投資対象の資産(資産クラス)のリスクとリターンを知る

投資信託は、投資する対象と地域によって、リスクとリターンの傾向がある程度決まります。

| リスクとリターン | |

|---|---|

| 投資する資産 | 株式>債券 |

| 投資する地域 | 新興国>先進国>国内(日本) |

残念ながら、リスクが少なくて大きなリターンを得られる投資はありません。したがって、自分がどれだけのリスクを取れ、どれだけのリターンを求めるのかによって、投資対象の資産と地域を決める必要があります。

2. インデックスファンドを選ぶ

投資信託は大きく分けて、インデックスファンドとアクティブファンドの2種類があります。

手数料はインデックスファンドのほうが低い傾向にあります。アクティブファンドのほうがパフォーマンスが高くなりそうですが、実際は必ず指標を超える運用になるとは限りません。したがって、投資初心者の方であれば手数料が安いインデックスファンドを選びましょう。

3. 信託報酬と純資産

インデックスファンドはある指標に連動するパフォーマンスを目指す投資信託ですが、同じ指標を目指すのであれば手数料が安いほうが有利です。投資信託における手数料は「信託報酬」で見られるので、この信託報酬が低いものを選びましょう。

また、どの投資信託が人気なのかは「純資産総額」が1つの目安になります。この値も参考にしてみてください。

新NISAの運用益と非課税効果をシミュレーション

ここまでは新しいNISAのデメリットに関して述べてきましたが、もちろん新しいNISAにはデメリットを超えるメリットがあります。特に非課税効果がもっとも大きなメリットです。

そのメリットを確認するために、実際に非課税効果のシミュレーションをしてみます。

新しいNISAではつみたて投資枠で年間120万円まで、つまり毎月10万円まで投資できますが、毎月いくら投資に回せるかは家計の状況によって異なります。そこで、20代では毎月3万円、30代では5万円、40代では10万円と、それぞれの年代に応じた積立を行う場合を考えます。

20代で毎月3万円の積立投資をする場合

20代でNISAを始め、毎月3万円ずつ、年利3%で30年間運用したとすると、運用成果は次のようになります。

| 3年後 | 5年後 | 10年後 | 20年後 | 30年後 | |

|---|---|---|---|---|---|

| 投資元本 | 108万円 | 180万円 | 360万円 | 720万円 | 1080万円 |

| 運用利益 | 4万8,617円 | 13万9,401円 | 59万2,243円 | 264万9,060円 | 668万2,107円 |

| 資産 | 112万8,617円 | 193万9,401円 | 419万2,243円 | 984万9,060円 | 1,748万2,107円 |

NISA口座で運用した場合、30年後に受け取れるのは1,748万2,000円です。一方、課税口座では30年後、利益約668万2,000円に20%の税金がかかります。したがって、実際に受け取れる金額は1,748万2,000円-668万2,000円×20%=1,614万5,600円です。

運用自体は全く同じでも、NISA口座を利用するだけで130万円近く得をする計算です。

30代で毎月5万円の積立投資をする場合

同様に30代でNISAを始め、毎月5万円ずつ、年利3%で30年間運用したとすると、運用成果は次のようになります。

| 3年後 | 5年後 | 10年後 | 20年後 | 30年後 | |

|---|---|---|---|---|---|

| 投資元本 | 180万円 | 300万円 | 600万円 | 1,200万円 | 1,800万円 |

| 運用利益 | 8万1,028円 | 23万2,336円 | 98万7,071円 | 441万5,100円 | 1,113万6,844円 |

| 資産 | 188万1,028円 | 323万2,336円 | 698万7,071円 | 1,641万5,100円 | 2,913万6,844円 |

NISA口座で運用した場合の運用利益は1,113万6,844円です。課税口座で運用した場合は、約1,113万6,800円に20%が課税されるので、222万7,360円の税金がかかる計算です。NISA口座のほうが約222万円得をするということです。

40代で毎月10万円の積立投資をする場合

40代でそれなりの収入があり、毎月10万円の投資が可能なケースを考えます。期待リターンは同じく年率3%です。非課税投資枠は最大1,800万円なので、途中で売却しない場合投資期間は最大15年です。

| 3年後 | 5年後 | 10年後 | 15年後 | |

|---|---|---|---|---|

| 投資元本 | 360万円 | 600万円 | 1,200万円 | 1,800万円 |

| 運用利益 | 16万2,056円 | 46万4,671円 | 197万4,142円 | 469万7,269円 |

| 資産 | 376万2,056円 | 646万4,671円 | 1,397万4,142円 | 2,269万7,269円 |

NISAで運用した場合は15年後に約2,269万7,300円の資産が形成されます。課税口座で運用した場合、運用利益469万7,300円の20%である93万9,460円の税金がかかるため、最終的には2,175万7,840円の資産になります。15年の資産運用で、約100万円の差が生まれるのです。

どの年代から始めても、NISA口座ではかなり得に運用できることがわかるのではないでしょうか。

新NISAにおすすめのネット証券

NISA口座は1人1口座しか開設できません。また、取扱銘柄数や手数料、積立の自由度などは金融機関によって異なるので、金融機関選びは慎重に行いたいところです。

NISA口座は銀行や総合証券などでも開設できますが、取扱銘柄の豊富さや手数料などの観点から、おすすめはネット証券です。ここでは得に以下のネット証券をご紹介します。

- SBI証券

- 楽天証券

- auカブコム証券

- マネックス証券

なお、成長投資枠の対象商品などの詳細は2023年10月現在でまだ決まっていない一方、つみたて投資枠の対象商品はつみたてNISAと同等とされているので、ここでは現在のつみたてNISAの特徴をご紹介します。

SBI証券

| 取扱銘柄数 (つみたてNISA) |

208本 |

|---|---|

| 積立頻度 | 毎月、毎週、毎日 |

| 最低積立金額 | 100円〜 |

| ポイントサービス | Vポイント |

| クレジットカード決済の有無 | 有(三井住友カード) |

SBI証券は、豊富な取扱銘柄数と積立方法の自由度の高さから、NISAの口座開設先としても人気の証券会社です。

つみたてNISAの取扱銘柄数はネット証券トップの208本で、積立頻度が毎月、毎週、毎日の3種類から選べるのもSBI証券の強みです。

SBI証券の付与ポイントであるVポイントはつみたてNISAでも貯まります。このVポイントは2024年春からTポイントと統合されることが発表されており、より幅広いサービスで利用できるようになることが期待されています。

SBI証券に関するいい口コミ

- 【ポイント制度が使いやすい】

-

私がSBI証券のつみたてNISA利用して感じたメリットは、TポイントやPontaポイントが1ポイント=1円で利用できる点です。

30代・男性

- 【SBIでまとめて管理できるのが楽です】

-

SBI証券でつみたてNISA、FX、iDeCo、個別株とまとめて運用できるのが楽。手数料が安く、銘柄の選択肢も多いので安心感があります。PCの画面で簡単にNISAのページに移動できるのもいいです。クレカ積立サービスもとても便利です。

20代・男性

- 【すべてがハイレベルで満足!】

-

SBI証券は、取扱銘柄がとても多いので、つみたてNISAはもちろんのこと、その他の取引でも国内で一番といっていい優良証券会社だと思います。アプリの使いやすさもいいです。クレカでの積み立てもでき、PontaポイントやTポイントと連携しているなど、付随するサービスがどれも秀逸で素晴らしいです。

30代・男性

SBI証券に関するよくない口コミ

- 【ポイントを貯められるカードが少ない】

-

三井住友カードナンバーレスのポイント還元率がもっと高いとうれしいです。また、つみたてNISAでポイントを貯められるのは三井住友カードのみなので、ポイントが貯まるカードの種類が増えてほしいです。

30代・女性

- 【問合せ対応がいまいち】

-

SBI証券のホームページがわかりにくい点がデメリットです。どこでつみたてNISAの銘柄を購入すればいいのかが非常にわかりづらく、苦労しました。購入資金の自動振り替えを利用していますが、手続きが面倒でした。進め方が理解できずSBI証券に質問しましたが、いろいろな部門や他の会社に電話するように言われ、たらいまわしにされました。

40代・男性

- 【投資額の変更が面倒】

-

いつでも投資額を変更できるのはいいのですが、変更手続きはやはり手間がかかります。面倒だな……と思っているうちにどうでもよくなってしまい、やらずに終わってしまいます。もう少し手軽に手続きができたらいいと思います。

40代・男性

出典:fuelle編集部がクラウドワークスで調査

楽天証券

| 取扱銘柄数 (つみたてNISA) |

198本 |

|---|---|

| 積立頻度 | 毎月、毎日 |

| 最低積立金額 | 100円〜 |

| ポイントサービス | 楽天ポイント |

| クレジットカード決済の有無 | 有(楽天カード) |

楽天証券はSBI証券と並んで最も人気のあるネット証券の1つです。

つみたてNISAの取扱銘柄数は198本と、ネット証券の中でも多く、積立頻度も毎月の他、毎日積立が選べます。

楽天証券のつみたてNISAでは、残高が一定額を超えるごとに楽天ポイントが付与されます(下表)。また、楽天カードを利用することで積立時に楽天ポイントが付与されます(積立額の0.5〜1.0%)。

| 月末時点の基準残高 | 進呈ポイント |

|---|---|

| 10万円 | 10ポイント |

| 30万円 | 30ポイント |

| 50万円 | 50ポイント |

| 100万円 | 100ポイント |

| 200万円 | 100ポイント |

| 300万円 | 100ポイント |

| 400万円 | 100ポイント |

| 500万円 | 100ポイント |

| 1,000万円 | 500ポイント |

| 1,500万円 | 500ポイント |

| 2,000万円 | 500ポイント |

このことから、楽天証券は楽天市場や楽天モバイルなど、楽天のサービスを多く利用している方、いわゆる楽天経済圏の方に得におすすめの証券会社といえます。

楽天証券に関するいい口コミ

- 【ポイントが使えてうれしいです!】

-

楽天証券のつみたてNISAを選んだ一番の理由は、買い物で貯まった楽天ポイントを投資に使えるからです。毎月100円から積み立てを始められますし、つみたてNISAを楽天カードで支払うと、その分もポイントがもらえるのもうれしいです。

30代・女性

- 【取り扱い銘柄が豊富です】

-

銘柄のラインアップが豊富で、かなり選びやすいと思います。楽天証券と楽天銀行をマネーブリッジ設定すると優遇金利を受けられ、とてもお得です。自動入金機能を利用できるので、一度設定すると楽に買い付けできます。

40代・女性

- 【おおむね満足】

-

楽天カードで積み立ての設定をすると、楽天ポイントが貯まります。楽天経済圏で生活している人には、とても良いと思います。1週間に1回程度、積み立てている投資信託の基準価額メールが届くので、自分が積み立てている投資信託がどの程度利益を出しているかを確認できます。それが楽しみです。

20代・男性

楽天証券に関するよくない口コミ

- 【楽天ポイントの改悪が残念】

-

楽天ポイントの改悪が続くので、すべてもとに戻してほしいです。楽天市場、楽天証券、楽天銀行、楽天カードと、すべてをまとめて連携することでお得になっているから楽天を選んでいるので、改悪はやめてほしいと切に思います。

30代・男性

- 【つみたてNISA専用アプリがほしい】

-

おおむね満足していますが、あえて挙げるならつみたてNISA専用のアプリがない点がデメリットです。株式トレードのアプリで、つみたてNISAの内容もあわせて見なくてはならないので使いにくいです。

40代・男性

- 【つみたてNISA専用アプリがないので不便】

-

何かを確認したいときに、都度ブラウザを開いて利用しないといけない点が不満です。楽天は、楽天市場のアプリや楽天銀行のアプリなど数多くのアプリを提供していますが、つみたてNISAには専用アプリがありません。そのせいで確認する手間がかかり不便を感じます。

20代・女性

出典:fuelle編集部がクラウドワークスで調査

auカブコム証券

| 取扱銘柄数 (つみたてNISA) |

202本 |

|---|---|

| 積立頻度 | 毎月 |

| 最低積立金額 | 100円〜 |

| ポイントサービス | Pontaポイント |

| クレジットカード決済の有無 | 有(au Payカード) |

auカブコム証券はMUFGグループのネット証券会社で、証券会社自体の信用力が最も高いことが特徴です。実際、格付投資情報センターの発行体格付では、ネット証券で最高の「AA-」を獲得しています。

auカブコム証券株式会社(本社:東京都千代田区、代表取締役会長兼社長:二宮明雄、以下「auカブコム証券」)は、2023年1月27日、格付投資情報センター(「以下、R&I」)による発行体及び短期格付が、下表のとおりとなったことをお知らせいたします。

格付機関 格付対象 格付 見通し 格付付与 格付投資情報センター 発行体格付 AA- ポジティブ 2023年1月27日 短期格付 a-1+ 2023年1月27日

つみたてNISAの対象商品も順次拡大しており、2023年9月29日現在で202本の投資信託を取り扱っています。

投資信託の月間平均保有残高に応じて最大0.24%(年率)のPontaポイントが貯まります。また、au Payカードで積立を行えばさらに積立ごとにPontaポイントが付与されます(決済額の1.0%)。

auカブコム証券に関するいい口コミ

- 【優遇金利やクレジットカード払いが魅力的です】

-

auじぶん銀行と連携すると、金利が優遇されます。さらにつみたてNISAをau PAYカード(クレジットカード)支払いにするとPontaポイントが付与される点もうれしいです。特にauやUQモバイルの携帯を契約している人には、魅力的な証券会社だと思います。

30代・女性

- 【クレジットカード投資でのポイント獲得がいい!】

-

au Payカードで毎月投資が可能で、投資金額×1%のPontaポイントが獲得できます。他の証券会社でも似たサービスはありますが、使用範囲の広いPontaポイントが貯まるので非常に満足しています。投資信託を保有するだけでもポイントがもらえるので、つみたてNISAで資産形成をするのに非常によい証券会社だと思います。

30代・男性

- 【auユーザーにおすすめです】

-

「つみたてNISAを利用しながら株取引もしたい」という人には、手数料が割引される「NISA割」があります。他社にはないサービスなので、大きなメリットだと思います。つみたてNISA用のシミュレーション機能も利用できます。積み立てたい金額、期間を入れれば簡単に計算してくれ、わかりやすく便利でした。

40代・男性

auカブコム証券に関するよくない口コミ

- 【銘柄数がやや不満】

-

つみたてNISAで選べる銘柄は、トップクラスのネット証券と比べるとやや少ないです。投資中級者や上級者は豊富な銘柄から選べないので、少し不満なのではないでしょうか。また、積立ニーサではポイントで銘柄購入できない点も不満です。

40代・男性

- 【PontaポイントでつみたてNISA購入できない】

-

投資信託の数が思っていたより少なかったため、そこは少し残念でした。また、PontaポイントがつみたてNISAで使えるようになると、より便利だと思います。

20代・女性

- 【取引画面が使いづらい】

-

一つ残念なところは、取引画面が気に入らなかった点です。証券会社らしく真面目な感じなのですが、自分にとっては堅苦しい感じで嫌でした。使いやすさは、他の証券会社のほうが優れていると思いました。サイトの構成がややこしくわかりづらいです。電話で問い合わせても長時間待たされただけでなく、冷たい対応だったのも残念。

30代・女性

出典:fuelle編集部がクラウドワークスで調査

マネックス証券

| 取扱銘柄数 (つみたてNISA) |

182本 |

|---|---|

| 積立頻度 | 毎月、毎日 |

| 最低積立金額 | 100円〜 |

| ポイントサービス | マネックスポイント |

| クレジットカード決済の有無 | 有(マネックスカード) |

マネックス証券の取扱銘柄数は他の3社に比べ劣りますが、それでも十分な取扱商品を揃えています。

マネックス証券の1番の特徴は、クレジットカード決済で貯まるポイント還元率が2023年10月現在で最も高いことです。還元率は1.1%です。

| マネックス証券 | SBI証券 | 楽天証券 | auカブコム証券 | |

|---|---|---|---|---|

| クレジットカード | マネックスカード | 三井住友カード | 楽天カード | au PAYカード |

| 還元率 | 1.1% | 0.5% | 0.5% or 1.0% | 1.0% |

新しいNISAでは主につみたて投資枠を利用する予定で、少しでもポイントをお得に貯めたいという方に、特におすすめの証券会社です。

マネックス証券に関するいい口コミ

- 【豊富な商品ラインアップ】

-

マネックス証券は、つみたてNISAの取り扱い商品が150件以上あるので、自分に合った商品がきっと見つかります。ツールでランキングやパフォーマンスも見られるので、投資の知識が少ない人には役立つと思います。年間上限額の40万円を使い切り設定すると、限度枠を無駄にすることなく運用できます。ネット証券なので利用料を安く抑えることができるので、おすすめです。

40代・男性

- 【ポイント制度が素晴らしい】

-

マネックス証券では独自のポイントプログラムである「マネックスポイント」を貯めることができます。ポイントが貯まれば「Amazonギフト券と交換・dポイントと交換・Tポイントと交換・JALやANAのマイルと交換・日本赤十字社やReadyforへの寄付・株式売買手数料に充当・仮想通貨との交換」など非常に多くの使い方ができるので便利で嬉しいです。

20代・女性

- 【初心者向き】

-

投資信託の取り扱い本数が多く、自分にニーズにあった商品を選べます。説明も丁寧なのでどんな商品かも理解しやすいです。引落手数料が無料なので入金額に悩むこともありません。また使用しているとマネックスポイントがたまってAmazonギフト券などに交換できるのもメリットです。非常にわかりやすく初心者の方にも向いています。

50代・男性

マネックス証券に関するよくない口コミ

- 【NISAの切り替え手続きが難しかった】

-

一般NISAとつみたてNISAの切り替えがちょっとむずかしいところがデメリットです。WEBで切り替えができませんでした。それ以外は特にデメリットはありません。

30代・男性

- 【積立頻度の選択肢が少ない】

-

積立頻度の選択肢がSBI証券に比べて少ない点がデメリットです。

40代・男性

出典:fuelle編集部がクラウドワークスで調査

新NISAデメリットに関するQ&A

新しいNISAでは年間投資枠が拡大されたり、非課税期限が延長されたりと、さまざまな面で投資の自由度が上がります。これらはメリットと言えますが、自由度が上がった分、投資家がそれぞれで判断しなければならない項目が増える点がデメリットといえます。

新しいNISAは2024年から開始されるため、2023年は現行のつみたてNISAしか利用できません。そして、現行のつみたてNISAの非課税投資枠は、新しいNISAの非課税投資枠と別枠で管理されます。

つまり、2023年につみたてNISAを始めると、2024年から始まる新しいNISAの最大非課税枠1,800万円に加え、最大40万円(現行の年間非課税投資枠)非課税で保有できます。ただし、この40万円の非課税期間は20年です。

現行の一般NISAとつみたてNISAは併用不可なため、どちらかに変更できますが、その変更は年単位のため、2023年時点で変更する意味はないでしょう。

というのも、現在NISAを利用している人は、一般NISAであれつみたてNISAであれ、2024年からは自動的に新しいNISA制度に移行されます。そして、新しいNISAではつみたて投資枠(現行のつみたてNISA)と成長投資枠(現行の一般NISAに相当)は併用可能だからです。

まず、つみたて投資枠は年間120万円まで利用できるため、月々10万円積み立てが可能です。さらに、新しいNISAでは成長投資枠が年間240万円まで利用できます。成長投資枠は積立方式で投資を行う必要はありませんが、仮にすべて積立で投資すると、毎月20万円まで積立投資に利用できます。

ただし、この場合途中で売却しなければ、5年で非課税保有限度額の1,800万円に達します。

基本的に、これまで一般NISAで運用してきた資産は、これまで通りの運用になります。一般NISAで保有している資産は新しいNISAと別枠で運用可能ですが、現在一般NISAで運用している資産を新しいNISAに移管することも、ロールオーバーすることもできません。

つまり、一般NISAと新しいNISAは完全に独立した制度になると言えるので、新しいNISAが始まるからといってその運用方法を変える必要はありません。

投資初心者にとってはつみたてNISAのほうがおすすめです。2023年の途中から始めても、証券会社によっては増額月設定などが利用できるため、非課税投資枠ギリギリの40万円まで投資できる可能性があります。この40万円は新しいNISAとは別枠で、20年間非課税で運用できるので、2024年からの新しいNISAと合わせると非課税枠で1,840万円運用できることになります。

もちろん一般NISAも別枠で運用できますが、非課税運用期間が5年と短いのがネックです。初めから短期売買を考えているのでなければ、2024年の新しいNISAの成長投資枠を利用するほうがいいように思えます。

現行のつみたてNISAでは、月々の積立額の上限が3万3,333円なので、理由なく上限いっぱい投資をしていた人も多いはずです。しかし、新しいNISAではつみたて投資枠だけでも月々10万円まで投資できるため、1ヵ月10万円の余裕がある人以外、月々の積立額は自分で決めなければいけません。

積立額を決めるには、まずつみたてNISAの目的と目標額を設定します。そこから目標額に必要な月々の積立額を逆算して求めます。

■保有資格:日本FP協会認定AFP

■保有資格:日本FP協会認定AFP

【こちらの記事も読まれています】