つみたてNISA vs 貯蓄型保険、どっちがお得?シミュレーションで確認

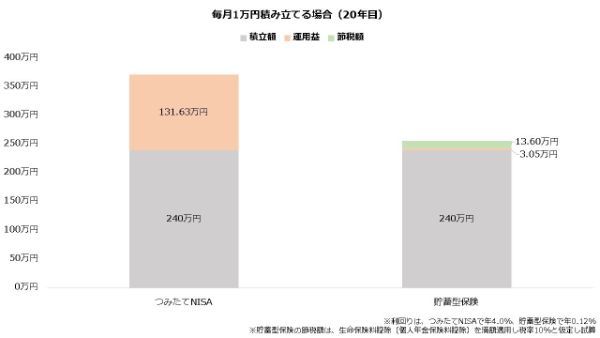

上記の利回りと節税効果を踏まえ、つみたてNISAと貯蓄型保険それぞれに毎月1万円(年12万円)ずつ20年間積み立てると仮定すると、つみたてNISAのほうが100万円以上お金を増やすことができます。

一方、貯蓄型保険の場合は3万円強の運用益となります。つみたてNISAに所得控除はありませんが、大きな利回りでその差を埋めた格好です。

なお、つみたてNISAは2023年で終了しますが、2024年に始まる「新NISA」で同様の積立投資ができます。

つみたてNISAと貯蓄型保険の注意点

このシミュレーションではつみたてNISAのほうがお得となりましたが、必ずしもそうなるわけではありません。

つみたてNISA対象銘柄に元本保証の銘柄はないためです。値動きによっては、かえってお金を減らしてしまう可能性も十分考えられます。

一方、貯蓄型保険の多くは、一定以上積み立てを続ければ元本を割り込まない設計になっていることがほとんどです。

このことから、リスクを取ってでもお金を増やしたい人はつみたてNISAが、お金を減らさらないことを重視する人は貯蓄型保険のほうが向いているでしょう。

ただし貯蓄型保険も、早期に解約すると元本割れの可能性があること、外貨や投資信託などを活用する「変額保険」の場合は元本を割り込む可能性があることには注意してください。

お金を増やすならつみたてNISA、保険は保障が強み

過去の実績から、よりお金を増やしやすいのはつみたてNISAだと考えられます。貯蓄型保険は安全性の高い商品ですが、低金利の影響で大きく増やすことには期待できません。積極的にお金を増やしたいなら、つみたてNISAを優先したいところです。

一方、貯蓄型保険は保険ならではの保障が強み。単純な貯蓄では資産が積み上がるまで時間がかかりますが、保険なら加入しておけばすぐに大きな保障を受けることができるでしょう。「資産形成はつみたてNISA、保障は保険」といったように、両者をうまく使い分けるようおすすめします。

なお、貯蓄型保険の場合は保障機能をあえて弱め、貯蓄性を優先している場合があるため注意してください。加入する前に、契約内容をしっかり確認しましょう。

文・若山卓也(ファイナンシャル・プランナー)

証券会社で個人向け営業を経験し、その後ファイナンシャルプランナーとして独立。金融商品仲介業、保険募集代理業、金融系ライターとして活動中。