確定拠出型年金やNISAの話題を耳にして、「このまま、貯金だけでよいのか」と少し不安に感じている人もいるかもしれません。いざ資産運用や投資について考えると、どのくらいの金額を投資にあててよいのか、そもそも投資はするべきものなのか、いまいちわからないものですよね。

貯金と投資をうまく活用して、自分にあった資産運用していくためのポイントを解説します。生活を圧迫してしまわないよう、自分にとって最適な投資金額を把握してみましょう。

貯金と投資信託、資産管理にいいのはどっち?

資産管理を考えるとき、堅実に貯金をすべきか、投資信託にまわしたほうがよいのか、迷う人もいるでしょう。結論は、目的によって両方を使い分けるのがおすすめで。しかし、そうはいってもどう使い分ければいいのか悩みますよね。

資産管理において「貯金」と「投資」を使い分けるポイントは、その目的と家計状況です。「貯金」をする目的がお金を蓄えることであるのに対し、「投資信託」はお金を増やすことを目的とします。

貯金の目的とメリット・デメリット

貯金で大きく増やすのは難しいかもしれませんが、元本を確保しながら安全に資産形成できるのが魅力です。特に定期預金は普通預金よりも良い金利で運用できます。ただ、昨今では預金金利が低く、長期で預けていてもさほど金額は増えないことや、満期まで引き出せないなどのデメリットも目立ちます。特に長期の運用では、インフレが起これば実質目減りするリスクがあることを忘れてはなりません。

投資信託の目的とメリット・デメリット

「投資信託」は少額から始められ、さまざまな金融資産を対象に分散投資できるほか、運用のプロにお任せできるため、投資の初心者でも始めやすいのがメリットです。しかし、元本割れのリスクをもつ投資信託は、子どもの教育資金などの将来確実に必要になる資金には向いていません。

元本が割れてしまうと困る場合は、たとえ金利が低くても貯金として手元にとっておくのが安心でしょう。老後資金の準備など、厳密に必要な金額が決まっておらず「なくても大丈夫、あったら嬉しい」お金については投資に向いていると言えます。

どちらが資産管理に向いているか悩んだ場合の解決策

どちらにすべきか悩む場合は、まず少額を投資してみて判断してみてもいいでしょう。投資は無理にしなくてはならないものではありません。ただ、定期預金や普通預金の貯金だけではインフレのリスクに対応できない可能性があります。ある程度を投資にまわしておくと、リスクに備えられます。

しかし、現状の家計において、投資にまわせる余裕があるかどうかは吟味が必要です。「損があっても家計に響かない」と考えられるお金は投資にまわしてみてもよいでしょう。しかし、余裕がないのに無理をして投資に手を出すと、必要なお金が手元からなくなってしまうため注意が必要です。

投資を始めるならつみたてNISAがおすすめ!

>楽天証券の詳細はこちら

>SBI証券の詳細はこちら

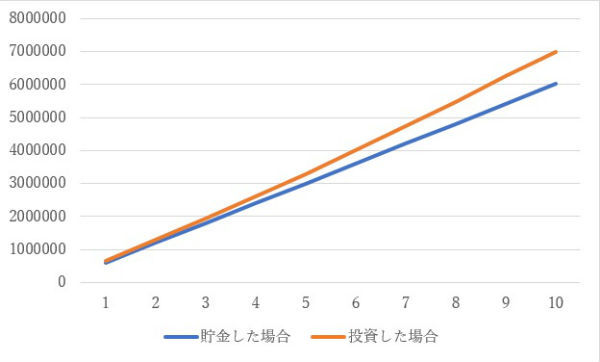

同じ金額を貯金と投資信託した場合のシミュレーション

ここで、毎月5万円を10年間貯金した場合と、同じ額を同じ期間投資した場合、どのような差が出るかみてみましょう。

投資の利回りは運用成績によって毎年変化し、ファンドによって値動きもさまざまです。今回は目安として利回り3%でシミュレーションしてみました。

結果、定期預金の場合は、利率0.02%で「600万9,568円」。一方、投資信託の場合は、利回り3%で運用できたとして「698万7,071円」となり、10年間でおよそ100万円近くもの差が生まれることになりました。投資信託は運用状況に大きく影響されるため、あくまでも目安となります。しかし、これだけお金が増える可能性があることになります。

おすすめの証券口座はこちら!

>楽天証券の詳細はこちら

>SBI証券の詳細はこちら

投資は難しそう…投資信託はどう選べばいい?

いざ投資信託を始める決意をしても、ファンドの選び方がよくわからないという人のために、投資信託の選び方について解説します。

値上がり益を確認する

投資信託におけるお金の増え方には、メインの利益となる「値上がり益」と、決算ごとに受け取れる「分配金」があります。大きく増やしたいのであれば、このうち「値上がり益」を重視するとよいでしょう。値上がり益を狙える投資信託を探すポイントは、ファンドの「基準価額」と「純資産総額」です。

基準価格が上がっているものは狙いめで、年々下がっているものに投資する場合は、それなりのリスクがあると考えましょう。

資産クラスを検討する

これを踏まえたうえで、どの「資産クラス」に投資するかを検討します。資産クラスとは、投資対象となる資産の種類や分類のことです。アセットクラスとも呼ばれます。株式や債券、不動産などに加え、近年では新たなアセットクラスとしてヘッジファンドなどのオルタナティブ(代替)投資なども対象とされています。

投資信託の基本は分散投資です。自分がどんなリスクを抱えているのかわからなくなってしまわないように、いきなり個別の限定的なファンドを選ぶのは避けておくのが無難です。

どの資産クラスに投資するかが決まったら、例えば「国内株式」はどれにするかなど、資産クラスごとに投資する商品を選びます。このとき、運用者が投資配分の比率を決定できるバランスファンドを選ぶと、手数料が高くつくことがあるため、シンプルなファンドを自分で組み合わせるのもよいでしょう。

信託報酬にいくらかかるか確認する

また、投資信託は、専門家に運用を任せるため、信託報酬という手数料が発生します。これはファンドによって金額が異なるため、信託報酬の安いファンドを選ぶのもひとつの判断基準です。また、投資信託の購入時に発生する売買手数料は、買うチャネルによって異なります。ネット証券や運用会社から直接買えば売買手数料がかからないことも多いため、「どこで買うか」はよく吟味すべきです。

つみたてNISなら少額から始められる!

|

つみたてNISAにおすすめのネット証券比較表 (2020年6月時点) |

|||||

| 証券会社名 |  |

|

|

|

|

|---|---|---|---|---|---|

| 商品数 | 160本 | 158本 | 152本 | 150本 | 150本 |

| 売買手数料 | 無料 | 無料 | 無料 | 無料 | 無料 |

| ポイント還元 | Tポイント | 楽天スーパーポイント 資産形成ポイント |

松井証券ポイント | マネックスポイント | 毎月ポイント |

| サービス | スマホアプリ 「かんたん積立アプリ」 でラクラク資産管理! |

・楽天銀行口座と連携で 普通預金金利が0.1% - 日経テレコンの無料利 用可 |

・サポートサービスにつ いて問合せ窓口格付け9 年連続三つ星獲得 - 「投信アプリ」で投資 提案からメンテナンスま でサポート |

「MONEX VISION」で資 産設計をサポート |

「NISA割®️」で現物株式 の取引手数料最大5%割引 |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | |

投資信託も貯金もしたい!割合決めはこう考える

貯金と投資は、どちらか一方よりも両方活用することでより目的に合った資産運用につながります。ここで、投資に充てる金額について考えてみましょう。

そもそも投資には、「収入の〇%を投資にあてるべき」といった決まった割合はありません。ここでは目安を伝えますが、あくまで家計の状況や、その目的によって判断するのがベストです。

まず判断基準の参考になるのが、年齢です。投資は、年齢が上がるにつれてリスクを抑えるのが賢明です。理由は、万が一投資に失敗して損失を生んだときに老後の生活費を直撃する可能性があるためです。

また、お金を増やしたいからといって収入のすべてを投資に充てる、というのは危険です。投資には元本割れのリスクが伴います。ある程度の生活費は貯金で手元に残しておかないと、後悔する結果につながります。少なくとも3ヵ月分の生活費は常に手元に残しておくのが安全でしょう。そのうえで具体的な資産運用のゴールを決めてみると、投資に充ててもよい割合や具体的な金額がみえてきます。

損をしたくて投資を始める人はいません。投資するときにはどうしても良い方向に期待しがちです。しかし、マイナスのリスクがあるということをきちんと理解しておきましょう。

投資する際に注意すべきこと

投資信託をはじめる際の注意点をおさえておきましょう。

運用益には税金がかかる

まず、投資で得た利益は、そのまま受け取れるわけではなく、運用益には税金がかかることを理解しておきましょう。ファンドの種類などによっても税率は変動します。NISAは、投資できる対象商品は限定されているものの、非課税枠があります。

余剰資金で投資をする

投資に充ててもよいといえるお金は、あくまで「現時点で使う予定がないお金」です。結婚資金や教育資金など、後々必要となるお金はきちんと手元にとっておき、「もしかしたら増えるかも」と、投資につぎ込んでしまうことのないようにしましょう。

今は一定の収入があっても、いつどんな理由で収入が激減するかわかりません。転職などの予定がなくても、不景気のあおりや、災害に遭ってしまうなど、収入が途絶える事態は誰にでもあり得ます。最低限の生活資金は蓄えておきましょう。

分散投資を心がける

投資初心者のうちは失敗がつきものです。特に、1つのファンドに集中投資することは、リスクを大きくしてしまうことにつながります。大きな後悔を避けるためには、リスクを分散する「分散投資」を心がけましょう。

まずは貯金で資産を増やす人におすすめの方法

「投資を検討したものの、家計を見直してみたら余剰資金があまりなかった」という人は、無理をして投資するよりも、まずは節約や倹約による貯金サイクルをつくることが大切です。

貯金のコツは、「貯金の目標額」を決めること。結婚資金、旅行積立など、その用途もあわせて決めておけるとモチベーションアップにつながるでしょう。

「いつまでに、いくら貯めたいか(いくら必要か)」が決まったら、そのために毎月いくら貯めていくのがのぞましいか、逆算します。例えば、3年後に100万円が必要なら、毎月およそ3万円貯めていく計算になります。

「貯金にまわすお金がない」と感じている人は、まず支出を浪費・消費・投資に分けて考えてみましょう。消費は、食費や日用品費など生活していくのに最低限必要なお金。投資は、例えば資格取得費など、将来その金額以上の価値になりそうなもの。それ以外の浪費、例えば日々なんとなく寄ってしまっているコンビニや必要以上の交際費・服飾費などは、考えようによっては無駄遣いといえます。

また、「口座にあるだけ使ってしまってお金が残らない」という人は、使う前に、先に貯金したい分の金額を別の口座にうつして、残った分で生活をやりくりしていく「先取り貯蓄」がおすすめです。自動積立でうつしてしまえば、「お金を使ってはいけない」というストレスがなく、逆に「口座にあるぶんのお金をすべて使える」という満足感も得られます。

現状と目標に合わせて投資や貯金を選んで

投資のコツは、「いつまでに、いくら増やしたいのか」を明確にすることです。漠然と「お金を増やしたいから」と無計画に挑むことは、ハイリスクにつながります。

まずは家計状況を確認し、どのくらいのお金を投資に充てられるか、リスクをどのくらい許容するのかなど、事前に検討してきちんと計画をたてましょう。

投資で高いリスクをとるぶん、貯金は多めに残しておくなど、自分なりのバランスをとることも大切です。何を目的として資産運用するのかを見失わないことが、良い結果を生む第一歩となるでしょう。

【こちらの記事もおすすめ】

>貯金専用口座はここがおすすめ!専門家が解説

>今からでも遅くない!老後資金をお得につくる「iDeCo」

>貯金額の目安はいくら?月10万円は少なすぎ?

>「つみたてNISA」の5つのメリット iDeCoとの違いは?

>ボーナスの手取り金額はこうやって計算しよう!