初心者でも運用は簡単

資産運用をしたことがない人にとって、確定拠出年金への加入でもっとも気になる部分が「自分で運用商品を選択」という点ではないでしょうか。個人型もしくは企業型の確定拠出年金の掛金を運用するためのポイントをご紹介します。

運用商品の種類と特徴を知ろう

確定拠出年金で資産運用をはじめる前に、運用先の商品の種類とその特徴について知ることが大切です。

確定拠出年金で運用できる投資商品と特徴

確定拠出年金では、投資初心者でも取り組みやすく、リスクを抑えながら運用できる「長期」「積立」「分散」の考え方を取り入れています。

確定拠出年金の掛金は一度拠出すると60歳の給付時まで引き出すことができません。長期的に積立・運用することを前提としているのです。

加入する金融機関によって種類の差はありますが、多くの金融機関で10~20種類程度の運用商品を用意しています(最大35商品まで)。

元本確保型は、運用で目減りすることがない商品です。投資による元本割れリスクを防ぎたい方に向いていますが、投資信託に比べて金利が低く、運用益はあまり期待できません。加入期間中の手数料で受取額が目減りする場合もあります。

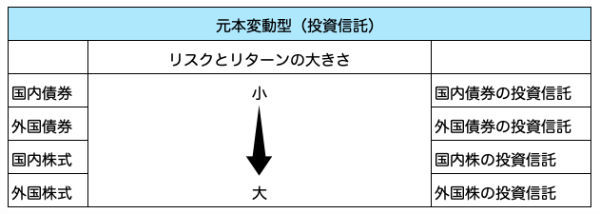

元本変動型である投資信託は、多くの投資家から集めた資金を投資の専門家がまとめて複数の投資先に投資し、得られた運用益を投資家に分配する仕組みの商品です。投資商品であるため、元本割れの可能性がありますが、株式や債券の個別銘柄を選ぶ知識が必要ないことや、商品によっては、投資信託を1つ選んでおけば自然と分散投資ができリスクヘッジになることから、投資初心者にも人気があります。

リスク許容度を知る

運用商品の特徴を知ったら、次は自分のリスク許容度を調べ、リスク許容度にあった運用をはじめましょう。リスク許容度とは、自分が投資でどのくらいのリスクを取ることができるのかを示したものです。年齢、投資経験、今後の収入、投資に対する考え方をチェックするとリスク許容度が見えてきます。診断テストなどのウェブサイトもあるのでチェックしてみましょう。

老後のために計画的な資産運用を

国民年金・厚生年金に個人年金保険、貯蓄など、コツコツと資産を形成する方法は数多くあります。さまざまな方法で若いうちから老後に備えたいのなら、掛金が全額所得控除されるメリットが大きく、運用益も非課税の確定拠出年金を活用しない手はありません。

すでに企業型の確定拠出年金に加入している方は、いま一度自分の運用商品と運用成績をチェックし、必要があれば運用商品を組み替えて将来に備えてみてはいかがでしょうか。

また個人型確定拠出年金(iDeCo)は、年金の受け取りが原則60歳以降で、積立金や運用益は途中で引き出すことができませんが、「簡単に引き出せる預金や、解約・売却可能な保険・投資では思ったように貯蓄できない」方にも向いている資産運用方法です。少額からでも将来に備えたいのなら、個人型確定拠出年金(iDeCo)への加入を検討してみましょう。

提供・UpU

【こちらの記事もおすすめ】

>豊かな老後のためにすべき3つのこと

>アラフォー女性のための幸せ貯金計画

>お金が貯まる5つのコツ

>貯まらない女子「3つの言い訳」対処法

>「お金がない時」5つのNG行動