将来受け取れる公的年金の額や受給開始時期が不明瞭な中、老後への不安から年金は手厚くしておきたい人も多いでしょう。そこで、国民年金・厚生年金とは別に加入できる確定拠出年金の基本情報を知るとともに、将来のために備える方法を探ってみましょう。

確定拠出年金の種類は2つ

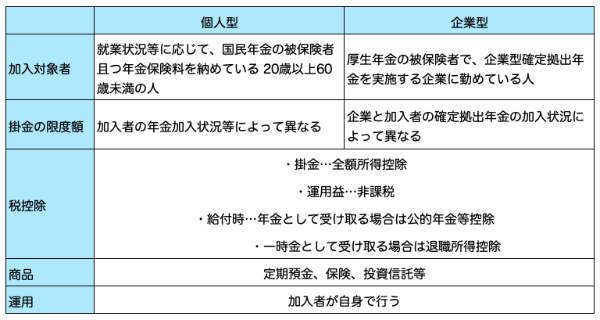

確定拠出年金とは、個人や企業が拠出した掛金を運用して、掛金と運用収益の合計額を年金などとして受け取れる、任意加入の私的年金制度です。これには、加入者自身が掛金を拠出する個人型確定拠出年金(iDeCo)と、事業主が拠出する企業型確定拠出年金(企業型DC)の2種類があります。

個人型確定拠出年金について

iDeCo(イデコ)の愛称で呼ばれる個人型確定拠出年金は、国民年金基金連合会が実施する年金で、加入対象者は自営業者、厚生年金保険の被保険者、専業主婦、公務員(共済加入者)と幅広いのが特徴です。原則20歳以上60歳未満であれば、誰でも加入できます。

掛金の拠出限度額は加入者の年金への加入状況によって異なり、自営業者は68,000円、厚生年金保険の被保険者は23,000円(企業型DCに加入している場合は20,000円)、専業主婦は23,000円、DB(確定給付年金)加入者や公務員は12,000円(それぞれ月額)と定められています。掛金の最低額は月5,000円です。5,000円以上、限度額以下であれば、1,000円単位で自由に金額を設定できるのも特徴です。

受け取りは原則として60歳からで、それまでに積み立てた掛金と運用益を一時金または年金として受け取れます。掛金は全額所得控除になるほか、運用益も非課税、受け取りの際にも公的年金等控除や退職所得控除の対象になるなど税制面で多くのメリットがあります。

個人型確定拠出年金は、国民年金や厚生年金と違い、掛金を自分で運用できる年金制度です。定期預金、保険、投資信託など、複数の投資商品の中から投資先を選べます。加入したい場合は、個人型確定拠出年金の運営管理を行う金融機関(運営管理機関)に申し込みましょう。

企業型確定拠出年金について

企業型の確定拠出年金は、事業主が実施する年金です。企業が掛金を拠出し、定期預金、投資信託、保険商品等から加入者(個人)が選択して運用を行います。

掛金の上限は企業によって変わります。また、個人型確定拠出年金と併用しているか否かによって異なる点にも注意が必要です。掛金の限度額については、勤務先の担当者に確認しましょう。

企業型確定拠出年金には、マッチング拠出制度が設けられている場合があります。これは企業が拠出する掛金のほかに、従業員自身が掛金を上乗せして拠出する制度です。

老後に向けてより多く積み立てたい場合、マッチング拠出制度の活用を検討してみましょう(企業によってはマッチング拠出制度を採用していないこともあります)。

また、企業型も個人型と同じく、掛金は全額所得控除及び運用益は非課税で、年金として受給した場合でも、一時金として受給した場合でも税制優遇があります。

個人型と企業型の違い