公的年金も収入に該当しますので、一部を除いて課税の対象となります。どのように課税されるのか、具体的な源泉徴収額の計算方法などを詳しくご説明いたします。

税金がかからない年金とかかる年金

年金も所得税、復興特別所得税の対象ですが、公的年金のうち、障害年金と遺族年金は非課税です。また、通常の老齢年金には所得税がかかりますが、年金額から国民年金保険料や介護保険料などの社会保険料、その他の控除が差し引かれた額に税率がかけられます。

具体的には、65歳未満の人は108万円以上、65歳以上の人は158万円以上の年金を受け取った場合に、所得税が課税されます。

対象者には年金から所得税を特別徴収した金額が、年金として支払われます。

年金の源泉徴収額の計算方法

公的年金の税金では、源泉徴収の方法が適用されています。源泉徴収とは、支払い前に税金などを差し引くことです。

公的年金の所得税額の源泉徴収額は、次の式で計算します(1円未満は切り捨て)

(「扶養親族等申告書」を提出した場合)

・源泉徴収税額 = (年金額-社会保険料-各種控除)× 5.105%※

※5.105%の内訳 …… 所得税率(5%)×102.1%)

(「扶養親族等申告書」を提出しない場合)

・源泉徴収税額 = [年金支給額-社会保険料-(年金支給額-社会保険料×25%)] × 10.21%※

※10.21%の内訳 …… 所得税率(10%)×102.1%

老齢年金から控除されるもの

所得税額の計算式内にある各種控除のうち、老齢年金から控除されるものは、以下の8つです。(……の後は控除額)

- 公的年金控除(受給者全員)……1ヵ月の年金支払額×25%+65,000円

※下限は65歳未満が9万円、65歳以上が135,000円 - 配偶者控除(配偶者がいる人)……その年の12月31日時点で、70歳未満の配偶者32,500円、70歳以上の配偶者40,000円

- 扶養控除(その年の12月31日時点で16歳以上の扶養親族がいる人)……32,500円×人数

- 特定親族扶養控除(その年の12月31日時点で19歳以上23歳未満の控除対象扶養親族がいる人)……52,500円×人数

- 老人扶養親族控除(その年の12月31日時点で70歳以上の控除対象扶養親族がいる人)……40,000円×人数

- 普通障害者控除(本人、控除対象配偶者、扶養親族のいずれかが障害状態にある人)……22,500円×人数

- 特別障害者控除(本人、控除対象配偶者、扶養親族のいずれかが重度の精神障害状態にある人)……35,000円×人数

- 同居特別障害者控除(重度の精神障害状態にある控除対象配偶者、扶養親族と同居している人)……62,500円×人数

扶養親族等申告書は提出するべき

控除される8つのうち、「扶養」とつくものは、日本年金機構に「扶養親族等申告書」を提出する必要があります。扶養親族等申告書は、扶養親族等がいない場合でも、必ず提出しましょう。提出しないと、本人の基礎控除等を受けることができなくなります。

「扶養親族等申告書」を提出しない場合は、各種の所得控除が差し引かれず、次の計算式になります(1円未満は切り捨て)。

- 所得税額 = 年金額×10.21%※

※10.21%の内訳 …… 所得税率(10%)×復興特別所得税率(102.1%)

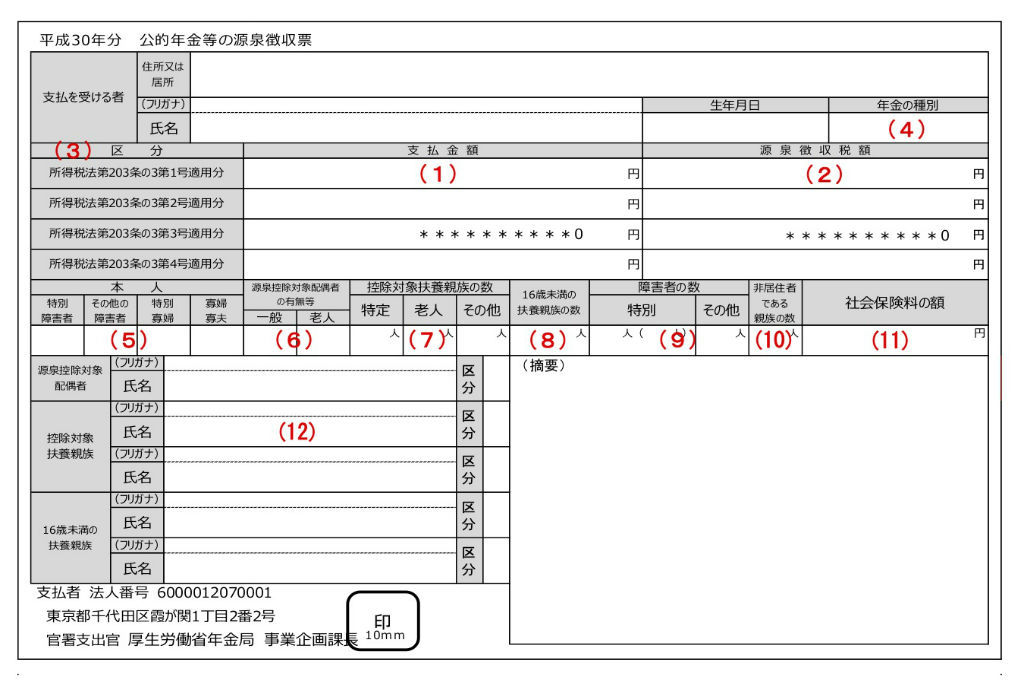

源泉徴収票の項目と内容

源泉徴収票は、年金事務所から対象者に毎年送付されるものです。

その中に記載されている項目と内容は、日本年金機構ホームページの「平成30年分 公的年金等の源泉徴収票 見方の説明」によると以下のとおりです。

源泉徴収票の項目を解説

源泉徴収票の項目の中でも、わかりにくい部分について解説します。

(1)支払金額……その年に支払われた年金の総額(控除前)です。

(2)源泉徴収額……年金から源泉徴収された所得税額と復興特別所得税額の合計額です。それぞれの金額は、先ほどの「年金の源泉徴収額の計算方法」に記載した計算式で、確認することができます。

(3)区分……上記の支払額と源泉徴収額についての区分です。

a)老齢基礎年金、老齢厚生年金を受けている人、または64歳までの特別支給の退職共済年金を受けている人。

b)65歳からの退職共済年金を受けている人が該当する。

c)退職年金(退職等年金給付)、経過的職域加算額(退職共済年金)を受けている。

d)扶養親族等申告書を提出していない人(提出の必要のない人も含む。上記第1号、第2号、第3号に該当しない人)。

(4)(5)……省略

(6)「源泉控除対象配偶者の有無等」欄、「一般」、「老人」欄

……源泉控除対象配偶者とは、受給者本人と生計を一にする配偶者(婚姻届を提出済)で、所得のない人、または1年間の所得の見積額が85万円以下の人です。

(7)控除対象扶養親族の数、「特定」、「老人」、「その他」欄

……扶養親族とは、受給者本人と生計を一にする配偶者以外の親族で、所得のない人、または1年間の所得の見積額が38万円以下の人です。

(8)(9)(10) ……省略

(11) 社会保険料の額……その年に、年金から特別徴収された社会保険料の合計額が記載(源泉徴収税額の計算対象ではない)されています。

(12)……省略

控除対象者が確認できる欄

控除対象者が確認できる欄は、以下の通りです。

- 社会保険料控除の対象者……(12)

- 配偶者控除の対象者……(6)・(12)

- 扶養控除の対象者……(7)・(8)・(12)

特定障害者控除の対象者……(9) 年金は所得ですから、その中から税金が徴収されます。扶養者などを申告していないと、余計に税金を納めることになりますので、注意しましょう。

文・井上通夫(行政書士・行政書士井上法務事務所代表)

【こちらの記事もおすすめ】

>老後のための、幸せ貯金計画

>「老後のお金」3つのポイント

>豊かな老後のための3つのToDo

>人生100年時代に必要な「生涯学習」って?

>独身女性が安心できる貯金額はいくら?