資産運用に回すお金がないのは、節約の仕方が間違っているからかもしれません。実は年収がそれほど高くなくても、工夫次第で貯金をして資産運用をするだけのお金を節約できます。毎日の努力なしで継続的に節約するためのポイントをご紹介します。

また具体的な節約プランや「どのくらいで100万円貯まるのか」のシミュレーションも紹介。併せてチェックしてみてくださいね!

なぜ節約するの?

なぜ節約が必要なのでしょう。それは貯蓄をするためと言ってもいいでしょう。そこでここでは貯蓄の必要性について説明します。

貯蓄がない状態は危険

金融広告中央委員会が発表した「家計の金融行動に関する世論調査[単身世帯調査]令和元年」によると、以下のように、意外に多くの人が貯蓄できていないことがわかります。

| 金融資産を保有していない世帯の割合 | |

|---|---|

| 20歳代 | 45.2% |

| 30歳代 | 36.5% |

| 40歳代 | 40.5% |

出典:金融広報中央委員会 『家計の金融行動に関する世論調査[単身世帯調査](令和元年)』

松岡紀史(ライツワードFP事務所代表)

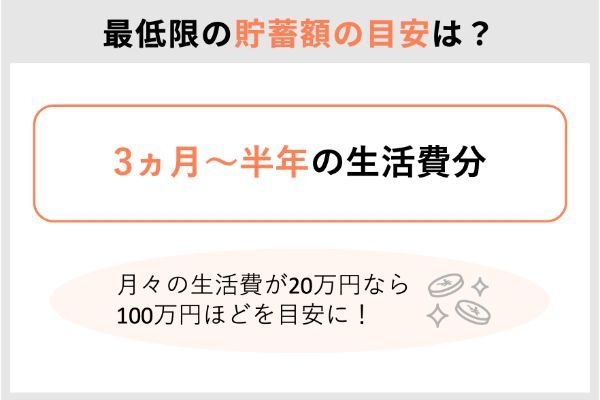

最低3ヵ月分の生活費は貯めておいて

人生は何が起こるかわかりません。万一に備える意味でも、3ヵ月から半年分の生活費は貯めておきましょう。月々の生活費が20万円の人であれば、60万円から120万円なので、100万円程度あれば安心です。

これだけの蓄えがあれば、突然収入がなくなっても借金をすることなく生活を立て直すことができます。まずはこの最低限の貯蓄額を目指しましょう!

\貯蓄するならつみたてNISA/

2021年6月時点

| 会社名 |  |

|

|

|

|

| 商品数 | 174本 | 177本 | 170本 | 151本 | 157本 |

| 売買手数料 | 無料 | 無料 | 無料 | 無料 | 無料 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 |

| ポイント還元 | Tポイント | 楽天スーパー ポイント 資産形成ポイント |

松井証券ポイント | マネックスポイント | 毎月ポイント |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 | 毎月 |

| ココがおすすめ | 豊富な 商品ラインナップ |

楽天ポイント が貯まる |

マネックスポイントが貯まる | サポートが手厚い | 現物株式の取引手数料が最大5%割引 |

| 申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

秘訣は楽しんで節約すること

「節約」と聞くと、毎日安い食材を買うためにスーパーをはしごしたり、テレビのコンセントを毎回抜いたりと地味で面倒な作業を思い浮かべる人もいるかもしれませんね。

しかし毎日の努力が必要な節約術は長続きしませんし、逆にストレスで衝動買いなどをしてしまうことにもなりかねません。

松岡紀史(ライツワードFP事務所代表)

次からは「一度手続きをするだけで効果が続く節約術」や、「お金をかけずに楽しめる節約術」などをご紹介していきます!

一度の見直しで楽しく家計管理できる節約術15選

節約術1. スマホ代を見直し、固定費を下げる

スマホの契約プランを見直したり、格安スマホに乗り換えたりするだけで月々のスマホ代は数千円までおさえられます。利用方法の見直しも効果的で、通話料は無料通話アプリの利用で節約できます。

節約術2. 自宅のインターネット通信費を見直す

自宅のインターネット回線の契約がパソコン購入時に同時契約したプロバイダーのままだと、使用頻度に対して割高な料金になっているかもしれません。

軽いネットサーフィンしかしないなら、スマホやケーブルTVとセットにすると割引があるプロバイダーもあるので、見直してみましょう。

節約術3. 生命保険の保障内容を確認する

「生命保険」は自分に万が一のことがあった場合、困る人がいる人が加入する保険です。例えばシングルの人に、高額なものは必要ありません。

松岡紀史(ライツワードFP事務所代表)

節約術4. 無駄な交際費を減らす

月に何万円も無駄な交際費に使っていませんか?同じ人と愚痴を言うだけの交際や飲み会は頻度を減らしましょう。また間違っても終電がなくなってタクシー代を払う羽目にならないように注意が必要です。

節約術5. タバコ・お酒などの嗜好品を減らす

タバコとお酒は、ストレスの解消法としてはあまり意味がありません。ストレス発散にタバコやお酒をたしなむ習慣があるなら、ストレッチや読書など、別のストレス解消法を見つけましょう。

節約術6. 優雅な外食ランチよりお弁当を

ランチ代は案外、家計を圧迫しているものです。毎日でなくてもよいので、週に何回かは手作りのお弁当や安い食堂、お弁当屋さんを利用してみてはいかがでしょう。

節約術7. コンビニATMより銀行ATMを使う

コンビニATMにかかる手数料は、1回の料金は安くても年間単位になるとバカになりません。銀行のATMを利用すると手数料が安くなりますし、下ろすのに手間がかかる分、財布の紐もかたくなります。

節約術8. 買うのが当たり前になっている雑誌やマンガをやめる

定期購入している雑誌や週刊誌、本当に必要ですか?気になる漫画が3つ程度ならコミックを購入した方が安いですし、雑誌も興味ある号だけ買うようにしてみましょう。

節約術9. スポーツクラブや習い事の月会費を見直す

健康や自己啓発のためのジムや習い事……もし、会費だけ払っている状態が数ヵ月続いているなら、思い切って退会しましょう。再入会はいつでもできます。

節約術10.新聞は読む時間がないなら解約する

新聞で目を通しているのがテレビ欄とチラシぐらいの人は、解約してみましょう。テレビ欄は雑誌やインターネットで代用できますし、チラシもWEB上に公開されている場合が多いです。

節約術11. 借金は繰り上げ返済を利用して完済する

奨学金やカードローンなどの借金があるなら完済してしまいましょう。

いまどきノーリスクで3%のリターンが得られる資産運用はありませんから、借金は完済するだけで大きな節約につながります。

節約術12. 据え置き家電は思い切って買い替える

エアコン、冷蔵庫、照明器具など、電気使用量の多い家電で10年以上交換していないものは、買い替えを考えましょう。

節約術13.カードは厳選したものを持つ

クレジットカードで支払いをしている人は、できるだけ現金払いにし、カードの枚数もメイン用1枚、サブのカード1枚の計2枚に厳選しましょう。

松岡紀史(ライツワードFP事務所代表)

節約術14.あくまで“簡単に”家計簿をつける

節約をするなら、家計簿は必ずつけましょう。そう言われても、面倒で続かない人は多いでしょう。家計簿を続けるポイントは、お金を使った時すぐにつけることです。

節約術15.「ポイ活」をしてみる

普段の生活でよく行く店などが決まっている人は、ポイントカードやアプリなどを上手く活用しましょう。ポイントで買い物がれば、その分現金を使わなくて済みます。

松岡紀史(ライツワードFP事務所代表)

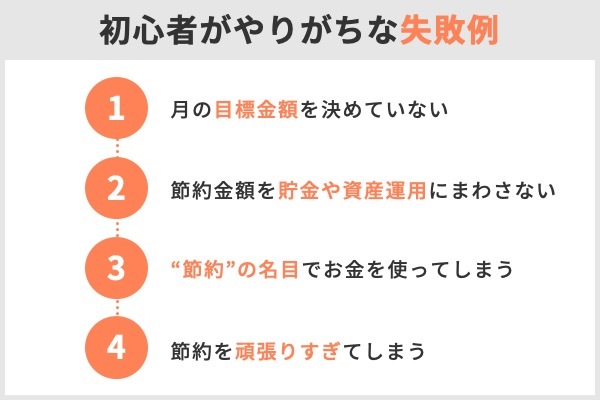

節約初心者がやりがちな失敗例

節約の失敗例1. 月の目標金額を決めていない

節約生活が続かない人は、「毎月できるだけ節約する!」と具体的な目標を決めないまま節約をはじめる特徴があります。

このタイプの人は、はじめの1~2ヵ月は3万、5万と根性で節約するのですが、その生活を何ヵ月も続けることに疲れてしまい節約が続きません。また一度浪費をしてしまうと、「やっぱりダメだった」と無駄遣いが多くなる傾向があるのです。ダイエットのリバウンドのようなイメージですね。

節約生活をはじめるときは、「月1万円ずつ節約しよう」といった無理のない目標金額を決めましょう。

松岡紀史(ライツワードFP事務所代表)

節約の失敗例2. 節約金額を貯金や資産運用にまわさない

家計相談にいらっしゃる方で、「スマホ代を見直したら毎月3,000円節約できました」と、うれしそうに報告してくださる方がいます。しかし「その3,000円はどうしていますか?」とお聞きすると、ほとんどの方が「何に使っているかわからない」と答えるのです。

3,000円節約できたら、支払日に3,000円を貯金箱に入れてしまいましょう。そうすることで、節約の努力が貯金額に結びつきます。

節約の失敗例3.“節約”の名目でお金を使ってしまう

特に気に入ったわけではないのに、30%オフになっていたからといってブランド物のコートを買ったり、大根が安かったからまとめて3本買ったりして「節約している」と思っている人はいないでしょうか?

ダイエットにたとえると、カロリーが低いからといってその分たくさん食べてしまえば体重は落ちませんよね。同じように、安いものを買うことが必ずしも節約ではないということを覚えておきましょう。

節約の失敗例4. 節約を頑張りすぎてしまう

節約は、あまりストイックにやりすぎると逆効果になります。

たとえば、真夏にエアコン代を節約して熱中症になれば医療費がかかりますし、食費を切り詰めて日常生活のパフォーマンスが落ちては本末転倒です。「節約は苦しいもの」と思ってしまうと、その反動で浪費してしまうことがあります。

松岡紀史(ライツワードFP事務所代表)

節約技を使って“100万円”を貯める!

節約術を15個紹介しましたが、もちろんすべて実践する必要はありません。自分が無理なくできそうなものをいくつか選んで、やってみることが大切です。

ここからは“都内に住むOLのAさん”を例に節約プランを考えてみましょう。

- 毎月スマホ代で8,000円近く払っていました。でも家ではWi-Fiに接続でき、通信量は多くなかったので、月々3,000円の格安スマホにかえました。

- 月に4~5回仲の良い友達と遊びに行っていましたが、2回に減らしました。

- 学生時代からファッション紙をずっと購読していましたが、年齢層が合わなくなってきたこともあり、インターネットでの情報収集に切り替えました。

- 毎日ランチは外に食べに行っていましたが、料理は得意なので火曜日と木曜日はお弁当を作ることにしました。

- これまで半年に1回出るボーナスは旅行などで全部使っていましたが、毎回5万円ずつ貯金するようにしました。

これらの節約プランを実践した場合、どれくらいお金が貯まるか計算してみましょう。

| 節約術 | 節約できる金額(1ヵ月) | 節約できる金額(1年) |

|---|---|---|

| 格安スマホに変更する | 5,000円 | 6万円 |

| 飲み会を月4回から 2回に減らす |

8,000円 | 9万6,000円 |

| ファッション紙の 講読を止める |

3,000円 | 3万6,000円 |

| 週2回お弁当を作る | 4,000円 | 4万8,000円 |

| 年2回のボーナスから 5万円ずつ貯金に回す |

10万円 | |

| 合計 | 34万円 |

ちょっとしたことの積み重ねですが、Aさんのプランでは1年間で34万円の節約に!

松岡紀史(ライツワードFP事務所代表)

節約が辛くなったときの対処法

節約のその先へフォーカスする

節約は、多かれ少なかれ今まで慣れ親しんだ生活を変える必要があります。「スマホの料金プランを変更しに携帯ショップまで行かないと」や「遊びの予定を断らなきゃ」など、節約自体に意識が行ってしまうと、めんどくさくなり後回しにしてしまいがちです。

そういう時は、貯まったお金でできる少し先の「結果」にフォーカスしましょう。

新しいパソコンや洋服など、楽しい想像に意識をフォーカスすると、億劫な気持ちがやわらぎ節約を前向きに捉えることができます。

1ヵ月に1度は自分にご褒美を

ちょっと贅沢なスイーツや欲しかった服を買うなど、節約が成功した時のご褒美は節約自体と同じぐらい大切です。

「いつかお金が貯まったらご褒美を」ではなく、1ヵ月先の休日を「ご褒美の日」として確保し、手帳やスマホのカレンダーに書き込みましょう。

松岡紀史(ライツワードFP事務所代表)

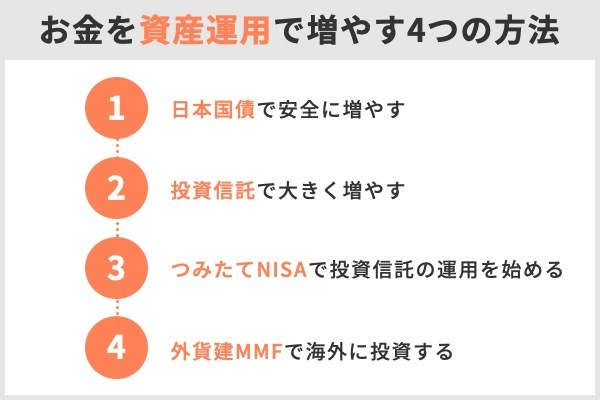

貯めたお金を資産運用で増やす4つの方法

日本国債で安全に増やす

預貯金だけではなく少しは資産運用をしてみたい人もいるでしょう。しかし「お金が減るのはやっぱり怖い」という人におすすめなのが、「個人向け国債」です。

- 銀行の預金より利息がよい

- 元本割れしない

- 発行後1年すれば自由に換金できる

個人向け国債には「固定金利型3年満期」「固定金利型5年満期」「変動金利型10年満期」の3種類がありますが、今後の金利上昇に対応できる「変動金利型10年満期」がおすすめです。

投資信託で大きく増やす

貯金がそれなりに貯まり、少しならリスクを取ってもいいかなと思い始めたら、投資信託からはじめてみましょう。投資信託はいろいろな株式や債券を組み合わせた商品で、投資初心者でも始めやすいのが特徴です。

松岡紀史(ライツワードFP事務所代表)

「つみたてNISA」で投資信託の運用を始めてみる

長期的な資産形成ツールとして今、注目されているのが非課税で投資をスタートできる「つみたてNISA」です。つみたてNISAができるネット証券をご紹介します。

2021年6月時点

| 会社名 | |

|

|

|

|

| 商品数 | 174本 | 177本 | 170本 | 151本 | 157本 |

| 売買手数料 | 無料 | 無料 | 無料 | 無料 | 無料 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 |

| ポイント還元 | Tポイント | 楽天スーパー ポイント 資産形成ポイント |

松井証券ポイント | マネックスポイント | 毎月ポイント |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 | 毎月 |

| ココがおすすめ | 豊富な 商品ラインナップ |

楽天ポイント が貯まる |

マネックスポイントが貯まる | サポートが手厚い | 現物株式の取引手数料が最大5%割引 |

| 申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

つみたてNISAを徹底解説!おすすめ金融機関と銘柄を紹介します

海外に投資したいなら外貨建MMFにチャレンジ

日本の金利は今とても低いので、海外の金融商品に興味が出てくる人もいると思います。外貨の商品で初心者におすすめなのが「外貨建MMF」です。

松岡紀史(ライツワードFP事務所代表)

毎月少額ずつ購入できる積立サービスを提供している金融機関もあるので、貯金感覚で外貨投資を始めることができます。

節約生活は少しずつ進めよう

節約生活は、はじめから全てをやろうとするのではなく、やれそうなことから実行して、節約を貯金に結びつけることがポイントです。

今回紹介した15個の節約術は手続きや見直しが一度で済み、効果が高いものが中心です。自分でもできそうなものはありましたか?お金が貯まり始めると、他の節約術も試してみたくなりますし、気がつけばお金の管理ができる家計上手になっているでしょう。

節約生活のQ&A

他にもいくつかの失敗例を本編で紹介しているのでチェックしてみましょう。

【こちらの記事も読まれています】

>苦しくない、続く「節約術」まとめ

>40代シングル女性のリアル貯蓄と節約

>一人暮らしから大家族までできる10の節約貯金術

>節約して一人暮らしアラフォーライフを満喫するには?

>効率よく100万貯める節約生活12ポイント