つみたてNISAは、最大20年間コツコツと積立投資を続けることで、 長期的かつ安定的に資産形成ができる制度です。

その特徴の一つは、「複利効果」が期待できること。ここでは「複利効果」がどういうものなのか、またどのようなメリットあるのか、具体的なシミュレーションを交えてご紹介します。

つみたてNISAとは

つみたてNISAは、2018年1月に開始されました。特に 少額からの長期・積立・分散投資を支援するための制度で、投資によって得た運用益が非課税になることが主な特徴です。日本に住む20歳以上の人であれば、誰でも利用できます。

つみたてNISAで購入できる商品は「手数料が安い」「分配金が頻繁に支払われない」など、 長期・積立・分散投資に適した投資信託と上場株式投資信託(ETF)に限定されているので、投資初心者だけでなく幅広い年代の人が利用しやすい制度といえます。

積立金額は新規投資枠で毎年40万円、つまり1ヵ月あたり約3万3,000円と少額ですが、非課税期間が最長20年間と長期にわたります。

松岡紀史(ライツワードFP事務所代表)

そもそも複利とは?単利とどう違うの?

金融商品の利息の付き方には、「単利」と「複利」があります。単利では元本だけに利息が付くのに対し、複利では元本だけでなく利息にも利息が付きます。

複利:1年後に10万円、2年後は1年後の元本と利息の合計である110万円に10%の利息が付くので利息は11万円となり、2年後は合計で121万円になります。

※この121万円と120万円の差(1万円)が、利息に付いた利息です。

実際にどれぐらい利息が変わるのか

単利と複利でどのぐらい利息額が変わるのか、シミュレーションしてみましょう。下記の表は、単利と複利でそれぞれ元本100万円を年利5%で運用した場合の利息額の違いを示したものです。

| 単利 | 複利 | ||

|---|---|---|---|

| 元本と利息の合計 | 元本と利息の合計 | 利息に付いた利息 | |

| 元本 | 100万円 | - | |

| 1年後 | 105万円 | 105万円 | 0円 |

| 2年後 | 110万円 | 110万2,500円 | 2,500円 |

| 3年後 | 115万円 | 115万7,625円 | 7,625円 |

| 4年後 | 120万円 | 121万5,506円 | 1万5,506円 |

| 5年後 | 125万円 | 127万6,282円 | 2万6,282円 |

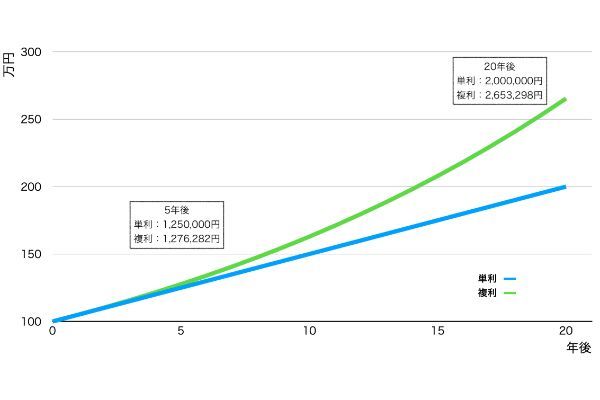

期間を20年に延ばして、単利と複利の利息の増え方を比較してみましょう。

年率5%の場合での単利と複利の比較

しかし利息がある程度大きくなってくると、その利息に付く利息も大きくなってきます。上記のシミュレーションでは、20年後の複利の運用利益は単利の1.5倍以上になっています。

松岡紀史(ライツワードFP事務所代表)

つみたてNISAは長期投資がおすすめ

つみたてNISAでは、掛金を投資信託で運用します。投資信託では、100万円の元本が1年後110万円に増えた場合、その110万円を翌年の運用に使うことができます。つまり、 複利効果が期待できるということです。

先ほどの表やグラフからもわかるように、複利効果が期待できる場合は、 投資期間が長いほうが利益が大きくなります。

つみたてNISAで資産が2倍になるまで何年かかる?

資産が複利で増えていく投資において、投資期間と金利の計算に便利な「72の法則」というものがあります。この法則を使うと、 「元本を2倍にするのにどれぐらい時間がかかるか」がわかります。公式は以下のとおりです。

| 金利 | 2倍になるまでの年数 |

|---|---|

| 0.001% | 72,000年 |

| 0.05% | 1,440年 |

| 1% | 72年 |

| 3% | 24年 |

| 5% | 14.4年 |

| 10% | 7.2年 |

つみたてNISAの複利効果はどれぐらい?

つみたてNISAで毎月3万円を20年間積み立てた場合、最終的にどれぐらいの金額になるのか見てみましょう。以下の表は、運用利回りが3%、5%、7%だった場合のシミュレーション結果です。

| 運用利回り | 元本 | 利益 | 20年後の元利合計 | 20年利回り |

|---|---|---|---|---|

| 3% | 720万円 | 264万9,060円 | 984万9,060円 | 36.8% |

| 5% | 513万1,010円 | 1,233万1,010円 | 71.3% | |

| 7% | 842万7,800円 | 1,562万7,800円 | 117.1% |

20年間で積み立てる金額は720万円ですが、20年間運用すると運用利回りが下記のようになります。

5%:約1,230万円

7%:1,560万円

つみたてNISAの最大のメリットは、運用益が非課税になることです。運用利回り5%のケースで比較すると、通常であれば513万1,010円の利益に対して20.315%の税金がかかります。その場合、20年後受け取れる金額は以下のとおりです。

720万円 + 513万1,010円 -(513万1,010円 × 20.315%) = 1,128万8,646円

一方、つみたてNISAで運用した場合は運用益に税金がかからないため、 元利合計額の1,233万1,010円をそのまま受け取れます。つまり同じ投資をしても、つみたてNISAでは100万円以上も手取りが増えるのです。

実際に複利効果をシミュレーションしてみよう

この記事では、つみたてNISAの非課税枠の上限に近い「月々3万円」でシミュレーションを行いましたが、積立金額や運用年数を変えた結果を知りたい人もいるでしょう。

その場合は、以下の金融庁のシミュレーションサイトが便利です。積立金額や運用年数を自由に変えられるだけでなく、 「目標金額を貯めるには毎月いくら積み立てればよいか、何年積み立てればよいか」などのシミュレーションも可能です。

つみたてNISAの複利効果を理解し、長期的に積み立てていこう

つみたてNISAには「複利効果」と「運用益が非課税」という特徴があるため、 長期的に資産を形成するのに適した制度といえます。特に複利では利息が付くため、 運用期間が長くなるほどその効果が高まります。無理のない積立金額を設定して、長期的にコツコツ積み立てていきましょう。

【こちらの記事も読まれています】

>つみたてNISAにおすすめの口座ベスト3

>FP直伝!つみたてNISAの選び方3つのポイント

>つみたてNISAの商品はどう選ぶ?FP厳選おすすめ商品3つ

>つみたてNISAで投資初心者におすすめの証券会社はどこ?5社

>NISAとiDeCoはどちらがお得?特徴や違いをFPが解説