最低限入っておくべき保険とは、万が一のことが起こった時に「自分や家族の生活が困窮しないためのもの」です。ただし、働き方や家族構成は人それぞれ違うため、具体的にどんな商品がふさわしいかは人によって異なります。

そこで本記事では、リスク別、年代別、ライフスタイル別に最低限入っておくべき保険を紹介します。

- 病気やケガに備えたいなら医療保険と就業不能保険

- がんに備えたいなら、がん保険と就業不能保険

- 老後の健康リスクに備えたいなら、医療保険

- ただし老後資金への備えなら、保険だけではなくiDeCoやつみたてNISAなども検討すべき

- 自分が亡くなった時に備えたいなら、死亡保険

- 独身の場合は医療保険もしくはがん保険に加え、自分の生活を守るために就業不能保険に加入を

- 既婚者の場合は医療保険、就業不能保険に加え、家族のために収入保障保険と定期保険も必要

- 会社員の場合は、医療保険と就業不能保険、家族がいれば死亡保険

- フリーランスや自営業の場合は、医療保険、就業不能保険、死亡保険に加入 保障は手厚く

- 退職した場合は医療保険もしくはがん保険

このように年齢や置かれている状況により最低限必要な保険というのは異なります。自分で見極めるのが難しい場合は、保険相談窓口を利用したり、FPに相談したりしてプロの手を借りてもいいでしょう。

最低限入っておくべき保険とは?

最低限入っておくべき保険とは、「万が一のことが起こった時に、自分や家族の生活が困窮しないためのもの」です。

ただし、商品を選ぶときは収入や資産、家族構成や働き方を考慮しなければならないので、具体的に何に加入すべきかは人によって異なります。

そこで「リスク別」「年代別」「ライフスタイル別」の3つの視点から、最低限入っておきたい保険を紹介します。

もし備えたいリスクが明確なら①「リスク別」の項目をチェックしましょう。自分はどんなリスクに備えたらいいかわからないときは②「年代別」や、③「ライフスタイル別」を参考にしてください。

※表中のリンク先に詳しい保険の解説があります。

① 備えたいリスク別

想定するリスクによって、最低限入っておくべき保険は異なります。心配に思う項目があれば、チェックしましょう。

| 備えたいリスク | 最低限入っておくべき保険 |

|---|---|

| 病気・ケガのリスク | 医療保険、就業不能保険 |

| がんのリスク | がん保険、就業不能保険 |

| 老後のリスク | 医療保険 |

| 自分が亡くなったときのリスク | 死亡保険 |

結婚や出産、家の購入などのライフステージの変化によって必要な保障は変わっていきます。したがって、年代ごとに最低限入っておくべき保険も異なります。

| 年代 | 最低限入っておくべき保険 |

|---|---|

| 20代 | 医療保険 |

| 30代 | 医療保険、就業不能保険、収入保障保険、死亡保険 |

| 40代 | 医療保険(もしくはがん保険)、就業不能保険、死亡保険 |

| 50代 | 医療保険(もしくはがん保険)、就業不能保険、死亡保険 |

③ ライフスタイル別

現代では家族の在り方や働き方が多様化しています。そのため最低限入っておきたい保険も、ライフスタイルに応じて異なります。

| ライフスタイル | 最低限入っておくべき保険 |

|---|---|

| 独身の場合 | 医療保険(もしくはがん保険)、 就業不能保険 |

| 既婚者の場合 | 医療保険、就業不能保険、死亡保険 |

| 会社員の場合 | 医療保険、就業不能保険 |

| フリーランスや自営業の場合 | 医療保険、就業不能保険 ※それぞれの保障は手厚く |

| 退職した場合 | 医療保険(もしくはがん保険) |

病気・ケガに備えたい人が最低限入っておくべき保険

病気やケガのリスクが気になる人は、医療保険と就業不能保険に入りましょう。

■病気やケガへの備えが、より必要なのはどんな人?

例えば肥満や高血圧、中性脂肪やコレステロールが高い高脂血症など、いわゆる生活習慣病の危険性がある人です。また、家族や親族に糖尿病や心臓病などを患っている人がいれば、遺伝的にこうした病気にかかりやすい可能性もあります。

ケガが原因で入院することもあります。したがって、例えばケガをする可能性が高い運送業や製造業、建築業の環境にいる人も備えが必要でしょう。

例えば製造業や建設業、運送業などの人は、飲食店で働く人より死亡やケガをする人数が多い業種です。

| 業種 | 死亡者数 |

|---|---|

| 製造業 | 2万8,605人 |

| 建設業 | 1万6,079人 |

| 陸上貨物運送事業 | 1万6,732人 |

| 小売業 | 1万6,860人 |

| 飲食店 | 5,095人 |

リスクが高いと感じる人は積極的に医療保険と就業不能保険を検討しましょう。

病気・ケガに備えたい人が最低限入っておくべき保険 ———医療保険

【医療保険とは】

・入院や通院、手術時に給付金が出る

・国民健康保険や健康保険でカバーできない医療費の備えができる

・長期の入院の備えに最適

医療保険は、病気やケガで入院や通院が必要になったときに医療費の負担を軽くしてくれるものです。公的な医療保険(国民健康保険や健康保険など)でカバーしきれない医療費の備えとして利用されます。

民間の医療保険が保障するのは、主に次の内容です。

・入院給付金……「入院日数×1日あたりの給付金」で計算し保障する

・通院給付金……退院後の通院にかかる治療費を保障する

・手術給付金……入院・通院に関係なく、該当する手術を受けた場合に一時金が支払われる

※保険商品により名称や保障内容は異なります。

病気やケガに不安を抱える人がまず考えたいのが、長期の入院への備えです。

過去5年間に入院し、自己負担を支払った人の入院時の1日あたりの自己負担額は平均で2万700円でした(出典:生命保険文化センター「2022(令和4)年度生活保障に関する調査」)。これは、高額療養費制度を利用した人も含めての金額です。

入院が数週間から1ヵ月程度であれば、入院時の費用が1日2万円としても15万円〜60万円程度なので、貯金でなんとかカバーすることができるかもしれません。しかし、数ヵ月の入院が必要になると家計の圧迫は避けられないでしょう。

以下の表は傷病別・年齢階級別の平均入院日数です。

| 主な傷病 | 15〜34歳 | 35〜64歳 | 65歳以上 | 70歳以上 |

|---|---|---|---|---|

| 結核 | 36.6日 | 38.7日 | 66.8日 | 66.0日 |

| ウィルス性肝炎 | 10.4日 | 8.9日 | 20.5日 | 22.7日 |

| 胃の悪性新生物 | 14.2日 | 19.4日 | 22.9日 | 23.1日 |

| 結腸及び直腸の悪性新生物 | 9.8日 | 12.7日 | 17.6日 | 18.5日 |

| 肝及び肝内胆管の悪性新生物 | 22.8日 | 16.5日 | 21.5日 | 22.8日 |

| 気管、気管支及び肺の悪性新生物 | 17.5日 | 16.1日 | 22.3日 | 24.3日 |

| 糖尿病 | 11.5日 | 15.8日 | 40.7日 | 44.8日 |

| 血管性及び詳細不明の認知症 | 109.0日 | 271.0日 | 313.7日 | 312.1日 |

| 統合失調症等 | 153.3日 | 334.4日 | 1,147.7日 | 1,255.1日 |

| 気分(感情)障害 | 40.1日 | 116.7日 | 193.5日 | 205.0日 |

| アルツハイマー病 | 159.7日 | 190.1日 | 274.6日 | 275.7日 |

| 高血圧性疾患 | 25.2日 | 10.7日 | 53.4日 | 55.1日 |

| 心疾患 | 17.1日 | 12.5日 | 27.6日 | 29.7日 |

| 脳血管疾患 | 61.7日 | 51.8日 | 83.6日 | 86.9日 |

| 肺炎 | 15.5日 | 21.9日 | 41.0日 | 42.1日 |

| 肝疾患 | 10.1日 | 16.4日 | 28.6日 | 30.6日 |

| 骨折 | 10.6日 | 21.3日 | 46.2日 | 47.7日 |

15歳から34歳という比較的若い年代でも、1ヵ月を超える入院が必要となる傷病がいくつか見当たります。特に、認知症(8、11)や脳の疾患(14)、精神病(9,10)などは入院が長期にわたる傾向が強い病気です。

家族・親族の病気の傾向や職場の環境から判断して、こうした傷病になる不安を感じている人は、医療保険へ加入して長期の入院に備えましょう。

病気・ケガに備えたい人が最低限入っておくべき保険 ———就業不能保険

【就業不能保険とは】

・就業不能になった際に生活費をまかなえる

・就業不能から60日後や180日後に支給が開始

・就業不能の定義入院や自宅療養、障がい等級2級以上

就業不能保険は、病気やケガの治療で長期間入院している場合や、在宅療養を受けるなどして働けなくなった場合に保障を受けられます。

前述の医療保険では、入院中の治療費や差額ベッド代などはカバーできますが、働けない間の生活費はまかなえません。就業不能保険に加入すれば、医療保険ではカバーできない部分をまかなうことができます。

なお病気療養中に家族の生活を保障する制度として、「傷病手当金」という公的な医療制度もあります。しかしこの傷病保障金は通算して1年と6ヵ月分が支給期間です。

就業不能保険は、この「傷病手当金でカバーされない期間」を保障する意味合いも強く、就業不能になってから180日間は支給されないなど、支払い対象外の期間が設けられているものが多くなっています。

支払い対象外期間の例

・ライフネット生命「働く人への保険3」……60日、180日から選択

・太陽生命 「働けなくなったときの保険」……30日

自営業者などのために、就業不能から30日後や60日後など比較的短期で支給が開始される保険もあります。

例えば、入院や自宅療養で働けない場合は、医者の診断書によって就業不能とみなされ、障がい等によって働けない場合は一障がい等級2級以上に認定されれば就業不能とされます。したがって、商品を選ぶ際は、どのような場合であれば保険金が給付されるのか確認しておきましょう。

■「入院しなくても収入が得られないケース」で効果が発揮される商品も

例えば、仕事中に片足を失うほどの大怪我をした場合、入院が必要なくなったとしても、業種によっては以前ほどの収入を得ることが難しい場合もあるはずです。

こうした時、障害等級によって保障が出るタイプの就業不能保険であれば、収入の減少をカバーできます。

特に業務中に大きなケガをする可能性が高い仕事に就いている人は、就業不能保険は必須といえるでしょう。

がんに備えたい人が最低限入っておくべき保険

「がん」になった時の治療費や、がんで働けなくなった時の家族の生活費に備えたい場合には、がん保険と就業不能保険が最低限必要です。

病気の中でも「がん」に対する不安を持っている人は多いのではないでしょうか。日本人では男性の65.5%、女性の51.2%が一生のうちで一度はがんに罹るとされているほど、がんは身近な病気です(出典:がん研究振興財団のがんの統計2023)。

がんに不安を感じる場合は、ぜひこの2つの保険を検討しましょう。

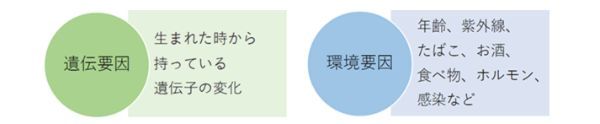

■がんの備えが、より必要なのはどんな人?

がんの原因には環境要因と遺伝要因があるとされています。積極的にがんに備えたほうがいいかどうかは、この2つの要因をみて判断しましょう。

環境要因としては、年齢やウィルス感染、紫外線の量などのほか、飲酒やたばこ、食生活などのいわゆる生活習慣に関するものがあります。毎日お酒を飲んでいる人や、喫煙をする人は、一般の人に比べてがんにかかる可能性が高くなるでしょう。

たばこを吸う人のがん全体の発生率は吸わない人と比べて男性1.6倍、女性1.5倍

出典:国立がん研究センター がん対策研究所

世界保健機関(WHO)は、飲酒は頭頸部(口腔・咽頭・喉頭)がん・食道がん(扁平上皮がん)・肝臓がん・大腸がん・女性の乳がんの原因となると認定しています。

出典:厚生労働省 e-ヘルスネット

また、一般的には家族にがんの人がいる場合も遺伝的にがんになる可能性が高いといわれます。

がん家族歴の無いグループ比べて、がん家族歴の有るグループでは全部位、食道、胃、肝臓、膵臓、肺、子宮、膀胱のがん罹患リスクの上昇がみられました

出典:国立がん研究センター がん対策研究所

どこまでが遺伝によるものかを測ることは難しいのですが、遺伝性のがんの場合は本人の病歴や家族歴に次のような特徴があることが多いとされています(出典:公益社団法人がん研究所 有明病院)。

・ 若くしてがんに罹患した人がいる

・ 家系内に何回もがんに罹患した人がいる

・ 家系内に特定のがんが多く発生している

このような傾向がある場合、特別にがんに対して備えることを考えましょう。

がんに備えたい人が最低限入っておくべき保険 ———がん保険

【がん保険とは】

・がんに特化した保険

・給付タイミングは主に4つ

・通院治療給付金がついたがん保険を選ぶ

がん保険とは、がんにかかった場合のお金の負担をカバーするためのものです。他の病気やケガに対しては給付されません。

医療保険がすべての病気やケガに対応しているのに対し、がん保険はがんに特化しています。「すべての病気やケガに対応しているほうが得」と思うかもしれませんが、がんにかかった時に非常に手厚い保障を受けられます。

代表的な給付は、主に次の4つのタイミングがあります。

・放射線や抗がん剤などのがん治療を受けた時の「治療給付金」

・入院した時の「がん入院給付金」

・手術した時の「がん手術給付金」

また、がん治療のための通院にかかったお金や、下がった収入をカバーする保障がついた商品もあります。

一方、一般的な医療保険は「入院給付金」と「手術給付金」が基本で、それ以上の保障はオプション(特約)になる傾向があります。すべての病気やケガに対して治療給付金や通院給付金をつけると、その分保険料も高額になってしまいます。

これからがん保険を検討するのであれば、上の4つの給付に加え、「通院治療給付金」があるものを選ぶと良いでしょう。というのも、がんによる入院の日数は以下のようにここ20年減少傾向にあるからです。

| 1996年 | 1999年 | 2002年 | 2005年 | 2008年 | 2011年 | 2014年 | 2017年 | 2020年 | |

|---|---|---|---|---|---|---|---|---|---|

| 在院日数 | 46.0 | 40.1 | 35.7 | 29.8 | 23.9 | 20.6 | 19.9 | 17.1 | 19.6 |

一方、がん患者の外来患者数は1999年以降増えており、2008年には入院患者より外来患者数のほうが多くなっています。

| 1996年 | 1999年 | 2002年 | 2005年 | 2008年 | 2011年 | 2014年 | 2017年 | 2020年 | |

|---|---|---|---|---|---|---|---|---|---|

| 入院患者数 | 134.4 | 136.8 | 139.4 | 144.9 | 141.4 | 134.8 | 129.4 | 126.1 | 112.9 |

| 外来患者数 | 127.0 | 119.9 | 119.7 | 140.1 | 156.4 | 163.5 | 171.4 | 183.6 | 182.2 |

出典:厚生労働省

つまり、がんは通院によって治す病気に変わりつつあり、入院給付金だけでは治療費をカバーできないおそれがあるのです。だからこそ、通院時も給付の出るがん保険の重要性が高まっているといえるでしょう。

がんに備えたい人が最低限入っておくべき保険 ———就業不能保険

【就業不能保険とは】

・がん罹患の前後で約30%が収入減を経験

・就業不能の認定基準が入院や通院のものを選ぶ

・就業不能の定義が身体障害の保険はがんの備えにならない

就業不能保険は、がんへの備えとしても有効です。

厚生労働省よると、がん罹患の前と後では収入が減った人は約30%、そのうち罹患前と比較して7割以下に減ってしまった人の割合は、約60%にも上りました (出典:厚生労働省「第2回治療と職業生活の両立等の支援に関する検討会〜がん罹患と就労問題〜」)。

このようながんによる収入の減少への備えとして、就業不能保険はぜひ検討したい商品です。

ただし、上述のように何をもって「就業不能」とするかは商品によってかなり異なるので、注意が必要です。

例えば、がんによる収入の減少に備える場合、就業不能の定義が「要介護1以上」や「身体障害2級以上」となっているものでは就業不能とされないことがあります。なぜなら、身体障害2級とは「両目の視力が0.07以下」や「両下肢のすべての指を欠くもの」などのように定義が決まっているからです。

がんによって入退院と治療を繰り返している場合や、毎月抗がん剤治療をしなければならない場合であっても、認定基準に当てはまらなければ給付金は支給されません。

したがって、がんに備えるという目的のための就業不能保険であれば、がんによる就業不能状態に対応するものを選ぶことが大切です。

老後に備えたい人が最低限入っておくべき保険 ———医療保険

- 医療保険

高齢になったとき、自分や家族の生活が圧迫されるのを避けたい人が、最低限加入しておくべき保険は医療保険です。老後は一般的に収入が減り、収入源が公的年金だけという人も少なくないため、入院や手術で治療費がかかるとその後の生活費を削らなければならなくなるからです。

【医療保険とは】

・病気やケガによる入院や手術費をカバー

・入院日数に応じて給付金がもらえる

・年齢が上がるにしたがって加入しづらくなる

医療保険は、病気やケガで入院や手術をしたときに、医療費の負担をカバーしてくれます。

高齢になると治療費が多くかかるというのは予想はできると思いますが、実際年齢によって医療費は跳ね上がります(表4)。15歳から44歳の一人当たりの医療費が12万2,000円であるのに比べ、65歳以上は73万3,700円と約6倍になっていることがわかります。

| 年齢階級 | 0〜14歳 | 15〜44歳 | 45〜64歳 | 65歳以上 | 75歳以上 |

|---|---|---|---|---|---|

| 一人当たりの医療費 | 14万100円 | 12万2,000円 | 27万7,000円 | 73万3,700円 | 90万2,000円 |

高齢になると、一度の治療期間が長くなることも治療費が上がる要因です。

例えば、骨折で入院をするにしても、15歳から34歳までであれば平均入院日数は10.6日でしたが、70歳を超えると47.7日と、かなり長期化してしまいます。

※出典:公益財団法人保険文化センター リスクに備えるための生活設計

長期治療への備えとして、入院日数に応じて給付金がもらえる医療保険は最適です。

なお、医療保険は年齢が上がるにしたがって加入しづらくなります。というのも、持病や病歴によっては加入できない、または保険料が高額になることがあるからです。

したがって若い時から老後を見据え、終身タイプの医療保険などの加入を検討しておくのがベストといえるでしょう。

なお、老後の生活資金を備えたいという人も多いと思いますが、この場合最も有名なのは「個人年金保険」でしょう。

ただし、老後の資金を準備するという目的であれば、iDeCoやつみたてNISAなどの他の制度に加え、単に貯金や投資信託で準備する方法もあります。したがって、個人年金保険は最低限必要というよりは、他の手段と比べて必要であれば加入するものです。

いずれにしても、老後の準備は退職前に急に準備を始めても上手く行きません。遅くても40代にはしっかりと準備を始めることが大切です。

自分が亡くなったときに備えたい人が最低限入っておくべき保険 ———死亡保険

- 死亡保険

自分に万が一のことがあった時、家族の生活を守るために最低限入っておきたい保険は死亡保険です。

【死亡保険とは】

・死亡保険には主に4種類がある

・被保険者が死亡したとき家族に対して保険金が支払われる

・高度障害状態になった時も保険金が支払われる

死亡保険は、被保険者が死亡したとき、残された家族に対して保険金が支払われるます。また、死亡した時でなく、高度障害状態になった時も支払われます。

死亡保険には大きく分けて、次の4つがあります。

・定期保険

・終身保険

・養老保険

・収入保障保険

■定期保険

定期保険は、一定期間の死亡を保障する保険です。

例えば、20年間、あるいは65歳までに被保険者が死亡した場合、遺族に数千万円の保険金が支払われるのがこのタイプです。

一般的に「掛け捨て」といわれ、途中で解約した時に支払われる解約保険金はないことが多く、あったとしてもごくわずかです。また、満期を迎えても支払われるお金はありません。

その分保険料が安く設定されていますが、高額の保険金を設定できます。

保険期間中にいつ亡くなっても一定の金額が受け取るので、例えば「子どもが大学を卒業するまでの期間、1,000万円の定期に加入する」などといった利用方法が考えられます。

■終身保険

終身保険は、一生涯の死亡を保障します。契約期間はありません。

途中で解約しない限り保障が一生涯続くので、残された家族は必ず保険金を受け取ることができます。

また、ある程度の期間終身保険に加入し、途中で解約すると、払い込んだ金額以上の解約返戻金を受け取れるケースもあります。貯蓄性があるといえるでしょう。

ただし毎月支払う金額は、同程度の保障の場合、定期保険に比べて高く設定されています。

残された家族の生活費をカバーするためというよりは、例えば「自分の葬式代で迷惑をかけたくないため、いつ死んでも200万円程度は家族に残しておきたい」などといった理由での利用がおすすめです。

■養老保険

養老保険は、死亡した場合と生存した場合どちらにも備えられます。一般的には死亡保険金と同額の満期金がついており、一定期間が保障されます。

例えば、死亡保険金を1,000万円、期間を10年に設定する養老保険に加入したとします。期間内に亡くなった場合、遺族は保険金である1,000万円を受け取ります。

また、10年間何事もなく生存していた場合も、満期金として1,000万円を受け取ることができます。

■収入保障保険

収入保障保険は、死亡した場合、毎月一定額の死亡保険金を年金形式で受け取れます。

例えば、65歳まで月額10万円の収入保障保険に加入したとすると、期間中いつ亡くなっても、65歳になる年まで毎月10万円が残された家族に支払われます。

定期保険と同様に掛け捨て型ですが、料金はさらに安く設定されることが多い傾向にあります。

というのも、定期保険であればいつ亡くなっても同額の保険金が支払われますが、収入保障保険は長生きすればするほど、残された家族が受け取る総額は少なくなるからです。

例えば60歳で亡くなった場合、上記の収入保障保険で受け取れるのは10万円×12ヵ月×5年=600万円にしか過ぎません。その分月々金額が抑えられるのです。

収入保障保険は、残された家族の毎月の生活費を低コストでカバーするのにおすすめです。

最低限入っておくべき保険を年代別に紹介

リスクは年齢によって変化します。そこで、ここからは次のように年代別に分けて、最低限入っておくべき保険を紹介します。

20代が最低限入っておくべき保険

20代が最低限入っておくべき保険

・医療保険

20代ならまずは医療保険に加入し、大きな病気やケガをした時に備えましょう。

この年代では、まだ貯蓄も十分にできておらず、収入もそれほど高くない人が多いのではないでしょうか。実際、国税庁の調査によると20~24歳の平均年収は249万円で、他の年代に比べて低い金額でした(出典:国税庁 令和3年分民間給与実態統計調査)。

入院や手術を伴う病気なった時、収入が十分でないうちは治療費を払うのは大変なはずです。一方で、いろいろな保険に加入してしまうと支払いも負担になります。したがって、20代ならシンプルに医療保険に入るのがいいでしょう。

なお、医療保険は終身タイプに加入しておくと安心です。若い時に加入すれば月々の支払い金額を低く抑えられるので、30代、40代になるにしたがって支払いが楽になります。

■20代で既婚の場合

既婚で扶養家族がいる場合は、上記に加えて就業不能保険、収入保障保険、定期保険などの加入を検討してください。

■20代で独身の場合

独身で、自分が亡くなっても生活に困窮する家族がいない場合、20代では高額な死亡保険などは必要ありません。上述した医療保険のみで十分でしょう。

ただし病気やケガなどで、健康な時と同様に働けなくなるときの自分の生活費が心配な場合は、「就業不能保険」も検討しておきましょう。

30代が最低限入っておくべき保険

- 医療保険(もしくはがん保険)

- 就業不能保険

30代で最低限入っておくべき保険は、医療保険、就業不能保険です。まだ医療保険に加入していない人は30代のうちに加入しましょう。

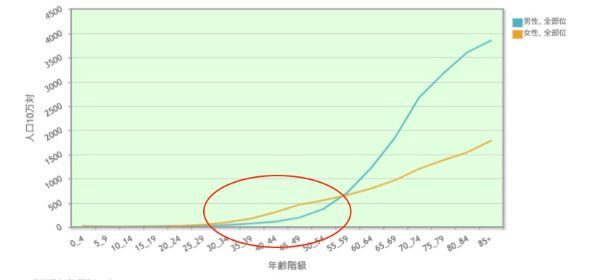

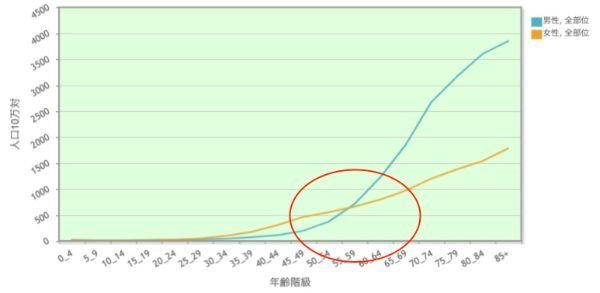

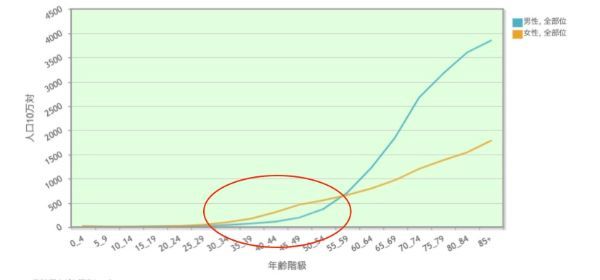

特に女性はがんへの保障が手厚い医療保険か、もしくはがん保険への加入を検討しましょう。30代から50代にかけて女性ががんにかかる人数が多くなります。女性の特有のがんである乳がん、子宮がん、卵巣がんなどが30代から増加するためです。

性別・年齢別がん罹患者数

また、働けなくなった時の保障として就業不能保険も必要です。20代とは違い、30代になると両親が高齢になり生活費で頼れない状況も考えられます。扶養家族がいれば必須の保険ですが、独身であっても加入しておいたほうがいでしょう。

■30代で既婚の場合

家族ができた時に必要となるのが、死亡した時に備える保険です。自分に万が一のことがあった時、残された家族がどれほど困るのかを考える必要があります。適切なのは収入保障保険でしょう。

また子どもが生まれた場合、定期保険も検討しましょう。これは残された家族の生活費というよりも、子どもの学費をカバーするためのものです。大学を卒業する22歳までを期間に設定し、教育方針によって保障額を決めましょう。

30代は結婚や出産、そして住宅の購入を考え始める時期であり、ライフスタイルの変化が大きい世代です。家族が増えると責任も増すため、より慎重に加入を検討しなければいけません。

■30代で独身の場合

独身であれば、上で紹介した医療保険と就業不能保険が、最低限必要です。

もし「自分の葬式代は両親に残しておきたい」と考えるのであれば、100万円〜200万円程度の終身保険に加入しておいてもいいでしょう。もちろん、すでに貯蓄が200万円程度あるのであれば、それを回せばいいので不要です。

40代が最低限入っておくべき保険

- 医療保険(もしくはがん保険)

- 就業不能保険

40代で加入しておくべきものは、医療保険(もしくはがん保険)、就業不能保険です。いずれも保障内容は30代より手厚くする必要があります。

医療保険は、40代以降になると持病などで加入が難しくなる人も出てきます。まだ入っていないなら早めに入りましょう。

特に男性では50代以降がんにかかる確率が高くなります。そのため、40代のうちに対策をしておくのが得策です。

医療保険でがんに対する保障を手厚くするのも1つの方法です。しかし生活習慣や家系から見てがんになる可能性が高いと思われる人は、がん保険への加入を検討してもいいでしょう。

また就業不能保険も40代では必須です。既婚者はもちろんのこと、独身でも何かあった時には自分の生活を守ってくれでしょう。40代だと両親も定年を迎え、年金生活を始めているという人も多いでしょう。いざというときに両親に負担をかけないためにも、ぜひ加入しましょう。

■40代で既婚の場合

上記に加え、子どもの学費や残された家族の生活の保障を考えて収入保障保険と定期保険を検討しましょう。

なお40代では住宅の購入をする人もいると思いますが、住宅ローンを組む際ほとんどは「団体信用生命保険」に加入します。加入すると、万が一住宅ローンを組んでいる人が死亡した場合、以降のローンの支払いが不要になります。つまり、この団体信用生命保険自体が死亡保障の役割を一部担っているといえます。

そのため40代では住宅購入に伴い、収入保障保険の保障金額を減らすよう見直しをしてもいでしょう。

■40代で独身の場合

独身なら、上で紹介した医療保険と就業不能保険が最低限入っておくべきものです。

50代が最低限入っておくべき保険

- 医療保険(もしくはがん保険)

- 就業不能保険

- 収入保障保険

50代で最低限入っておくべきものは、医療保険(もしくはがん保険)、就業不能保険、収入保障保険です。

既婚の場合は50歳を超えると子どもが独立し、夫婦2人の生活に戻るという人も多いのではないでしょうか。このため、加入の目的も「配偶者に迷惑がかからない」ものに変わります。

入院した時に備える医療保険もしくはがん保険は、終身タイプのものに加入しましょう。

人によっては、50代に入ると持病などを理由に通常の医療保険には加入しづらくなっているかもしれません。そういう場合は、持病があっても加入しやすい「緩和型医療保険」もあります。

「就業不能保険」と「収入保障保険」は、どちらも一方に万が一のことが起こった時に、配偶者の生活を守るための保険です。就業不能保険は被保険者が働けなくなったときに、収入保障保険は被保険者が死亡した時に、それぞれ保険金が給付されます。

■50代で既婚の場合

30代、40代では必要だった定期保険は、学費に備えるのが主な目的だったので、子どもが無事に独立したのであれば、50代では必要ありません。

■50代で独身の場合

独身なら、上で紹介した医療保険と就業不能保険が最低限入っておくべき保険です。

最低限入っておくべき保険:ライフスタイル別

同じ年代だとしても、独身か既婚か、または会社員かフリーランスかによって最低限入っておくべき保険は変わります。

ここでは、ライフスタイルという観点から、次のそれぞれの場合において必要な保険を紹介します。

・ 独身の場合

・ 既婚者の場合

・ 会社員の場合

・ フリーランスや自営業の場合

・ 退職した場合

独身の場合に最低限入っておくべき保険

- 医療保険(もしくはがん保険)

- 就業不能保険

独身の人が最低限加入しておくものは、医療保険もしくはがん保険です。加えて、就業不能保険も早い段階から加入を検討しましょう。

>>医療保険について詳しくはこちら

>>がん保険について詳しくはこちら

>>就業不能保険について詳しくはこちら

独身であれば、両親を扶養しているなどの特別な事情がないかぎり、基本的に自分に万が一のことがあっても生活に困る家族はいません。したがって保険は「自分の生活を守るため」に加入することになります。

独身の人で最も心配なのが、病気やケガが原因で長期にわたって収入がなくなることです。そのため、入院日数に応じて給付金が受け取れる医療保険は、どの年代でも加入しておきたいものです。

女性では40代以降、男性では50代以降がんの罹患率が増加します。年齢を重ねるにつれ、がん保険の加入も考えましょう。

性別・年齢別がん罹患者数

前述したように、独身で扶養家族がいない場合は死亡保険は必要ありません。しかし、自分が働けなくなった時の保障は考える必要があります。病気やケガなどが原因で長期にわたって入院や在宅療養が必要になると、収入を得ることが困難になるからです。これを保障するのが就業不能保険です。

自分の生活を守るためにも、独身の人にとって就業不能保険は必須といえるでしょう。

既婚者の場合に最低限入っておくべき保険

- 医療保険

- 就業不能保険

- 収入保障保険

- 定期保険

既婚者の場合に加入すべきなのは、医療保険と就業不能保険そして収入保障保険や定期保険などの死亡保険です。

>>医療保険について詳しくはこちら

>>就業不能保険について詳しくはこちら

>>死亡保険について詳しくはこちら

医療保険と就業不能保険は、自分が病気やケガで働けなくなった時の収入を保障するためのものです。これらの必要性は独身でも既婚でも変わることはありませんが、既婚の場合は配偶者の収入に応じて保障額を増減しましょう。

例えば、配偶者が専業主婦(夫)であれば、万が一の時に給付される保険金額は多めに設定します。

収入保障保険は自分が死んだ後、残された家族の生活を守るためのものです。例えば「1ヵ月10万円」などのように、年金形式で保険期間まで保険金を受け取れるので、その間の家族の生活をある程度カバーできるでしょう。

定期保険は残された家族の生活費というより、学費に備える保険として加入をおすすめします。子どもが大学を卒業する22歳までを期間に設定し、教育方針によって保障額を決めましょう。

子どもの学費は、どのような教育を受けさせたいかによって大きく変わります。幼稚園から大学までにかかる学習費は、公立(国立)と私立でそれぞれ次のようになっています。

| 幼稚園 | 小学校 | 中学校 | 高校 | 大学 | |

|---|---|---|---|---|---|

| 公立 | 16万5,126円 | 35万2,566円 | 53万8,799円 | 51万2,971円 | 60万5,000円 (国立) |

| 私立 | 30万8,909円 | 166万6,949円 | 143万6,353円 | 105万4,444円 | 131万700円 |

仮にすべて公立(大学は国立)に進学する場合、学費の総計は約818万6,000円ですが、すべて私立に進学した場合は2,364万4,000円です。

実際には中学校から私立受験を考えたり、大学だけ私立に通わせたりというように、家庭によって教育方針は変わってくるはずです。その方針に合わせて、必要な教育費を保険で準備します。

子どもの将来の学費に変更がある場合は保障金額を削減しましょう。例えば、子どもが私立中学を無事に卒業できた場合、その後必要になる学費は少なくなります。この場合、減額するなどして適切な保障金額に調整しましょう。

会社員が最低限入っておくべき保険

- 医療保険

- 就業不能保険

- 死亡保険

会社員が最低限加入すべき保険は、医療保険と就業不能保険、家族がいれば死亡保険です。

>>医療保険について詳しくはこちら

>>就業不能保険について詳しくはこちら

>>死亡保険について詳しくはこちら

ただし会社員は、会社で厚生年金保険、健康保険、雇用保険などのさまざまな社会保険に加入しています。こうした公的なものでカバーできない部分を保障するために加入するイメージを持ってください。

まず病気やケガへの備えですが、会社員の人であれば数週間程度の入院であれば有給休暇を使うことも可能ですし、病気やケガで会社を休んだ時は、傷病手当金を受け取ることができます。

この傷病手当金は通算して1年6ヵ月受け取ることができます。したがって、医療保険では入院日額5,000円程度のもので十分でしょう。

就業不能保険に関しても、必要になるのは傷病手当金が支給されなくなる1年6ヵ月後からです。支払対象外期間が180日間のタイプや、540日までは就業不能給付金が50%のものがあります。こうしたものを選ぶことで、保険料を抑えられます。

死亡保険に関しても、国民年金から遺族基礎年金、厚生年金から遺族厚生年金を受け取ることができます。死亡保険の保障額を考える際は、これら公的年金から遺族年金をいくら受け取れるのかを考慮に入れて設定する必要があります。

フリーランスや自営業の人が最低限はいっておくべき場合

- 医療保険

- 就業不能保険

- 死亡保険

>>医療保険について詳しくはこちら

>>就業不能保険について詳しくはこちら

>>死亡保険について詳しくはこちら

フリーランスや自営業の人に必要な保険も、医療保険、就業不能保険、そして扶養家族の有無によって死亡保険という形は変わりません。しかし会社員に比べ公的な保障が受けづらい分、民間の保険による保障は手厚くする必要があります。

病気やケガに備えるために医療保険は必ず入っておきたいものです。フリーランスや自営業者の場合、有給休暇や傷病手当金がないため、「入院=収入がなくなる」ことを意味します。したがって、医療保険の入院日額も1日あたり1万円程度のものに加入することを検討しましょう。

入院や在宅療養が長引いたときの備えとして就業不能保険がありますが、フリーランスや自営業者は傷病手当金が支給されないため、支払い対象外期間が短い保険に加入するほうがいいでしょう。

支払い対象外期間の例

・ライフネット生命「働く人への保険3」……60日、180日から選択

・太陽生命 「働けなくなったときの保険」……30日

自分が亡くなった後に備える死亡保険に関しても、保障額は会社員より多く設定する必要があります。フリーランスや自営業の人が加入する国民年金から支給される遺族基礎年金は、遺族厚生年金よりかなり少ないのが現状です。また、基本的には子どもがいる配偶者に支給されるので、子どもがいなければ遺族基礎年金は期待できません。

退職した人が最低限入っておくべき保険

- 医療保険(もしくはがん保険)

退職した人が最低限加入しておく保険は、医療保険(もしくはがん保険)です。ただし、この場合は退職後の生活費に目処がついている人(老後破産の心配がない人)を対象としています。

>>医療保険について詳しくはこちら

>>がん保険について詳しくはこちら

退職後の最も大きな不安は、入院や手術によって治療費が高額になったときに、老後の生活費を切り崩してしまうことです。したがって、よほど貯金が多くない限りは医療保険に加入しておきましょう。

60代を超えると、持病などで加入できる医療保険の選択肢がますます少なくなるので、できれば退職前から終身型の医療保険に加入しておくことが望まれます。

ただし、現役並みの所得者を除き、70歳から74歳までの人は2割、75歳以上の人は1割の窓口負担で医療を受けることができます。したがって、高額な医療保険は必要なく、入院日額5,000円程度の最低限の医療保険、もしくはがん保険を検討しましょう。

最低限入っておくべき保険の相談ができる無料窓口

死亡保険1つとっても、様々な会社から多種多様な商品が販売されています。一般の人にとって、これらの中から自分に最適なものを選ぶのは、知識も必要ですし、時間もかかります。

そこでおすすめなのが、複数の保険を取り扱っている無料の相談窓口を利用することです。

ここでは、次の5つの無料保険相談窓口を紹介します。

・ 保険見直し本舗

・ 保険クリニック

・ マネードクター

・ ゼクシィ保険ショップ

・ 保険マンモス

それぞれの主な特徴は、以下の通りです。これらの中から1つ2つ選び、実際に保険の相談に行ってみましょう。

| 窓口名 |  |

|

|||

|---|---|---|---|---|---|

| 取扱保険 会社数 |

40社以上 | 約50社 | 41社 | 記載なし | 提携先のFPによる |

| 勧誘方針 | 無理な勧誘 行為は禁止 |

- | - | 無理な勧誘はない | イエローカード制あり |

| 特徴 | 1担当制 | FP保有率72.8% | FP資格保有者、 MDRT会員多数 |

新婚の相談数が多い | 相談者とFPの マッチングサービス |

| 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

保険見直し本舗 ——40社以上の中から最適な保険を紹介

| 取扱保険会社 | 40社以上 |

|---|---|

| 対象地域 | 全国 |

| 相談形式 | 店舗相談、訪問相談、電話相談、オンライン相談 |

| 相談員の特徴 | 1担当制 |

| 勧誘方針 | 無理な勧誘行為は禁止している |

保険見直し本舗では、1担当制度を採用しているため、相談から実際の契約までスムーズに手続きを進められるのが特徴です。

40社以上の中から必要な保険を提案してくれるため、幅広い選択肢の中から最適な保険を見つけることができるでしょう。

無理な勧誘行為が禁止されているため、しつこく電話がかかってくることがないのも安心です。

保険見直し本舗のいい口コミ

- 幅広い知識を有する営業が対応

-

今まで知らなかったような金融知識や、制度変更などで生じたお得情報を親身になって教えてくれることがメリットだと思います。一人だけだと情報収集するにも限界がありますので、プロからのアドバイスをいただける機会があるのは素晴らしいことだと思いました。

40代・女性

- 的確なアドバイスなので安心

-

相談して保険料の節約を検討できたり、相談員の対応が丁寧で安心感があったりしたことは、とてもよかったです。保険の提案前にしっかりと各商品の特徴を説明してくれたので、よく理解ができました。また店舗には、キッズスペースがあったので子どもがいても相談しやすかったです。店舗に行けない場合でも、自宅まで来て相談できる点もとても助かり満足しています。

40代・男性

- 親切で対応バッチリ

-

さまざまな保険商品があるので、担当者がこちらの希望を聞きながら商品を選んでくれました。パンフレットに書かれている単語は難しかったのですが、理解できないところは詳しく説明してくれてとても分かりやすかったです。事前に予約をとって相談したので、待たされることもなくスムーズでストレスに感じることもまったくありませんでした。

30代・男性

出典:fuelle編集部がクラウドワークスで調査

保険見直し本舗のよくない口コミ

- 契約を急かされるのが嫌

-

最初の訪問で保険商品の選定、2回目の訪問で分からないところを教えてもらいました。ただその際に『契約する意思があるのなら今日か、次回訪問時に必ずお願いします』と言われ急かされたことは不満です。たしかに他のお客さまの対応も大変だから、私ばかりに時間を割くことはできないことは分かります。でも、分からない部分がある状態で契約はしたくなかったので、契約を急かされると嫌な気分になりました。

30代・男性

- 契約後のサービスがいまいち

-

保険見直し本舗は、多くの契約をとることに傾注して顧客が多いからか、フォローが手厚くないと感じました。各保険会社の営業さんは、顧客のライフプランを考えながら適宜乗り換えの提案をしてきてくれたので残念です。

40代・男性

- 連絡がこなくなった

-

3回目の面談の約束をしましたが、直前で私の都合がつかなくなり、リスケをお願いすることに。その後、次の面談の候補日を私からいくつか提案したのですが、どの日程も担当者の都合がつきませんでした。見込みがないと思われたのか、そのあと担当者からは連絡がこなくなりました。

30代・女性

出典:fuelle編集部がクラウドワークスで調査

保険クリニック ——他社と比較できるシートが便利

| 取扱保険会社 | 約50社 |

|---|---|

| 対象地域 | 全国 |

| 相談形式 | 店舗相談、訪問相談、オンライン相談 |

| 相談員の特徴 | ファイナンシャル・プランナー資格保有者72.8% |

| 勧誘方針 | 記載なし |

保険クリニックの特徴は、相談員の資格取得率が高いことです。相談員がお金に関する資格の取得に取り組んでいるため、ファイナンシャル・プランナーの資格保有者は72.8%に及び、他にも家計や住宅ローン、相続、年金などの資格取得に取り組んでいます。

したがって、ライフプランに関する様々な相談をすることができます。

また、相談者の希望条件を入力するだけで複数の保険商品を簡単に一括比較できる「保険まるわかりシート」を無料配布しているため、持ち帰ってゆっくり検討することができます。

マネードクター ——相談員は全員FP

| 取扱保険会社 | 41社 |

|---|---|

| 対象地域 | 全国 |

| 相談形式 | 店舗相談、訪問相談、オンライン相談 |

| 相談員の特徴 | 一定の基準を満たしたFPのみが在籍、MDRT会員数574名 |

| 勧誘方針 | 記載なし |

マネードクターの特徴は、相談員の専門性の高さです。相談員全員がFP資格保有者です。

また、有料サービスですが「マネードクタープレミア」を利用すれば、保険だけでなく人生設計からお金の終活まで、あらゆる分野にわたってお金の相談を受けることができます。

最低限必要な保険を見つけるには、知識だけではなく、上述の必要保障額の計算もしっかりと行う必要があります。専門性の高い人に相談をすることで、正確な金額を算出できるでしょう。

マネードクターのいい口コミ

- 意思を尊重してくれた

-

私は、まったくお金や保険について考えたことがなく知識が浅いため、最初に自分が知りたいことや、今後希望することをなんとなく伝えました。FPの方は、仕組みや、すでに加入していた保険について、とても丁寧に解説してくれたのでよかったです。無理やりおすすめされたり、こちらが断りにくい雰囲気を出されたりすることはありませんでした。

20代・女性

- 平等目線の説明で安心

-

いろいろな商品を、贔屓目なく平等な目線で紹介や説明をしてくれたので、とてもわかりやすかったです。これが、完全無料で利用できるなんて得した気持ちになります。相談では、今後加入したほうがよい保険や特約だけではなく、現在加入している保険の要不要もアドバイスいただけました。

30代・女性

- 担当者の対応が◎

-

担当者のヒアリングが丁寧で、第一印象はとてもよかったです。私は、あまり話すことが得意ではないのですが、うまく話を引き出してもらえ「さすがプロ」と感心しました。また、きちんとヒアリングをしてから具体的な商品を提案してもらえたので、安心感が持てました。

40代・女性

出典:fuelle編集部がクラウドワークスで調査

マネードクターのよくない口コミ

- 提携先商品を勧められた

-

提携先の商品を勧められます。正直、ライフプラン表の作成だけを希望している場合は、断りにくいかもしれません。私は、教育資金や老後資金のための商品を勧められ、あまり入る気はなかったのですが、結局契約してしまいました。勧誘は強引ではありませんが、断りにくい点はデメリットに感じます。

30代・女性

- 既加入の保険を批判された

-

長年加入している保険について繰り返し批判されたことは心外です。今までの暮らし方や自分自身の選択を否定されているような印象を受けました。保険会社の切り替えを提案する場合でも、もう少し違った観点で提案してもらえたら、切り替えに前向きになれたと思います。

40代・女性

- 面談に予約が必要

-

予約が必要になるので、思い立ったときに相談できないことはデメリットに感じます。あと、営業の連絡がやってくる点も少し面倒と感じました。私の場合、担当したFPの方が気さくで好印象だったので助かりましたが、万が一相性が合わない場合は利用したくないと感じるかもしれませんね。

30代・女性

出典:fuelle編集部がクラウドワークスで調査

ゼクシィ保険ショップ ——結婚を控えているカップルにもおすすめ

| 取扱保険会社 | 複数(記載なし) |

|---|---|

| 対象地域 | 全国 |

| 相談形式 | 店舗相談、オンライン相談 |

| 相談員の特徴 | 研修制度あり |

| 勧誘方針 | 無理な勧誘はない |

ゼクシィ保険ショップでは、取扱商品やコンサルティングに関する研修を受け、厳しい接客基準をクリアした接客スタッフを「ファイナンシャル・アドバイザー」と呼んでいます。

2007年に行った「ゼクシィに期待するサービス」というアンケートで、お金や保険にまつわるサービスが上位にランクインしたことから、2010年にこのサービスを開始しています(出典:ゼクシィ保険ショップについて)。2023年3月1日時点で6万2,000組の新婚カップルへの相談実績があります。

もちろん1人でも相談可能ですが、これから結婚を控えているカップルの利用が多いようです。

お客さまの傾向

結婚をひかえ、新生活が始まるタイミングでご来店され、2カ月以内にお申し込みまでされるお客さまが多いです。

出典:ゼクシィ保険ショップ

保険マンモス ——地元のFPとのマッチングサービス

| 取扱保険会社 | 提携先のFPによる |

|---|---|

| 対象地域 | 全国 |

| 相談形式 | 提携先のFPによる |

| 相談員の特徴 | 全国の提携FP |

| 勧誘方針 | FP変更制度(イエローカード制)あり |

保険マンモスの特徴は、全国の約4,500人以上のFPと提携していることです。つまり保険マンモスは相談者と地元のFPとのマッチングサービスだという特徴があります。

相談者の希望に沿って、スタッフが近くの最適なFPを選びます。担当FPが事前に約束していた日時・場所に来てくれるというシステムです。

担当FPが合わないと感じた場合、保険マンモスにメールまたは電話することでFPを変更できる「イエローカード制」を導入していることです。相談者から担当FPに連絡することなく、担当のFPを変更できるため、相談者の負担を少なくし、FPの質の改善にもつながります。

Q&A

仮に現在の年齢が60歳で、資産が1億円ある人であれば、保険は必要ありません。本人が病気になっても治療のための十分なお金がありますし、万が一のことがあっても残された家族の生活費は十分にまかなえるからです。

逆に、自分に万が一のことがあった時、自分や家族の生活が困窮する危険があるのであれば、それらの事態に対する備えとして、保険は非常に有効な対策の1手段になります。

まず、結婚や出産、住宅の購入などのライフステージの変化があったタイミングでは、必ず見直すようにしましょう。働き方や扶養する家族の人数、また他に加入する団体信用生命保険などによって、必要な保障は変わってくるからです。

また、保険は日々進化しています。同じ保障内容でも料金が安くなったり、新しいリスクに対応する商品が発売されたりといったこともあります。これらの進化を考え、定期的に新しい商品が出ていないか確認しましょう。

万が一のことが起こった時に保険で必要となるお金を、必要保障額といいます。この必要保障額は、①将来必要となるお金-(②将来の収入+③現在の貯金)で表されます。

つまり、①将来必要となるお金より、②将来の収入と③現在の貯金の合計金額の方が大きければ、保険は必要ありません。

保険は相互扶助で成り立つ商品なので、健康状態の良さは最も重要な加入条件です。もし将来保険金を支払う可能性が高い人が加入すると、健康な人が損をするからです。したがって、入院や手術歴がある人や、高血圧や肥満体など、将来病気になる可能性が高そうな人は加入できないことがあります。

同様の理由で、高所で作業する人や危険物を取り扱う人、レーサーや消防士など、危険を伴う職業の人も加入の条件を満たせない可能性があります。

20代では収入も多くなく、貯金もそれほどできていないかもしれません。そんな時に毎月保険料を払うのは大変と思うかもしれませんが、資金に余裕のない時だからこそ、最低限の医療保険などには加入しておきましょう。

というのも、貯金が多くない時に病気やケガなどで多額の治療費がかかり、最悪借金をしなければならない状況になると、その後の生活を立て直すのが非常に難しくなってしまうからです。

むしろ、収入が少ない時こそ最低限の保険には加入すべきでしょう。

加入する時には、一般的に病歴や通院歴を告知しなければいけません。この時、現在入院や通院をしている人や過去に入院や通院をしていた人、また、肥満や高血圧など将来的に病気になるリスクが高いと判断された人などは、加入できないことがあります。

これは、公平性を守るためです。リスクが高い人と低い人を一緒にしてしまうと、リスクが低い人に不公平になってしまいます。なお、将来の病気のリスクが高い人にも加入しやすい「緩和型保険」などもあります。

掛け捨てと聞くと、何年保険料を払ってもお金が返ってこないので、結局損ではないかと思う人もいるかもしれません。しかし、保険は万が一の時に起こる大きな損失を、月々の小さな損失に分散するものです。何事もなければ安心を買ったと思いましょう。

貯蓄をする手段としては、貯蓄型の保険の他に貯金、株式・債券、投資信託など他の方法もあります。また、老後資金のための貯蓄としてはiDeCoやつみたてNISAなどの優れた制度もあります。これらと比較して、必要であれば貯蓄型を検討しましょう。

○生命保険

・死亡に備える保険 ・・・ 定期保険、終身保険、養老保険、収入保障保険

・病気・怪我に備える保険 ・・・ 医療保険、がん保険

・老後に備える保険 ・・・ 個人年金保険、介護保険

・働けなくなった時に備える保険 ・・・ 就業不能保険

・子どもの教育資金に備える ・・・ 学資保険

○損害保険

・乗り物に関する保険 ・・・ 自賠責保険、自動車保険、バイク保険

・家に関する保険 ・・・ 火災保険、地震保険

・その他 ・・・ ペット保険など

■保有資格:日本FP協会認定AFP

■保有資格:日本FP協会認定AFP

【こちらの記事も読まれています】

>iDeCo(個人型確定拠出年金)はSBI証券と楽天証券どちらがおすすめ?FPが解説

>iDeCo(個人型確定拠出年金)そろそろ始めたい!金融機関と運用商品ランキング

>iDeco(個人型確定拠出年金)におすすめの金融機関は?失敗しない選び方も解説!

>iDeCo(個人型確定拠出年金)で節税できる仕組みを解説。年収500万円でいくら得する?

>iDeCo博士になろう!iDeCoについて徹底解説