目次

- 保険のプロが入っている保険は?

- CFPが実際に入っている保険1:マニュライフ生命 こだわり終身保険

- CFPが実際に入っている保険2:東京海上日動あんしん生命 メディカルKit R

- CFPが実際に入っている保険3:損保ジャパンTHE すまいの保険(火災保険)

- CFPが実際に入っている保険4:チューリッヒ 自動車保険

- 保険のプロが入っている死亡保険は?

- 保険のプロが入っている医療・入院保険は?

- 保険のプロが入っている損害保険は?

- 保険のプロが入っている、そのほかの保険は?

- 保険に入らなくても良いケースは?

- 保険料は年間いくらが妥当?保険のプロが教える、保険料金の決め方

- 保険のプロが教える!保険選びのポイント4つ

- 保険のプロから直接意見を聞くには?

- 保険相談所を比較

- 保険見直し本舗……相談から提案、加入手続き、アフターフォローまですべて無料

- 保険見直し本舗の良い口コミ

- 保険見直し本舗の良くない口コミ

- 保険クリニック……豊富な商品から最適な保険を提案してくれる

- 保険クリニックの良い口コミ

- 保険クリニックの良くない口コミ

- マネードクター……ファイナンシャル・プランナーが多数在籍

- マネードクターの良い口コミ

- マネードクターの良くない口コミ

- 保険のプロが入っている保険についてのQ&A

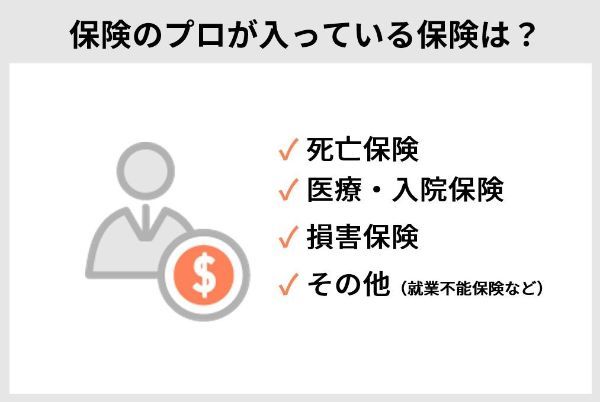

保険のプロが入っている保険は?

保険のプロが入っている保険は死亡保険、医療・入院保険、損害保険です。

| 分類 | 保険の種類 | 保険の概要 |

|---|---|---|

| 死亡保険 | 定期タイプの 死亡保険 |

保険期間に満期があるタイプの死亡保険、 掛け捨てのため保険料が比較的安い |

| 終身タイプの 死亡保険 |

保険期間が一生涯続く死亡保険、 貯蓄性があるため、 定期タイプの死亡保険に比べると保険料は高い |

|

| 収入保障保険 | 被保険者に万が一のことがあった場合に、 年金形式で保険金が受け取れる保険 |

|

| 医療・ 入院保険 |

医療保険 | ケガや病気でかかった治療費を保障する |

| がん保険 | がんの治療でかかった治療費を保障する | |

| 損害保険 | 個人賠償責任保険 | 他人にケガをさせたり、 他人の物を壊したりして、 法律上の損害賠償責任を負った場合の 賠償金を補償する |

| 火災保険 | 建物や家財が火災や自然災害で 損害を受けたときの修理代を補償する |

|

| 自動車保険 | 車に関連する事故全般を補償する | |

| その他 | 就業不能保険 | ケガや病気で働けなくなったときの 収入減少をカバーする |

保険の種類は数多くあります。保険全般を考えるうえで、自身が考える保険選びのポイントは以下の通りです。

・万が一のときに遺族は困らないか

・万が一のことが起きたときに、大きな支出が生じないか?

・老後に医療保険は必要か?

・掛け捨て保険はできる限り少なくしたい

これらのポイントを踏まえて、私自身が実際にどのような保険に加入しているのか紹介し、その理由も述べていきます。

ただし私の場合、株式の配当金収入や投資信託の分配金があり、遺族年金も加えれば遺族の生活費は補える家計であることが前提の選択となります。

万が一のことがあった場合、税金対策で継続しているiDeCoや小規模企業共済から遺族に対してある程度の金額が支払われることから、収入保障保険や定期保険といった掛け捨ての保険は加入していません。

保険に対する考え方は人それぞれですが、私自身はやはり掛け捨ては保険料がもったいないと考える性格です。基本的に積み立てで将来的に受け取れる設計にしたいと考えながら保険設計をしていることをご了承ください。

CFPが実際に入っている保険1:マニュライフ生命 こだわり終身保険

生命保険料控除のうち「一般生命保険料控除」が使える死亡保険に加入したかったこと、また終身保険に「特定疾病保険料免除特約」が付けられることを理由にこの商品に加入しています。

「がん・心筋梗塞・脳卒中」場合、以降の保険料は支払いを免除する特約です。しかしこの免除特約は、要件を満たすと「保険料を支払わなくてよい」のではなく、「保険料を支払ったものとみなす」という考え方である点がポイントです。

例えば、40歳のときに「特定疾病保険料免除特約」が付いた保険に加入するケースを考えてみましょう。払い込み終了が65歳、払い込み期間が経過すると解約返戻金が増えるタイプの終身保険であるとします。

仮に40歳で同保険に加入をして、41歳のときにすぐに「がん」になったとします。この場合に特定疾病保険料払込免除特約を付けているため、がんになった時点で、65歳までの保険料をすべて支払ったとみなされます。本来65歳以降にならないと受け取れなかった金額と同等の解約返戻金が41歳で受け取れるわけです。

もちろん、実際に使うときはがんになっているため、解約をして解約返戻金を受け取り、治療に充てることになります。しかし、仮にがんにならなかった場合は貯蓄として、がんになったら治療費として、あるいは死亡保障として、必ず何かに使える保障としてとても気に入っている保険です。

CFPが実際に入っている保険2:東京海上日動あんしん生命 メディカルKit R

東京海上日動あんしん生命 メディカルKit Rは一般的な医療保険です。しかし、所定の年齢までに払い込んだ保険料のうち、入院給付金などの受け取りがなかった分は全額「健康還付給付金」として戻ってくる商品です。

これまで医療保険は加入していたものの、全く使ったことがなかったため、解約返戻金があるタイプの医療保険に加入したいと思っていました。

しかし、解約返戻金があるタイプの医療保険は仮に解約しても、受け取れる解約返礼金は払込保険料を大幅に下回ってしまう傾向がありました。しかも解約返戻金は解約しなければ、受け取れません。年を重ねるごとに病院にかかる機会は増えるので、老後に医療保険の解約は避けたいところです。

メディカルKit Rは健康還付給付金を受け取った後も、従来の保険料で医療保険を継続できます。

同商品は医療保険のため、介護医療保険料控除の対象です。控除を受けて、節税しながら仮に医療保険を全く使わなければ、70歳の時点で支払った保険料が全額戻ってくるかもしれない……という期待を込めて加入しました。

ただしこの保険の特性上、毎月の保険料の全額が介護医療保険料控除の対象になるわけではない点に注意が必要です。私の場合は、控除がフル活用できる保険料で加入しています。保険料が一般的な医療保険よりも割高な傾向にある点にも留意してください。

CFPが実際に入っている保険3:損保ジャパンTHE すまいの保険(火災保険)

もともと損保ジャパンの代理店に勤務していた経験があり、事故の査定部門の信頼性が高かったことから継続加入しています。

火災保険は火災だけではなく、風、雹(ひょう)、雪などさまざまな原因が支払対象となるため、マンションの2階、3階以上に住んでいて水災のリスクがほとんどないケースを除いては、あらゆるリスクに備えるフルサポートプランをおすすめします。

さて、ここで火災保険とよく似た保険として地震保険も触れておきましょう。地震保険は補償を受ける機会が少ないため、割高な印象を受けやすいでしょう。しかし、地震があったときの損害は甚大です。外観上損害がなくても、事故調査員に確認してもらうと損害が生じている場合があります。

私自身2018年に北海道胆振東部地震を経験し、数多くの給付に立ち会いました。支払対象の方は、必ずといってよいほど「地震保険に入っていてよかった」と述べていました。

CFPが実際に入っている保険4:チューリッヒ 自動車保険

損保ジャパンは自動車部門の事故査定も対応がよいのですが、自動車保険はネット保険もレベルが高く、保険料に大きな開きがある傾向です。自動車保険はネット保険に加入しています。

ただし、火災保険や自動車保険は要件が複雑なので、しっかり補償内容を調べる時間がない方は、代理店型を選んだほうがよいと考えます。車を買い替えたり、新たに子どもが乗るようになったりといった際に必要となる細かい手続きも、代理店型ならほぼお任せできるでしょう。

保険は、会社勤めか個人事業主かといった働き方や、家族の有無、資産状況や保険に関する知識などによって選ぶべき商品が異なります。割安な保険料を選んだつもりでも、万が一のことがあったときに保険がおりなければ大きな損失になりかねないため、知識に自信がない人は、保険のプロに相談することをおすすめします。

――掛け捨て型保険全般のメリットについて、多角的な視点から教えてください。

掛け捨て型保険にはメリットがたくさんあると思います。例えば、定期死亡保険。貯蓄性がある終身タイプの死亡保険はどうしても保険料が高くなりますが、掛け捨て型の定期死亡保険ならば、手頃な保険料でしっかりとした保障を用意できます。

こうした保険は、まだ子どもが小さく母親が育児に専念していて、家計に余裕がない家庭におすすめです。なぜなら、掛け捨て型保険には、必要な期間だけ、安い保険料で高い保障を持てるというメリットがあるからです。

仮に、子どもが0歳なら母親が働きに出られる10歳ぐらいまでの一定の期間、掛け捨て型保険に入っておけば、父親にもしものことがあっても、家族がしっかり生活できるだけの保障を持つことができます。

また、相続税対策として加入される人もいます。不動産を所有しているものの預貯金は少ない場合、まとまった金額の保険をかけておけば、被相続人が亡くなった後、保険金で相続税を支払うことができます。必要なときに必要なだけ入ることができるというのが掛け捨て型保険の魅力だと思います。

伊藤理沙(カリスマプランナー/ファイナンシャル・プランナー)

保険のプロが入っている死亡保険は?

プロが入っている死亡保険の種類は、定期タイプ、終身タイプ、収入保障の3つです。

・定期タイプの死亡保険

・終身タイプの死亡保険

・収入保障保険

死亡保険とは被保険者が死亡したときに支払われる生命保険のことです。

生命保険は加入時に被保険者の他、契約者、保険金受取人を決める必要があります。それぞれの役割は以下の通りです。

| 被保険者 | 生死・病気・ケガなど保険の対象となる人 |

|---|---|

| 契約者 | 保険会社と契約をする人のこと。 契約上のさまざまな権利 (契約内容変更、保険金を請求する権利等)を持つ |

| 保険金受取人 | 保険金や給付金、年金等を受け取る人 |

万が一のときに支払われる保険は、大きく死亡保険と生死混合保険に分けられます。生死混合保険は保険料が高い傾向があり、子育て世帯など大きな保障が一時的に必要な世帯では、保険料が家計を圧迫する可能性があります。従って、一時的に大きな保障を準備したいときは定期保険、葬儀代や相続対策など、比較的高齢になってから使う可能性が高い保障は終身保険で用意するとよいでしょう。

万が一のことが起こったときにまとまった金額を一括で受け取るのではなく、年金形式で受け取りたい方は、収入保障保険を検討するとよいでしょう。

ある一定期間中に万が一のことがあった場合は死亡保険金が支払われる「死亡保険」と、一定期間まで生存していた場合に満期保険金が支払われる「生存保険」を組み合わせた保険です。一般的には養老保険が該当し、一定期間中に被保険者が死亡した場合は死亡保険金が支払われ、万が一のことが起こらず満期を迎えたときは、死亡保険金と同額の満期保険金が受け取れます。

定期保険(定期タイプの死亡保険)

定期保険とは保険期間が決まっている生命保険のことで、主に以下の4つの特徴があります。

・保険期間に満期がある

・保険期間を過ぎると保障されない

・満期を迎えると、そのときの保険料で更新が可能

・解約返戻金は全くない、あるいはあってもごくわずか

定期保険は保険種類の中でも保険料が安い傾向があるのがメリットです。

ただし、定期保険は5年、10年のように保険期間を決めて加入し、満期を過ぎるとそれ以降は万が一のことがあっても保険金が支払われません。満期を迎えた場合は、そのときの年齢の保険料で更新可能です。保険料は年齢が高くなるにつれて上がるため、更新するたびに上昇します。

また多くの場合、解約返戻金が全くないか、あってもごくわずかです。そのため定期保険は、「掛け捨て」の保険ともいわれます。

【定期保険の一例 メットライフ生命 スーパー割引定期保険】

健康な方ほど保険料が安くなるタイプの定期保険です。喫煙の有無や血圧、体格といった健康状態に応じて、4種類の保険料率が適用されます。保険期間20年の場合、割引率が最大54%。保険を更新する際、健康状態に変化が生じていたとしても、加入時の保険料率が80歳まで適用されます。

| 契約可能年齢 | 20~65歳(契約プランにより異なる) |

|---|---|

| 保険期間 | 5年・10年・15年・20年 55歳・60歳・65歳・70歳・75歳・80歳 |

| 保険料払込期間 | 5年・10年・15年・20年 55歳・60歳・65歳・70歳・75歳・80歳 |

| 申込方法 | インターネット・通販・対面 |

| 保険金額 | 500万~5,000万円 |

<保険料>

保険金額1,000万円、保険料払込期間10年、非喫煙優良体、月払いの場合

| 男性 | 女性 | |

|---|---|---|

| 20歳 | 750円 | 560円 |

| 30歳 | 840円 | 810円 |

| 40歳 | 1,610円 | 1,360円 |

| 50歳 | 3,350円 | 2,450円 |

金子賢司(ファイナンシャル・プランナー)

終身保険(終身タイプの死亡保険)

終身保険は保障が一生涯続くタイプの死亡保険です。主に次のような特徴があります。

・保障が一生涯続く

・契約時の保険料が変わらない

・貯蓄性がある

・解約返戻金がある

終身保険は保障が一生涯続くうえ、契約時の保険料が変わることがありません。また解約すると、解約返戻金が受け取れます。

受け取れる解約返戻金は、加入時の年齢次第では支払保険料総額を上回ることがあるため、保障と貯蓄を兼ねた運用にも活用できます。ただし保険料は一般的に定期保険や収入保障保険より高めです。

終身保険は、自身の葬儀代や相続対策など、比較的高齢になると必要になるといわれているお金を準備する場合に向いています。

【終身保険の一例 オリックス生命 スーパーRISE(ライズ)】

加入時の保険料が変わることなく、保障が一生涯継続する終身保険です。貯蓄性があり、死亡保障が必要になった場合は解約返戻金が受け取れます。保険料払込期間中の解約返戻金を抑制することで、割安な保険料を実現。重度の介護状態に該当した場合、前払いで保険金を支払います。

| 契約可能年齢 | 15~80歳 |

|---|---|

| 保険期間 | 終身 |

| 保険料払込期間 | 10年・15年・20年払済、 50歳・55歳・60歳・65歳・70歳・ 75歳・80歳払済、終身払 |

| 申込方法 | インターネット・通販・対面 |

| 保険金額 | 100万~5,000万円 |

<保険料>

保険金額300万円、保険料払込期間 終身、月払いの場合

| 男性 | 女性 | |

|---|---|---|

| 20歳 | 3,231円 | 2,880円 |

| 30歳 | 3,990円 | 3,510円 |

| 40歳 | 5,136円 | 4,416円 |

| 50歳 | 6,948円 | 5,778円 |

収入保障保険

収入保障保険は、被保険者が死亡、あるいは高度障害状態となったときに、年金形式で保険金が支払われる生命保険です。保険期間に満期があるため、定期保険の一種でもあります。

収入保障保険の主な特徴は以下の3つです。

・保険金が毎月給料のように支払われる

・定期保険よりもさらに保険料が割安になる傾向がある

・割引が用意されていることがある

収入保障保険は、保険期間満了時まで毎月15万円、20万円のように年金形式で保険金が支払われます。収入保障保険の最大の特徴は、万が一のことがいつ起こるかで、保険金額が変動する点です。

仮に保険金額が月20万円の収入保障保険に30歳で加入、60歳に保険期間満了となる場合の受取額の一例を見てみましょう。

| 万が一のことが 起こったときの年齢 |

60歳 (保険期間満了) までの月数 |

保険金額 |

|---|---|---|

| 35歳 | 300カ月 | 6,000万円 |

| 45歳 | 180カ月 | 3,600万円 |

| 55歳 | 60カ月 | 1,200万円 |

先に紹介した定期保険は、仮に保険金額6,000万円の定期保険に加入した場合、万が一のことが起こった年齢が35歳でも45歳でも支払われる保険金は6,000万円です。

死亡保険の本来の目的は、一家の収入の柱に万が一のことがあった場合の遺族の生活費を保障するものであることから、時間の経過とともに住宅ローンの返済が終わり、子どもが独立していくなど必要保障額は減少していくのが最も合理的な設計です。

収入保障保険は年金形式で支払われることから、自然に時間の経過とともに必要保障額を減少させていく設計になり、一般的な定期保険よりも無駄な保障がないことから保険料が安くなる傾向があります。

また収入保障保険は、「喫煙をしない」「血圧やBMI値が保険会社の定めた一定の範囲内」などの要件を満たすと保険料が割引になるタイプもあります。

金子賢司(ファイナンシャル・プランナー)

【収入保障保険の一例 FWD生命 FWD収入保障】

死亡・高度障害状態に該当した場合、毎月遺族に給料のように保険金が支払われます。健康状態に応じた4つの保険料を用意しており、健康な方や、喫煙をしないなどの要件を満たせば、割引保険料で申し込める可能性があります。

保険期間中、適用された保険料が変わることはありません。「生活支援特則」を付加することで、所定の障害状態や要介護状態になった場合も年金が支払われます。

| 契約可能年齢 | 20~70歳 |

|---|---|

| 保険期間 | 50~80歳かつ10年以上 |

| 保険料払込期間 | 50~80歳かつ10年以上 |

| 申込方法 | 対面 |

| 保険金額 | 月額5万円~(1万円単位) 上限は契約年齢、保険期間によって異なる |

<保険料>

年金月額10万円、保険料払込期間 65歳、最低支払保証期間5年、生活支援特則なし、非喫煙優良体、三大疾病保険料払込免除特約なし、月払いの場合

| 男性 | 女性 | |

|---|---|---|

| 25歳 | 2,117円 | 1,454円 |

| 30歳 | 2,136円 | 1,722円 |

| 40歳 | 2,328円 | 1,942円 |

| 50歳 | 2,726円 | 取扱対象外 |

収入保障保険は主な受け取り方法が年金形式のため、保険期間終了間際に万が一のことが起こると、受け取れる保険金がわずかな場合があります。

収入保障保険は、保険期間満了の直前に支払事由に該当した場合、保険期間満了を超えて一定期間年金を受け取れる期間を設けています。この期間のことを「最低支払保証期間」といいます。

そのほかの死亡保険の種類は?

そのほかの死亡保険は、以下2つがあります。

・変額保険

・養老保険

変額保険とは?

変額保険は契約者から預かった保険料を保険会社が運用し、運用成果によって保険金や解約返戻金等が変動する商品のことです。

運用成果が良ければ保険金や解約返戻金が増加しません。しかし運用成果が思わしくない場合、保険金は基本保険金額を下回ることはありませんが、解約返戻金等は元本を下回る場合があります。

養老保険とは?

養老保険は保険期間に満期があり、保険期間中に死亡したときに死亡保険金が受け取れます。

また生存して満期を迎えると、死亡保険金と同額の満期保険金が受け取れるので、貯蓄性があります。そのため一般的に定期保険や終身保険よりも保険料が高い傾向があります。

保険のプロが入っている医療・入院保険は?

プロが入っている医療・入院保険は、医療保険とがん保険です

・医療保険

・がん保険

医療・入院保険とは、ケガや病気などで入院したときの治療費を保障する保険です。医療保険というと公的医療保険制度のことを指す場合もありますが、ここでは民間の保険会社が提供している医療・入院保険を指します。

若いうちは病気で入院や手術をする可能性が低いため、医療・入院保険の必要性をあまり感じないかもしれません。しかし、医療・入院保険を含むほとんどの保険は、加入時に自身の健康状態や病歴、入通院歴を告知する必要があります。

年齢を重ねるにつれ、病気で手術や入通院する確率は高くなるため、いつか加入しようと考えて放っておくと、先に病気になってしまい、保険に加入できなくなる可能性があります。

一般的に、医療・入院保険は若いうちに加入したほうが、保険料が割安な傾向があります。

がん保険も同様です。男性は50代を過ぎてから急激に、女性は30代を過ぎたあたりから徐々に罹患する可能性が高くなります。がん保険も早めに備えておきましょう。

こうした保険の他にも、三大疾病や介護状態になったら支払われる保険もあります。まず、がん保険を優先的に備えて、余裕があれば保障範囲を三大疾病に範囲を広げたり、介護の保障も検討したりするとよいでしょう。がんは治療が高度化しており、治療費が高額になりやすい傾向があるためです。

健康状態に問題があり、一般的な医療・入院保険に加入できない方向けに、告知項目が少なく、加入しやすい「引受基準緩和型医療保険」という商品もあります。しかし、加入する年齢によってはかなり保険料が割高になる商品のため、注意が必要です。

医療保険

ケガや病気で入院した場合に、治療でかかった費用を保障する保険です。一般的に医療保険は、公的医療保険ではまかなえない分を補う目的で加入します。

医療保険の保障内容は主に以下の通りです。

| 入院給付金 | ケガや病気で入院したとき、 入院日数に応じて定額で支払われる |

|---|---|

| 通院給付金 | ケガや病気で通院したとき、 通院日数に応じて定額で支払われる |

| 手術給付金 | ケガや病気で手術を受けたとき、 手術内容に応じてもらえる給付金。 一般的に入院日数に、 手術内容に応じた倍率を乗じた金額が支払われる |

最近では、入院期間の短期化に伴い、入院や通院日数にかかわらずかかった医療費を一時金で支払うタイプの医療保険も増えています。

また死亡保険に保険期間に満期がある定期保険と、保障が一生涯継続する終身保険があるように、医療保険にも定期保険と終身保険があります。ここではそれぞれ定期タイプの医療保険、終身タイプの医療保険とします。

定期タイプの医療保険は保険期間に満期があり、病気にならなければ保険料は掛け捨てになりますが、保険料が安い傾向があります。

一方、終身タイプの医療保険は保障が一生涯継続し、加入時の保険料が変わらない点がメリットと言えるでしょう。

終身タイプの医療保険は、掛け捨ての他、解約返戻金が一部戻ってくるタイプや、一定年齢になると支払保険料総額から、給付金総額を差し引いた金額が戻ってくる医療保険もあります。

金子賢司(ファイナンシャル・プランナー)

【医療・入院保険の一例 メディケア生命 新メディフィットA】

保障が一生涯継続する終身タイプの医療保険です。病気やケガで1日以上入院した場合、入院給付金や手術給付金が支払われます。特約が豊富なため、自分自身に合った保障を組み合わせられます。主な特約とその概要は、以下の通りです。

・先進医療・患者申出療養特約

先進医療または患者申出療養による療養を受けた場合、通算で2,000万円を限度に給付金が支払われます。

・入院一時金給付特約

病気やケガで入院給付金が支払われる入院をした場合に、一時金が支払われます。短期間の入院で十分な入院給付金が受け取れない場合でも、手厚い保障が受けられます。

・通院給付金

病気やケガで、入院給付金が支払われる入院をして、退院後に通院した場合に支払われる給付金です。

・特定疾病一時給付特約

がん・急性心筋梗塞・脳卒中などの特定三大疾病になった場合、一時金が支払われる特約です。

| 契約可能年齢 | インターネット・通販 満18~満85歳対面 0~満85歳 |

|---|---|

| 保険期間 | 終身 |

| 保険料払込期間 | 55歳・60歳・65歳・70歳・75歳・80歳・終身 |

| 申込方法 | インターネット・通販・対面 |

<保険料>

3000プラン(入院日額3,000円)、Ⅰ型 先進医療・患者申出療養特約 付加、月払い(65歳までの有期払い)

| 男性 | 女性 | |

|---|---|---|

| 25歳 | 1,062円 | 1,560円 |

| 30歳 | 1,166円 | 1,718円 |

| 40歳 | 1,492円 | 2,167円 |

| 50歳 | 2,649円 | 3,714円 |

がん保険

がん保険は、がんで入通院や手術などにかかった費用を保障する生命保険です。がん保険にも定期保険(以降、定期タイプのがん保険)と終身保険(以降、終身タイプのがん保険)があります。

がん保険の主な保障内容は以下の通りです。

| がん入院給付金 | がんで入院したとき、 入院日数に応じて定額で支払われる |

|---|---|

| 通院給付金 | がんで通院したとき、 通院日数に応じて定額で支払われる |

| 手術給付金 | がんで手術を受けたとき、 手術内容に応じたもらえる給付金。 一般的に入院日数に、 手術内容に応じた倍率を乗じた金額が支払われる |

がんは日本人の2人に1人ががんと診断される病気であることから、がんの治療費が不安な方は医療保険とセットで加入を検討しておきたい生命保険です。定期タイプのがん保険、終身タイプのがん保険いずれもメリット・デメリットについては医療保険と同様です。

各保険会社はこうしたリスクに備えてさまざまなタイプのがん保険や、がん保険の特約を用意しています。主なものを紹介します。

| 商品や特約の名称 | 保障(補償)の内容 |

|---|---|

| 実損払いタイプ のがん保険 |

がんで実際にかかった実費が 支払われるタイプのがん保険。 公的医療保険制度の対象にならない費用 (未承認の抗がん剤治療など)も全額補償される場合がある。 |

| がん診断一時金特約 | がんと診断されたときに 一時金が支払われる特約 |

| 抗がん剤治療特約 | がんで抗がん剤治療を受けたときの 費用を保障する特約 |

| がん放射線治療特約 | がんで放射線治療を受けたときの 費用を保障する特約 |

| がん先進医療特約 | 一般的に公的医療保険制度の対象とならない 先進医療を受けたときの技術料を保障する特約 |

がん保険を選ぶ際、上皮内がんも支払われるか?がん診断給付金が保険期間中、何度でも支払われるタイプかどうかも要チェックポイントです。

【がん保険の一例 SOMPOひまわり生命 勇気のお守り】

毎月の治療費に備える「がん治療給付」と、治療費以外のさまざまな費用にも備えられる「がん診断給付金」で、がんの治療を長期間サポートします。

同保険の最大の特徴は、契約から3ヵ月間、保険料が発生しない点です。

ひまわり生命に限らず、がん保険は一般的に契約から3ヵ月の間に罹患したがんは、保障対象外となる免責期間を設けており、その間も保険料の負担が生じます。

しかし、ひまわり生命の「勇気のお守り」も、免責期間はありますが、免責期間中は保険料が発生しません。

これまで、がん保険を切り替える際、保障が途切れないようにするために、どうしても見直し前のがん保険と見直し後のがん保険の保険料を重複して負担する必要がありました。ひまわり生命の「勇気のお守り」に切り替える場合、そうした保険料の重複が生じません。

| 契約可能年齢 | 満20~80歳 |

|---|---|

| 保険期間 | 終身 |

| 保険料払込期間 | 終身 |

| 申込方法 | 通販・対面 |

<保険料>

おすすめプラン(がん治療給付金1ヵ月につき10万円、自由診療抗がん剤ホルモン剤治療給付金1ヵ月につき20万円、自由診療乳房再建給付金 一乳房につき10万円、がん診断給付金 1回につき100万円)、非喫煙者、がん保険料免除特約あり、月払いの場合

| 男性 | 女性 | |

|---|---|---|

| 20歳 | 1,890円 | 2,540円 |

| 30歳 | 2,720円 | 3,530円 |

| 40歳 | 4,090円 | 4,580円 |

| 50歳 | 6,520円 | 5,140円 |

そのほかの医療・入院保険の種類は?

そのほかの医療・入院保険は以下3つです。

・三大疾病保障保険

・引受基準緩和型医療保険

・女性保険

三大疾病保障保険とは?

三大疾病保障保険とはがん、心筋梗塞、脳卒中になった場合に支払われる生命保険です。また保険期間中に死亡、高度障害状態に該当した場合も保険金が支払われます。

引受基準緩和型医療保険とは?

告知緩和型医療保険とは、加入時に必要な自身の健康状態の告知項目が、一般的な医療保険より少ない医療保険のことです。

そのため健康状態に不安があり、一般的な医療保険に加入できない人でも、引受基準緩和型医療保険に加入できる可能性があります。

ただし、一定期間は給付金額が半額になる、保険料が一般的な医療保険が高い傾向があるといったデメリットもあります。

これは本来、一般的な医療保険に条件付きで加入できたにもかかわらず、自己判断で最初から引受基準緩和型医療保険に加入してしまい、割高な保険料を払い続けることになる可能性があるためです。

女性保険

女性保険とは、子宮頸がんや子宮筋腫など女性特有の病気に関する保障を手厚くした生命保険の総称です。女性特有の病気で入院した場合、入院給付金を上乗せするタイプ、手術給付金を上乗せするタイプ、乳房再建手術を一時金で保障するタイプといった女性保険があります。

保険のプロが入っている損害保険は?

保険のプロが入っている損害保険は、個人賠償責任保険、火災保険、自動車保険です。

・個人賠償責任保険

・火災保険

・自動車保険

損害保険は偶然な事故で生じた損害を補償するための保険です。生命保険は、基本的に万が一のことが起こったら1,000万円、入院したら1日1万円など定額で支払われるのに対し、損害保険は損害額に応じて保険金の支払額が変わる「実損払い」を基本としています。

損害保険はさまざまな種類があります。しかし、個人で加入する損害保険として重視したいのは、火災保険と自動車保険、個人賠償責任保険の3つです。

理由として、火災保険は建物が火災や自然災害などで全損になった場合の損害額が大きくなる可能性があること。

自動車保険は、対人・対物賠償で想像以上の支払いが発生する可能性があること。

個人賠償責任保険は日常生活の中で、個人賠償責任保険が使える機会が多いためです。

ケガで入院や手術を受けたときの治療費を保障する傷害保険も損害保険の中ではよく知られている商品です。傷害保険はスポーツやアウトドアなどケガをする機会が多い環境にいる子どもや、転倒によるケガのリスクが多い高齢者に向いています。

特に雪の多い地域に住んでいる高齢者は、路面凍結により転倒リスクが高いため、傷害保険への加入をおすすめします。ただし、医療保険でも同様の内容はカバーできることから、本記事で傷害保険の詳細は紹介しません。

個人賠償責任保険

個人やその家族が、日常生活で「他人」にケガをさせたり、「他人」の物を壊したりして法律上の損害賠償責任を負った場合の賠償金を補償する保険です。補償されるケースが幅広く、保険料も億単位の保険金額でも月数百円のため、個人的には一家に一契約、加入しておきたい保険です。

【個人賠償責任保険で支払対象となるケース※】

・散歩中、飼い犬が他人に噛みついてケガをさせてしまった

・子どもが、ママ友の車の中で吐いてしまい清掃代がかかった

・スーパーの駐車場内を歩行中、ショッピングカートで他人の車をこすってしまった

・自転車走行中、他人にぶつかってケガをさせてしまった

・店頭で商品を手にとって見ていたら、落として壊してしまった

※これらの支払事例は事故の詳細次第では対象外となる可能性もあります。事故の詳細を確認したうえで、最終的な支払いの判断は保険会社が行うことをご了承ください。

個人賠償責任保険は自動車保険、火災保険、傷害保険の特約として付加するため、保険期間や保険料払込期間はこれらの保険に準じる形になります。保険金額は1,000万円・3,000万円・5,000万円・1億円・無制限といった選択肢から選ぶのが一般的です。賠償金は意外に大きくなるケースがあることや、同保険の特約保険料は月数百円程度と高くないことから、保険金額は1億円以上の加入をおすすめします。

火災保険

火災保険は建物や家財が火災や自然災害で損害を受けたとき、修理にかかった費用を補償する保険のことです。

商品によりますが、火災保険は火災以外にも次のような原因で建物や家財が損害を受けたときに保険金が支払われます。特に、火災の場合、隣からもらい火で(類焼と言います)自宅に火災が起きたとしても、火元に重大な過失がない限り、法律上損害賠償を請求できないため、注意が必要です。

| 補償内容 | 事例 |

|---|---|

| 火災・落雷・ 破裂・爆発 |

キッチンの出火や、隣家からのもらい火※、 落雷、ガス漏れによる爆発などによる損害 |

| 風災・雹災・ 雪災 |

台風や防風、豪雪や雪崩などによる損害 |

| 水災 | 大雨、洪水による床上浸水や土砂崩れによる損害 |

| 外部からの 飛来・衝突 |

自動車の飛び込みなど外部からの飛来物による損害 |

| 水濡れ | ピンホール等の水濡れによる破汚損 |

| 盗難による破損 | 建物の火災保険の場合は、盗難によって壊された箇所、 家財の火災保険の場合は、 盗難された物品が補償対象となります (ただし一部例外あり)。 |

| 不測かつ突発的な事故 | うっかり建物や家財を破損させた場合の損害 |

仮に建物の火災保険のみに加入していて住居が全焼した場合、補償されるのは建物のみで家財は補償されません。

家財も補償を受けるためには、建物だけではなく、家財の火災保険にも加入しておく必要があります。

【賃貸住宅の火災保険について】

賃貸住宅に住んでいる場合、自己所有の物件ではありませんが、火災保険の加入は必須です。賃貸住宅向けの火災保険は、一般的に家財の火災保険と先に述べた個人賠償責任保険、そして借家人賠償責任保険という3つの補償がセットになっています。

借家人賠償責任保険とは、賃貸住宅の大家に対する賠償責任保険です。賃貸住宅は自分の持ち物ではないため、建物に損害を与えた場合、大家に対して弁償するという位置付けになります。そのため賃貸住宅の火災保険は、この借家人賠償責任保険に加入しているかどうかがポイントになります。

賃貸向けの火災保険は、必ずしも不動産屋から紹介される火災保険に加入する必要はありません。ただし自分で選んで加入する場合、借家人賠償責任保険の保険金額が十分か、大家や不動産屋に必ず確認してもらうようにしましょう。

【火災保険の一例 損保ジャパン THE すまいの保険】

火災の他、その他の天災で自身が所有する建物や家財が損害を受けたとき、かかった修理代金を補償します。損保会社最大手の損保ジャパンは、事故が起きたときの火災保険、地震保険の保険金支払いネットワークを全国に展開。LINEを使った事故報告も可能です。

事故が起こると、事故以外の以下の費用がかかる可能性があります。しかし、こうした事故に付随して発生する費用も補償します。

・損害範囲確定費用

損害の範囲を確定させるための費用

・残存物取片づけ費用

事故により生じた焼け残りががれきなどの残存物を撤収・搬出する費用

・原因調査費用

保険の対象を復旧するための原因調査にかかった費用

| 保険期間 | 5年以下の整数年 |

|---|---|

| 保険料払込方法 | 一括・月払・年払 |

| 申込方法 | 対面 |

<保険料>

持ち家、保険金額(火災保険 建物4,560万円 家財1,000万円/地震保険 建物2,280万円 家財500万円)、一戸建て、東京都、木造(省令準耐火など)、2015年建築、年払い

| ベーシックⅠ型 | ベーシックⅡ型 | スリム | |

|---|---|---|---|

| 建物の火災保険料 | 3万2,370円 | 2万8,310円 | 2万2,750円 |

| 家財の火災保険料 | 9,740円 | 8,720円 | 6,930円 |

| 建物の地震保険 | 6万2,700円 | 6万2,700円 | 6万2,700円 |

| 家財の火災保険料 | 1万3,750円 | 1万3,750円 | 1万3,750円 |

| 合計 | 11万8,560円 | 11万3,480円 | 10万6,130円 |

※出典:個人用火災総合保険『THE すまいの保険』

自動車保険

自動車保険は、車に関連する事故を補償する保険です。自動車に乗ると、他人にケガをさせたり、他人の物を壊したりする可能性があります。また自分や同乗者が死傷したり、自身の車が損傷したりすることも考えられます。このような事態に備えて入っておくべき保険だといえます。

自動車保険は大きく以下の4つの補償で構成されています。

| 対人賠償責任保険 | 自動車運転中の事故で、他人を死傷させてしまった 場合の治療費や慰謝料を補償。 |

|---|---|

| 対物賠償責任保険 | 自動車運転中の事故で、他人の物を壊してしまった 場合の修理代等を補償 |

| 人身傷害保険 | 自分や同乗者が死傷した場合の治療費や休業損害を補償。 相手との示談交渉終了前でも支払われる点がポイント |

| 車両保険 | 自分の車が事故で故障したり、 いたずらをされたりしたときの修理代を補償 |

自動車に関連する事故は、億単位の損害賠償金を求められることがあります。強制加入の自賠責保険である程度カバーすることもできますが、対物賠償責任は対象外となっている等、補償内容が十分とは言えません。

【自動車保険の一例 ソニー損保の自動車保険】

事故に遭ったときも年中無休で事故を受け付け。要請があればセキュリティ会社のセコムが事故現場まで駆けつけ、事故現場の記録や、レッカーサービス・タクシー手配といった事故直後に必要な対応をサポートします。

電話やメール、Webチャットなど、自身のライフスタイルにさまざまな経路で事故報告が可能なため、スムーズな自己解決ができます。その他、レッカーや宿泊費用サポートといった手厚いロードサービス。走行距離や利用頻度に応じた合理的な保険料を実現しています。

| 保険期間 | 1年 |

|---|---|

| 保険料払込方法 | 1回・11回払い |

| 申込方法 | インターネット |

<保険料>

プリウス(ZVW51)、初年度登録日2022年12月1日、使用目的 主に家庭用、記名被保険者年齢31歳、本人・配偶者限定、対人・対物無制限、人身傷害3,000万円、搭乗者傷害 なし、新車買替特約 なし、事故時レンタカー特約 なし、車内身の回り品特約、弁護士特約、個人賠償特約なし、おりても特約なし、ファミリーバイク特約なし、その他(インターネット割引1万円、証券ペーパーレス割引500円)、ゴールド免許、新車割引あり、ASV割引なし、年間走行距離3,000km以下、年払い

| 車両保険なし | 車両保険あり 自己負担1回目5万円-2回目10万円 |

|

|---|---|---|

| 20等級 | 1万6,640円 | 3万5,220円 |

| 15等級 | 2万1,080円 | 4万5,640円 |

| 12等級 | 2万2,060円 | 4万8,190円 |

| 6等級 | 2万5,570円 | 6万2,710円 |

そのほかの損害保険の種類は?

そのほかの損害保険は以下の4つです。

・傷害保険

・所得補償保険

・自転車保険

・地震保険

傷害保険とは?

国内外を問わず、ケガで入通院、及び手術をした場合の治療費を補償する保険です。補償の対象はさまざまで、本人のケガのみを対象とする「本人型」、夫婦を対象とする「夫婦型」、家族を対象とした「家族型」などがあります。

所得補償保険とは?

病気やケガで働けなくなったときに毎月定額で保険金が支払われる保険です。

生命保険の収入保障保険と名称が似ていますが、収入保障保険が、死亡、高度障害状態になったときに支払われるのに対し、所得補償保険は保険会社所定の「就業不能状態」となったときに毎月保険金が支払われるという違いがあります。

仮に自動車事故を起こしても、人生を棒に振ることのないよう、自動車保険で備えておきましょう。

自転車保険とは?

自転車保険とは、自転車運転中に自分がケガをしたときの治療費(傷害保険)と、個人賠償責任保険がセットになった保険です。

そのため傷害保険としての機能は必要ありません。個人賠償責任保険の機能のみ必要な場合、自動車保険や火災保険に個人賠償責任保険特約を付加すれば、自転車保険に加入する必要がない可能性もあります。

地震保険とは?

地震や津波、噴火を原因として建物や家財が損害を受けた場合に支払われる保険です。例えば建物が火災で全焼したとしても、火災の原因が地震だった場合、火災保険では支払われません。

地震保険に加入するためには、一部の少額短期保険を除いて火災保険に特約として地震保険を付加する必要があります。また地震保険は、被災者の生活の安定に寄与することを目的としている保険のため、損害額に対してかかった修理代が支払われるわけではありません。

地震保険は損害の程度に応じて、全損、大半損、少半損、一部損に分類され、それぞれ地震保険金額の100%、60%、30%、5%が支払われます。

| 損害の程度 | 支払われる保険金 |

|---|---|

| 全損 | 地震保険金額の100% |

| 大半損 | 地震保険金額の60% |

| 少半損 | 地震保険金額の30% |

| 一部損 | 地震保険金額の5% |

| 一部損に満たない | 地震保険金は支払われない |

保険のプロが入っている、そのほかの保険は?

保険のプロが入っているそのほかの保険は就業不能保険です。

・就業不能保険

保険のプロはなぜ就業不能保険を選ぶのでしょうか。その理由と、その他の保険の概要について紹介します。

就業不能保険

就業不能保険は、ケガや病気で働けなくなったときに給付金が支払われる保険です。所得補償保険と似ていますが、所得補償保険は損害保険、就業不能保険は生命保険という違いがあります。

また所得補償保険は保険期間が1年や2年など比較的短い傾向があり、就業不能保険は60歳や65歳まで、あるいは10年、20年など長い傾向があります。

金子賢司(ファイナンシャル・プランナー)

以下に収入保障保険、所得補償保険、就業不能保険の違いについてまとめておきます。

| 支払要件 | 保険料支払期間・ 保険期間 |

保険の目的 | 保険金や給付金 に対する税金 |

取扱保険会社 | |

|---|---|---|---|---|---|

| 収入保障保険 | 死亡・ 高度障害状態 |

60歳、70歳、 10年、20年等 |

本人に万が一の ことがあった場合の 遺族の生活費を補う |

課税される | 保険会社 |

| 所得補償保険 | ケガ・病気 | 1年、2年等 | ケガや病気で 働けなくなったときの 収入減少を補う |

非課税 | 損害保険会社 |

| 就業不能保険 | ケガ・病気 | 60歳、70歳、 10年、20年等 |

非課税 | 保険会社 |

そのほかの保険の種類は?

そのほかに以下の3種類の保険があります。

・個人年金保険

・介護保険

・学資保険(こども保険)

個人年金保険とは?

個人年金保険とは、60歳、65歳など一定年齢まで保険料を積み立てて、その積立金を原資に老後、年金が支払われる商品です。主に老後の生活費を準備する目的で加入します。個人年金保険料は保険料の全額、あるいは一部が個人年金保険料控除として所得控除が受けられるため、将来に向けた積み立てをしながら所得税や住民税が軽減できるメリットがあります。

ただし老後の生活費を準備するのであれば、iDeCoの方が税金の軽減効果が大きくなります。またiDeCoは原則60歳まで掛金を引き出せませんが、個人年金保険も早期の解約は大きく元本割れする可能性があることから流動性という面でもあまり大きな差はありません。

金子賢司(ファイナンシャル・プランナー)

介護保険とは?

介護保険は一定の要介護状態になった場合に、介護一時金や介護年金が支払われる保険です。保険会社によって、給付要件として公的介護保険制度の要介護度を参考にしている場合と、保険会社独自の要件を定めている場合があります。

公的介護保険のことを表すこともありますが、ここでは民間保険会社で扱っている介護保険を指し、公的介護保険の不足を補う目的で加入します。

また介護保険は現物が給付される公的介護保険と異なり、現金が給付されるため、さまざまな用途に利用できるのが特徴です。

学資保険とは?(こども保険)

学資保険とは毎月保険料を積み立て、子どもの成長に合わせて進学準備金や満期学資金を受け取れる保険です。契約者に万が一のことがあった場合は、その後の保険料の支払いが免除され、進学準備金や満期学資金は当初の契約通り受け取れます。

学資保険はかつてほどメリットがなくなったと言われますが、今でも払込保険料総額よりも受取総額が上回る学資保険もあります。

【就業不能保険の一例 SBI生命 働く人のたより】

業界最低水準の保険料を実現。業界で初めて保障するリスクを選択可能にしました。

・全疾病型

すべての病気やケガを原因とした就業不能を保障。精神疾患も対応しています。

・3疾病型

がん・急性心筋梗塞・脳卒中で就業不能状態になったときに、就業不能給付金を支払います。がんは、上皮内がんも含みます。

・がん保障型

がんで就業不能状態となったときに就業不能給付金を支払います。上皮内がんも対象です。

| 契約可能年齢 | 20~60歳(保険期間・保険料払込期間によって異なる) |

|---|---|

| 保険期間 | 55歳・60歳・65歳・70歳 通販申込は、60歳・65歳・70歳 |

| 保険料払込期間 | 55歳・60歳・65歳・70歳 通販申込は、60歳・65歳・70歳 |

| 申込方法 | 通販・対面・インターネット |

<保険料>

全疾病型、満額タイプ※、60歳満了、月払い

| 男性 | 女性 | |

|---|---|---|

| 20歳 | 1,630円 | 1,610円 |

| 30歳 | 1,850円 | 1,770円 |

| 40歳 | 2,270円 | 1,980円 |

| 50歳 | 2,940円 | 2,350円 |

※満額タイプ 就業不能状態になってから540日間(1年6ヵ月)は給付金の50%を削減しないプラン。

保険に入らなくても良いケースは?

生命保険の主な目的は、自身に万が一のことがあったときに遺族が経済的に困らないようにするためです。そのため扶養している家族がいない人は、生命保険にはいる必要性が低いでしょう。また病気や万が一のことが起きても、自身の貯蓄や資産からまかなえる場合も、生命保険に入らなくても良いケースと言えます。

保険料は年間いくらが妥当?保険のプロが教える、保険料金の決め方

生命保険文化センター「2021(令和3)年度 生命保険に関する全国実態調査」によると、生命保険の世帯の平均年間払込保険料(全生保※)は37.1万円となっています。

世帯年間払込保険料(全生保)の分布を見ると、12万円未満が19.3%と最も多く、12~24万円未満17.6%、24~36万円16.0%と続きます。

※全生保…民間の生命保険会社(かんぽ生命含む)、簡保、JA、県民共済、生協等を含む

また全生保の世帯の平均年間払込保険料を、世帯主年齢別で見ると、55~59歳と65~69歳が43.6万円と最も高く、50~54歳が43.2万円、60~64歳が38.4万円と続きます。

各保険商品の保険料は、どれくらいが妥当なのでしょうか?保険料金の決め方について解説します。

死亡保険の場合

死亡保険の保障額は、必要保障額をすべて自分で用意するわけではありません。死亡保険は遺族年金を考慮すれば、保険料を抑えることができる場合があります。

例えば世帯の収入の柱となる人の年齢が30歳で、毎月の世帯の生活費が30万円、年金支給開始が65歳の場合、必要保障額は30万円×12ヶ月×35年(65歳-世帯主の年齢)=1億2,600万円になります。

しかし日本には、遺族年金という公的年金制度があります。これは国民年金や厚生年金の加入者に万が一のことがあった場合、その方によって生計を維持されていた遺族は要件を満たしていれば年金が受け取れるというものです。

つまり遺族年金の要件を満たしていれば、上記で計算した金額をすべて生命保険で用意する必要はありません。

死亡保険を決めるときは、世帯の収入の柱となっている人に万が一のことがあった場合、どれくらいの遺族年金が支払われるのかを確認して、それでも不足する分を死亡保険で補います。

受け取れる遺族年金は、亡くなった人の職業や子どもの有無、平均月収(厳密には平均標準報酬月額と言います)で決まります。夫に万が一のことがあった場合の遺族年金の目安は以下の通りです。

| 夫が自営業者 | 夫が会社員 | |||

|---|---|---|---|---|

| 平均月収(厳密には平均標準報酬月額) | ||||

| 25万円 | 35万円 | 45万円 | ||

| 妻+子ども2人 | 約122万円 | 約162万円 | 約178万円 | 約194万円 |

| 妻+子ども1人 | 約100万円 | 約140万円 | 約156万円 | 約172万円 |

| 40歳未満の妻 子どもなし | 支給なし | 約40万円 | 約56万円 | 約72万円 |

医療保険の場合

医療保険の保険料を決める主なポイントは5つです。医療保険も公的医療保険制度や、高額療養費制度があるため、こうした公的保障でまかないきれない分を医療保険やがん保険などで補います。

さらに必要に応じて特約を付加すれば、保障を拡充することもできますが、その分保険料は上昇します。

・定期タイプか終身タイプか

同じ保障内容であれば、定期タイプの方が保険料は安くなる傾向があります。

・保険料払込期間

医療保険は、保険期間とは別に保険料払込期間を設定できます。

例えば終身タイプの医療保険の場合、保障は一生涯でも、保険料の払い込みは60歳、65歳で終了することができます。保険料払込期間を前倒しにするほど、毎月の保険料が高くなりますが、定年退職後に医療保険の負担が生じるということがなくなります。

・入院給付日額

ケガや病気で入院したときに、定額で支払われる1日あたりの給付金額のことです。世帯主の疾病入院給付金日額は5,000~7,000円未満が29.9%と最も多く、1~1万5,000円未満が26.7%となっています。(※出典:2021(令和3)年度 生命保険に関する全国実態調査)

・手術給付金

手術給付金は入院給付金日額に手術の種類の応じた給付倍率を乗じて計算されます。手術の内容に応じて、40倍・20倍・10倍・5倍といった給付倍率が適用される保険会社や、給付倍率を、入院を伴う手術は10倍、入院を伴わない手術は5倍としている保険会社もあります。

・入院支払限度日数

入院における給付金の支払限度日数のことです。仮に入院支払限度日数30日の医療保険に加入した場合、入院31日目からは給付金が支払われません。入院支払限度日数は長いほど保険料が高くなる傾向があります。

自動車保険の場合

自動車保険は主に以下の5つの要素と、補償内容によって保険料が大きく異なるため、一概に相場を提示することができません。

| 契約自動車の型式 | 保険会社が車の型式ごとに定めた料率が適用される |

|---|---|

| ノンフリート等級 | 等級が高いほど保険料が安くなる傾向、 無事故で更新すると等級が上がる |

| 年齢 | 保険の対象となる車に乗る人の年齢を 制限すると保険料が下がる傾向 |

| 運転者の範囲 | 保険の対象となる車に乗る人を「誰でも乗れる」、 「本人・配偶者のみ」、「本人のみ」と制限すると保険料が下がる傾向 |

| 車の使用目的 | 日常・レジャー使用が最も保険料が安く、 業務使用が最も高くなる傾向 |

また、自動車保険は車両保険の補償範囲も保険料に大きな影響を与えます。車両保険は主に一般タイプとエコノミータイプの2種類があり、エコノミータイプの方が補償範囲が狭いため、保険料は安くなります。

また車両保険は付加しないことも可能ですが、その場合、車の事故で自分の車が損害を受けても修理代は補償されません。

| 他社との 衝突や接触 |

盗難 | 落書き・ いたずら |

台風や洪水 | 火災・爆発 | 飛び石 | 自損事故 | 当て逃げ (相手が不明) |

|

|---|---|---|---|---|---|---|---|---|

| 一般タイプ | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 |

| エコノミー タイプ |

〇 | 〇 | 〇 | 〇 | 〇 | 〇 | × | × |

火災保険の場合

火災保険は物件の構造や面積、物件の所在地等と、補償内容で保険料が変わります。建物の構造には木造、鉄骨造、鉄筋コンクリートがあり、一般的に木造が最も火災保険料が高く、鉄筋コンクリートが最も安くなる傾向があります。また建物面積は広いほうが、保険料が高い傾向があります。

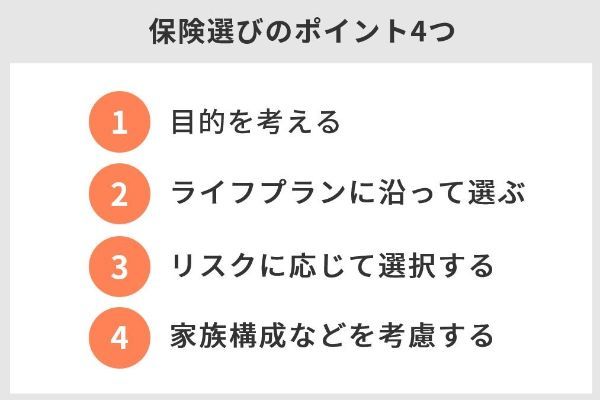

保険のプロが教える!保険選びのポイント4つ

保険は生命保険や損害保険を含めると数多くの商品があるため、どれを選んでよいのかわからないという人もいるでしょう。ここでは、保険を選ぶときに重要な4つのポイントを紹介します。

保険選びのポイント4つ

・目的を考える

・ライフプランに沿って保険を選ぶ

・リスクに応じて選択する

・家族構成などを考慮する

目的を考える

どの保険も保険を選ぶ際は、その保険に加入する目的を考えることが大切です。

保険は基本的に長期間加入することが前提のため、加入する目的があいまいだと年月の経過に伴い、保障(補償)内容を忘れてしまいがちです。

また定期的な保険の見直しタイミングを見落として、保険料の無駄が生じたり、保険金の請求を忘れたりする可能性もあります。

忙しくてあまり保険のことを考える時間がない人は、保険は保険代理店等の担当者にお任せして、当初の保険加入の目的について、聞けばすぐにわかる環境を作っておくと良いでしょう。

ライフプランに沿って保険を選ぶ

保険はライフプランに沿って選ぶことを心がけましょう。

先にライフステージ別に入っておくべき保険を紹介しましたが、保険は独身か世帯持ちか?個人事業主かお勤めか?30代か40代か等、その時自分が置かれている環境によって選ぶべき保険が異なります。

仮に30代で加入した保険を60代までそのままにしておくと、全く必要のない保険に加入している、あるいは本当に必要な保険に加入していない等、保障(補償)内容の不一致が生じてしまうでしょう。

たライフプランに沿って保険を選ぶだけではなく、ライフプランに応じて現状の保険の見直すことも大切です。

リスクに応じて選択する

保険はリスクに応じて選択することが大切です。例えば独身の人は、お金を遺すべき家族がいないため、収入保障保険に加入する必要性は低いでしょう。仮に加入していたとすれば、無駄な保険料を支払っている可能性が高いかもしれません。

また地震のリスクが高いことを知っていたにもかかわらず地震保険の備えをしていなければ、本当に地震で自宅が大きな損害を受けたときに取返しのつかない損失になるでしょう。

家族構成などを考慮する

保険選びの際は、家族構成も重要なポイントになります。

例えば、万が一のことがあったときに受け取れる遺族年金は、子どもがいるか、何人いるかで受け取り額が変わるため、死亡保険の必要保障額に影響を与えます。

また自動車保険も契約の対象となる自動車に、家族全員が乗るのか、契約者本人と配偶者しか乗らないのかで保険料が変わるうえ、選択を誤ると補償対象外になる可能性があります。

保険のプロから直接意見を聞くには?

今回紹介した保険商品は、ほぼどこの保険会社でも販売している商品のため、知り合いの保険会社の社員がいれば相談できるかもしれません。しかし、一般的に保険会社の社員は自社の商品が一番と考えて販売しているうえ、自社商品の知識が豊富であることから、話を聞くとそこの保険会社の商品が一番に思えてしまいがちです。

保険のプロが入っている保険の中でも、商品仕様まで全く同じということはないため、同種の商品を比較して最も自身に合ったものを選ぶようにしましょう。保険会社の社員だけではなく、複数の保険会社の商品を扱っている保険相談所の意見を聞くのもおすすめです。

保険相談所を比較

保険の選びのポイントを4つ紹介しましたが、自分で選ぶのはやはり難しいという人は、保険のプロに実際に相談してみましょう。ここではおすすめの保険相談所を3つ紹介します。

保険見直し本舗……相談から提案、加入手続き、アフターフォローまですべて無料

保険見直し本舗は、全国383店舗の相談窓口で保険の見直しや相談ができます。保険の相談から提案、加入手続き、アフターフォローまですべて無料で、コンサルティング料、事務手数料が発生することはありません。

現状の保障内容を分析し、生命保険28社、損害保険16社の中から、お客さまの最適な商品を組み合わせたオーダーメイドのプランを提案。さらに契約からライフステージに応じた、保障の見直し提案や、変更、給付手続きといったアフターフォローもまとめてサポートします。

| 保険の種類 | 店舗数 | 取扱保険 会社数 |

訪問相談 | 電話相談 | 相談員の特徴 | 公式サイト | |

|---|---|---|---|---|---|---|---|

| 生命保険 医療保険 学資保険 各種損害保険 |

383店舗 | 生命保険28社 損害保険16社 |

〇 | 〇 | 複数社の保険商品に 精通したコンサル ティングアドバイザー |

公式サイト |

保険見直し本舗の良い口コミ

- 幅広い知識を有する営業が対応

-

今まで知らなかったような金融知識や、制度変更などで生じたお得情報を親身になって教えてくれることがメリットだと思います。一人だけだと情報収集するにも限界がありますので、プロからのアドバイスをいただける機会があるのは素晴らしいことだと思いました。

40代・女性

- 納得の保険を選べた

-

担当者の方には納得のいくまで説明いただき、大変お世話になりました。気になっていた主人の保険の保障内容などが見直すことができ、納得のうえ乗り換えできたので感謝です。次回、保険の見直しが必要な際は、お願いしたいと思っています。

40代・女性

- さまざまな保険商品から選べる!

-

保険見直し本舗の場合は、40社以上のなかから複数社の商品を紹介してもらえ、その場で多くの中から選べました。 通常は保険会社の営業さんは自社の保険商品しか売れないため、さまざまな保険会社の商品と比較する場合は自分で事前に下調べするか、別の保険会社に足を運ぶことになり、時間がかかります。その点、保険見直し本舗では時間を大幅に節約できました。

40代・男性

保険見直し本舗の良くない口コミ

- 見積もりと多少違う

-

現住所とは別県の新居の火災保険を検討しました。条件を事前に伝えており、到着後すぐに複数の見積もりをまんべんなく見せてもらえた点は良かったです。ただ、それぞれの見積もりの説明が十分ではなく、素人の自分には難しく感じました。こちらから質問すれば回答してくれる点は良かったですが、かなりせっかちさが見られた点は残念です。飲み物を勧めた舌の根も乾かぬうちに用紙とペンを渡されるようなことが多かったので、一息つけない印象を受けました。

40代・女性

- 説明に不安になることがある

-

たまにアフターフォローがなかったり、納得できる説明がなかったりしたときは、やや不安になりました。また店舗で相談した際にプライバシーが不安になることやしつこく電話がかかってくる場合があったことは残念です。店舗によっては、狭いため落ち着かないと感じる人もいるかもしれません。

40代・男性

- 契約を急かされるのが嫌

-

最初の訪問で保険商品の選定、2回目の訪問で分からないところを教えてもらいました。ただその際に『契約する意思があるのなら今日か、次回訪問時に必ずお願いします』と言われ急かされたことは不満です。たしかに他のお客さまの対応も大変だから、私ばかりに時間を割くことはできないことは分かります。でも、分からない部分がある状態で契約はしたくなかったので、契約を急かされると嫌な気分になりました。

40代・男性

出典:fuelle編集部がクラウドワークスで調査

保険クリニック……豊富な商品から最適な保険を提案してくれる

保険クリニックは、全国に260店舗を展開しています。新規の保険加入から見直しまで、各種試験や資格制度に合格したコンサルタントが図表を用いながらわかりやすく説明。面談は何度でも無料で、特定の保険会社に偏ることなく、多くの保険商品の中からお客さま最適な保険を提案します。

また社内マスター制度を導入しており、生命保険以外にも、家計・住宅ローン・介護・相続・年金の5つのマスター資格を採用。各コンサルタントは資格取得に日々取り組んでおり、保険以外の相談もアドバイスが可能です。保険金や給付金の手続きや住所変更、支払方法の変更といったアフターサービスも充実しています。

| 保険の種類 | 店舗数 | 取扱保険 会社数 |

訪問相談 | 電話相談 | 相談員の特徴 | 公式サイト | |

|---|---|---|---|---|---|---|---|

| 生命保険 損害保険 通信販売のみ 外商部門のみ の取り扱い |

約260店舗 | 生命保険27社 損害保険14社 通信販売のみ 取り扱い3社 外商部門のみ 取り扱い3社 |

〇 | 〇 | 保険以外にも、 安心して相談できる 担当者がいる |

公式サイト |

保険クリニックの良い口コミ

- 無料で保険の相談ができる

-

保険はたくさんの企業から商品が販売されています。自分に合った商品はわかりづらいのですが、保険クリニックであれば、無料で保険の相談・見直しをしてもらえるのが魅力です。保険商品に精通した担当の人が丁寧にカウンセリングや提案をしてくれます。安心感があります。

40代・女性

- まとめて相談できること

-

よかった点は生命保険や損害保険をまとめて相談できることです。生命保険や損害保険の会社の豊富な商品を取り扱っています。自分自身に合った保険が見つかりやすく、複数の保険会社の中から比較してくれるため、よりぴったりの保険を提案してくれます。

40代・男性

- 自分に合ったものがわかる

-

保険に関するプロフェッショナルが多数在籍しているため、自分に合った保険を選べます。自分で調べた情報だけではなく、専門家にアドバイスをもらうことで、見落としていたポイントや、自分に不要な保険に加入していたことがわかりました。加入手続きや請求手続きなども代行してくれるため、手間がかからず、スムーズに手続きを進めました。

20代・女性

保険クリニックの良くない口コミ

- 専門家の知識に限界がある

-

対応してくれる人によると思いますが、保険業界の動向やトレンドについて、最新情報を入手できるとは限りません。保険クリニックはオンライン上での相談が中心なので、対面での相談やアドバイスを受けられません。細かいニュアンスやトーンが伝わりにくい場合があります。

20代・男性

- 売り込みが強い

-

デメリットは、アドバイザーの中には売り込みが強い人がいる場合があることです。アドバイザーの質にばらつきがあるため、相談した結果が自分に合わなかった場合もあります。保険に詳しくない人にとっては、提案された保険プランが本当に自分に合っているのかどうかわからないこともあります。相談する場合には、アドバイザーの選択や提案内容の確認に注意する必要があるといえます。

20代・女性

- 勧誘が多い!

-

私の場合はよかったのですが、やはり多少は勧誘的な誘いがありました。最初は控えめだったのですが、かなり強いすすめの言葉などがあり、契約させたいのが少し見え見えで、なんとなく営業トーク、勧誘トークを感じました。対応してくれる人によって、勧誘とかも多そうです。

40代・女性

出典:fuelle編集部がクラウドワークスで調査

マネードクター……ファイナンシャル・プランナーが多数在籍

マネードクターは生命保険募集人資格はもちろん、国家資格であるファイナンシャルプランニング技能士資格や相続診断士、住宅ローンアドバイザーなど、お金に関連した資格を複数所有しているFPが多数在籍。保険の他、家計や資産運用までまとめて相談ができます。

まずはお客さまの現状をじっくりとヒアリング、収入や支出だけではなく、趣味やお子さまの教育方針といった想い、考え方まで共有します。

ヒアリングした内容をもとにキャッシュフロー表を作成し、問題点があれば、改善策までアドバイス。またライフプランは一度で終わりではなく、途中で変更になることもあるため、都度キャッシュフロー表の見直しも対応します。その際ももちろん相談料はかかりません。

| 保険の種類 | 店舗数 | 取扱保険 会社数 |

訪問相談 | 電話相談 | 相談員の特徴 | 公式サイト | |

|---|---|---|---|---|---|---|---|

| 生命保険 損害保険 |

約130拠点以上 | 生命保険30社 損害保険11社 |

〇 | × | 一定の基準を満たした 経験豊富なFPが在籍 |

公式サイト |

マネードクターの良い口コミ

- FPの人の知識が多い

-

相談したファイナンシャル・プランナーの人の知識が、とても豊富だなと思いました。自分もある程度保険について調べてから相談に伺ったのですが、調べたこと以上のことを担当の人は丁寧に教えてくれました。相談に行ってよかったですし、満足できる対応だったと思いました。

20代・男性

- 親身になってくれる

-

担当してくれた人が生命保険だけでなく積み立てや資産運用についても詳しく、ライフプランについてたくさん相談にのってくれて助かりました。保険に加入してからずいぶんたった後、急に保険の内容をたずねたときがありましたが、すぐにしっかり調べてくれてありがたかったです。

30代・女性

- 保険以外も見直しできる

-

メリットは、保険料を抑える方法を教えてくれるほか、保険以外の相談も可能な点です。例えば、自宅のローンの見直しなどアドバイスがもらえ、その上で、適切な保険への加入もアドバイスしてもらえる点はよいところです。保険以外も見直せるのは、相手側を信頼しないとできないことです。できるだけ出費を抑えて、保険に加入できる点はメリットだと思います。

30代・男性

マネードクターの良くない口コミ

- 担当者次第

-

担当の人が知っている保険の範囲で提案されるので、具体的な希望がない場合は自然とその保険になってしまいがちだと感じました。担当の人がどれくらい丁寧に調べてくれるかどうか、話しやすくて聞き上手な人かどうかで、ずいぶん満足度が変わってくる気がします。

30代・女性

- プランの提案数は少ない

-

条件を付けるときりがありません。しかし、それほど条件を付けていないと思うのですが、プランの提案数が少ないように見えました。他のFPの人は、もう少しプランを多数紹介してくれた上、保険会社と比較した場合、プランの説明も薄いように見えます。つまり、保険商品自体の説明不足と勉強不足が見られるため、提案してくる保険商品の数が少ないです。

30代・男性

- 専門性に限界がある

-

マネードクターは、ファイナンシャル・プランナーや証券会社の人などに比べ、幅広い知識や経験を持った専門家がそろっているわけではありません。特定の分野に限定したアドバイスしか受けられない場合があります。

20代・男性

出典:fuelle編集部がクラウドワークスで調査

保険のプロが入っている保険についてのQ&A

世帯持ちの場合は、上記に加え収入保障保険に加入。収入保障保険で一般生命保険料控除枠を使い切ってしまうようであれば、生命保険料控除のメリットが得られないため学資保険には加入せず、つみたてNISAで準備をするでしょう。

自動車や自己所有の住居があるときは、自動車保険と火災保険も加入が必要です。また賃貸住宅の場合は、賃貸住宅用の火災保険に加入しましょう。個人賠償責任保険特約も、自動車保険か火災保険に付加しておくといざというときに助かります。

社会保険制度とは強制加入の保険で、ケガや病気、身体障害、死亡、老齢、失業といった生活の困難に遭遇した場合に、生活の安定を図ることを目的として一定の給付を行う制度です。

ただしサラリーマンは、厚生年金と健康保険に加入していることから、サラリーマンは遺族年金を個人事業主より多い可能性があります。またケガや病気で働けない場合も、個人事業主が加入している国民健康保険にはない傷病手当金が受け取れる場合があります。

そのため一般的にサラリーマンは個人事業主よりも用意すべき保険の保障額が少なくて済むでしょう。

自動車保険、火災保険、賃貸住宅は専用の火災保険、個人賠償責任保険の必要性については「(Q)保険のプロが入っている保険は?」の回答と同様です。

自動車保険、火災保険、賃貸住宅は専用の火災保険、個人賠償責任保険の必要性については「(Q)保険のプロが入っている保険は?」の回答と同様です。

任意継続をするとこれまでの健康保険に継続して加入できますが、これまでは事業主と従業員で半分ずつ負担していた健康保険料が全額自己負担となること、加入できるのは最長2年間である点には注意が必要です。

■保有資格

CFP

■保有資格

CFP