iDeCoを始めるには、「金融機関」と「運用商品」の2つを選ばないといけません。そこで今回は、「iDeCoを始めたいけれど、どうすれば良いかわからない」という方のため、「iDeCoにおすすめの金融機関ランキング」と「iDeCoの運用指数リターンランキング」の2つをご紹介します。

また金融機関、運用商品を選ぶ際に“チェックすべきポイント”についても解説していきます。

iDeCo(イデコ)とは?

まずはiDeCoの基本的な知識や手数料について解説 していきます。実際に運用を始める前に、きちんと理解しておきましょう。

iDeCoとは個人型の確定拠出年金のこと

iDeCoとは「個人型の確定拠出年金」を指します。

「確定拠出年金」とはその名のとおり、月々(または年間)の拠出額が確定している年金のことです。将来の受取額(給付額)は確定しておらず、運用結果によって変わります。

○ iDeCo(イデコ・個人型確定拠出年金)は、確定拠出年金法に基づいて実施されている私的年金の制度で、加入は任意です。

○ iDeCoはご自分で申し込み、掛金を拠出し、ご自分で運用方法を選んで掛金を運用します。 掛金とその運用益との合計額を給付として受け取ることができます。

出典:iDeCo公式サイト『iDeCo(イデコ)の特徴』

確定拠出年金には個人型と企業型があり、個人型をiDeCoと呼びます。

これに対して、給付額が確定している企業年金を「確定給付企業年金」と呼びます。将来の受取額が確定しているので、わかりやすいというメリットがあります。

| 確定拠出年金 (DC:Defined Contribution Plan) ※401kとも呼ばれる |

掛け金の拠出額が先に確定する年金制度。 給付額がいくらになるかは 運用次第で決定される。 企業型と個人型があり、 iDeCoは個人型の愛称。 |

| 確定給付企業年金 (DB:Defined Benefit Plan) |

給付額が先に確定する年金制度。 近年では給付に見合うだけの運用が難しく、 積み立て不足が懸念される。 |

iDeCoはリタイア後の生活費を準備するもの

iDeCoは加入資格のある方が20~60歳の間に加入し、専用の口座にお金を積み立てます。積み立てたお金は将来の受け取りまで自分で運用します。

運用方法は大きく2つあり、「元本確保型」で手堅く貯めるか「投資信託」でリターンを狙うかです。

受け取ることができるのは60歳以降で、それまでは原則出金できません。リタイア後の生活費の準備が主な使い方になるでしょう。なお、現在受け取り年齢の引き上げが議論されていますので、受け取りまでの期間が長くなる可能性に注意しましょう。

iDeCoの受け取り方は3種類から選べる

iDeCoに積み立てておいたお金は、次の3つから選択できます。

- 一括で受け取り

- 年金形式(分割)での受け取り

- 一括受け取りと年金形式の受け取りの併用

なお、年金形式で受け取る場合は受け取り期間を選択しないといけません。5年・10年・15年・20年から好きなものを選択しましょう。

iDeCoは税の優遇が手厚い

iDeCoの魅力は、なんといっても税の優遇が大きく取られていることです。掛け金の拠出時、積立金残高の運用時、将来の受け取り時の3つの税の恩恵が用意されています。

- 拠出時:拠出額の全額が所得控除

- 運用時:運用で得られた利益が非課税

- 受け取り時:「退職所得控除」または「公的年金控除」を利用できる

○ 掛金全額が所得控除の対象となり、仮に毎月の掛金が1万円の場合、所得税(10%)、住民税(10%)とすると年間2.4万円、税金が軽減されます。

○ 通常、金融商品を運用すると、運用益に課税されますが(源泉分離課税20.315%)、「iDeCo」なら非課税で再投資されます。

○ 年金として受け取る場合は「公的年金等控除」、一時金の場合は「退職所得控除」の対象となります。

出典:iDeCo公式サイト『iDeCo(イデコ)のイイコト』

掛け金の拠出時は、掛け金の全額が所得控除(小規模企業共済等控除)になります。例えば、年に10万円iDeCoに拠出すれば、本業の所得などから10万円引いてくれます。

運用中の利益も非課税です。通常、投資信託で得られた利益には20.315%の税金が掛かります。iDeCoなら非課税で運用できるので効率よく資金を増やすことができますね。

受け取り時にも手取りから引かれる税金が少なくなるよう優遇策が用意されています。iDeCoに積み立てておいたお金を、一括で受け取るなら「退職所得控除」が、年金形式(分割)で受け取るなら「公年年金控除」が適用され、税額が優遇されます。

| 拠出時 | 掛け金の全額が所得控除 (参考) 税率20%の方が年に10万円iDeCoに拠出 → 年に2万円の節税 |

| 運用時 | 積立金の運用益が非課税 ※本来は20.315%が課税される |

| 受け取り時 | 一括受け取り:退職所得(退職所得控除+源泉分離) 年金受け取り:雑所得 (公的年金控除+源泉分離) (参考) 保険(個人年金保険など)の場合 一括受け取り:一時所得 年金受け取り:雑所得 ※条件を満たすと源泉分離を選択できる |

iDeCoの金融機関 おすすめ総合ランキング ベスト10

iDeCoは証券会社などの金融機関で取り扱いがあります。でも多くの金融機関の中で具体的にどこを選んでいいか迷ってしまう人もいるでしょう。

そこでiDeCoの金融機関について、「手数料」や「商品の充実度」、また「サポート体制」などを考え、おすすめ金融機関をランキングでご紹介します。金融機関選びの参考にしてみてください。

| 金融機関名 | 金融機関 口座手数料 |

商品数 | 最安の信託報酬 (税込) |

サポート体制 | ||

|---|---|---|---|---|---|---|

| 1位 |

松井証券 |

無料 | 40本 | 0.0968% | コールセンター | 公式サイト |

| 2位 | SBI証券 (セレクトプラン) |

無料 | 37本 | 0.0968% | コールセンター | 公式サイト |

| 3位 | 楽天証券 | 無料 | 32本 | 0.10989% | コールセンター | 公式サイト |

| 4位 | マネックス証券 | 無料 | 27本 | 0.0968% | コールセンター | 公式サイト |

| 5位 | 三井住友銀行 (みらいプロジェクト) |

無料 | 24本 | 0.10968% | コールセンター 対面窓口 |

公式サイト |

| 6位 | イオン銀行 | 無料 | 24本 | 0.10989% | コールセンター 対面窓口 |

公式サイト |

| 7位 | auカブコム証券 | 無料 | 27本 | 0.132% | コールセンター | 公式サイト |

| 8位 | 大和証券 | 無料 | 22本 | 0.132% | コールセンター 対面窓口 |

公式サイト |

| 9位 | auアセット マネジメント |

無料 | 5本 | 0.385% | コールセンター 対面窓口 |

公式サイト |

| 10位 | みずほ銀行 | 無料 (条件あり) |

28本 | 0.10989% | コールセンター 対面窓口 |

公式サイト |

1位から詳しく解説していきます!

iDeCo金融機関おすすめ1位:松井証券「トップクラスの取扱い&低コスト」

| 金融機関 | 金融機関 口座手数料 |

商品取扱い本数 | サポート体制 |

|---|---|---|---|

| 松井証券 | 無料 | 40本 | コールセンター |

松井証券は、2020年10月に商品ラインナップを大幅に拡充しました。 12本だった取扱本数を40本まで増やし、信託報酬が0.1%未満の低コスト商品も取り扱っています。

取扱商品の数が最も多く、また低コスト商品も充実した松井証券のiDeCoには隙がありません。そのため、1位に選出しました!

iDeCoの金融機関選びで迷ったら、松井証券で口座を開設しておけば問題ないでしょう。

- 取扱商品40本でランキングトップ

- 信託報酬0.1%未満の低コスト商品あり

【信託報酬が低いおすすめ投資信託】

○eMAXIS Slim 米国株式(信託報酬0.0968%)

〇eMAXIS Slim先進国株式インデックス(信託報酬:0.1023%)

【元本確保型】

〇みずほDC定期

【指定運用商品】

設定なし(申込み時に配分の指定が必須)

※指定運用商品…iDeCo開始後、商品を指定しないまま一定期間経ったとき、自動的に配分が行われる商品

【商品数は減る可能性あり】

iDeCoは、取扱商品数が多すぎると商品を選びにくくなってしまうという懸念から、「取扱商品の上限は35本が適当」とされています。

上限を超える場合、一定期間内に35本まで減らすよう求められているため、今後は商品の数が減る可能性があります。なお、取扱商品の上限については後述します。

若山卓也(ファイナンシャルプランナー)

iDeCo金融機関おすすめ2位: SBI証券(セレクトプラン)「低コスト銘柄が豊富」

| 金融機関 | 金融機関 口座手数料 |

商品取扱い本数 | サポート体制 |

|---|---|---|---|

| SBI証券 セレクトプラン |

無料 | 37本 | コールセンター |

SBI証券のiDeCoのセレクトプランは、コストの低さと取扱商品の豊富さが魅力です。信託報酬の低さや多様性にこだわって銘柄が選ばれています。

iDeCoの積立金残高が大きくなってくると、金融機関の口座手数料より投資信託の信託報酬の影響が大きくなります。 SBI証券のセレクトプランは信託報酬が低い銘柄が多いので、より低コストで運用が可能です。

- 信託報酬が低い銘柄が多い

- 商品数も豊富

【信託報酬が低いおすすめ投資信託】

〇eMAXIS Slim米国株式

(S&P500)(信託報酬:0.0968%)

○<購入・換金手数料なし>ニッセイ外国株式インデックスファンド(信託報酬:0.1023%)

【元本確保型】

〇あおぞらDC定期

【指定運用商品】

〇SBIグローバル・バランス・ファンド(信託報酬:0.2869%)

iDeCo金融機関おすすめ3位:楽天証券「すべての投資信託を扱う」

| 金融機関 | 金融機関 口座手数料 |

商品取扱い本数 | サポート体制 |

|---|---|---|---|

| 楽天証券 | 無料 | 32本 | コールセンター |

楽天証券も取り扱いの種類が豊富で、松井証券やSBI証券には届かないものの、32本もの商品を用意しています。

さらに楽天証券は、10社で唯一「確定拠出年金教育協会」が分類する10種の商品をすべて用意しています。 単純な数だけでなく、バランスのよい商品ラインナップが楽天証券の魅力です。

iDeCo3年連続新規加入者数No.1!(楽天証券調べ)

- 信託報酬が低い銘柄が多い

- 商品の種類が多く、商品ラインナップのバランスがよい

【信託報酬が低い投資信託】

〇たわらノーロード先進国株式(信託報酬:0.10989%)

〇たわらノーロード国内債券(信託報酬:0.154%)

【元本確保型】

〇みずほDC定期預金

【指定運用商品】

〇楽天・インデックス・バランス(DC年金)(信託報酬:0.207%)

iDeCo3年連続新規加入者数No.1!(楽天証券調べ)

iDeCo金融機関おすすめ4位:マネックス証券「iDeCoロボアドバイザーが運用をサポート」

| 金融機関 | 金融機関 口座手数料 |

商品取扱い本数 | サポート体制 |

|---|---|---|---|

| マネックス証券 | 無料 | 26本 | コールセンター |

- 初心者に嬉しいiDeCoロボアドでのポートフォリオサービス

【信託報酬が低い投資信託】

〇eMAXIS Slim米国株式(S&P500)(信託報酬:0.0968%)

〇eMAXIS Slim先進国株式インデックス(信託報酬:0.1023%)

【元本確保型】

みずほDC定期預金

【指定運用商品】

〇マネックス資産設計ファンド<育成型>(信託報酬:0.55%)

iDeCo金融機関おすすめ5位:三井住友銀行(みらいプロジェクト)「コンセプトは“社会貢献”」

| 金融機関 | 金融機関 口座手数料 |

商品取扱い本数 | サポート体制 |

|---|---|---|---|

| 三井住友銀行 (みらいプロジェクト) |

無料 | 24本 | コールセンター 対面窓口 |

三井住友銀行のiDeCo「みらいプロジェクトコース」は 「iDeCo×社会貢献」をコンセプトに先進的な投資テーマの投資信託が用意されています。 なお元本確保型はありません。

元本確保型がない点には注意したいですが、他の金融機関のiDeCoでは投資できないようなテーマが豊富です。「ソーシャルグッドを応援したい」「運用を楽しみたい」という方にはおすすめです。

| 投資テーマ | テーマコンセプト(パンフレットから引用) |

|---|---|

| ESG投資 | これからの投資は世界を変える企業を選ぶ。 社会貢献につながる積立投資ができます。 |

| ビッグデータ | 資産運用も人からAIに。ビッグデータを投資手法に 応用した積立投資が選べます。 |

| イノベーション | 経済や社会のあり方を変えていく さまざまなイノベーションへの積立投資ができます。 |

| 個別テーマ | 医療やベンチャーなど、世界の経済成長を 長期的に享受できるテーマに積立投資ができます。 |

- テーマを選んで投資できる

- 投資を通じて社会貢献ができる

【信託報酬が低いおすすめ投資信託】

○SMBC・DCインデックスファンド(S&P500) (信託報酬:0.0968%)

○SMBC・DCインデックスファンド(MSCIコクサイ) (信託報酬:0.1023%)

【元本確保型】

なし

【指定運用商品】

〇三井住友・資産最適化ファンド(1安定重視型)(信託報酬:1.007%)

【標準コースも】

三井住友銀行のiDeCoには、「みらいプロジェクト」以外に「標準コース」もあります。

標準コースの取扱商品は27本で、定期預金もあります。ただし、三井住友銀行独自の手数料が上乗せで発生し、月額260円の手数料がかかります。

若山卓也(ファイナンシャルプランナー)

iDeCo金融機関おすすめ6位:イオン銀行「充実のサポート体制で安心」

| 金融機関 | 金融機関 口座手数料 |

商品取扱い本数 | サポート体制 |

|---|---|---|---|

| イオン銀行 | 無料 | 24本 | コールセンター 対面窓口 |

イオン銀行は、取扱商品数の豊富さはもちろん魅力ですが、 土日や祝日でも直接相談できる対面窓口を持つ点がおすすめポイントです。

iDeCoの制度内容や運用方法について、直接相談したいという方にはイオン銀行が有力な選択肢となるでしょう。

- 土日や祝日でも直接相談できる

【信託報酬が低い投資信託】

〇たわらノーロード先進国株式(信託報酬:0.10989%)

〇たわらノーロードバランス(8資産均等型)(信託報酬:0.154%)

【元本確保型】

〇イオン銀行DC定期預金

【指定運用商品】

〇イオン・バランス戦略ファンド(信託報酬:1.124%)

イオン銀行は、取り扱い商品数の豊富さはもちろん魅力ですが、直接相談できる対面窓口を持つ点がおすすめポイントです。

iDeCoの制度内容や運用方法について、直接相談したいという方にはイオン銀行が有効な選択肢となるでしょう。

iDeCo金融機関おすすめ7位:auカブコム証券「Pontaポイントが貯まる」

| 金融機関 | 金融機関 口座手数料 |

商品取扱い本数 | サポート体制 |

|---|---|---|---|

| auカブコム証券 | 無料 | 27本 | コールセンター |

auカブコム証券のiDeCoは、対象の投資信託を保有していると、積立金残高に応じてPontaポイントがもらえます。 Pontaポイントを集めている方には大きなメリットです。

対象ファンドとポイント還元率は以下の通りです。

| auの通信回線あり | auの通信回線なし | |

|---|---|---|

| auスマート・ベーシック(安定) | 0.04% | 0.02% |

| auスマート・ベーシック(安定成長) | ||

| auスマート・プライム(成長) | 0.1% | 0.05% |

| auスマート・プライム(高成長) |

- Pontaポイントがもらえる

- au契約者はさらに多くのPontaがもらえる

【信託報酬が低い投資信託】

〇三菱UFJ国内債券インデックスファンド(確定拠出年金)(信託報酬:0.132%)

〇つみたて日経平均(信託報酬:0.198%)

【元本確保型】

〇三菱UFJ銀行DC定期

【指定運用商品】

〇auスマート・ベーシック(安定成長)(信託報酬:0.385%)

iDeCo金融機関おすすめ8位:大和証券「対面総合証券で金融機関手数料0円はここだけ!」

| 金融機関 | 金融機関 口座手数料 |

商品取扱い本数 | サポート体制 |

|---|---|---|---|

| 大和証券 | 無料 | 22本 | コールセンター 対面窓口 |

大和証券は、明治からの長い歴史を持つ大手証券会社です。まさに運用の専門家で、iDeCoの相談相手として非常に心強い存在といえるでしょう。

金融機関手数料が無条件で無料になるのは、大手総合証券では大和証券だけです。 対面窓口で直接相談もできますので、運用面のサポートを重視する方におすすめです。

- 投資のプロに相談できる

- 大手総合証券ながら金融機関の上乗せ手数料が無料

【信託報酬が低い投資信託】

〇ダイワつみたてインデックス日本債券(信託報酬:0.132%)

〇ダイワつみたてインデックス日本株式(信託報酬:0.154%)

【元本確保型】

〇あおぞらDC定期

【指定運用商品】

設定なし(申込み時に配分の指定が必須)

iDeCo金融機関おすすめ9位:auアセットマネジメント「FPに相談ができる」

| 金融機関 | 金融機関 口座手数料 |

商品取扱い本数 | サポート体制 |

|---|---|---|---|

| auアセットマネジメント | 無料 | 5本 | コールセンター 対面窓口 |

auアセットマネジメントは、これまでWEBサイトとコールセンターでiDeCoの受付を行ってきましたが、2020年6月以降「auファイナンシャルプランナー」での受付が可能になりました。

商品ラインナップは、定期預金1本とバランス型4本のシンプルな設計です。 FPに相談もできますから、商品選びは比較的かんたんにできそうですね。

- 商品ラインナップがシンプルで選びやすい

- FPに相談もできる

【信託報酬が低い投資信託】

〇auスマートベーシック(安定)(信託報酬:0.385%)

〇auスマートベーシック(安定成長)(信託報酬:0.385%)

【元本確保型】

〇三菱UFJ銀行DC定期

【指定運用商品】

〇auスマート・プライム(成長)(信託報酬:約1.446%)

iDeCo金融機関おすすめ10位:みずほ銀行「条件を達成すると金融機関手数料無料」

| 金融機関 | 金融機関 口座手数料 |

商品取扱い本数 | サポート体制 |

|---|---|---|---|

| みずほ銀行 | 条件を満たす:無料 上記以外:260円 |

28本 | コールセンター 対面窓口 |

みずほ銀行のiDeCoは、以下の条件を満たすと金融機関手数料が無料になります。

【みずほ銀行 iDeCoの金融機関手数料が無料になる条件】

〇条件1:iDeCoの積立金残高が50万円以上

〇条件2:以下の条件をすべて満たす

・月に1万円以上拠出する

・iDeCo専用ウェブサイトにメールアドレスを登録

・「SMART FOLIO<DC>」にて目標金額を登録

最初は、条件2を達成しないと260円の手数料がかかってしまいます。しかし、積み立てが進んで積立金残高が50万円以上になれば、手数料が無料になります。

また、 みずほ銀行は「SMART FOLIO<DC>」というロボアドバイザーサービスを提供しています。 簡単な質問に答えると、その人に合った商品の組み合わせを提案してくれます。商品選びが不安な方に嬉しいサービスですね。

- 条件を達成すれば金融機関手数料が無料に

- ロボアドバイザーのサポートを受けられる

【信託報酬が低いおすすめ投資信託】

〇たわらノーロード先進国株式(信託報酬:0.10989%)

〇One DC 国内株式インデックスファンド(信託報酬:0.1540%)

【元本確保型】

〇みずほDC定期預金

【指定運用商品】

〇投資のソムリエ(ターゲットイヤー)(信託報酬:0.8250% or 0.9130%)

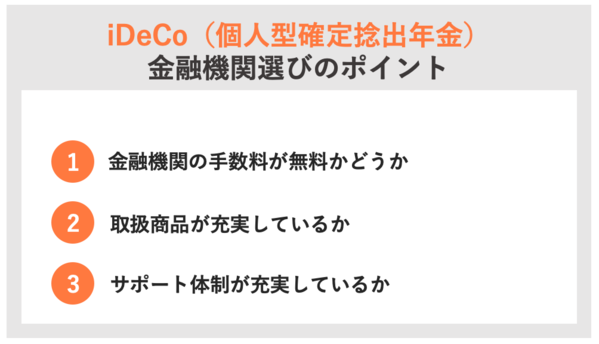

iDeCoの「金融機関を選ぶ時のポイント」を詳しく解説!

iDeCoを行う場合、金融機関を1つ選ばないといけません。上で10のおすすめ金融機関を紹介しましたが、そもそもどうやって金融機関を選べばよいのでしょうか?

どう選んだらいいか分からない、という方のために 金融機関選びのポイントを3つご紹介します。

一つひとつ解説していきます。

iDeCo金融機関を選ぶポイント1:金融機関の手数料が無料かどうか

iDeCoには大きく3つの手数料が掛かります。

「国民年金基金連合会(以下、連合会)」に支払う手数料と「信託銀行」に支払う手数料、そしてiDeCoの口座を作る「金融機関」に支払う手数料です。

iDeCoの毎月の口座維持手数料

| 手数料の種類 | 手数料の支払先 | 手数料 |

|---|---|---|

| 事務手数料 資産管理手数料 |

〇国民年金基金連合会 〇信託銀行 |

171円/月 ※掛け金を出さない場合66円 |

| 運営管理手数料 | 〇金融機関 | 0~458円/月 ※金融機関によって違う |

連合会と信託銀行に支払う手数料は一律で固定ですから特に気にしなくて良いのですが、 注意したいのは金融機関に支払う手数料です。

金融機関の手数料が無料なら、iDeCoの口座維持手数料は月に171円で済みます。しかし金融機関の手数料が掛かる場合、負担が上乗せされてしまいます。

口座維持手数料はiDeCoの積立金残高から引かれるため、手数料の差は将来受け取れるお金に影響を与えてしまうのです。

iDeCoの手数料については、後ほどさらに詳しく解説します。

iDeCo金融機関を選ぶポイント2:取扱商品が充実しているか

iDeCoに積み立てたお金は、「元本確保型」の商品か「投資信託」で運用します。

商品の選択肢は金融機関によって違うので注意しましょう。できるだけ選択肢が多く、また低コストの投資信託が充実している金融機関を選ぶのがポイントです。

- 取扱商品の数が多い

- 低コストの投資信託が多い

iDeCoではリタイアまでの長い間、お金をずっと預けることになります。長期間預けるわけですから、いろんな事態があり得ます。さまざまな経済環境に柔軟に対応するためには、iDeCoで投資できる商品の充実度が重要になってきます。

iDeCoの商品に乏しい金融機関だった場合、経済環境の変化への対応が難しくなってしまうかもしれません。中には元本確保型の商品がない金融機関もあります。できるだけ選択肢が多い金融機関を選択しましょう。

また、投資信託ごとに決められている「信託報酬」が安い銘柄を多く扱っているかどうかも大切です。投資信託を使って運用する場合、iDeCo自体の手数料とは別に投資信託の運用コストも成果に大きく影響してきます。

iDeCo金融機関を選ぶポイント3:サポート体制が充実しているか

投資の知識が充分にある方は大丈夫でしょうが、そうでない方は金融機関のサポート体制も気になりますよね。いざという時にサポートが受けられるかどうかも、金融機関選びのポイントです。

対面金融機関は比較的サポート体制が充実しています。基本的に営業員が所属していますから、平日であれば店頭やコールセンターなどで対応してもらえるでしょう。中には土日祝日でも対応できる金融機関もあります。

一方ネット系金融機関は基本的に営業員を持たず、問い合わせはコールセンターなどに限定されています。対面金融機関よりはサポート体制が乏しい可能性が高いでしょう。

何かあった時が不安でサポートを重視したいという方は、対面金融機関から選択すると良いかもしれません。

iDeCoの商品について詳しく解説

次は金融機関がiDeCoで用意している商品について、もう少し掘り下げてみましょう。

iDeCoの投資信託の数はどのくらいある?

| 金融機関名 | 投資信託の数 | 元本確保型の数 |

|---|---|---|

| 松井証券 | 39本 | 1本 |

| SBI証券 (セレクトプラン) |

36本 | 1本 |

| 岡三証券 | 34本 | 7本 |

| 楽天証券 | 31本 | 1本 |

| スルガ銀行 | 30本 | 3本 |

上の表はiDeCoの投資信託の数が多い順に並べています。

2021年2月16日時点で、iDeCoの運用商品を最も多く用意しているのは「松井証券」です。前述のとおり、2020年10月に大幅にラインナップを増やし、39本もの投資信託を用意しています。

iDeCo商品の数より「投資したい商品」があるかが大事

金融機関のiDeCoの商品は、単に商品の数だけでなく、どれだけ種類を用意しているかをチェックするようにしましょう。 特に投資信託は、投資対象の種類がどれほど充実しているかが大切です。

例えば、「ゆうちょ銀行」のiDeCoでは計34本の商品が用意されていますが、内8本は元本確保型で12本はバランス型です。エマージング株式とエマージング債券、またハイイールド債券の取扱いは0であり、商品の偏りが見られます。

一方、最も投資信託の種類が多かったのは「楽天証券」です。確定拠出年金教育協会が分類する10種のすべてを唯一用意しています。

iDeCo3年連続新規加入者数No.1!(楽天証券調べ)

商品の選択肢に偏りがあると自由な運用に支障が出かねません。より柔軟な運用を行うには、楽天証券のように商品の種類がまんべんなく用意されている金融機関が望ましいでしょう。

| ※特定非営利法人 確定拠出年金教育協会による投資信託の分類 | ゆうちょ銀行 | 楽天証券 | |

| 国内株式 | 日本の株式に投資する投資信託 | 4本 | 6本 |

| 国内債券 | 日本の債券に投資する投資信託 | 2本 | 2本 |

| 外国株式 | 先進国の株式に投資する投資信託 | 3本 | 6本 |

| エマージング株式 | 新興国の株式に投資する投資信託 | - | 1本 |

| 外国債券 | 先進国の債券に投資する投資信託 | 2本 | 2本 |

| エマージング債券 | 新興国の債券に投資する投資信託 | - | 1本 |

| ハイイールド債券 | 比較的リスク・リターンの高い債券に 投資する投資信託 |

- | 1本 |

| 複合資産 | 複数の資産を組み合わせる投資信託 バランス型とも |

12本 | 8本 |

| REIT | 不動産へ投資する投資信託 | 2本 | 3本 |

| その他 | 上記以外の投資信託。 金へ投資するものが多い。 |

1本 | 1本 |

| 元本確保型 | 定期預金や個人年金保険など | 8本 | 1本 |

元本確保型がない金融機関に注意

投資信託の種類が少ない金融機関よりも注意したいのは、元本確保型がない金融機関です。

元本確保型がない金融機関でiDeCoに加入すると、年金資金を常にリスクにさらすことになります。「今はマーケットが荒れているから定期預金にしておきたい」という選択肢が取れなくなってしまいます。

- 常にリスクを取らなければならない

- リスクをコントロールするには一定の知識が必

もちろん、「iDeCoでは常にリスクを取って構わない」という方や「リスクの低い投資信託があれば大丈夫」という方は元本確保型に頼らずとも運用できるかもしれません。しかし、そうでない方は目当ての金融機関に元本確保型の用意があるか確認しておきましょう。

iDeCoの指定運用方法に注意

もう1点注意したいのは、iDeCoの指定運用方法です。指定運用方法とは、iDeCoを始めたものの特に運用商品を選択しない場合に、自動的に選ばれる商品のことです。

金融機関によっては、指定運用方法を投資信託としているところがあります。

| 指定運用方法 | 商品の種類 | |

|---|---|---|

| SBI証券 (オリジナルプラン) |

あおぞらDC定期(1年) | 元本確保型 |

| 楽天証券 | 楽天・インデックス・バランス (DC年金) |

投資信託 (複合資産) |

| イオン銀行 | イオン・バランス戦略ファンド | |

| 三井住友銀行 (みらいプロジェクト) |

三井住友・資産最適化ファンド |

例として、4社の指定運用方法を確認してみましょう。イオン銀行とSBI証券のオリジナルプランは元本確保型が指定運用方法となっていますが、それ以外は複合資産型の投資信託になっています。

指定運用方法が投資信託になっている金融機関でiDeCoを行う場合、「いつのまにかリスクを取っている」という可能性があります。iDeCoの運用商品は自分でしっかり選ぶようにしましょう。

iDeCoでは今後、元本確保型が減る可能性も

SBI証券のオリジナルプランは商品数を減らす予定だとお伝えしましたが、これは法改正に従ったものです。SBI証券だけでなく、ほかの金融機関でも今後運用商品に変更が出る可能性があります。

特に元本確保型商品については、今後iDeCoの運用商品から外れる可能性に注意しましょう。

法改正以前は、必ず1本は元本確保型を用意することが義務付けられていました。しかし改正後はこの義務がなくなり、3つ以上の投資信託があれば良いということになりました。

【iDeCoの運用商品に関する法改正の概要(2018年5月1日施行)】

改正前:元本確保型商品を含む少なくとも3つ以上の商品を用意

改正後:リスク・リターン特性の異なる3つ以上の商品を用意

2021年2月16日時点で、iDeCoに元本確保型を用意していない金融機関は三井住友銀行(みらいプロジェクトコース。2019年8月スタート)とソニー銀行のみです。ですが、これから他の金融機関も追随する可能性があります。

もし 加入後に金融機関が元本確保型を運用商品から外す場合、金融機関の変更を検討しましょう。 手数料が掛かる場合がありますが、iDeCoの金融機関は後から変更できます。

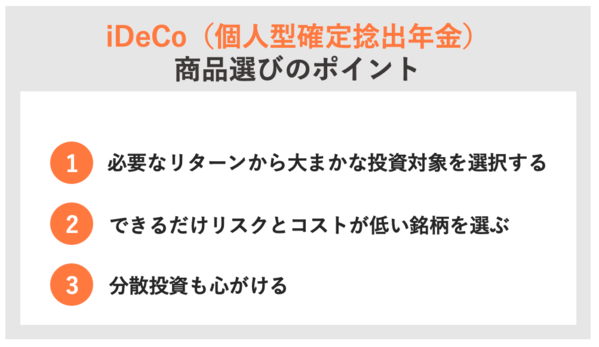

iDeCoの「商品を選ぶポイント」を詳しくチェック!

iDeCoでは自分で運用する商品を選択しますが、どのような基準で選べばよいのでしょうか。商品選びのポイントについても3つ解説します。

iDeCo商品を選ぶポイント1:必要なリターンから大まかな投資対象を選択する

まずは運用の目標を決め、自分がどれくらいのリターンが必要なのかを逆算しましょう。

・「目標金額」

・「積立金額」

・「目標達成までの期間」

これらを決めると、必要なリターンが逆算できます。

参考に、「目標金額=1,000万円」とした場合に必要なリターンを以下にまとめます。

例)1,000万円を目標金額とした場合、必要な年間のリターン

| 年間10万円の積立 | 年間20万円の積立 | 年間30万円の積立 | |

|---|---|---|---|

| 10年後に達成 | 47.4% | 14.8% | 7.4% |

| 20年後に達成 | 33.3% | 8.8% | 3.4% |

| 30年後に達成 | 25.1% | 5.1% | 0.8% |

たとえば「年間20万円の積立で30年後に1,000万円の資産を作りたい」場合、年間3.4%のリターンが必要と計算できます。

次の章で詳しく解説する“各投資対象別のリターン”を考えると、「先進国株式」か「全世界株式」が有力な選択肢になるでしょう。

iDeCo商品を選ぶポイント2:できるだけリスクとコストが低い銘柄を選ぶ

大まかな投資対象が決まったら、その投資対象で運用する投資信託を絞込み、その中でできるだけリスクとコストが低い銘柄を選ぶのがポイントです。

【リスクのチェックの仕方】

リスクは「標準偏差」という数値で表され、インターネット証券のHPなどで公開されています。できるだけ数値が小さいものを選びましょう。

【コストのチェックの仕方】

コストは「信託報酬」を確認します。こちらもインターネット証券のHPなどで公開されていますので、できるだけ信託報酬が低い銘柄を選ぶようにするといいでしょう。

銘柄をひとつずつチェックするのは大変です。インターネット証券HPなどで公開している「スクリーニング」や「投資信託サーチツール」を活用すると便利なので、おすすめです。

iDeCo商品を選ぶポイント3:分散投資も心がける

上記2つのポイントで、メインとなる投資信託を1つは選択できると思います。もちろん1つの商品で運用するのもいいですが、「分散投資」 するとより低いリスクで運用できます。

これまでのポイントで触れたリターンやリスクは、あくまで過去の実績です。これまで順調に推移してきた「先進国株式」も、今後は値下がりするかもしれません。そこで、他の投資対象にも分散投資すると値下がりの影響を小さくできます。

iDeCoの「商品選び」の参考に <運用指数のリターンランキング>

iDeCoの商品選びで一番気になるのは、やっぱり「どれくらいのリターンがあるか」 ですよね。リターンについては「商品選びのポイント」としても挙げました。参考に、代表的な運用指数の実績値をランキングで確認しましょう。

| 順位 | 投資対象 | 指数 | 1年あたりのリターン (2020年 2月末から 過去5年間) |

|

|---|---|---|---|---|

| 地域 | 資産種類 | |||

| 1位 | 先進国 | 株式 | MSCI World 米ドル | +5.88% |

| 2位 | 全世界 | 株式 | MSCI ACWI 米ドル | +5.55% |

| 3位 | 先進国 | 債券 | FTSE WGBI-DM 米ドル | +2.90% |

| 4位 | 全世界 | 債券 | FTSE WGBI 米ドル | +2.88% |

| 5位 | 新興国 | 株式 | MSCI EMERGING 米ドル | +2.73% |

| 6位 | 日本 | 株式 | 日経平均 | +2.38% |

| 7位 | 日本 | 債券 | NOMURA BPI 総合指数 | +1.66% |

直近5年間では先進国と全世界の株式が堅調だった

直近5年間では、先進国や全世界の株式資産が高いリターンを残しました。一般に株式は債券よりリスクが高く、その分リターンも高い商品です。リスクを取った方には恩恵があったようですね。

株式の中で最もリターンが高かったのは、アメリカやイギリスで構成される先進国株式 です。イギリスのEU離脱や米中貿易問題などもありましたが、この5年間は1年あたり6%のリターンを実現し、他の資産より優れた成績を残しました。

債券は、国内型のリターンが低い

債券型はリスクが低いという商品性があるので、単純に株式型とは比較ができません。ただ、同じ債券型で比較しても、日本の債券指数は少し運用に見劣りがあります。

債券型の指数を見てみると、過去5年間は先進国・全世界で1年あたり約3%のリターンが出ました。一方、日本の債券は1.6%に留まりました。

日本の金利は、同じ先進各国と比較しても低い状態です。債券は金利がリターンの源泉ですから、金利が低い日本の債券はリターンが伸び悩んだようです。

「インデックスファンド」を選ぶと同じ運用ができる

運用指数と同じような運用をしたいとき、便利なのが「インデックスファンド」です。

インデックスは指数のことで、ファンドは投資信託のことです。名前の通り、指数と一致するような運用を目指す投資信託をインデックスファンドと呼びます。

指数と一致すれば良いだけなので、運用会社は低コストでファンドを運営できます。いわば省エネの運用スタイルで、投資家も低い信託報酬負担で気軽に運用できます。

一方、指数を超える運用を目指すのが「アクティブファンド」です。積極的な運用を行う特徴があり、一般にインデックスファンドよりリスクとコストが高くなりがちです。

長期間の運用ではコストの差が大きくなりがちですから、低コストのインデックスファンドが向いています。アクティブファンドが指数を超えるリターンを出し続けられる保証もありません。

優秀なアクティブファンドもあるでしょうが、長期運用のiDeCoにおいてはインデックスファンドの方が向いているといえるでしょう。

| 投資地域 | 株価指数 | インデックスファンド | 信託報酬 |

|---|---|---|---|

| 先進国 | MSCI KOKUSAI ※日本以外の先進国の株価指数 |

eMAXIS Slim 先進国株式インデックス |

0.11% |

| 全世界 | MSCI ACWI | eMAXIS Slim 全世界株式 (オールカントリー) |

0.11% |

| 日本 | 日経平均 | iFree 日経225インデックス | 0.15% |

| 新興国 | MSCI EMERGING | eMAXIS Slim 新興国株式インデックス |

0.21% |

iDeCoにかかる手数料を詳しく解説

iDeCoの手数料について、もう少し掘り下げてみましょう。

iDeCoの毎月の金融機関手数料が無料の金融機関

2021年2月24日時点で、iDeCoの毎月の維持手数料のうち、無条件で金融機関の手数料を無料としている金融機関は9あります。

また、一定の条件を満たした場合に金融機関手数料が無料になる金融機関は8あります。iDeCoの積立金残高の額に条件を付ける例が多く、ほかに毎月の拠出金の額や加入から一定期間に限るなどの条件が多いようです。

基本的に無条件で手数料が無料になる金融機関から選択すると良いでしょう。

| 金融機関の手数料が無料 | |

| 無条件 | 条件あり |

| ◯イオン銀行 ◯三井住友銀行 (みらいプロジェクト) ◯大和証券 ◯松井証券 ◯マネックス証券 ◯楽天証券 ◯SBI証券 ◯auアセットマネジメント 〇auカブコム証券 |

〇ソニー銀行 (積立金残高50万円以上、 もしくは月1万円以上拠出かつ 引き落とし口座がソニー銀行) ◯みずほ銀行 (積立金残高50万円以上、 もしくは月1万円以上拠出かつ メールアドレス登録かつ 「SMART FOLIO」に登録) ◯りそな銀行 (加入後2年間) ◯野村證券 (積立金残高100万円以上、 もしくは月1万円以上拠出) ◯第一生命 (積立金残高150万円以上) ◯SOMPOアセットマネジメント (積立金残高100万円以上 かつ月1万円以上拠出、 もしくは月2万円以上拠出) 〇池田泉州銀行 (2021年11月まで) 〇琉球銀行 (月1万円以上拠出) |

連合会と信託銀行の手数料も、掛け金の有無で変わる

iDeCoの手数料のうち、連合会と信託銀行に支払う手数料は一律で、どの金融機関を選択しても変わりません。掛け金を拠出する月は171円で、拠出しないなら66円です。

【iDeCo共通の手数料(月額)】

・拠出する月:171円

・拠出しない月:66円

掛け金を拠出する月の手数料171円の内訳は、連合会の事務手数料105円と信託銀行の資産管理手数料66円です。連合会の105円は掛け金の収納に対して、信託銀行の66円は積立金残高を預かることに対して手数料が発生しています。

したがって、掛け金を拠出しなければ連合会の収納事務手数料105円は発生しませんが、積立金残高は預かってもらっているので66円が発生してしまうのです。できるだけ手数料は避けたいですが、仕方が無いですね。

| 金融機関 手数料 |

連合会 | 信託銀行 | 合計 | |

| 掛け金を拠出する月 | 0円 | 105円 | 66円 | 171円 |

| 掛け金を拠出しない月 | 0円 | 0円 | 66円 | 66円 |

口座維持手数料は毎月必ず掛かりますが、所得税の節税効果を考えればそう大きなマイナスとはいえないでしょう。積立金を投資信託で運用し維持手数料以上の運用益を狙う戦略もありですね。

iDeCo加入時、給付時にも手数料が

iDeCoの手数料は毎月の維持手数料だけではありません。 iDeCoに加入するときや将来お金を受け取るときにも手数料が掛かります。

iDeCo加入時には、連合会に支払う事務手数料2,829円が必ず掛かります。連合会の手数料とは別に上乗せの手数料が掛かる金融機関もあり、例えば、「さわかみ投信」では加入時に合計3,929円の手数料が掛かります。

将来、積立金残高を受け取るときも手数料が掛かります。信託銀行に支払う給付事務手数料で、金額は給付(振込み)の度に440円です。一部の金融機関では給付手数料に差があり、「あいおいニッセイ同和損保」では385円です。

【iDeCo共通の手数料(月額以外)】

・加入時:2,829円 ※一部の金融機関を除く

・給付時:440円 ※一部の金融機関を除く

iDeCoは長期計画。慎重に比較して選びましょう

iDeCoは老後資金を貯めるお得な制度で、税の優遇が手厚くなっています。せっかくお得な制度ですから、「金融機関」と「運用商品」をしっかり選び、より有効に活用することをおすすめします。

金融機関の選び方は金融機関の手数料と運用商品の充実度を、運用商品の選び方はリスクとコストを重視しましょう。

特に、iDeCoは長期運用になりますから、コストの差は将来の受け取り額に大きく影響してきます。できるだけ厳しくチェックし、iDeCoを最大限活用するようにしてください。

iDeCoおすすめ金融機関と商品のQ&A

Q.iDeCoを始めるのにおすすめの金融機関をランキングで教えてください。

1位に選んだのは「松井証券」です。取扱商品の数が最も多く、また低コスト商品も充実しています。2位は「SBI証券(セレクトプラン)」。コストの低さと取扱商品の豊富さが魅力です。信託報酬の低さや多様性にこだわって銘柄が選ばれています。 3位以下については本文でチェックしてみてください。

Q.iDeCoの商品選びの参考として、運用指数のリターンランキングを教えてください。

1位は先進国株式の「MSCI World 米ドル」で+5.88%でした。2位は全世界株式「MSCI ACWI 米ドル」+5.55%です。直近5年間では、先進国や全世界の株式資産が高いリターンを残しました。一般に株式は債券よりリスクが高く、その分リターンも高い商品です。

Q.iDeCoの金融機関を選ぶ際にチェックすべきポイントは?

手数料、商品の充実度、サポート体制などについて事前に確認しておきましょう。自分が重要視するポイントを踏まえて、しっかりと見極めるようにしましょう。

【こちらの記事もおすすめ】

>iDeCo(個人型確定拠出年金)はSBI証券と楽天証券どちらがおすすめ?FPが解説

>iDeCo(個人型確定拠出年金)そろそろ始めたい!金融機関と運用商品ランキング

>iDeco(個人型確定拠出年金)におすすめの金融機関は?失敗しない選び方も解説!

>iDeCo(個人型確定拠出年金)で節税できる仕組みを解説。年収500万円でいくら得する?

>iDeCo博士になろう!iDeCoについて徹底解説