「イオン銀行のiDeCoを選んで大丈夫?」「デメリットはある?」と悩んでいる人もいるのではないでしょうか。イオン銀行iDeCoでは、初心者でも利用しやすい金融商品が厳選されています。しかしデメリットはあるのでしょうか?イオン銀行のiDeCoについて解説します。

iDeCoをどの金融機関で始めようか悩んでいる人も、ぜひ最後までチェックしてみてくださいね。

イオン銀行のiDeCo(イデコ)の特徴

イオン銀行のiDeCoでは、選択できる商品は次のとおり。

- 定期預金1商品

- 投資信託23商品

ポートフォリオに組み込むよう用意されている銘柄は全24商品ということになります。

投資信託はバランス型が8本、海外株式が5本などさまざまなタイプをバランスよく提供しています。

投資対象も国内外の株式だけでなく各国の債券やリート(不動産投資信託)、金など幅広く、ポートフォリオの組み方も自分の考えに合わせたものに選択することが容易です。

「何から始めればいいかわからない」「多すぎると迷ってしまう」……そうしたことからiDeCoをなかなか始めることができない初心者の方も多いと思います。イオン銀行のiDeCoは商品が厳選されているので、初心者でも気軽に取り組めるようです。iDeCo初心者の方は要チェックです!

藤森みすず(ビジネスライター)

イオン銀行のiDeCo(イデコ)のデメリット

イオン銀行でiDeCoを始めようか悩んでいる方は、デメリットをしっかりチェックしましょう。

詳しく説明していきましょう。

デメリット:先進国の信託報酬がやや高め

イオン銀行では先進国(外国株式)の信託報酬がやや高めです。

出典:確定拠出年金教育協会「iDeCoナビ(個人型確定拠出年金ナビ)」

例えば信託報酬の安いものでは、松井証券やSBI証券などで取り扱っている「eMAXIS SLIM米国株式(S&P500)」があります。こちらの信託報酬は0.0968%です。

対するイオン銀行で扱いのある「たわらノーロード先進国株式」は、信託報酬0.1099%。イオン銀行が扱っているものの中では最も安いものですが、比べるとやや高めです。

とはいえイオン銀行では、全体的には比較的信託報酬の低めのものを取り揃えていますので、そこまでの懸念点とは言えないようです。

藤森みすず(ビジネスライター)

デメリット:商品数がやや少ない

iDeCoを選ぶ際に、商品数の多さを気にする人もいるかもしれません。数ある中からよく吟味して選びたいという場合はイオン銀行で扱っている商品数では物足りない可能性があるでしょう。

イオン銀行で取り扱っている商品数は全24商品。

商品数を他の金融期間と比べてみましょう。例えば松井証券は40商品、SBI証券は37商品、ゆうちょ銀行は34商品。比べるとイオン銀行の商品数はやや少ないといえるでしょう。

「たくさんあるなかから選びたい」という方にとってはデメリットとなるでしょう。

同じカテゴリでどれくらいの商品を扱っているかはiDeCoの公式サイトで確認できます。各社をよく比較してじっくり考えるようにしましょう。

藤森みすず(ビジネスライター)

出典:確定拠出年金教育協会「iDeCoナビ(個人型確定拠出年金ナビ)」

・60歳になるまでは引き出すことができない

・専用口座の開設や維持に手数料がかかる

・受け取り時に税金がかかる

iDeCoが60歳になるまで引き出すことができないという点は、何かと便利といわれるイオン銀行でももちろん変わりはありません。受け取り時に税金がかかるということもiDeCoの性質上避けられないことです。ただし手数料は抑えることも可能です。手数料に関しては次項で解説します。

イオン銀行のiDeCoを選ぶメリット3点

イオン銀行を選ぶメリットも紹介します。

一つずつ解説していきます。

メリット:iDeCoの運用管理手数料が無料

イオン銀行では、iDeCoの運用管理手数料が無料です。

たとえ毎月わずかな金額だったとしても、何十年と運用を続けていくとなると手数料だけで相当な金額になってしまいかねませんよね。

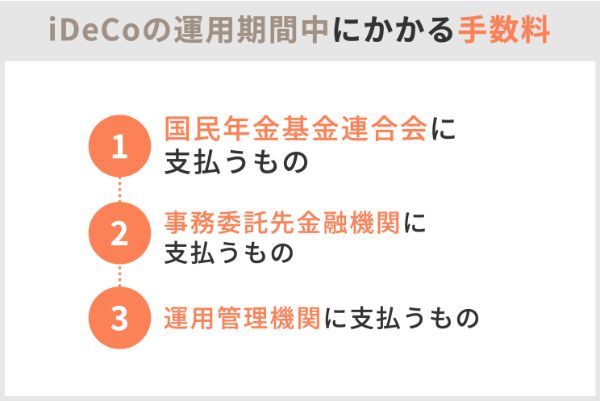

なおイオン銀行だけに限らずiDeCo自体の制度として、運用期間中にかかる手数料にはつぎの種類があります。

これらの手数料は金融機関ごとに異なりますが、イオン銀行の場合は次のとおりです。

- 国民年金基金連合会に105円

- 事務委託先金融機関に66円

- 運用管理機関に0円

つまりイオン銀行でかかる手数料は、トータルで171円。高いところではトータルで600円を超えるところもあるので、171円はかなりお得ですね。

イオン銀行のiDeCoなら運用管理手数料が無条件で無料になるので、お得に運用したい方はぜひ検討しましょう。

藤森みすず(ビジネスライター)

メリット:ロボアドバイザーが使える

「金融商品の取り扱いは初めて」という人にとっては、便利なロボアドバイザーが使える点も魅力です。

イオン銀行のiDeCoではみずほ銀行が提供するロボアドバイザー「SMART FOLIO〈DC〉」を利用した運用の見直しが可能です。

「SMART FOLIO〈DC〉」は運用の目標額を決めることで達成状況などを確認、どのように見直しすればよいかをサポートしてくれるロボアドバイザー。

初心者でも楽々運用の見直しができるので心強いですね。

藤森みすず(ビジネスライター)

メリット:「イオン銀行iDeCo 定期預金5年」の利息が高め

3つめのメリットは、定期預金の商品「イオン銀行iDeCo 定期預金 5年」の金利が高めなこと。

iDeCoの運用で安全に資産を増やしたい場合には、「定期預金」を選択する人もいるでしょう。金利が高いとそれだけ資産も増やしやすくなります。金利は0.05%。

SBI証券や大和証券などが0.01%であることを考えると、高めな金利になっています。

iDeCo自体には投資信託が多く、その場合は元本が保証されないというデメリットがあります。しかし定期預金を選んだ場合は元本割れの心配はいりません。

イオンという業種にも注目したいところです。イオンは日本各地に店舗を持つ大型ショッピングセンターです。イオン銀行の店舗や相談できる窓口を設置しているところも各地にあります。何もわからない、そんな初心者の方でも気軽に相談できるでしょう。

藤森みすず(ビジネスライター)

イオン銀行のiDeCo(イデコ)で考えるポートフォリオ

ポートフォリオの考え方は年代によって異なります。iDeCoの一般的なポートフォリオの組み方に加えイオン銀行のiDeCoならではの特性を生かしたポートフォリオの組み方を考えていきましょう。

イオン銀行のiDeCoでポートフォリオを組む基本的な方針を説明します。

20代〜30代のポートフォリオ

20~30代なら積極的に運用できる投資信託を選びましょう。

運用する資産もまだ少ない若い時期には、「積極的に高い利回りを狙える商品」を運用して少しでも資産を増やしていけるようにしたいものです。投資信託なら国内株式から世界の株式、不動産などへの投資を中心に考えてみましょう。

40代のポートフォリオ

40代にでは、これまで貯めてきた資産を少しずつ「安全性の高い資産」へと移行することを考え始めてください。

価格変動の大きな商品の場合、現金化するタイミングで価格が下がっていると大きな損をしてしまう可能性があるためです。

例えば40歳ちょうどの場合、60歳までの運用期間は20年。また定年も60歳と考えると確実に収入がある期間は20年ということになります。

50代〜60代のポートフォリオ

50~60代は「安定した商品の割合」をさらに高くして年金受給に向けた準備を進めてください。

元本割れが不安という場合は定期預金で運用してみるのもいいかもしれません。50代を過ぎてからではiDeCoは遅いと考える方も多いようですが、節税面から考えるとiDeCoの利用はかなりお得と言えます。

出典:国民年金基金連合会 『iDeCoでする「資産配分」とは?』

iDeCo(イデコ)(個人型確定拠出年金)をさっそく始めてみよう

iDeCo(個人型確定拠出年金)は「じぶん年金」の決定版であり、老後の資産づくりのための最強の制度です。iDeCoの魅力はたくさんありますが、特に次の3つが大きな魅力です。

- 税金の面でとても優遇されている

- 毎月5千円から始められる

- 投資信託の手数料がとても安い

今回はイオン銀行についてご紹介しましたが、金融機関を選ぶ際にはいくつかの金融機関を比較して考えることが大切です。 老後に向けた準備として、iDeCoについてこの機会にじっくり考えてみてはいかがでしょうか。

2021年5月時点

| 会社名 |  |

|

|

|

|

| 投資信託本数 | 36本 | 31本 | 26本 | 26本 | 39本 |

| 加入手数料 | ¥2,829 | ¥2,829 | ¥2,829 | ¥2,829 | ¥2,829 |

| 口座管理料 | ¥171 | ¥171 | ¥171 | ¥171 | ¥171 |

| サポート体制 | 平日・土曜 8:00~18:00 ※土曜は新規加入に関する 問い合わせのみ受付 |

平日10:00~19:00 土曜9:00~17:00 |

平日10:00~19:00 土曜9:00~17:00 |

平日9:00~20:00 土日9:00~17:00 |

平日8:30~17:00 |

| 特徴 | ・iDeCo加入者数No.1で10年の実績をもつネット証券最大手 ・iDeCo専用ロボアドバイザーによって好みに合った商品を選択できる |

・資産運用しやすい管理画面 ・無料セミナーなどの充実したサポート |

残高に応じてPontaポイントが貯まる(一部商品) | ロボアドバイザーによるiDeCo専用無料ポートフォリオ診断があり、簡単な質問に答えるだけで最適な資産運用が可能 | 「iDeCoシミュレーター」でiDeCoを利用した場合の節税額を簡単にチェックできる |

| 申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

よく考えて資産を有効に活用しよう

イオン銀行のiDeCoは、銀行系の中では比較的商品ラインナップが多く並びますが、証券会社に比べるとやや少なめでもあります。しかし何を選んでいいかわからない場合は、ロボアドバイザーも利用できるなどのメリットもあります。

イオン銀行のiDeCoについてデメリットもしっかり確認したうえで上手に利用してくださいね。

「イオン銀行のiDeCo(イデコ)」デメリット・メリットをQ&Aで再確認

2つめは「ロボアドバイザー」が使える点です。3つ目は「イオン銀行iDeCo 定期預金 5年の利息が高め」という点です。

【こちらの記事もおすすめ】

>iDeCo(個人型確定拠出年金)はSBI証券と楽天証券どちらがおすすめ?FPが解説

>iDeCo(個人型確定拠出年金)そろそろ始めたい!金融機関と運用商品ランキング

>iDeco(個人型確定拠出年金)におすすめの金融機関は?失敗しない選び方も解説!

>iDeCo(個人型確定拠出年金)で節税できる仕組みを解説。年収500万円でいくら得する?

>iDeCo博士になろう!iDeCoについて徹底解説