現在、年金を受給している人はどれくらいの金額を受け取っているのでしょうか。「老後の生活費は、年金だけでは足りない」という話をよく聞きますが、平均的な受給額を知ることで不足する金額がどれくらいか、その金額をどのように準備するか、今から考えておくことができますね。将来受け取る自分の年金受給額はどのくらいになるか、確認してみましょう。

自分がもらえる年金は何?種類をチェック

まずは公的年金の種類をおさらいし、「自分がもらえる年金は何か」を把握しましょう。

日本では、すべての人が安心して暮らせるように公的年金制度が用意されています。公的な年金には、「国民年金」と「厚生年金」があります。

日本に住所がある20歳以上60歳未満の人が加入します。老後にもらう年金を「老齢基礎年金」といい、原則として65歳から受け取ることができます。

会社員や公務員などが、国民年金に上乗せして加入します。老後にもらう年金は「老齢厚生年金」といいます。 老齢厚生年金は、性別や生年月日に応じて60歳から段階的に引き上げられた年齢から受け取り、65歳からは国民年金と合わせて受け取ることができます。

自分がもらえる年金は現役時代の働き方によって決まります。また給与や加入した期間によって、もらえる金額も変わります。

藤原洋子(ファイナンシャル・プランナー)

年金の平均受給額はいくら?

実際に年金を受け取っている人の平均受給額はいくらでしょうか。確認してみましょう。

国民年金の平均受給額

令和元年度(2020年度)の国民年金の平均年金受給額は、月額5万5,946円(受給資格期間が25年以上ある人)でした。

なお厚生労働省の発表によると、令和3年度から年金を受給する67歳以下の人の国民年金(老齢基礎年金)は、満額を受け取った場合月6万5,075円です。

厚生年金の平均受給額

令和元年度(2020年度)に新たに厚生年金を受け取る方の平均受給額は月額7万9,579円。厚生年金を受給できる人全体の平均額は、月額14万4,268円です。

厚生年金の受給額は給与の金額と勤続年数によって変わります。最も多いのは月額9万~10万円ですが、月額1万円未満の人もいれば、月額30万円以上の人もいます。

藤原洋子(ファイナンシャル・プランナー)

年金の受給見込み額は予測できるの?

将来自分は年金をいくら受け取ることができるのか、気になりますよね。

今後の年金財政や年金保険料の納付状況によって変わる可能性があるため、正確な金額はわかりません。しかし次の方法でおおよその金額を知ることができます。

「ねんきん定期便」を確認する

毎年、誕生月に日本年金機構から「ねんきん定期便」が届きます。50歳以上の人の「ねんきん定期便」には老齢年金の種類と見込額が記載されているので確認してみましょう。

公務員など共済年金に加入している人は、日本年金機構からではなく各共済組合から「ねんきん定期便」が届きます。

「ねんきんネット」を利用する

日本年金機構の「ねんきんネット」は、パソコンやスマートフォンからいつでも自分で年金情報を確認できる、便利なサービスです。

「ねんきんネット」は、次の条件に該当する人が利用できます。

・昭和61年4月1日以降に受給権が発生する人

「ねんきんネット」を利用するには、ユーザIDを取得して利用登録をします。あるいはマイナポータルの利用登録をして「ねんきんネット」へ連携することでも利用できます。

公務員など共済年金の加入期間がある人は、共済組合の年金情報サイトを利用して年金見込額を確認しましょう。「ねんきんネット」や各共済組合の年金情報サイトでは、「電子版ねんきん定期便」を見ることもできます。

「ねんきん定期便」「ねんきんネット」のどちらも、実際の受給見込み額と異なる場合があります。加給年金と振替加算について、配偶者や子の情報が反映されないことなどが原因です。

記録に「もれ」や「誤り」がないか確認し、気になることがあれば年金事務所に問い合わせましょう。

藤原洋子(ファイナンシャル・プランナー)

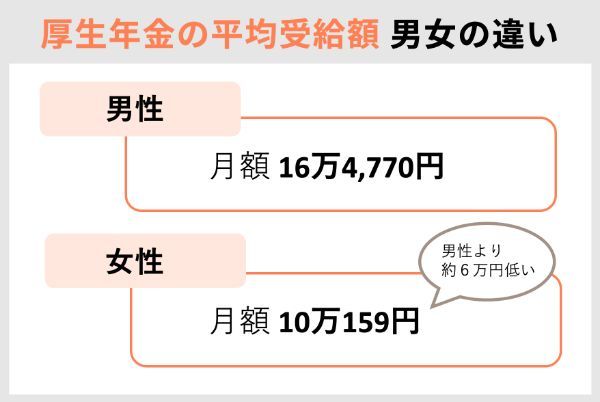

厚生年金の受給額は男性と女性で異なる

実は男性と女性では厚生年金の平均年金月額は大きく異なります。

男性の受給額が多く女性は少ない傾向にあります。男性と女性ではどれくらいの違いがあるか見てみましょう。

女性は男性より約6万円少ない

厚生年金の男性の平均年金月額は、16万4,770円です。17万~18万円未満の割合が高く、その前後の人数も多くなっています。人によって給与や勤続年数に違いがあるため金額には幅があります。

一方女性の平均年金は、月額10万159円。9万~10万円未満の人の割合が最も高くなり、5万~10万円未満の人が44%を占めています。男性の年金額と比べて約6万円の差があります。

女性の厚生年金受給額が低いのはなぜ?

この男女差はなぜ生じているのでしょうか。

それは現在、厚生年金をもらっている年代の女性の場合、結婚後離職して厚生年金の加入者ではなくなった人の割合が高いためです。厚生年金の受給金額は勤続年数によっても変わります。そのため男性と女性によって違いが生まれてしまったのですね。

全体の半数近くの人の年金額が5万~10万円であるということは、会社員としての期間が短かったと言えそうです。現在よりも女性が働き続ける環境が整っていなかったことも理由として考えられます。

藤原洋子(ファイナンシャル・プランナー)

なお国民年金は「保険料を納付した期間」や「免除等の期間」によって年金額が異なります。専業主婦が任意加入だった時代があったため、加入していなかった女性は年金額が少ないと思われます。

公的年金だけでは不十分

老後の生活はいくらかかる?

老後の生活費はいくらかかるのでしょうか?

年金を受給している世代の人はどのように生活しているのか、令和2年(2020年)の総務省の家計調査から家計収支の内訳を見てみましょう。

どの世帯も1ヵ月の収入の内訳には公的年金以外があり、公的年金だけでは足りないことがわかります。不足分は、貯蓄を取り崩さなければなりません。

・2人以上の世帯のうち世帯主が65歳以上の無職世帯の家計収支

| 実収入 26万6,056円 | 税金・社会保険料など | 消費支出 | 黒字 | |

|---|---|---|---|---|

| 公的年金など | 家賃収入、仕送り金など | |||

| 20万4,913円 | 6万1,143円 | 3万3,148円 | 23万514円 | 2,394円 |

・65歳以上の夫婦のみで暮らす無職世帯の家計収支

| 実収入 25万6,660円 | 税金・社会保険料など | 消費支出 | 黒字 | |

|---|---|---|---|---|

| 公的年金など | 家賃収入、仕送り金など | |||

| 21万9,976円 | 3万6,684円 | 3万1,160円 | 22万4,390円 | 1,111円 |

・65歳以上の単身で暮らす無職世帯の家計収支

| 実収入 13万6,964円 | 税金・社会保険料など | 消費支出 | 黒字 | |

|---|---|---|---|---|

| 公的年金など | 家賃収入、仕送り金など | |||

| 12万1,942円 | 1万5,022円 | 1万1,541円 | 13万3,146円 | 7,723円 |

出典:総務省「家計調査報告書(家計収支編)」

ゆとりある老後には、公的年金だけでは足りない

生命保険文化センターの調査結果によると、「ゆとりある老後」を過ごすために必要な夫婦の生活費の平均額は月に36.1万円でした。

旅行やレジャー、趣味・教養、日常生活費の充実などにお金を使いたいと考えている人の割合が多くなっています。また住宅の固定資産税やリフォーム費用、医療・介護費用も見込んでおきたい費用です。

これらを踏まえると、やはり公的年金だけでは不十分といえます。収入と支出のバランスや貯蓄状況などを把握して、早めに老後の見通しを立てておくことが大切です。

不足分を補う対策を

年金で不足する分を補うために、今からできる対策を紹介します。

老後の働き方をイメージしておく

公的年金だけでは足りない場合は、定年後にそのままリタイアするのではなく、働き続けるという選択肢があります。

定年後の就職についてあらかじめ考えておくと、自分の条件に合った仕事に就ける可能性が高まるでしょう。「人生100年時代」においては、収入のためにも生きがいのためにも、老後の働き方を若いうちからイメージしておくべきです。

「高年齢者等の雇用の安定等に関する法律」の改正が重ねられ、65歳まで雇用する義務に加えて、65歳から70歳まで就業を確保することを努力義務とするという内容になりました。働く意欲のある人が活躍できるよう、労働環境を整えるための法律です。

藤原洋子(ファイナンシャル・プランナー)

出典:厚生労働省「高年齢者等の雇用の安定等に関する法律」

iDeCoを始める

公的年金の不足を補うために、「私的年金」を活用するという手もあります。

私的年金にはいくつか種類がありますが、中でもiDeCo(個人型確定拠出年金)は「じぶん年金」の決定版。老後の資産づくりのための最強の制度です。

iDeCoの魅力はたくさんありますが、特に次の3つが大きな魅力です。

・毎月5千円から始められる

・投資信託の手数料がとても安い

転職や退職の際に持ち運べる仕組みも用意されています。

老後に向けた準備としてiDeCoを始めるのに、おすすめのネット証券を紹介します。

2021年5月時点

| 会社名 |  |

|

|

|

|

| 投資信託本数 | 36本 | 31本 | 26本 | 26本 | 39本 |

| 加入手数料 | ¥2,829 | ¥2,829 | ¥2,829 | ¥2,829 | ¥2,829 |

| 口座管理料 | ¥171 | ¥171 | ¥171 | ¥171 | ¥171 |

| サポート体制 | 平日・土曜 8:00~18:00 ※土曜は新規加入に関する 問い合わせのみ受付 |

平日10:00~19:00 土曜9:00~17:00 |

平日10:00~19:00 土曜9:00~17:00 |

平日9:00~20:00 土日9:00~17:00 |

平日8:30~17:00 |

| 特徴 | ・iDeCo加入者数No.1で10年の実績をもつネット証券最大手 ・iDeCo専用ロボアドバイザーによって好みに合った商品を選択できる |

・資産運用しやすい管理画面 ・無料セミナーなどの充実したサポート |

残高に応じてPontaポイントが貯まる(一部商品) | ロボアドバイザーによるiDeCo専用無料ポートフォリオ診断があり、簡単な質問に答えるだけで最適な資産運用が可能 | 「iDeCoシミュレーター」でiDeCoを利用した場合の節税額を簡単にチェックできる |

| 申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

つみたてNISAを始める

老後に向けての資産運用として、つみたてNISAもおすすめです。

つみたてNISAは投資信託で資産運用をする制度であり、少額で投資を始めることができます。若いうちからコツコツと積み立てていけば、公的年金の不足分を補うこともできるでしょう。

つみたてNISAには3つの大きな魅力があります。

・少額から始められる

・手数料が安い

非課税で投資できる金額は最大800万円(20年間)で、途中で売却することもできます。

始めるハードルも低く、リスク分散にも効果的なつみたてNISA。始めるのにおすすめのネット証券を紹介します。

2021年6月時点

| 会社名 | |

|

|

|

|

| 商品数 | 174本 | 177本 | 170本 | 151本 | 157本 |

| 売買手数料 | 無料 | 無料 | 無料 | 無料 | 無料 |

| 最低投資金額 | 100円 | 100円 | 100円 | 100円 | 100円 |

| ポイント還元 | Tポイント | 楽天スーパー ポイント 資産形成ポイント |

松井証券ポイント | マネックスポイント | 毎月ポイント |

| 積立コース | 毎月 毎週 毎日 |

毎月 毎日 |

毎月 | 毎月 | 毎月 |

| ココがおすすめ | 豊富な 商品ラインナップ |

楽天ポイント が貯まる |

マネックスポイントが貯まる | サポートが手厚い | 現物株式の取引手数料が最大5%割引 |

| 申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

ただし64歳までに受け取る特別支給の老齢厚生年金は、繰下げて受給することができません。その他にも繰下げ受給においては注意点がいくつかあるので、よく確認した上で手続きをすることが大切です。

藤原洋子(ファイナンシャル・プランナー)

将来不安なら早めに対策しておこう

現在、年金を受給している人の受給額の平均を紹介してきました。「自分の老後資金は不足していないか」「どのように準備するか」など考えるきっかけにしてみてください。

国民年金については、「保険料納付済期間が40年に満たない人」などが60歳以降に任意加入して年金額を増やすことができます。

また月額400円の「付加保険料」を納付すれば、「200円×付加保険料納付月数」に相当する金額を上乗せして受け取ることもできます。

制度をうまく活用して、今から老後資金を準備していきましょう。

年金の平均受給額 Q&A

Q. 年金の平均受給額はいくら?

2020年度の国民年金の平均受給額は月額5万5,946円でした。厚生年金は月額14万4,268円です。なお厚生年金の受給額は給与の金額と勤続年数によって変わります。

Q. 自分がもらえる年金の種類は?

公的年金には「国民年金」と「厚生年金」の2種類がありますが、自分がもらえる年金は現役時代の働き方によって決まります。 国民年金は日本に住所がある20歳以上60歳未満の人が加入します。厚生年金は会社員や公務員などが国民年金に上乗せして加入します。自身がどう働いてきたかで、将来の年金の種類がわかるでしょう。

Q. 自分が将来もらえる年金の額を知るには?

「ねんきん定期便」を確認しましょう。50歳以上の人の「ねんきん定期便」には老齢年金の種類と見込額が記載されているので目安がわかるはずです。日本年金機構の「ねんきんネット」を利用して確認する方法もあります。

Q. 公的年金だけで不足しそうな場合はどう対策したらいい?

定年後にリタイアするのではなく働き続けるという選択肢があります。老後の働き方を若いうちからイメージしておくべきです。またiDeCoなどの私的年金やつみたてNISAなどを利用しコツコツと積み立てておくのもいいでしょう。

現在は、独立系ファイナンシャル・プランナーとして、執筆、相談、セミナーを通して活動しています。

現在は、独立系ファイナンシャル・プランナーとして、執筆、相談、セミナーを通して活動しています。

【こちらの記事もおすすめ】

>老後のための、幸せ貯金計画

>「老後のお金」3つのポイント

>豊かな老後のための3つのToDo

>人生100年時代に必要な「生涯学習」って?

>独身女性が安心できる貯金額はいくら?