会社員の方の中には、自分の税金がどのように決まっているのか、また自分がどれぐらい税金を払っているのか知らない人も多いのではないでしょうか。

iDeCoで節税できると言われても、どのぐらい自分にとってメリットがあるのかピンと来なければ利用しにくいはずです。今回はそんな方のために、iDeCoで節税できる仕組みと、具体的にいくらお得になるのかをご紹介します。

iDeCo(イデコ)の3つの節税効果とは?

みなさんが株式や投資信託などの投資を始めるもっとも一般的な方法は、証券会社に行って一般口座(または特定口座)を開設し、その口座で金融商品の売買を行うやり方です。この方法に比べ、iDeCoを利用して投資をした場合は3つの節税メリットがあります。

効果1、掛金が全額所得控除

普通であれば給料から色々な税金が引かれ、その税金を引かれた後のお金を証券口座に回して投資を始めますが、iDeCoに入金するお金には税金がかかりません。これはiDeCoに「節税効果がある」と言われるもっとも大きな理由なので、後ほど詳しくご紹介します。

効果2、運用益が非課税で再投資できる

普通であれば、金融商品を運用して出た利益には20.315%の税金がかかりますが、iDeCoにはかかりません。

効果3、受け取るときに控除を利用できる

iDeCoは年金形式か一時金形式で受け取り方を選べますが、年金形式の時は「公的年金等控除」、一時金形式なら「退職所得控除」の対象になります。

\iDeCoを始めてみる/

2021年5月時点

| 会社名 |  |

|

|

|

|

| 投資信託本数 | 36本 | 31本 | 26本 | 26本 | 39本 |

| 加入手数料 | ¥2,829 | ¥2,829 | ¥2,829 | ¥2,829 | ¥2,829 |

| 口座管理料 | ¥171 | ¥171 | ¥171 | ¥171 | ¥171 |

| サポート体制 | 平日・土曜 8:00~18:00 ※土曜は新規加入に関する 問い合わせのみ受付 |

平日10:00~19:00 土曜9:00~17:00 |

平日10:00~19:00 土曜9:00~17:00 |

平日9:00~20:00 土日9:00~17:00 |

平日8:30~17:00 |

| 特徴 | ・iDeCo加入者数No.1で10年の実績をもつネット証券最大手 ・iDeCo専用ロボアドバイザーによって好みに合った商品を選択できる |

・資産運用しやすい管理画面 ・無料セミナーなどの充実したサポート |

残高に応じてPontaポイントが貯まる(一部商品) | ロボアドバイザーによるiDeCo専用無料ポートフォリオ診断があり、簡単な質問に答えるだけで最適な資産運用が可能 | 「iDeCoシミュレーター」でiDeCoを利用した場合の節税額を簡単にチェックできる |

| 申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

iDeCo(イデコ)で「所得税」と「住民税」が節税できる仕組み

なぜiDeCoを利用すると所得税と住民税が節税できるのでしょうか。

収入が多いほど税金が高くなることはみなさんご存知と思いますが、正確にいうと所得税と住民税は会社から支給される給与から様々な控除を引いた「課税所得」に応じてかかります。この控除は、みなさん各々の事情に応じて収入から引かれる経費のようなものです。

例えば、扶養家族がいる人はそれだけお金がかりますので、扶養控除という控除を受けることができます。

同じ年収でも、控除が多く受けられる人は少ない人に比べ課税所得が少なくなります。そして、所得税は課税所得に応じて決まり、また住民税も課税所得に応じて10%(自治体によって異なる場合あり)と決まるので、結果として税金が少なくなります。

iDeCoに掛金を拠出すると、その掛金は老後のための資金ということで「所得控除」という控除の対象になります。その結果、課税所得が少なくなり、税金が安くなるという仕組みです。

松岡紀史(ライツワードFP事務所代表)

年収500万円だとiDeCo(イデコ)でどれだけ節税できる?

実際に所得控除にどれほどメリットがあるのか見てみましょう。今回は架空の会社員Aさんについてシミュレーションしてみます。

年収500万円

独身

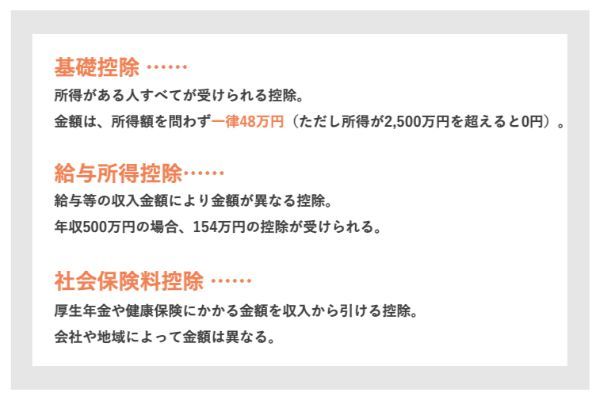

会社員のAさんが受けられる控除は、下記の3つです。

-

基礎控除

-

給与所得控除

-

社会保険料控除

他にも保険に加入していたり住宅ローンを組んでいたりすると控除を受けられますが、ここでは考えないものとします。下記が、3つの控除の特徴となります。

「社会保険料控除」について、Aさんの場合は76万円とします。

すべての控除を引くと、

となります。この232万円がAさん本来の課税所得です。

iDeCoに加入して掛金を毎月2万円、年間24万円拠出すると、その掛金は全額所得控除の対象となるので、Aさんの課税所得は232万円 − 24万円 = 208万円に減ります。

課税所得が195万を超え330万円以下の人の所得税は、

となるので、iDeCoに加入前と加入後にかかる税金はそれぞれ、

iDeCoに加入する場合: 208万円 × 10% − 9万7,500円 = 11万500円

となり、iDeCoに加入すると2万4,000円、所得税が安くなることがわかります。

また、詳しい計算は省略しますが、課税所得に対して一律10%かかる住民税も、iDeCoに加入することによって同じように年間2万4,000円安くなります。

結局、年間の掛金24万円に対して、所得税と住民税を合わせて4万8,000円税金が安くなる、つまり手取りが増えることになります。

\iDeCoを始める/

iDeCo3年連続新規加入者数No.1!(楽天証券調べ) 楽天証券でiDeCoを始める

サラリーマンと自営業ではiDeCo(イデコ)はどちらが節税になるの?

サラリーマンと自営業者ではどちらがiDeCoを利用するメリットがあるでしょうか。

拠出限度額は自営業者の方が大きい

iDeCoの拠出額は、職業(国民年金の加入区分)と会社の年金制度によって上限が異なります。下記の表で詳細を確認しましょう。

<表:自営業者とサラリーマンのiDeCo拠出限度額(月額)>

| 自営業者 | 会社員 | |

|---|---|---|

| 6万8,000円 | 他の企業年金に未加入 | 2万3,000円 |

| 企業型確定拠出年金に加入 | 2万円 | |

| 確定給付年金に加入 | 1万2,000円 | |

| 企業型確定拠出年金と 確定給付年金に加入 |

||

上の表を見てわかるように、自営業者は会社員に比べて断然多くiDeCoに拠出することができます。拠出額が多くなればなるほど、所得控除による節税の効果が期待できます。

自営業者は収入によってはメリットが活かせないことも

ただし、拠出額を多く出せば出すほど得になるかといわれれば、そうならないケースもあります。

まず、一般的に会社員に比べ、自営業の人は収入が不安定であることが多いので、毎月の掛金を多額にすると、掛金が払えない月が発生する可能性があります(掛金額の変更は年1回できます)。

次に、そもそも収入が多くなく、所得税をあまり払っていないケースです。いくら掛金を多く拠出できても、払っている所得税が少なければ節税効果は期待できません。

このように、収入が不安定な自営業者は月々の掛金が負担になったり、所得控除のメリットが受けられないこともあります。一方、会社員の方は収入が安定していますし、節税額が予想しやすい分、iDeCoを利用しやすいと言えるでしょう。

松岡紀史(ライツワードFP事務所代表)

iDeCo(イデコ)で節税をする前に、知っておくべき注意点

iDeCoで節税をする前に、下記の3つの注意点を踏まえておきましょう。

- 原則として60歳まで引き出せない

- 手数料がかかる

- 投資に関する知識が必要

原則として60歳まで引き出せない

iDeCoの注意点としてもっともよく言われるのが、原則として60歳まで資金を引き出せない点です。これはiDeCoが老後資金の準備を目的としているためです。長い間引き出せないからこそ大きな税制優遇が受けられるとも言えます。

iDeCoのお金は、病気や怪我、または会社の倒産やリストラといった緊急時に使えないため、蓄えのほとんどをiDeCoに拠出してしまうといざというときに困ります。

手数料がかかる

iDeCoには、始めるときに2,829円、運用時に171円から629円(金融機関によって異なる)、そして受取時にも440円の手数料がかかります。1回1回はわずかな負担に思えますが、積み重なればそれなりに大きな額になります。

投資に関する知識が必要

iDeCoでは自分で運用方針を決める必要があります。運用商品には元本確保商品と投資信託がありますが、利益が少ない元本確保商品ばかりでは上記の手数料がかかるため、あまり得になりません。

老後の資産を増やすには投資信託を組み合わせる方がいいのですが、投資の知識がないまま投資信託で運用しても、思うように利益は出ないでしょう。

節税だけにとらわれず無理のない積み立てを

税金の仕組みと、iDeCoに加入するとどれぐらい手取りが増えるのかをご紹介しましたが、iDeCoにもデメリットはあります。自分で資産を運用するので元本割れの恐れがあることや、老後の準備のためという理由で控除が受けられる代わりに60歳までは原則として引き出せないことなどです。

節税効果だけを期待するのではなく、自分が積み立てることができる範囲でうまく制度を利用しましょう。

iDeCo(イデコ)(個人型確定拠出年金)を始めてみる

iDeCo(個人型確定拠出年金)は「じぶん年金」の決定版であり、老後の資産づくりのための最強の制度です。iDeCoの魅力はたくさんありますが、特に次の3つが大きな魅力です。

- 税金の面でとても優遇されている

- 毎月5千円から始められる

- 投資信託の手数料がとても安い

老後に向けた準備としてiDeCoを始めるのに、おすすめのネット証券をご紹介致します。

2021年5月時点

| 会社名 | |

|

|

|

|

| 投資信託本数 | 36本 | 31本 | 26本 | 26本 | 39本 |

| 加入手数料 | ¥2,829 | ¥2,829 | ¥2,829 | ¥2,829 | ¥2,829 |

| 口座管理料 | ¥171 | ¥171 | ¥171 | ¥171 | ¥171 |

| サポート体制 | 平日・土曜 8:00~18:00 ※土曜は新規加入に関する 問い合わせのみ受付 |

平日10:00~19:00 土曜9:00~17:00 |

平日10:00~19:00 土曜9:00~17:00 |

平日9:00~20:00 土日9:00~17:00 |

平日8:30~17:00 |

| 特徴 | ・iDeCo加入者数No.1で10年の実績をもつネット証券最大手 ・iDeCo専用ロボアドバイザーによって好みに合った商品を選択できる |

・資産運用しやすい管理画面 ・無料セミナーなどの充実したサポート |

残高に応じてPontaポイントが貯まる(一部商品) | ロボアドバイザーによるiDeCo専用無料ポートフォリオ診断があり、簡単な質問に答えるだけで最適な資産運用が可能 | 「iDeCoシミュレーター」でiDeCoを利用した場合の節税額を簡単にチェックできる |

| 申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

iDeCoで節税する仕組みについて Q&A

【こちらの記事も読まれています】

>iDeCo(個人型確定拠出年金)はSBI証券と楽天証券どちらがおすすめ?FPが解説

>iDeCo(個人型確定拠出年金)そろそろ始めたい!金融機関と運用商品ランキング

>iDeco(個人型確定拠出年金)におすすめの金融機関は?失敗しない選び方も解説!

>iDeCo(個人型確定拠出年金)で節税できる仕組みを解説。年収500万円でいくら得する?

>iDeCo博士になろう!iDeCoについて徹底解説