資産運用をAIに任せるロボアドバイザーサービス「THEO+ docomo」ですが、手数料などのコストが気になって始められない方もいるでしょう。ここではTHEO+ docomoの手数料や、画期的な割引サービスを紹介します。

THEO+ docomoの手数料は業界最低水準

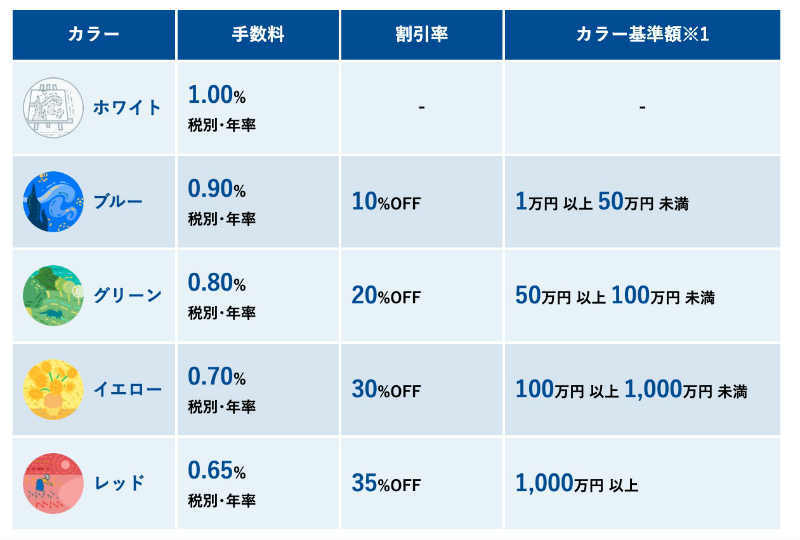

THEO+ docomoの手数料は、預かり資産額の0.65~1.00%(年率)です。後述する「THEO Color Palette」というTHEO+ docomo独自の割引サービスがあり、条件を満たせば手数料が段階的に0.65%まで下がります。0.65%の手数料は、業界最低水準です。

入出金などの手数料はすべて0円

THEO+ docomoでは、預かり資産額の0.65~1.00%の手数料以外に、手数料はありません。THEO+ docomoの口座開設や入出金、為替手数料、ETF取引手数料は無料です。

THEO+ docomoと他のロボアドバイザーサービスの手数料の比較

| サービス名 | THEO+ docomo | WealthNavi | 楽ラップ | オンコンパス |

|---|---|---|---|---|

| 手数料 | 0.65~1.00% | 0.9~1.00% | 0.715%+0.248% | 0.925% |

THEO+ docomoやWealthNaviの手数料率に幅があるのは、割引サービスがあるからです。THEO+ docomoの最低手数料は0.65%であり、ロボアドバイザーサービスの中で最も割引率が高いことがわかります。

業界最大手であるWealthNaviでも、0.9%までしか割引されません。最も少ない手数料でロボアドバイザーサービスを利用できる可能性があるのは、THEO+ docomoです。

手数料割引プログラム「THEO Color Palette」とは?

「THEO Color Palette」は、THEO+ docomoの手数料割引サービスです。割引率は以下の図のように、基準額に応じて段階的に上がっていきます。

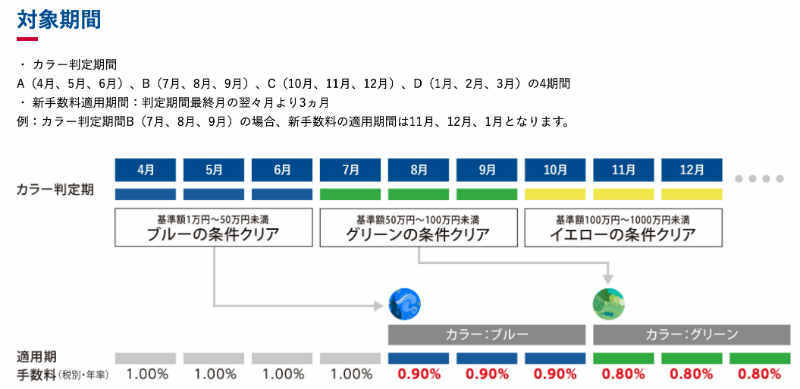

「THEO Color Palette」の対象ユーザー・対象期間

「THEO Color Palette」の対象ユーザーは、dカードゴールド会員です。会員になると、THEO+ docomoの利用でdポイントがもらえて、そのポイントでショッピングや携帯料金の支払いができます。ただし割引には対象期間があり、基準額の条件を満たしてもすぐに割引が適用されるわけではありません。

割引期間は、以下の判定期間の最終月の翌々月から3ヵ月間です。

・4~6月

- 7~9月

- 10~12月

- 1~3月

例えば、4月に基準額が1万円以上になったとします。その場合、判定期間の最終月は6月になるため、6月の翌々月である8月から10月までの3ヵ月間、ブルーカラーの手数料(0.90%)になります。

「THEO Color Palette」の割引適用条件

割引サービスは、以下の条件を満たすと適用されます。

1.対象期間内に出金がないこと

2.毎月、通常積立をしていること

3.おつり積立を設定していること

おつり積立とはdカードのサービスで、カードの支払設定額から実際に消費した額を差し引いた金額を自動で積み立てる仕組みになっています。

例えば、dカードの支払設定額が1,000円の場合に800円分の商品を購入したとしましょう。すると支払設定額の残りが200円になるので、その200円がTHEO+ docomoに自動で積み立てられるのです。

「THEO Color Palette」のカラー基準額の計算方法

「THEO Color Palette」の割引が適用される基準額を、カラー基準額といいます。カラー基準額は、運用開始から対象期間内の各月末までの入出金総額の平均です。

例えば3月に20万円を入金し、その後毎月3万円ずつ積み立てたとします。この場合、カラー判定期間の4~6月の料金は以下のようになります。

・4月:23万円

- 5月:26万円

- 6月:29万円

平均は26万円なので、ブルーの割引率(0.90%)になります。

(参考元:THEO+ docomo THEO Color Palette)

THEO+ docomoとTHEOの違い

THEO+ docomoとは、株式会社お金のデザインとNTTドコモが提携してサービスを開始した資産運用を支援するロボアドバイザーサービス。株式会社お金のデザインが運営する「THEO」のサービスをベースに、NTTdocomoが展開するdポイントやドコモ口座などのサービスと連携できるのが特徴です。

基本的な資産運用サービスはほとんど同じですが、両者の違いはNTTドコモに関するサービスの有無です。THEO+ docomoとTHEOの違いは、以下の表をご確認ください。

| サービス名 | THEO+ docomo | THEO |

|---|---|---|

| 最低投資額 | 1万円 | 10万円 |

| 運用手数料 | 0.65~1.00% | 0.65~1.00% |

| THEO Color Palette の適用条件 |

・毎月積立を実施 ・出金していない |

・毎月積立を実施 ・出金していない ・dカードゴールド会員 ・おつり積立実施 |

| 運営会社 | 株式会社お金のデザイン | 株式会社お金のデザイン 株式会社NTTドコモ |

| 特典 | THEO Color Paletteの 適用条件が厳しくない |

・dポイント付与 ・おつり積立投資 ・ドコモ口座との連携 ・dアカウントでの登録 ・ログイン |

THEO+ docomoの過去の運用実績

THEO+ docomoによると、金融危機直前の2007年からのシミュレーションでは、資産額は+70%、年率は8.4%です。THEO+ docomoに100万円を預ければ、年間で平均8万4,000円のリターンがあるということです。短期的には元本割れがあるものの、資産運用の成績としては平均以上といえるでしょう。

THEO+ docomoの7つのメリット

次に、THEO+ docomoの7つのメリットを見ていきましょう。

- 資産運用をすべてAIとプロにおまかせ

- 税金の最適化システムがある

- 1万円から始められる

- 資産運用でdポイントが貯まる

- dカードおつり積立ができる

- ドコモ口座との連携ができる

- dアカウントでログインできる

メリット1:資産運用をすべてAIとプロにおまかせ

THEO+ docomoのAIのアルゴリズムは、資産運用のプロと投資理論の専門家によって設計されました。その高度で専門的なAIに、資産運用のすべてを任せられます。

メリット2:税金の最適化システムがある

「THEO Tax Optimizer」という独自の税金対策によって、以下のような取引を自動で行います。

- 全体の運用成績として利益が出ている場合、ポートフォリオ内で損失が出ている銘柄を売却し、利益と損失を相殺して課税額を減らす

- 全体の運用成績として損失が出ている場合、ポートフォリオ内で利益が出ている銘柄を売却することで損失と利益を相殺し、翌年以降の税負担を軽減する

メリット3:1万円から始められる

THEOでは資産運用を始めるのに10万円が必要ですが、THEO+ docomoは1万円から利用できます。まとまった資金が不要で、手軽にロボアドバイザーのおまかせ資産運用を利用できるのです。

メリット4:資産運用でdポイントが貯まる

THEO+ docomoで資産運用をすると、dポイントがもらえます。ドコモユーザーなら預かり資産1万円ごとに1.5ポイント、ドコモユーザーでなくても1ポイントが付与されます。普段のお買い物にも使えるので、お得です。

メリット5:dカードおつり積立ができる

繰り返しになりますが、THEO+ docomoではおつり投資を利用できます。支払設定額を決めて買い物をするだけで、自動で積立投資をしてくれる画期的なサービスです。

メリット6:ドコモ口座との連携ができる

ドコモ口座とはNTTドコモが運営している決済サービスで、dポイントでの買い物や友人・家族間の送受金ができます。ドコモ口座と連携すれば、ドコモ口座からワンクリックでTHEO+ docomo口座に入金できるようになります。

メリット7:dアカウントでログインできる

dアカウントを使って、THEO+ docomoへの登録とログインができます。個人情報などの記入が不要なので、気軽にTHEO+ docomoの利用を始められるでしょう。

THEO+ docomoの登録方法

dアカウントを持っていない方がTHEO+ docomoに登録する場合は、以下のように行います。

1.無料ポートフォリオ診断

2.スマホから口座申込

無断ポートフォリオ診断は、「年齢」「年収」「金融資産額」「貯金額」「いつからTHEO+ docomoを利用するか」という5つの質問に答えることで、適切な資産運用方針を診断してくれるサービスです。

申込手続きは、スマホから数分でできます。さらにスムーズに登録できるように、以下のいずれかを準備しておきましょう。

・「マイナンバーカード」

- 「通知カード」

- 「マイナンバー記載住民票」

「通知カード」か「マイナンバー記載住民票」のどちらかしかない場合は、以下の本人確認書類も必要です。

以下のいずれか1点

・運転免許証

- 住基カード

- パスポート

- 在留カード特別永住者証明書

以下のいずれか2点

・健康保険証

- 年金手帳

- 印鑑登録証明書

- 住民票記載事項証明書

- 住民票の写し

すでにdアカウントをお持ちの方は、以下の手順で簡単に登録できます。

THEO+ docomoの入出金方法

入出金は、日本にある金融機関口座ならどこでも問題なく行えます。Webページから入金を行う場合は、上部の「メニュー」から「入金」を選択してください。スマホアプリでは、画面下部に「入金」があります。出金も同様に、メニューから行います。

dアカウントを持っている方の入出金方法は、以下のように簡単です。

THEO+ docomoの注意点

THEO+ docomoで運用する際は、以下の3つの注意点を意識しましょう。

・手数料割引の適用条件がTHEOよりも厳しい

- 短期間では大きなリターンを期待できない

- NISA・iDeCoを使えない

注意点1:手数料割引の適用条件がTHEOよりも厳しい

THEO+ docomoのTHEO Color Paletteを利用するためには、以下の4つの条件を満たさなければなりません。

- 毎月積立を実施

- 出金していない

- dカードゴールド会員

- おつり積立を実施

THEOでは「毎月積立」と「出金していない」ことが条件なので、THEO+ docomoのほうが条件は厳しいといえます。

注意点2:短期間では大きなリターンを期待できない

THEO+ docomoは、長期投資を前提に損失リスクを抑えながら運用しています。そのため短期では利益が出にくく、短期投資には向きません。

注意点3:NISA・iDeCoを使えない

NISAとiDeCoは、投資から得た利益が非課税になる制度です。支払う税金が少なくて済むので投資家に重宝される制度ですが、THEO+ docomoでは利用できません。

THEO+ docomoはドコモユーザーにおすすめ!

THEO+ docomoは、ドコモユーザーが資産運用ロボアドバイザーサービスを使いやすいようにNTTドコモが設計したものなので、本記事で紹介したようなメリットを享受できるでしょう。資産運用を始めたいドコモユーザーは、ぜひお試しください。

THEO+ docomoの手数料割引を活用しよう!

手数料は資産運用におけるコストであり、じわじわと資産を減らしていきます。THEO+ docomoには、THEO Color Paletteという他にはない魅力的な割引サービスがあるので、使わない手はありません。本記事で紹介したTHEO Color Paletteの使い方や各種条件を参考にして、上手に活用してください。

文・魚住剛司

大学卒業後、大手生命保険会社に入社。個人への保険営業と資産運用コンサルティング業務に従事し金融・資産運用の基礎を学ぶ。1年間でお金や投資についての本を100冊以上読破し、資産を10倍以上に増やす。その経験を活かして初心者向けの資産運用方法など、お金についての情報発信を開始。現在は、金融専門のライターとして活動している。FP2級を保有。

※当サイトの情報の内容に関しては万全を期していますが、その内容の正確性および安全性を保証するものではありません。当該情報に基づいて被ったいかなる損害についても、当社は一切の責任を負いかねます。

【こちらの記事もおすすめ】

>貯金専用口座はここがおすすめ!専門家が解説

>今からでも遅くない!老後資金をお得につくる「iDeCo」

>貯金額の目安はいくら?月10万円は少なすぎ?

>「つみたてNISA」の5つのメリット iDeCoとの違いは?

>ボーナスの手取り金額はこうやって計算しよう!