リスクを小さくするための人間の知恵

ここからは、リスクを小さくするための知恵を3つ紹介します。ひとつめは「投資対象の分散」です。

たとえばサッカーでは、試合に勝ちたいからこそ、臨機応変に攻めと守りのバランスを整えます。投資も同じです。

攻めの株式ばかりでは、思い通りにならなかったときのダメージが大きく、守りの預貯金ばかりではお金は増えません。

そこで、攻めも守りも両方持ち、株式も債券も、日本にも海外にも投資をすることで、一点集中のリスクを避けるのです。

どの資産が増えるか、減るか、わからないからこそ、様々な資産に投資をしておくことが重要です。

2つめは、買ったり売ったりする時期を分ける「時間の分散」です。

「買いどきはいつなのか」という値動きを気にするストレスや調べる手間から解放されつつ、平均購入単価を下げる経済的なメリットが期待できるのが「時間の分散=コツコツ積み立て」です。

毎月一定金額ずつの投資をすると、買う商品の値段が高いときには買う量は少なくなり、値段が下がったときには大量に購入することができます。

その結果、平均購入単価が下がり、少しの値上がりで利益を出しやすくなるのです。

ただし、積立期間が短かったり、一方的に値段が上がり続けたり、下がり続けたりする場合は効果が出ません。

それでも、長い投資の歴史において、値段の上下は繰り返されているので、下の「ミニ知識」の効果が期待できるのです。

3つめの知恵は、「長期投資」です。

金融庁の過去20年間の積立投資の結果を検証すると、5年の投資期間では、元本割れしている年があり、リターンにもバラツキがありました。

ところが、投資期間が20年と長期になると、投資結果は2~8%といずれもプラスになり、値動きの幅も小さくなっていたのです。

あくまでも過去の実績であり、将来を約束するものではありませんが、長期投資の効果がわかりますね。

【ミニ知識】

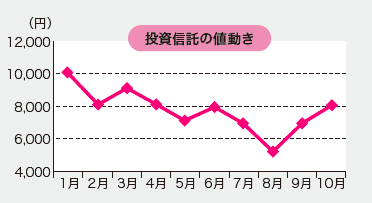

投資信託の運用で不安なことは、値段(基準価額)が下がることでしょう。

たとえば、1月に次の投資信託を、Aさんは一度に10万円投資して10個買い、Bさんは、毎月1万円で買える数の投資信託を積 み立てて、10カ月後は10万円で13.5個の投資信託を買いました。

10月の投資信託の値段が1個8,000円ならば、Aさんの残高は8万円、Bさんの残高は10.8万円です。一度に買ったAさんはソンしているのに、毎月一定金額を積み立てたBさんは利益が出たのです。

投資信託のように値段が変わる商品は、コツコツ長期で積み立てることで、値下がりの不安を小さくできそうですね。

前野彩 (まえの・あや)

ファイナンシャル・プランナー、株式会社Cras代表取締役社長、FPオフィスwill代表。高知大学教育学部卒業。中学・高校の養護教諭から、FPに転身。2008年「FPオフィスwill」、2014年「株式会社Cras」設立。こころとお金がわかるFPとして、子育て家庭や女性からの家計相談が絶えない。全国の講演やWeb連載、テレビでも活躍中。中学・高校のマネー教育講師や大阪成蹊大学の「パーソナル・ファイナンス」非常勤講師も務める。

【こちらの記事もおすすめ】

>お金が貯まる5つのコツ。「貯蓄1,000万円」も夢じゃない

>「いつもお金がない人」に共通する5つの行動と口ぐせとは?

>お金持ちの「貯まる特徴」3つ 最も大切なのは?

>お金を増やしたい人へ。専門家がおすすめするベスト3の方法とは?

>お金を貯めたいなら財布選びで意識したい「風水」