(本記事は、前野彩氏の著書『本気で家計を変えたいあなたへ<第3版>』、日本経済新聞出版社、2018年8月22日刊の中から一部を抜粋・編集しています)

【『本気で家計を変えたいあなたへ』シリーズ】

(1)保険を上手に見直して「貯蓄を増やす」方法

(2)老後の年金のキホンと離婚時の年金事情

(3)誰もが使える老後のお金の準備方法とは?

(4)リスクを小さくするための3つのポイント

※以下、書籍より抜粋

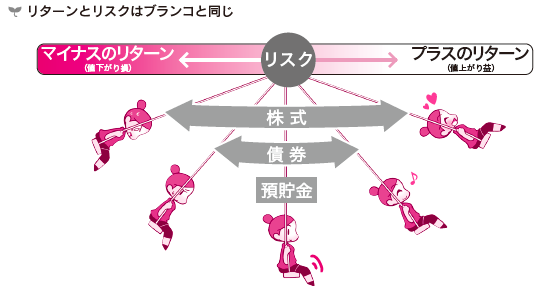

楽しくお金を育てるために

リターンとリスクを知ろう

一般的に「リターン」とは、利益や儲けなどのプラスのリターンのことをいいますが、実は、リターンにはマイナスのリターンもあります。これがソンです。

そして、このプラスのリターンとマイナスのリターンのブレ幅が「リスク」です。

日常生活では、マイナスリターンの損(loss)とリスク(risk)が同じ意味のように使われていますが、「リスク=損」ではないので、頭を切りかえてくださいね。

リスクとリターンには、ブランコの関係が成り立ちます。

ブランコをこぐとき、まずは後ろに下がってから、少しずつ勢いをつけて高く上がっていきますよね?投資も同じです。

マイナスのリターンがあるかもしれないというリスクを取るからこそ、高く上がるリターンを得る可能性があるのです。

このプラスとマイナスのブレ幅であるリスクが大きいとハイリスク・ハイリターン、低いとローリスク・ローリターンといっています。

ブランコをこぐときと同じように、投資も少しずつ、そして、自分が理解し、納得できるリスクとリターンの範囲で行うことが大切ですよ。

【ミニ知識】

投資をする前に、「どれぐらいまで下がる可能性があるのか」 という目安があると、ちょっとだけ心の準備ができると思いませんか?

たとえば、過去の運用実績で「リターン5%、リスク10%」 という商品があり、過去と同じように未来もリターン5%を期待するとしましょう。

リスクはリターンを中心に、プラスにもマイナスにもブレますから、期待リターンにリスクの値を足し引きします。

期待リターン5%にリスク10%がプラスにブレたら15%、期待リターン5%にリスク10%がマイナスにブレたら−5%です。

この幅が、「この商品に投資をしたら、68%の確率で、-5%~15%の値動きの中におさまるだろう」という意味を表します。でも、時には100年に一度というような経済危機が起こるかもしれません。

そこでさきほどの結果に、さらにリスクの値をプラス・マイナスします。2回分のリスクを足し引きした-15%~25%が「95%の確率でこの範囲におさまる可能性」と考えられるのです。

過去の結果からの確率論ですが、値下がりの目安があると、心の準備ができますね。