SBI証券のクレカ積立におすすめのクレジットカードは、使うシーンや貯めているポイントによって異なります。

SBI証券でクレカ積立できるクレジットカードには三井住友カード、東急カード、タカシマヤカード、アプラスカード、UCSカード、大丸松坂屋カード、オリコカードがあります。それぞれ貯まるポイントが違うので、普段貯めているポイントがあるならそのカードが自分にとっての一番のおすすめです。

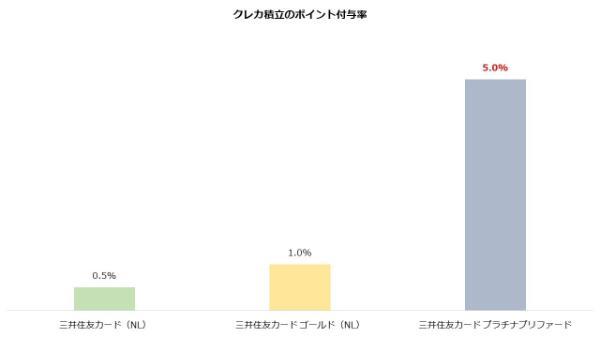

一方、ポイント付与率にこだわりたいなら三井住友カードでのクレカ積立がいいでしょう。

| クレジットカード | クレカ積立のポイント付与率 | クレカ積立で 付与されるポイント |

対象カード例 |

|---|---|---|---|

| 三井住友カード | 0.5%〜最大2.0%※ | Vポイント | 三井住友カード(NL) 三井住友カード ゴールド(NL) 三井住友カード プラチナプリファード |

| 東急カード | 0.25%〜3.0% | TOKYU POINT | TOKYU CARD ClubQ JMB TOKYU CARD ClubQ JMB PASMO TOKYU CARD ClubQ JMB ゴールド |

| タカシマヤカード | 0.3%〜0.5% | タカシマヤポイント | タカシマカード タカシマヤカード《ゴールド》 ジェイアール東海タカシマヤカード ジェイアール東海タカシマヤカード《ゴールド》 |

| アプラスカード | 0.5%〜1.0% | アプラスポイント | アプラスゴールドカード APLUS CARD with |

| UCSカード | 0.5% | Uポイント、 majicaポイント |

UCSカードmajica UCSカードmajica ゴールド |

| 大丸松阪屋カード | 0.25%〜0.5% | QIRAポイント | 大丸松坂屋カード 大丸松坂屋ゴールドカード |

| オリコカード | 0.5% (券種により異なる) |

オリコポイント、 暮らスマイル、 提携先オリジナルポイント |

Orico Card THE POINT Orico Card THE POINT PREMIUM GOLD Orico Card THE GOLD PRIMEなど その他の提携カード |

※特典を受けるには一定の条件がございますので、三井住友カードのHPをご確認ください。

SBI証券におすすめのクレジットカードはどれ?クレカ積立が一番お得なのは?

SBI証券のクレカ積立におすすめのクレジットカードは、使うシーンや貯めているポイントによって異なります。

SBI証券でクレカ積立できるクレジットカードには三井住友カード、東急カード、タカシマヤカード、アプラスカード、UCSカード、大丸松坂屋カード、オリコカードがあります。ポイント付与率にこだわりたいなら三井住友カードでのクレカ積立がいいでしょう。

あるいは、それぞれ貯まるポイントが違うので、普段貯めているポイントがあるならそのカードが自分にとっての一番のおすすめです。

| クレジットカード | クレカ積立のポイント付与率 | クレカ積立で 付与されるポイント |

対象カード例 |

|---|---|---|---|

| 三井住友カード | 0.5%〜2.0%※ | Vポイント | 三井住友カード(NL) 三井住友カード ゴールド(NL) 三井住友カード プラチナプリファード |

| 東急カード | 0.25%〜3.0% | TOKYU POINT | TOKYU CARD ClubQ JMB TOKYU CARD ClubQ JMB PASMO TOKYU CARD ClubQ JMB ゴールド |

| タカシマヤカード | 0.3%〜0.5% | タカシマヤポイント | タカシマカード タカシマヤカード《ゴールド》 ジェイアール東海タカシマヤカード ジェイアール東海タカシマヤカード《ゴールド》 |

| アプラスカード | 0.5%〜1.0% | アプラスポイント | アプラスゴールドカード APLUS CARD with |

| UCSカード | 0.5% | Uポイント、 majicaポイント |

UCSカードmajica UCSカードmajica ゴールド |

| 大丸松阪屋カード | 0.25%〜0.5% | QIRAポイント | 大丸松坂屋カード 大丸松坂屋ゴールドカード |

| オリコカード | 0.5% (券種により異なる) |

オリコポイント、 暮らスマイル、 提携先オリジナルポイント |

Orico Card THE POINT Orico Card THE POINT PREMIUM GOLD Orico Card THE GOLD PRIMEなど その他の提携カード |

※特典を受けるには一定の条件がございますので、三井住友カードのHPをご確認ください。

※SBI証券とユーザーの間に金融商品仲介業者が立つ口座のことです。金融商品仲介業者はSBI証券から委託を受け、窓口として口座開設や取引のサポートを行います。

■クレカ積立とは?

投資信託への積み立て(投信積立)の代金をクレジットカードで支払う方法です。

投信積立は通常、証券口座の預り金から引き落として決済しますが、クレカ積立なら入金の手間を省けます。またクレジットカードに付与されるポイントを受け取れるメリットもあります。

>>クレカ積立のメリット、デメリットはこちら

三井住友カード ——ポイント付与率を重視したいなら

SBI証券のクレカ積立でお得にポイントを貯めたい人におすすめなのは、三井住友カードです。SBI証券では、仲介口座も7種類のクレジットカードでクレカ積立可能ですが、この中で三井住友カードが一番ポイント付与率がお得だからです。

ただし同じ三井住友カードであっても、券種によって年会費やポイント付与率が違います。そのため、具体的にどのカードが一番いいのかは、積立額によって異なります。

そこでここでは、積立額に応じたおすすめの三井住友カードを紹介します。

| 積立額 | おすすめのクレジットカード |

|---|---|

| 積立額5万円未満 (ショッピングなし) |

三井住友カード(NL) |

| 積立額5万円未満 (ショッピングあり) |

三井住友カード ゴールド(NL) |

| 積立額5万円以上 (ショッピングあり) |

三井住友カード プラチナプリファード |

三井住友カード(NL)——年会費0円だからポイントがまるごとお得

| クレカ積立のポイント付与率 | 最大0.5% |

|---|---|

| 年会費 | 無料 |

| 国際ブランド | Visa Mastercard |

| 申込資格 | 満18歳以上(高校生を除く) |

| 利用可能枠(総利用枠) | ~100万円 |

- ショッピング利用はせず少額のクレカ積立のみしたい人

- 18歳以上(高校生は除く)~20歳未満の人

- アルバイトや専業主婦(主夫)の人

SBI証券で月5万円未満の少額の積み立てを想定していて、かつカードのショッピング利用の予定がない人は、三井住友カード(NL)を選びましょう。

少額の積み立てだと付与ポイントも少なくなりますが、三井住友カード(NL)なら年会費が無料のためポイントがまるまる貯まります。

三井住友カード(NL)のクレカ積立のポイント付与率は0.5%※です。1万円の積み立てなら50ポイント、2万円なら100ポイントが付与されます。

若山卓也(ファイナンシャル・プランナー)

クレカ積立は月に10万円まで可能なため、最大で月に500ポイント、年間で6,000ポイントが貯まります。

| 付与ポイント(月間) | 付与ポイント(年間) | |

|---|---|---|

| 積立額:月1万円 | 50ポイント | 600ポイント |

| 積立額:月2万円 | 100ポイント | 1,200ポイント |

| 積立額:月3万円 | 150ポイント | 1,800ポイント |

| 積立額:月4万円 | 200ポイント | 2,400ポイント |

| 積立額:月5万円 | 250ポイント | 3,000ポイント |

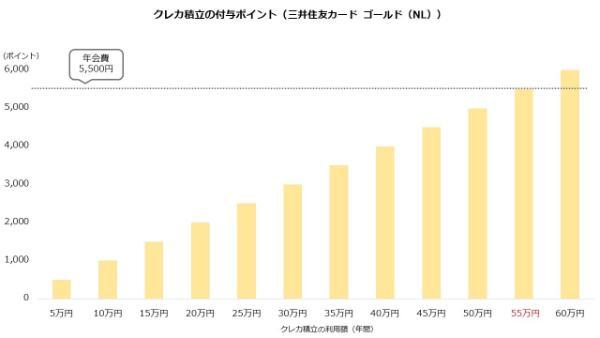

三井住友カード(NL)におけるクレカ積立のポイント付与率は、上述の3つのクレジットカードの中ではもっとも低いです。

一方、他2つのカードは原則として年会費がかかります。そのため、付与ポイントから年会費を差し引いた実質的な獲得ポイントは、実は三井住友カード(NL)が最も大きくなります。

例えば月に5万円を積み立てる場合、三井住友カード(NL)は3,000ポイントが貯まります。

三井住友カード ゴールド(NL)

は6,000ポイント付与されますが、年会費が5,500円(税込)(※)かかります。したがって実質的な獲得ポイントは500ポイントです。

※年間100万円のご利用で翌年以降の年会費永年無料

※年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードのホームページを必ずご確認ください。

三井住友カード

プラチナプリファードの場合、クレカ積立で月に5万円積み立てると年間で3万ポイント付与されます。しかし年会費が3万3,000円(税込)かかるため、実質的な獲得ポイントはマイナスです。

| クレカ積立の 年間ポイント…(A) |

年会費…(B) | 実質的な年間 獲得ポイント…(A-B) |

|

|---|---|---|---|

三井住友カード(NL) |

3,000ポイント | 0円 | 3,000ポイント |

三井住友カード ゴールド(NL) |

6,000ポイント | 5,500円(税込) | 500ポイント |

三井住友カード プラチナプリファード |

3万ポイント | 3万3,000円(税込) | -3,000ポイント |

※年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードのホームページを必ずご確認ください。

出典:SBI証券 クレカ積立、三井住友カード(NL)、三井住友カード ゴールド(NL)、三井住友カード プラチナプリファード

三井住友カード ゴールド(NL)——年会費0円の条件を満たせるならお得

| クレカ積立のポイント付与率 | 最大1.0% |

|---|---|

| 年会費 | 5,500円(税込)(※) |

| 国際ブランド | Visa Mastercard |

| 申込資格 | 満18歳以上で、ご本人に安定継続収入のある方(高校生は除く) |

| 利用可能枠(総利用枠) | ~200万円 |

※年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードのホームページを必ずご確認ください。

※特典を受けるには一定の条件がございますので、三井住友カードのHPをご確認ください。

出典:SBI証券 クレカ積立、三井住友カード

- ショッピングで年に100万円以上カードを利用できる人

- 満18歳以上で、ご本人に安定継続収入のある方(高校生は除く)

- ゴールドカードを持ちたい人

月5万円未満の少額のクレカ積立を予定していて、かつショッピングで100万円以上カード利用できる人は三井住友カード ゴールド(NL)を選びましょう。

年間ショッピング利用額が1年目に一度でも100万円以上に達した場合、翌年以降の年会費が永年無料になるためです(※)。

※年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードのホームページを必ずご確認ください。

三井住友カード ゴールド(NL)のクレカ積立のポイント付与率は1.0%※です。三井住友カード(NL)の2倍のポイントが貯まります。

若山卓也(ファイナンシャル・プランナー)

上限の月5万円まで積み立てると、年間では6,000ポイントが付与されます。

| 積立額 | 付与ポイント(月間) | 付与ポイント(年間) |

|---|---|---|

| 積立額:月1万円 | 100ポイント | 1,200ポイント |

| 積立額:月2万円 | 200ポイント | 2,400ポイント |

| 積立額:月3万円 | 300ポイント | 3,600ポイント |

| 積立額:月4万円 | 400ポイント | 4,800ポイント |

| 積立額:月5万円 | 500ポイント | 6,000ポイント |

ポイント付与率1.0%※というのは、他社のクレカ積立と比べても遜色がありません。楽天証券とマネックス証券、auカブコム証券と比較すると、ほぼ同等の付与率です。

| SBI証券(三井住友カード ゴールド(NL)) | 1.0%※ |

|---|---|

| 楽天証券 | 0.5~1.0% |

| マネックス証券 | 1.1% |

| auカブコム証券 | 1.0% |

1ポイント=1円とした場合、年に55万円以上はクレカ積立を利用しないと年会費の元が取れません。月額だと約4万6,000円となります。

※年間100万円のご利用で翌年以降の年会費永年無料

※年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードのホームページを必ずご確認ください。

なお三井住友カード ゴールド(NL)はクレカ積立と別にショッピングで年間100万円以上を利用すると翌年以降は永年で無料です(※)。つまり入会初年度は年会費がかかりますが、1年目に一度でも条件を満たせば翌年以降は年会費がかかりません。

※年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードのホームページを必ずご確認ください。

若山卓也(ファイナンシャル・プランナー)

したがって、年会費無料の条件を満たせるなら三井住友カード ゴールド(NL)の方がお得になります。

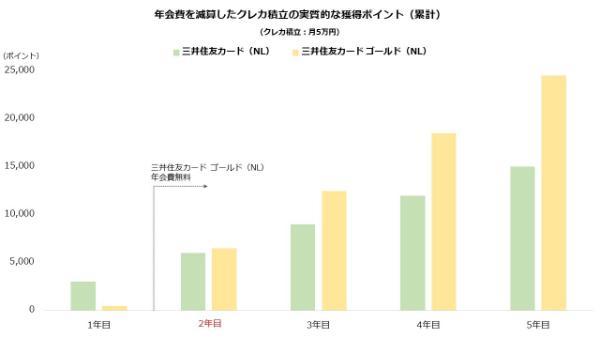

例えばクレカ積立で月に5万円を積み立てる場合、初年度は三井住友カード(NL)の方が多くのポイントを受け取れます。

しかし条件を満たし、年会費を永年で無料にできた場合、三井住友カード ゴールド(NL)の累計ポイントは2年目に三井住友カード(NL)を超えます。

年間100万円の算定対象には家賃や公共料金も含まれます。

例えば家賃で月に7万円、公共料金で月に2万円を支払っているなら年間では108万円です。支払いを三井住友カード ゴールド(NL)にまとめれば条件を満たせます。

他にも以下のような支払いが対象に含まれます。

【年間100万円利用の対象となる支払いの例】

家族カード、税金・家賃、公共料金のお支払い、「Vポイントが貯まる保険」のお支払い、楽天ペイ、ローソンスマホレジ、Amazonギフト券の購入 ・チャージ、Apple Pay、au PAY、d払い、ETC、Google

Pay、iD、Kyash、LINE Pay、Mastercardタッチ決済、PayPay、Revolut、Visaのタッチ決済、MIXI M、WebMoney

出典:三井住友カード

※年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードのホームページを必ずご確認ください。

三井住友カード ゴールド(NL)の詳細はこちら

(公式サイト)

三井住友カード プラチナプリファード——ポイント付与率5.0%は魅力的

| クレカ積立のポイント付与率 | 3.0%(※1) |

|---|---|

| 年会費 | 3万3,000円(税込) |

| 国際ブランド | Visa |

| 申込資格 | 原則として、満20歳以上で、 ご本人に安定継続収入のある方 |

| 利用可能枠(総利用枠) | ~500万円 |

※三井住友カードつみたて投資のご利用金額は、プラチナプリファードの新規入会&利用特典、継続特典の付与条件であるご利用金額の集計対象となりません。

※特典を受けるには一定の条件がございますので、三井住友カードのHPをご確認ください。

出典:SBI証券 クレカ積立、三井住友カード

- 月に5万円以上を積み立てる人

- 普段からカードをよく利用する人

- カードにステータスを求める人

月に5万円以上を積み立てる人は三井住友カード プラチナプリファードを選びましょう。

クレカ積立のポイント付与率が5.0%(※)と高いため、5万円を積み立てれば年会費のほとんどを回収できます。ショッピングでも利用すれば年会費以上の恩恵を得やすいでしょう。

※2024年9月10日(火)積立設定締切分(2024年10月1日(火)買付分)までのポイント付与。以降は対象カードごとのカードご利用金額などに応じたポイント付与率になります。

※三井住友カードつみたて投資のご利用金額は、プラチナプリファードの新規入会&利用特典、継続特典の付与条件であるご利用金額の集計対象となりません。

若山卓也(ファイナンシャル・プランナー)

| 証券会社 | 対象カード | 最大付与率 |

|---|---|---|

|

三井住友カード プラチナプリファード |

5.0%(※1) |

|

楽天プレミアムカード | 1.0% |

|

マネックスカード | 1.1% |

|

au PAYゴールドカード | 3.0%(※2) |

※三井住友カードつみたて投資のご利用金額は、プラチナプリファードの新規入会&利用特典、継続特典の付与条件であるご利用金額の集計対象となりません。

※2 auマネ活プラン契約者かつNISA口座保有者の当初12ヵ月間(13ヵ月目以降は2.0%)、auマネ活プラン契約者かつNISA口座非保有者は1.5%、auマネ活プラン非契約者は1.0%

出典:SBI証券 クレカ積立、楽天証券 クレカ積立(楽天カードクレジット決済)、マネックス証券 マネックスカード(クレカ積立)、auカブコム証券 au PAYカード決済による投資信託の積立

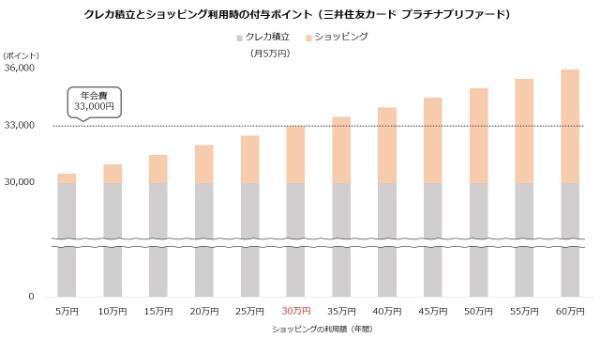

付与率5.0%(※)の三井住友カード プラチナプリファードなら、月5万円の積み立てで2,500ポイント、年間では3万ポイントを受け取れます。

※2024年9月10日(火)積立設定締切分(2024年10月1日(火)買付分)までのポイント付与。以降は対象カードごとのカードご利用金額などに応じたポイント付与率になります。

※三井住友カードつみたて投資のご利用金額は、プラチナプリファードの新規入会&利用特典、継続特典の付与条件であるご利用金額の集計対象となりません。

| 積立額 | 付与ポイント(月間) | 付与ポイント(年間) |

|---|---|---|

| 積立額:月1万円 | 500ポイント | 6,000ポイント |

| 積立額:月2万円 | 1,000ポイント | 1万2,000ポイント |

| 積立額:月3万円 | 1,500ポイント | 1万8,000ポイント |

| 積立額:月4万円 | 2,000ポイント | 2万4,000ポイント |

| 積立額:月5万円 | 2,500ポイント | 3万ポイント |

もっとも、月5万円を積み立てれば3万ポイントが付与されるため、年会費のほとんどは回収できます。

残り3,000円も、ショッピングで年間30万円(月2万5,000円)以上を利用すれば回収可能です。三井住友カード プラチナプリファードはショッピングで1%分のポイントを受け取れるためです。

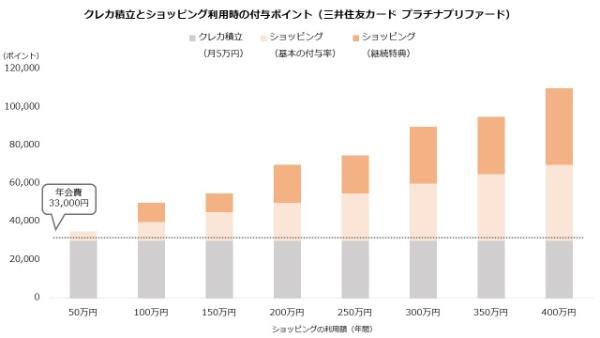

さらにショッピング利用100万円ごとに別途1万ポイント(上限4万ポイント)が付与される継続特典もあります。

例えば年間400万円利用すると、基本の付与率と継続特典の合計で8万ポイントを受け取れます。月5万円のクレカ積立と合わせれば年間で11万ポイントとなり、年会費を大きく上回る還元を受けられます。

若山卓也(ファイナンシャル・プランナー)

■三井住友カード プラチナプリファードは、クレカ積立の上限が引き上げ

またクレカ積立の上限は月に10万円に引き上げられました。

法令上の規制からクレカ積立の上限は多くの証券会社で月5万円です。しかし政府は2024年1月、この上限を同年3月中に月10万円に引き上げる方針を示しました。

2024年1月から開始された新しいNISA制度において、つみたて投資枠が毎月に換算して10万円に引き上げられることを念頭に、クレジットカード決済による積立投資が、実務上、現行法令の上限額である10万円よりも制限されている状況が解消されるよう、必要な制度的見直しを行うことが適当であるとの提言をいただきました。

出典:財務省『鈴木財務大臣兼内閣府特命担当大臣閣議後記者会見の概要(令和6年1月26日(金曜日))」

若山卓也(ファイナンシャル・プランナー)

クレカ積立の上限が引き上げられたとき、まとまった額を積み立てられる人にはますます三井住友カード プラチナプリファードが選択肢となりそうです。

三井住友カード プラチナプリファードの詳細はこちら

(公式サイト)

東急カード ——東急ストアや東急百貨店をよく利用するなら

東急カードは私鉄の東急グループが発行するクレジットカードです。東急の電車やバス、また東急百貨店や渋谷ヒカリエといったTOKYU POINT加盟店の利用で特典が受けられます。

- 39歳以下はクレカ積立のポイント付与率が上昇

- 東急線の利用や東急沿線のお買い物がお得

■メリット

・39歳以下はクレカ積立のポイント付与率が0.25%~0.5%上乗せ

・毎月19日・29日は東急ストア・プレッセで5%割引

■デメリット

・一般カードも年会費がかかる(TOKYU CAR ClubQ JMB:1,100円(※))

・条件を満たせないとクレカ積立のポイント付与率は低め

※初年度無料

東急カードのクレカ積立の基本の付与率(ベースポイント)は0.25%です。

ただし条件を満たすと付与率は最大3.0%にまで上昇します。条件には年齢に関する項目もあり、29歳以下なら付与率が0.75%に、30歳以上~39歳以下なら0.5%です。

| 基本の付与率 (ベースポイント) |

ゴールドカード | TOKYU ROIYAL Club |

年間ショッピング 利用額200万円以上 |

クレカ積立 月5万円 |

投信残高 500万円以上 |

29歳以下 | 30歳~39歳 |

|---|---|---|---|---|---|---|---|

| 0.25% | +0.75% | プラチナ:+1.5% クリスタル:+0.5% ゴールド:+0.25% シルバー:+0.25% |

+0.25% | +0.25% | +0.25% | +0.5% | +0.25% |

出典:東急カード クレカつみたてポイント加算率シミュレーター

また月に5万円を積み立てるなら、付与率はさらに0.25%上乗せされます。

| 東急カード (TOKYU CARD ClubQ JMB) |

三井住友カード (三井住友カード(NL)) |

|

|---|---|---|

| 付与率 | 0.5%(※1) | 最大0.5%(※3) |

| 積立額:月1万円 | 600ポイント | 600ポイント |

| 積立額:月2万円 | 1,200ポイント | 1,200ポイント |

| 積立額:月3万円 | 1,800ポイント | 1,800ポイント |

| 積立額:月4万円 | 2,400ポイント | 2,400ポイント |

| 積立額:月5万円 | 4,500ポイント(※2) | 3,000ポイント |

※2.月5万円の積み立ては付与率+0.25%(計0.75%)

※3.2024年9月10日(火)積立設定締切分(2024年10月1日(火)買付分)までのポイント付与。以降は対象カードごとのカードご利用金額などに応じたポイント付与率になります。

※特典を受けるには一定の条件がございますので、三井住友カードのHPをご確認ください。

タカシマヤカード ——高島屋をよく使うなら高還元でお得

タカシマヤカードは百貨店を運営する高島屋グループが発行するクレジットカードです。

高島屋の百貨店で利用すると8%分のポイントが付与されます(専門店は3%、食料品・喫茶レストラン・セール品は1%)。クレカ積立のポイント付与率は0.3%と低めです。

- 高島屋のショッピングで高還元

- クレカ積立のポイント付与率は低め

■メリット

・高島屋(百貨店)のショッピングで付与率最大8%

・高島屋以外でも優待店・提携店で特典を受けられる

■デメリット

・年会費が2,200円かかる(初年度無料)

・クレカ積立のポイント付与率が0.3%と低め

タカシマヤカードのクレカ積立のポイント付与率は0.3%です。

| タカシマヤカード | 三井住友カード (三井住友カード(NL)) |

|

|---|---|---|

| 付与率 | 0.3% | 最大0.5%(※) |

| 積立額:月1万円 | 360ポイント | 600ポイント |

| 積立額:月2万円 | 720ポイント | 1,200ポイント |

| 積立額:月3万円 | 1,080ポイント | 1,800ポイント |

| 積立額:月4万円 | 1,440ポイント | 2,400ポイント |

| 積立額:月5万円 | 1,800ポイント | 3,000ポイント |

※特典を受けるには一定の条件がございますので、三井住友カードのHPをご確認ください。

タカシマヤカードは年会費が2,200円かかります(初年度無料)。対してクレカ積立の上限である5万円を積み立てても付与ポイントは年間で1,800ポイントです。

なお、上位のタカシマヤカード≪ゴールド≫なら、クレカ積立のポイント付与率は0.5%に上昇します。ただし年会費は1万1,000円です。

付与率が約1.7倍に改善する一方、年会費も5倍に上昇するため、実質的な獲得ポイントはむしろ悪化します。

若山卓也(ファイナンシャル・プランナー)

アプラスカード ——ゴールドカードの年会費初年度無料

アプラスカードは、SBI新生銀行の子会社であるアプラスのクレジットカードです。

クレカ積立のポイント付与率は年会費無料のAPLUS CARD withで0.5%、年会費5,500円のアプラスゴールドカードは1.0%です。

クレカ積立でアプラスポイントという独自ポイントが付与されます。

- クレカ積立のポイント付与率は0.5%(ゴールドは1.0%)

- ゴールドカードは年会費が初年度無料

■メリット

・クレカ積立のポイント付与率は三井住友カードと同等

・ゴールドカードの年会費が初年度無料

■デメリット

・ゴールドカードに年会費の永年無料の優遇はない

・貯まるポイントは独自ポイントのためやや使いにくい

| アプラスカード (APLUS CARD with) |

三井住友カード (三井住友カード(NL)) |

|

|---|---|---|

| 付与率 | 0.5% | 最大0.5%(※) |

| 積立額:月1万円 | 600ポイント | 600ポイント |

| 積立額:月2万円 | 1,200ポイント | 1,200ポイント |

| 積立額:月3万円 | 1,800ポイント | 1,800ポイント |

| 積立額:月4万円 | 2,400ポイント | 2,400ポイント |

| 積立額:月5万円 | 3,000ポイント | 3,000ポイント |

※特典を受けるには一定の条件がございますので、三井住友カードのHPをご確認ください。

上位のアプラスゴールドカードのクレカ積立のポイント付与率も、同じく上位カードである三井住友カード ゴールド(NL)と同率の1.0%※です。基本の年会費も違いがなく、いずれも税込5,500円かかります。

| アプラスカード (アプラスゴールドカード) |

三井住友カード (三井住友カード ゴールド(NL)) |

|

|---|---|---|

| 付与率 | 1.0% | 最大1.0%(※) |

| 積立額:月1万円 | 1,200ポイント | 1,200ポイント |

| 積立額:月2万円 | 2,400ポイント | 2,400ポイント |

| 積立額:月3万円 | 3,600ポイント | 3,600ポイント |

| 積立額:月4万円 | 4,800ポイント | 4,800ポイント |

| 積立額:月5万円 | 6,000ポイント | 6,000ポイント |

※特典を受けるには一定の条件がございますので、三井住友カードのHPをご確認ください。

UCSカード ——ドン・キホーテをよく使うなら

UCSカードはドン・キホーテを運営するパン・パシフィック・インターナショナルホールディングスグループが発行するクレジットカードです。

ドン・キホーテやアピタ、ピアゴのショッピングでお得な特典が受けられます。クレカ積立のポイント付与率は0.5%です。

- ドン・キホーテやアピタなどのショッピングがお得

- クレカ積立のポイント付与率は一般カードとゴールドカードで同じ

■メリット

・ドン・キホーテでポイント付与率1.5%(通常0.5%)

・一般カードは年会費無料(UCSカードmajica)

■デメリット

・ゴールドでもクレカ積立のポイント付与率は上昇しない

・設定締切日が早い(毎月3日)

UCSカードでクレカ積立を行うと0.5%分のポイントを受け取れます。年会費のかからないUCSカードmajicaなら、ポイントがそのままお得になります。

| UCSカード (UCSカードmajica) |

三井住友カード (三井住友カード(NL)) |

|

|---|---|---|

| 付与率 | 0.5% | 最大0.5% |

| 積立額:月1万円 | 600ポイント | 600ポイント |

| 積立額:月2万円 | 1,200ポイント | 1,200ポイント |

| 積立額:月3万円 | 1,800ポイント | 1,800ポイント |

| 積立額:月4万円 | 2,400ポイント | 2,400ポイント |

| 積立額:月5万円 | 3,000ポイント | 3,000ポイント |

UCSカードのクレカ積立は、カード券種で付与率は変わりません。

UCSカードは上位のUCSカードmajicaゴールドもありますが、年会費として税込3,300円がかかります。クレカ積立のみを考えるなら、年会費が無料のUCSカードmajicaの方がよいでしょう。

他のカードは5日あるいは10日が締切日です。

また発注日は、UCSカードは設定締切日の翌月1日(第1営業日)です。他のカードよりスケジュールがタイトなため注意しましょう。

| クレカ積立の対象カード会社、 カードブランド |

設定締切日 | |

|---|---|---|

| 東急カード仲介口座 | 東急カード | 5日 |

| 高島屋ファイナンシャル・ パートナーズ仲介口座 |

タカシマヤカード | 5日 |

| SBI新生銀行仲介口座、 SBI新生銀行マネープラザ仲介口座 |

アプラスカード | 5日 |

| UCS仲介口座 | UCSカード | 3日 |

| JFRカード仲介口座 | 大丸松阪屋カード | 10日 |

| オリコ仲介口座 | オリコカード | 10日 |

| (参考)通常口座 | 三井住友カード | 10日 |

大丸松坂屋カード ——大丸や松坂屋で高還元

大丸松阪屋カードは、J.フロントリテイリンググループが発行するクレジットカードです。大丸や松阪屋でお得にお買い物できます。

クレカ積立のポイント付与率は、一般カードで0.25%、ゴールドカードで0.5%です。

- 大丸・松阪屋の利用は高還元

- クレカ積立だけでは年会費を回収できない

■メリット

・大丸と松阪屋のショッピングはポイント付与率5.5%(※1)

・ゴールドカードは年間150万円の利用で5,000ポイント進呈

■デメリット

・一般カードも年会費がかかる(大丸松阪屋カード:2,200円)(※2)

・クレカ積立のポイント付与率は低め(一般:0.25%、ゴールド:0.5%)

※1.特価品・食品・喫茶・レストランは1.5%

※2.初年度無料

大丸松阪屋カード(一般)のクレカ積立のポイント付与率は0.25%です。

| JFRカード (大丸松阪屋カード) |

三井住友カード (三井住友カード(NL)) |

|

|---|---|---|

| 付与率 | 0.25% | 最大0.5%(※) |

| 積立額:月1万円 | 300ポイント | 600ポイント |

| 積立額:月2万円 | 600ポイント | 1,200ポイント |

| 積立額:月3万円 | 900ポイント | 1,800ポイント |

| 積立額:月4万円 | 1,200ポイント | 2,400ポイント |

| 積立額:月5万円 | 1,500ポイント | 3,000ポイント |

※特典を受けるには一定の条件がございますので、三井住友カードのHPをご確認ください。

大丸松阪屋カードのクレカ積立で付与されるQIRA(キラ)ポイントは、大丸松阪屋ポイントに1:1で交換できます(1,000ポイント単位)。大丸松阪屋ポイントは、1ポイント=1円で大丸や松阪屋のショッピングに利用できます。

年会費は税込2,200円かかります(初年度無料)。上限の月5万円まで積み立てたときの年間付与ポイントは1,500ポイントなので、クレカ積立だけでは年会費を回収できません。

大丸松阪屋ゴールドカードの場合、クレカ積立のポイント付与率は0.5%に上昇します。月5万円の積み立てなら、年間の付与ポイントは3,000ポイントです。

しかし大丸松阪屋ゴールドカードの年会費は税込1万1,000円です。やはりクレカ積立では年会費を回収できません。

若山卓也(ファイナンシャル・プランナー)

オリコカード ——提携カードでもクレカ積立可能

オリコカードは、オリエントコーポレーションのクレジットカードブランドです。オリコ仲介口座ではオリエントコーポレーションが発行するほぼ全てのカードをクレカ積立に利用できます。

カードによってポイント付与率は異なり、例えばOrico Card THE POINTなら0.5%です。

- 多くのラインアップから選んでクレカ積立できる

- カードごとにクレカ積立で貯まるポイントの種類や付与率が異なる

■メリット

・年会費無料のカードあり(例:Orico Card THE POINT)

・提携カードで積み立てれば提携先ポイントも貯まる

■デメリット

・ゴールドやプラチナでもクレカ積立のポイント付与率は上昇しない

・一般カードでも年会費がかかるものもある(例:オリコカード、1,375円(※))

※初年度無料

オリコカードのクレカ積立のポイント付与率はカード券種によって異なります。オリコポイントが貯まるカードや提携カードは0.5%、暮らスマイルが貯まるカードは0.1%です。

オリコポイントが貯まり、かつ年会費が無料の代表的なカードがOrico Card THE POINT(オリコカードザポイント)です。毎月5万円の積み立てで年間3,000ポイントが貯まります。

| オリコカード (Orico Card THE POINT) |

三井住友カード (三井住友カード(NL)) |

|

|---|---|---|

| 付与率 | 0.5% | 最大0.5%(※) |

| 積立額:月1万円 | 600ポイント | 600ポイント |

| 積立額:月2万円 | 1,200ポイント | 1,200ポイント |

| 積立額:月3万円 | 1,800ポイント | 1,800ポイント |

| 積立額:月4万円 | 2,400ポイント | 2,400ポイント |

| 積立額:月5万円 | 3,000ポイント | 3,000ポイント |

※特典を受けるには一定の条件がございますので、三井住友カードのHPをご確認ください。

オリコ仲介口座ではオリエントコーポレーションの提携カードでもクレカ積立が可能です。よく利用するお店があれば、その提携カードで積み立ててみてはいかがでしょうか。

【オリエントコーポレーションの提携カードの例】

・Costco Global Card(コストコ)

・エディオンカード

・コジマクレジット&ポイントカード

・モンベルクラブメンバーズカード

・カインズMastercard

・ジェットスターカード

・マツモトキヨシメンバーズクレジットカード

・Cawachi Group Card(カワチ薬品)

出典:オリエントコーポレーション 提携カード

三井住友銀行の口座開設予定ならOliveフレキシブルペイも候補

SBI証券のクレカ積立には、Oliveフレキシブルペイも利用できます。

三井住友カードとOliveフレキシブルペイのどちらでも、クレカ積立では同じようにポイントが貯まります。

Oliveフレキシブルペイには4つの機能が搭載されており、1枚でキャッシュカードとデビットカード、クレジットカードやポイントカード(Vポイント)として利用できます。

以下のように、一般、ゴールド、プラチナプリファードの3種類があります。

| Oliveフレキシブルペイ (一般) |

Oliveフレキシブルペイ ゴールド |

Oliveフレキシブルペイ プラチナプリファード |

|

|---|---|---|---|

| ショッピングの 基本の付与率 (クレジットモード) |

0.5% | 0.5% | 1.0% |

| クレカ積立のポイント付与率 | 0.5% | 1.0% | 5.0% |

| クレカ積立の年間ポイント (積立額:月5万円) |

3,000ポイント | 6,000ポイント | 3万ポイント |

| 年会費 | 無料 | 5,500円(税込) (※1) |

3万3,000円(税込) (※2) |

| 国際ブランド | Visa | Visa | Visa |

※1.年間100万円のご利用で翌年以降の年会費永年無料

※1.年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードのホームページを必ずご確認ください。

※2.初年度無料

出典:SBI証券 総合金融サービスOliveを始めよう!、三井住友カード Oliveフレキシブルペイとは

このように、ショッピングとクレカ積立のポイント付与率は、それぞれ三井住友カード(NL)、三井住友カード ゴールド(NL)、三井住友カード プラチナプリファードと同様です。

若山卓也(ファイナンシャル・プランナー)

三井住友銀行のOlive(オリーブ)の詳細はこちら

(公式サイト)

■三井住友カードとOliveはどちらを選ぶべき?

年会費のない一般カード(三井住友カード(NL)、Oliveフレキシブルペイ)なら、双方に違いはありません。そのため、どちらを選んでもいいでしょう。

しかしゴールドかプラチナプリファードを希望する人は、Oliveフレキシブルペイの方が有利です。Oliveフレキシブルペイは初年度の年会費が無料だからです。

三井住友カードとOliveフレキシブルペイは、通常の年会費は同じです。ただし初年度の年会費は、Oliveフレキシブルペイは2023年3月以降の申し込み分から無料となっています。

| 年会費 | 初年度の年会費無料 | |

|---|---|---|

三井住友カード(NL) |

無料 | ― |

| Oliveフレキシブルペイ | 無料 | ― |

三井住友カード ゴールド(NL) |

5,500円(税込) (※) |

― |

| Oliveフレキシブルペイ ゴールド |

5,500円(税込) (※) |

〇 |

三井住友カード プラチナプリファード |

3万3,000円(税込) | ― |

| Oliveフレキシブルペイ プラチナプリファード |

3万3,000円(税込) | 〇 |

※年間100万円利用の対象取引や算定期間等の実際の適用条件などの詳細は、三井住友カードのホームページを必ずご確認ください。

出典:三井住友カード ゴールド(NL)、三井住友カード プラチナプリファード、三井住友カード Oliveフレキシブルペイとは

Oliveフレキシブルペイを選ぶと、ショッピング利用でポイントがさらに貯まりやすくなります。

対象のコンビニ・飲食店などで付与率が上昇するVポイントアッププログラムの条件にOliveの登録が含まれているためです。

Vポイントアッププログラムとは

SMBCグループの各社サービスのご利用状況によって、対象のコンビニ・飲食店でのご利用時に最大+8%のVポイントを還元。

出典:三井住友銀行 Vポイントアッププログラム

Vポイントアッププログラムの条件は以下の通りです。Oliveの登録がない通常の三井住友カードの場合、SBI証券と住友生命のサービスのみが対象です。Oliveフレキシブルペイなら対象サービスの全てに参加できます。

| アプリログイン | 選べる特典 | SBI証券 | 住友生命 | 外貨預金 | 住宅ローン | SMBCモビット | |

|---|---|---|---|---|---|---|---|

| 三井住友カード (Olive未登録) |

― | ― | 〇 | 〇 | ― | ― | ― |

| Olive フレキシブルペイ |

〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 |

※アプリログイン:三井住友銀行アプリもしくはVpassアプリへ月1回以上ログイン

※選べる特典:選べる特典で「Vポイントアッププログラム+1%」を選択

※SBI証券:投資信託、国内外株式ほかの買付など

※住友生命:Vitality健康プログラムの実施

※外貨預金:円から外貨預金への預け入れ回数1回以上・預け入れ金額5万円以上・残高1万ドル相当額以上など

※住宅ローン:住宅ローンの契約

※SMBCモビット:SMBCモビットの契約と支払い方法の設定

Vポイントアッププログラムで付与率が上昇する対象のコンビニ・飲食店は以下の通りです。

【Vポイントアッププログラムの対象店舗】

セイコーマート(※1)、セブン‐イレブン

、ポプラ(※2)、ミニストップ、ローソン(※3)、マクドナルド、モスバーガー(※4)、サイゼリヤ、ガスト、バーミヤン、しゃぶ葉、ジョナサン、夢庵、その他すかいらーくグループ飲食店(※5)、ドトールコーヒーショップ、エクセルシオール

カフェ、かっぱ寿司

※商業施設内にある店舗など、一部ポイント加算の対象にならない店舗がございます。ご利用前の事前のエントリーなどは必要ございません。

※1.タイエー、ハナマスクラブ、ハセガワストアも対象です。

※2.生活彩家も対象です。

※3.ナチュラルローソン、ローソンストア100、ローソンスリーエフも対象です。

※4.モスバーガー&カフェも対象です。

※5.ステーキガスト、から好し、むさしの森珈琲、藍屋、グラッチェガーデンズ、魚屋路、chawan、La Ohana、とんから亭、ゆめあん食堂、桃菜、八郎そば、三〇三も対象です。

出典:三井住友銀行 Vポイントアッププログラム

またVポイントアッププログラムを考慮するなら、年会費のかからない一般カードも含めOliveフレキシブルペイの方がお得といえます。

若山卓也(ファイナンシャル・プランナー)

三井住友銀行のOlive(オリーブ)の詳細はこちら

(公式サイト)

SBI証券でクレカ積立をするメリット

クレカ積立のメリットは大きく3つあります。ポイントが貯まること、貯まったポイントで投資信託を購入できること、入金の手間を省けることです。

投信積立はクレジットカードが必須というわけではありません。証券口座から引き落とす方法でも可能です。 しかし証券口座から現金を引き落として投資信託を積み立てる場合、ポイントは貯まりません。また引落日までに入金する手間もあります。

一方、SBI証券のクレカ積立なら最大5.0%分のポイントが貯まります。

貯まったポイントを使って、改めて投資信託を購入できます。さらに入金の手間もないためスムーズに積み立てを続けられます。

メリット1.SBI証券の利用でポイントが貯まる

クレカ積立の大きなメリットの一つがポイントが貯まることです。現金での積み立てと比較し、ポイント付与の分だけお得に積み立てられます。

SBI証券の場合、クレカ積立で積立額の0.5%~5.0%分のポイントが付与されます。付与率は登録するクレジットカードの種類によって異なります。

基本的にカードのランクが上がるほど付与率も上昇する仕組みです。

例えば一般カードの位置づけの三井住友カード(NL)は0.5%、ゴールドカードの三井住友カード ゴールド(NL)は1.0%、プラチナカードに相当する三井住友カード プラチナプリファードは3.0%(※)です。

【クレカ積立のポイント付与率】

・三井住友カード(NL):0.5%

・三井住友カード ゴールド(NL):1.0%

・三井住友カード プラチナプリファード:3.0%(※)

※特典を受けるには一定の条件がございますので、三井住友カードのHPをご確認ください。

出典:SBI証券 クレカ積立

※2024年9月10日(火)積立設定締切分(2024年10月1日(火)買付分)までのポイント付与。以降は対象カードごとのカードご利用金額などに応じたポイント付与率になります。

※三井住友カードつみたて投資のご利用金額は、プラチナプリファードの新規入会&利用特典、継続特典の付与条件であるご利用金額の集計対象となりません。

SBI証券のクレカ積立で得られるVポイントは1ポイント=1円相当で利用できます。

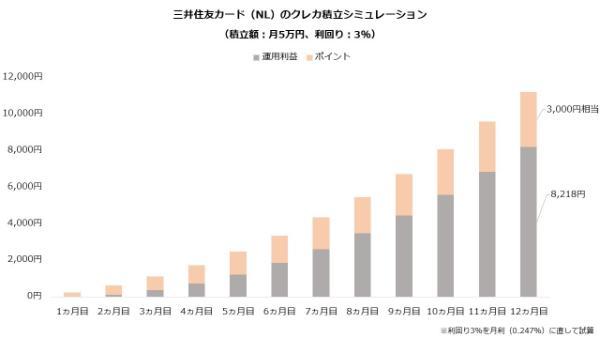

例えば利回り3%の商品に現金で毎月5万円ずつ積み立てるとき、1年間で8,218円の利益が得られます。同じ積み立てを三井住友カード(NL)で決済すれば、ポイントとしてさらに3,000円相当の利益を得られます。

若山卓也(ファイナンシャル・プランナー)

メリット2.投資信託にポイント投資ができる

貯まったポイントで投資信託を購入できることも、クレカ積立のメリットです。

付与されるVポイントは、1ポイント=1円分で投資信託の購入に充てられます。ポイントを使って実際の金融商品に投資することをポイント投資といいます。

SBI証券では投資信託を100円以上1円単位で購入できます。ポイント投資も同様で、購入額の全部または一部にポイントが使えます。

三井住友カード(NL)のクレカ積立のポイント付与率は0.5%※なので、月5万円を積み立てると1回あたり250ポイントが付与されます。1円単位で金額を調整できるため、ポイントを無駄なく使い切ることができます。

クレカ積立で貯まったポイントを、ポイント投資を通じて再び再投資すればさらに効率的に運用できます。

メリット3.証券口座への入金が不要になる

クレカ積立には入金の手間を省けるメリットもあります。

証券口座から引き落として投資信託を積み立てる場合、事前に入金しておく必要があります。

証券口座から引き落とす場合の入金締切日は積立日の前営業日です。残高が不足した場合、積み立ては発注されません。

投信積立は継続的に買い付ける方法のため、証券口座からの引き落としでは注文のたびに入金することになり手間がかかります。

まとめて入金しておくこともできますが、使わない資金を証券口座にとどめておくことになり非効率です。

クレカ積立なら入金は必要ありません。証券口座に残高がなくてもクレジットカードの決済で積み立てできます。入金の失念で積み立てが失効してしまう事態を避けられます。

なお、クレカ積立の代金は他のカード利用分と一緒に引き落とされます。

SBI証券でクレカ積立をするデメリット

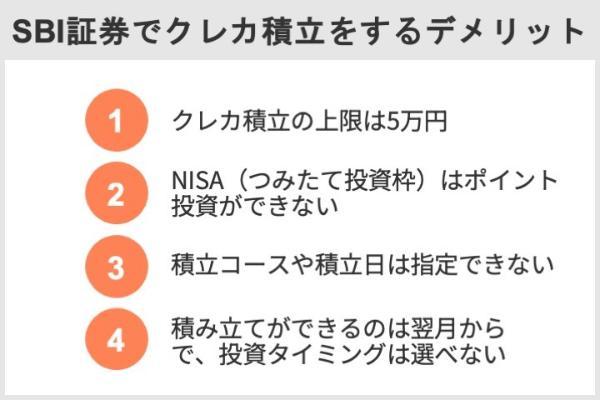

クレカ積立のデメリットは月に10万円までしかできないこと、NISA(つみたて投資枠)はVポイント投資ができないこと、積立コースや積立日を指定できないこと、積み立てられるのは最短で翌月(投資タイミングを選べない)となることです。

NISAのつみたて投資枠は月に10万円まで投資できます。

また付与されるVポイントは、NISAのつみたて投資枠を使ったポイント投資は非対応です。成長投資枠か、通常の課税口座でのみポイント投資ができます。

さらに、クレカ積立のスケジュールは固定されているため投資のタイミングは選べません。またすぐには積み立てられず、発注は最短でも設定の翌月まで待たなければならないというデメリットもあります。

デメリット1. NISA(つみたて投資枠)はポイント投資ができない

SBI証券でポイント投資できるのはPontaポイント、Vポイントです。

クレカ積立で付与されるVポイントは、投資信託のスポット購入(好きなタイミングで購入する方法)のみ対応しています。同じ投資信託でも、積み立てではポイントを使えません。

したがって、投信積立に限定されるNISAのつみたて投資枠においても、Vポイントを使ったポイント投資はできないことになります。

VポイントやPontaポイントも、クレカ積立のポイント投資は非対応です。

若山卓也(ファイナンシャル・プランナー)

| 国内株式の購入 | 投資信託の スポット購入 |

投資信託の 積み立て |

投資信託の クレカ積立 |

|

|---|---|---|---|---|

| Pontaポイント | 〇 | 〇 | 〇 | ― |

| Vポイント | ― | 〇 | ― | ― |

| dポイント、JALマイル、 PayPayポイント |

― | ― | ― | ― |

出典:SBI証券 SBI証券のポイントサービス

デメリット 2. 積立コースや積立日は指定できない

クレカ積立のスケジュールは固定されています。積立コース(積み立てる頻度)は毎月、積立日は1日(第1営業日)です。つまり「毎月1回、1日に積み立てる」以外の設定はできません。

・積立設定時のボーナス設定はできません。

・積立コースは「毎月」、買付日は「1日」のみです。

・毎月14日のカード決済時に何らかの理由で決済できなかった場合、翌月の投信積立の発注は行われません。

出典:SBI証券『クレカ積立』

現金決済なら、積立コースを毎日、毎週、毎月、複数日、隔月から選択できます(つみたて投資枠は毎日、毎週、毎月)。

積立日も固定されておらず、好きな日付を自由に選べます。さらに通常の積み立てとは別に年2回まで上乗せして積み立てるボーナス設定も可能です。

若山卓也(ファイナンシャル・プランナー)

| 積立コース | 積立日 | ボーナス設定 | |

|---|---|---|---|

| 現金 | 毎日、毎週、毎月、 複数日、隔月(※) |

任意 | 〇 |

| クレジットカード (クレカ積立) |

毎月 | 1日 | ― |

出典:SBI証券 ヘルプ 積立買付

現金決済と比較し、クレカ積立は柔軟な設定ができません。

デメリット3. 積み立ては最短で翌月からで、投資タイミングは選べない

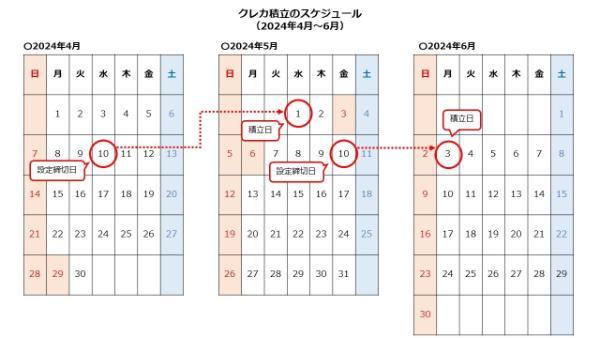

クレカ積立は設定締切日のスケジュールも決まっています。三井住友カードの場合、毎月10日が締切日です。設定した積立は翌月1日に発注されます。

例えば3月11日~4月10日に設定されたクレカ積立は5月1日に発注されます。同じく4月11日~5月10日までに設定された場合は、6月1日が積立日です。

しかし2024年は6月1日が土曜日のため、翌営業日の3日に発注されます。

このように、クレカ積立は設定から積み立てまで約20日の期間が空きます。

設定から発注までの期間が長いため、すぐに積み立てを開始できないこと、また今安いと思ってもすぐに買えないことはクレカ積立のデメリットです。

また投信積立でも、現金決済なら最短で翌営業日に積み立てを開始できます。現金決済の投信積立は、積立日の午前0:00~午前2:00に発注されます。

積立日を翌営業日に指定しても、当日中に残高不足が生じないよう入金すれば間に合います。

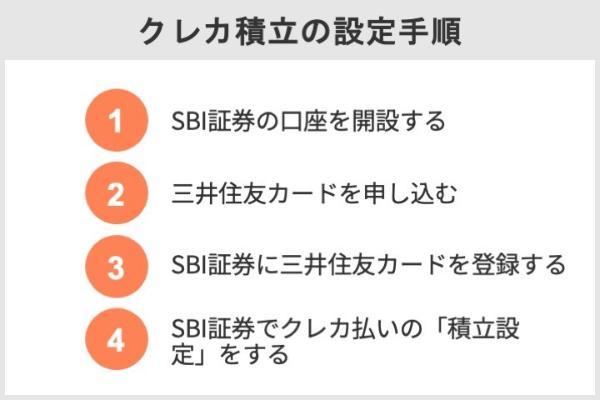

SBI証券でクレカ積立を行う方法

SBI証券でクレカ積立を始めるには、まずはSBI証券の口座が必要です。まだ口座を持っていない人は開設を申し込みましょう。ここでは例として、SBI証券の通常口座で三井住友カードを使ってクレカ積立をする手順を紹介します。

口座開設には本人確認書類とマイナンバー確認書類が必要です。

次に三井住友カードを発行します。クレカ積立に使いたいカードに申し込みましょう。

発行後にSBI証券に登録すれば準備は完了です。積み立てたい銘柄を選び、積立を設定しましょう。

手順1.SBI証券の口座を開設する

まずSBI証券の口座開設を申し込みます。下のボタンから申し込みをしましょう。

リンク先の「口座開設にすすむ」を押して手続きを進めてください。

遷移後の画面でメールアドレスを入力します。メールアドレスの認証が終わると氏名や住所などの情報を入力します。

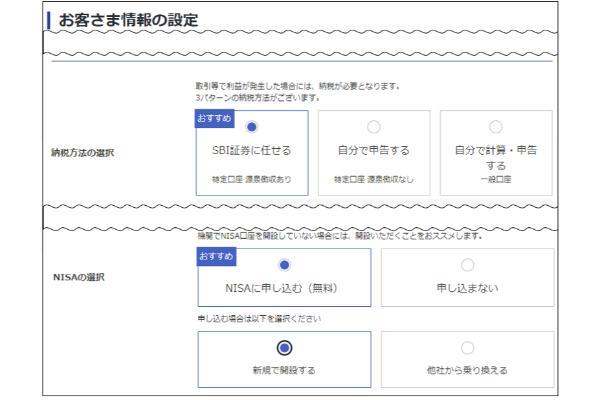

納税方法の選択は、確定申告をしたくない場合は「SBI証券に任せる」を選びましょう。税金の計算と納税をSBI証券が代行します。またNISA口座も同時に申し込むといいでしょう。

次に本人確認書類とマイナンバー確認書類を提出します。スマートフォンを持っており、マイナンバーカードと運転免許証(または通知カード)を撮影して提出できる人は最短で翌営業日に取引開始できます。

その他の方法で提出する人は、SBI証券から送られる書類の受け取り後に取引ができます。

手順2.三井住友カードを申し込む

三井住友カード(NL)、三井住友カード ゴールド(NL)、三井住友カード プラチナプリファードから、クレカ積立に利用したいカードのボタンをクリックして申し込み手続きを進めてください。

| カード名 | 申込先 |

|---|---|

| 三井住友カード (NL) |

|

| 三井住友カード ゴールド(NL) |

|

| 三井住友カード プラチナプリファード |

申し込み画面では国際ブランドやカードデザインを選択します。

氏名や住所、また勤務先の情報や家族構成について入力し、発行を申し込みます。三井住友カードの審査後、自宅にカードが到着します。

申し込みには運転免許証(運転経歴証明書)と、本人名義の金融機関口座の情報がわかるキャッシュカードや通帳が必要です。また通話できる携帯電話や固定電話も求められます。事前に準備しておきましょう。

手順3.SBI証券に三井住友カードを登録する

三井住友カードをSBI証券に登録するにはVpass(ブイパス)の登録が必要です。

Vpassは三井住友カードの会員サイトです。まだ登録していない場合、Vpassのトップ画面の「Vpassにご登録(無料)」から手続きしましょう。

Vpassの登録にはカード番号と携帯電話(カード本会員に登録した番号のもの)、メールアドレスが必要です。券面にカード番号の印字がない場合、アプリで確認できます。

Vpass登録後、SBI証券にログインし三井住友カードを登録します。「取引」→「投資信託」→「投信(積立買付)」→「クレジットカード」と操作すると登録画面へ遷移できます。

規約を確認しSBI証券の取引パスワードの入力後、Vpassへのログインが求められます。ログインして認証すると、SBI証券に三井住友カードが登録されます。

手順4. SBI証券でクレカ払いの「積立設定」をする

クレカ積立の設定は投資信託の個別銘柄ページから行います。設定画面へは「積立買付」から進めます。

設定画面で決済方法に「クレジットカード」を指定するとクレカ積立となります。積立金額に毎月の積立額を入力しましょう。

NISAで積み立てたい場合、預かり区分で「つみたて投資枠」か「成長投資枠」を指定します。

現在の積立設定を確認したい場合、SBI証券ログイン後のトップ画面から「取引」→「投資信託」→「投信(積立買付)」→「クレジットカード」と操作すると、表示される積立設定の一覧画面から確認できます。

Q&A

他のネット証券の多くもクレカ積立の上限は月に5万円です。楽天証券やマネックス証券、auカブコム証券も月に5万円を超えるクレジットカード決済はできません。

SBI証券のNISA口座(つみたて投資枠)はクレカ積立と現金決済が併用できます。2023年までのつみたてNISAではこの2つは併用できませんでした。2024年の制度拡充を受け、両方の決済で同時に積み立てることが可能となっています。

なお、政府はクレカ積立を月10万円まで行えるよう法改正を検討しています。

なお、2023年までのつみたてNISAの場合、クレカ積立と現金決済は併用できませんでした。しかし2024年以降のつみたて投資枠では併用できるようになっています。

ただしつみたて投資枠(年間120万円)の全てをクレカ積立で埋めることはできません。つみたて投資枠はひと月あたり10万円まで投資できますが、クレジットカードでの決済は月5万円までです。

つみたて投資枠を全て埋めるためには現金決済を併用する必要があります。

同じくSBI証券が発行していたSBI証券JCBカードは、2021年7月に終了しました。SBI証券JCBカードは、2021年8月以降にJCB一般カード(JCB ORIGINAL SERIES)またはJCBゴールド(JCB ORIGINAL SERIES)へ順次切り替えられています。

原則として、証券会社はクレジットカードなどの信用を供与する方法で金融商品を売買することはできません(信用取引を除く)。しかし例外があり、信用供与額が10万円以下の翌月一括払いの積立投資で、投資家保護上の問題がないものは認められています。

この信用供与額10万円以下を満たすため、クレカ積立は月5万円以下に制限されていると考えられます。月5万円を超える場合、決済サイクルから信用供与額が10万円を超えるケースが想定されるためです。

なお、2024年のNISA拡充で月10万円の積立投資ができるようになったことから、政府は月10万円のクレカ積立ができるよう法改正を進めています。

SBI証券のクレカ積立は月に1回、毎月1日(第1営業日)の積み立てにスケジュールが固定されます。積立コースに毎月以外を指定したり、積立日に1日以外の日付を指定したりすることはできません。またボーナス設定も非対応です。

SBI証券の投信積立のボーナス設定は現金決済のみで指定できます。証券口座から現金を引き落とす方法なら、通常の積み立てとは別に年に2回まで上乗せして積み立てる設定が可能です。

SBI証券のクレカ積立の上限は月に5万円です。月5万円を超える設定はできません。隔月コースなど、積立コースに毎月以外を指定することもできません。年の途中で始めた場合でも、5万円までです。

ただし現金決済とクレカ積立の併用は可能です。現金決済なら積立額に上限はありません。

NISAのつみたて投資枠の場合、月10万円が設定の上限です。クレジットカード決済だけでは、このうち5万円までしか積み立てられません。現金決済と併用すれば月10万円を積み立てることができます。

2015年12月末までにSBI証券で口座を開設している場合も、マイナンバーの提出は法令で義務付けられています。

マイナンバーを提出しないと、NISA口座を新たに開設することができません。またFX口座や先物・オプション口座といった専用口座の開設時や、氏名や住所の変更時にもマイナンバーが必要です。

なお、口座開設者で2022年以降もマイナンバーを提出していない人の一部は、SBI証券が法令に従ってマイナンバーを取得することがあります。

証券外務員一種、AFP、プライベートバンキング・コーディネーター資格保有。

Twitter:@FP38346079

証券外務員一種、AFP、プライベートバンキング・コーディネーター資格保有。

Twitter:@FP38346079

【こちらの記事も読まれています】