「つみたてNISA」でマルイはどうやって儲けるの?

ところで、手数料が割安な「つみたてNISA」は、手数料収入こそが収入源である金融機関にとっては「儲からない商品」です。そんなジャンルに特化して新会社を作って、大丈夫なのでしょうか。

カード会社の儲けといえば、手数料収入。でも、金融商品を買い付ける際のカード払いのときの支払いは「分割払いは不可」とのことで、分割払いの手数料で儲けるわけでもないようです。

どこで儲けるのか? カギは「定額引き落とし」にあるといいます。

「『つみたてNISA』は水道光熱費、電話代などのように、定期的に引き落とされる支払いです。クレジットカードを使って定期的に支払いをする人は、ゴールドカード会員といった『ロイヤルカスタマー』になっていただける確率が、一般の会員に比べて5倍になるといわれています」

もし、エポスカードを使って「つみたてNISA」を始めた人がゴールドカード会員になれば、ショッピング枠も増え、エポスカードを使った買い物の機会も増えるでしょう。結果、「カード会社としての手数料収入」の収益は大きくなり、つみたてNISAで投資した投資信託の信託報酬から得られる収益の3倍程度の収益が見込まれるといいます。

金融商品の手数料(信託報酬)を得られるだけでなく、エポスカードのロイヤルカスタマーが結果的に増えるというのがポイントです。マルイグループ全体の収益でみると、小さな投資で大きなリターンが得られるという読みのようです。

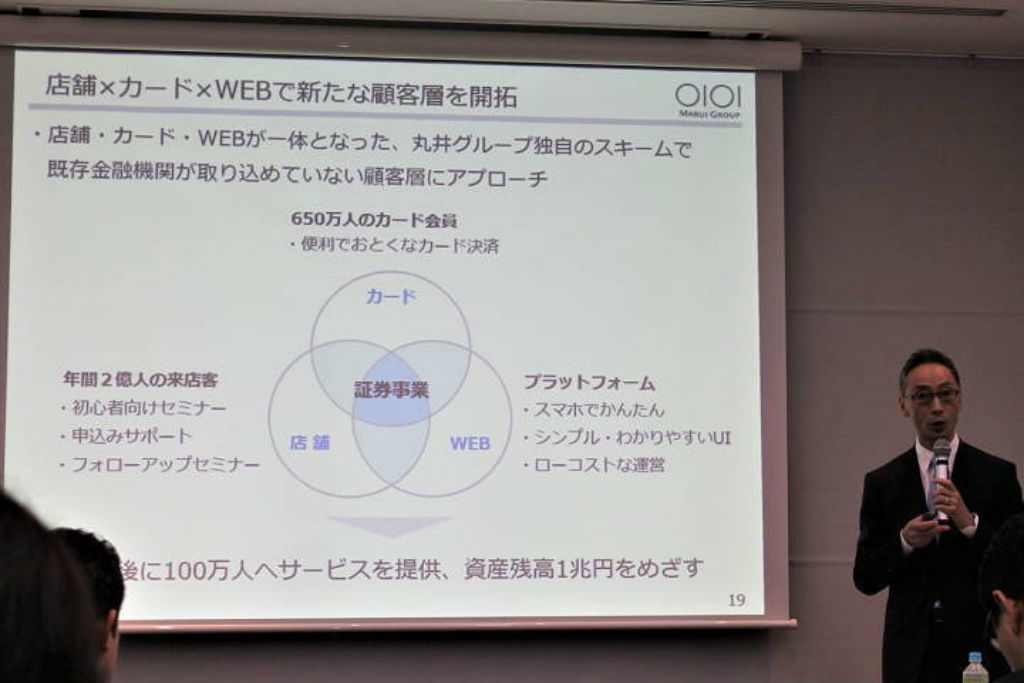

「事業展開にあたっては、650万人のカード会員、年間2億人が来店する店舗、そしてプラットフォームとしてのウェブという、グループ全体の三位一体のビジネスモデルを考えています。クレジットカードや店舗の人員も、専任ではなくて合同でやろうと思っています」

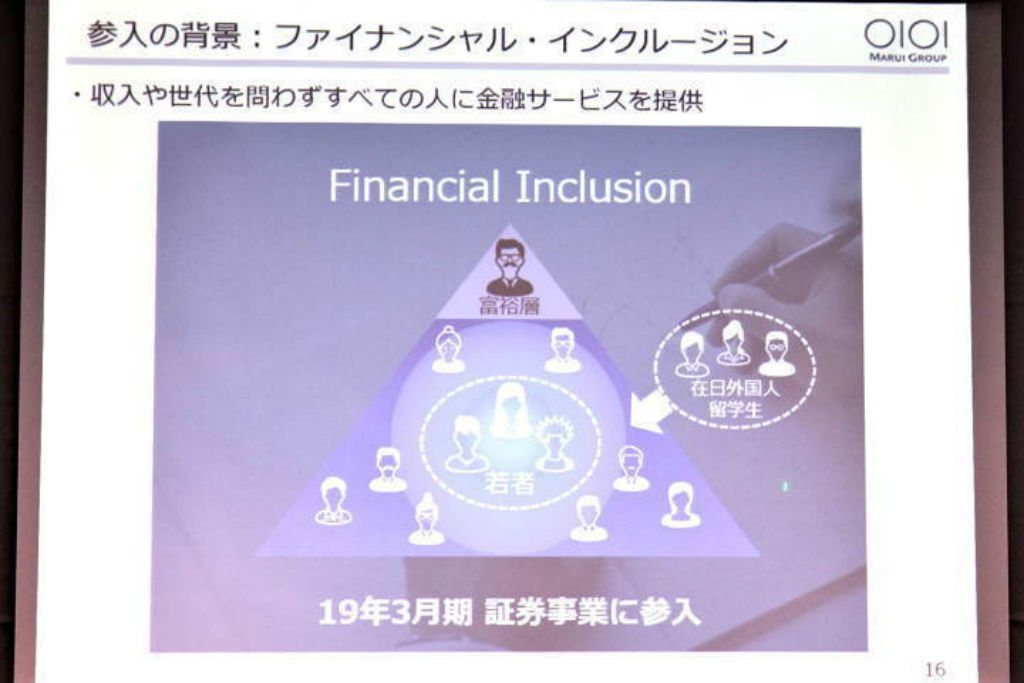

「金融」もお店で扱うサービスのひとつ

近年、少子化による小売りの低迷であるとか、「もの消費」から「コト消費」とよく言われています。業界の状況を含めた話を聞いているうちに、だんだん「なるほど」と思えてきました。

マルイといえば若者向けのアパレル中心のお店がずらり、というのは10年くらい前までの話で、今は雑貨ショップや、カフェ、レストランなど、ものだけでなくサービスも多く売られています。

「地下1階から地上8階まで、ものだけを売っているお店は10年後もあるのだろうか? これは非常に大きな問題だと考えてきました。現在は、今まで取り扱いが少し多すぎたアパレルを減らし、お客様から要望が非常に強い飲食やサービスを増やしています。これによって来店客数も、取扱高売上高も増えてきています」

5年後、10年後の姿については、多種多様なサービスの取り扱いを増やすことによって「もの」を買いに行くだけではなく、色々な「体験」「サービス」を買いに行く商業施設になっていかなければならない、と実感しているそうです。

「テナントさんも誘致しているのですが、自分たち自身でも、そういう取り組みをやっていこうと」

証券事業も、マルイが売る「サービス」のひとつということなのですね。