「老後のお金が心配で、なんとなく不安……」という方は増えています。でも実際に自分が将来いくら年金をもらえるのか把握している人は、少数なのではないでしょうか。

年金にはさまざまな種類がありますが、最も対象者が多いのが「国民年金」です。 「国民年金はどのくらいもらえるのか」解説します。

まずは年金の種類をおさらい

年金にはいくつも種類があり、受け取れる年金の種類や金額は人によって違います。まずは年金制度を簡単に整理しておきましょう。

公的年金は2種類ある

国が用意している年金制度(公的年金)は、大きく分けて「国民年金」と「厚生年金」の2種類です。

国民年金と厚生年金にはそれぞれ、老後に受け取れる「老齢年金」、病気やケガで障害が残ったときに受け取れる「障害年金」、亡くなったときに遺族が受け取れる「遺族年金」があります。

| もらえるタイミング/年金の種類 | 国民年金(基礎年金) | 厚生年金 |

|---|---|---|

| 老後を迎えたとき | 老齢基礎年金 | 老齢厚生年金 |

| 障害が残ったとき | 障害基礎年金 | 障害厚生年金 |

| 亡くなったとき | 遺族基礎年金 | 遺族厚生年金 |

もらえる年金は職業によって違う

加入する年金制度は、その人の職業によって変わります。よってもらえる年金も異なります。自分や家族はどれにあてはまるのか、確認してみましょう。

| 種類 | 第1号被保険者 | 第2号被保険者 | 第3号被保険者 |

|---|---|---|---|

| 職業 | 自営業・フリーランス、 学生、無職など |

会社員、公務員など | 専業主婦(主夫)など |

| 加入する年金制度 | 国民年金のみ | 国民年金+厚生年金 | 国民年金のみ |

国民年金は、日本に住んでいる20歳以上60歳未満のすべての人が対象です。会社員や公務員は、それに加えて厚生年金にも加入しています。

公的年金で足りない分は「私的年金」でカバーを

「国民年金や厚生年金だけでは老後の生活費をまかなえない」「足りないからもっと増やしたい」という場合は、自分でお金を積み立てて将来受け取る「私的年金」もあります。

私的年金は公的年金と違って、加入するかどうかを自分で選べます。

私的年金には、次のような種類があります。

・付加年金

・iDeCo(個人型確定拠出年金)

・企業型確定拠出年金

・確定給付企業年金

・民間企業の金融商品(個人年金保険など)

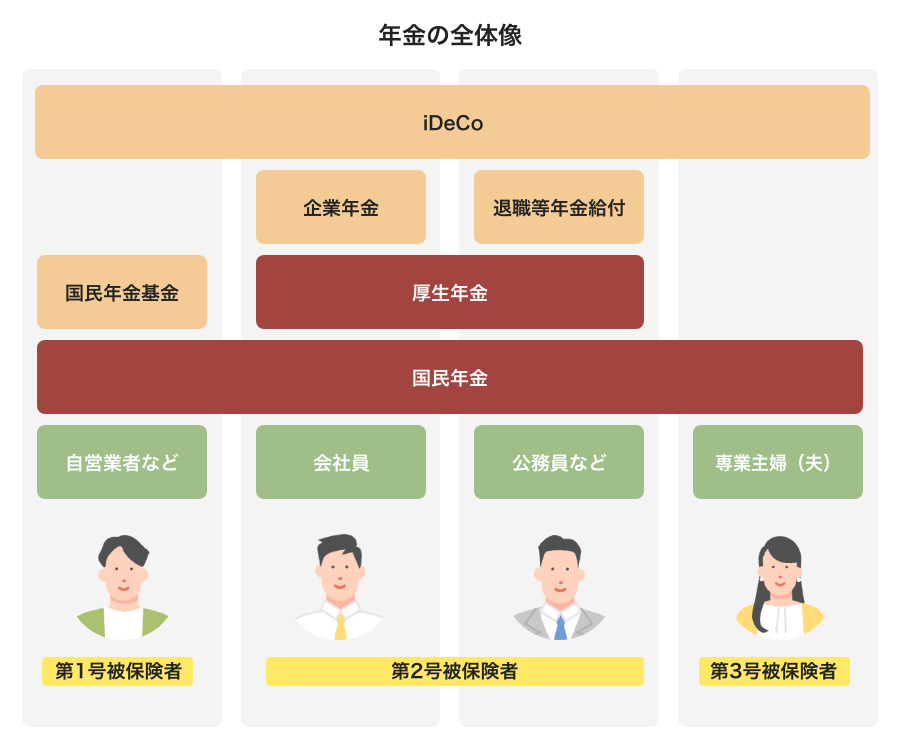

年金の全体イメージ

ここまで解説した年金の全体像は、下の図のようなイメージで考えるとわかりやすいでしょう。

いろいろな種類があるためわかりにくいかもしれませんが、ベースは公的年金の「国民年金」と「厚生年金」です。これに私的年金(図のオレンジ色部分)を追加していくイメージです。

まずは自分の加入している年金がどのようなものかを確認しておきましょう。

国民年金の満額は「1ヵ月あたり約6万5,000円」

ここからは、老後にもらえる年金の金額について見ていきましょう。

満額をもらえるのは「保険料を40年間全額納めた人」

国民年金は、「保険料を納付した期間」に応じて「受け取れる年金額」が決まります。

20歳から60歳まで40年間分の保険料を全額支払うと、満額を受け取れます。満額がいくらになるかは物価や法改正などによって毎年変わりますが、2021年は「年間78万900円」です。だいたい1ヵ月あたり6万5,000円が目安です。

なお「厚生年金」は保険料を納付した期間だけでなく、その間の収入なども関係します。収入が高ければ高いほど受け取れる年金の金額が大きくなる仕組みになっているため、国民年金のような「満額」という概念はありません。

馬場愛梨(ばばえりFP事務所 代表)

満額をもらえないケース

国民年金は、加入すべき期間(20歳から60歳まで)に年金保険料の未納や免除がある場合は、満額をもらうことができません。

未納や免除の期間が長いほど、受け取れる年金は少なくなります。また年金に加入しているとみなされる期間が10年未満の場合は、老齢基礎年金を受け取る権利がなくなるため注意が必要です。

見落としがちなのは、「20歳以上で学生だったときの年金保険料を支払っていない」というケースです。

学生の間は保険料の納付が猶予される「学生納付特例」という制度があるのですが、この制度を利用して後に保険料の追納(ついのう:あとからさかのぼって納付すること)をしなかった場合、その期間は保険料を納めていないことになり、満額をもらうことができません。

馬場愛梨(ばばえりFP事務所 代表)

満額をもらうための対策

国民年金(老齢基礎年金)を満額もらえるようにするには、40年間分の保険料を納める必要があります。過去に未納や免除、猶予を受けた期間がある場合は、次の手続きを行うことで満額受給に近づけられます。

年金保険料を追納する

免除や猶予を受けてから10年以内であれば、過去にさかのぼって保険料を支払うこと(追納)ができます。

60歳から65歳まで任意加入する

本来の加入期間は60歳までですが、それを65歳まで延長する「任意加入」という方法もあります。

保険料の納付年数が40年未満などの条件を満たす希望者は保険料を支払い続けることができ、受け取る年金額を増やせます。こちらも社会保険料控除の対象になりますよ。

国民年金の平均受給額は「月5万6,000円」

厚生労働省の発表によると、2019年度に国民年金(老齢基礎年金)を受給した人の平均受取額は、月額およそ5万6,000円でした。

満額だと6万5,000円ほどなので月に9,000円程度(5~6年の納付分相当)少なく、保険料を納めていない期間があるなどの理由で満額を受け取れない人がいることがわかります。

なお会社員など「国民年金+厚生年金」の両方を受け取れる人の平均受取額は月額およそ15万2,000円で、自営業など国民年金だけの人に比べて月10万円近くも多いことがわかります。

馬場愛梨(ばばえりFP事務所 代表)

出典:厚生労働省『令和元年度厚生年金保険・国民年金事業の概況』

\iDeCoを始めるならこちら/

2021年5月時点

| 会社名 |  |

|

|

|

|

| 投資信託本数 | 36本 | 31本 | 26本 | 26本 | 39本 |

| 加入手数料 | ¥2,829 | ¥2,829 | ¥2,829 | ¥2,829 | ¥2,829 |

| 口座管理料 | ¥171 | ¥171 | ¥171 | ¥171 | ¥171 |

| サポート体制 | 平日・土曜 8:00~18:00 ※土曜は新規加入に関する 問い合わせのみ受付 |

平日10:00~19:00 土曜9:00~17:00 |

平日10:00~19:00 土曜9:00~17:00 |

平日9:00~20:00 土日9:00~17:00 |

平日8:30~17:00 |

| 特徴 | ・iDeCo加入者数No.1で10年の実績をもつネット証券最大手 ・iDeCo専用ロボアドバイザーによって好みに合った商品を選択できる |

・資産運用しやすい管理画面 ・無料セミナーなどの充実したサポート |

残高に応じてPontaポイントが貯まる(一部商品) | ロボアドバイザーによるiDeCo専用無料ポートフォリオ診断があり、簡単な質問に答えるだけで最適な資産運用が可能 | 「iDeCoシミュレーター」でiDeCoを利用した場合の節税額を簡単にチェックできる |

| 申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

年金は原則65歳からもらえる

年金の受け取り時期についても確認しておきましょう。基本的に国民年金も厚生年金も、65歳から受け取りが始まります。

受け取り開始年齢は変更できる

原則は65歳ですが、自分の事情に応じて早めたり遅くしたりすることもできます。

受け取り開始年齢によって受給額が異なる

法改正があり、2022年4月からは受け取り開始年齢と受給額が次のようになります。

| 受け取り開始年齢 | 年金の増減率 |

|---|---|

| 60歳 | 76% |

| 61歳 | 80.8% |

| 62歳 | 85.6% |

| 63歳 | 90.4% |

| 64歳 | 95.2% |

| 65歳 | 100% |

| 66歳 | 108.4% |

| 67歳 | 116.8% |

| 68歳 | 125.2% |

| 69歳 | 133.6% |

| 70歳 | 142% |

| 71歳 | 150.4% |

| 72歳 | 158.8% |

| 73歳 | 167.2% |

| 74歳 | 175.6% |

| 75歳 | 184% |

「老後は何歳まで働くのか」「その収入はどれくらいか」など、そのときの状況や自分の価値観に合わせて受給開始時期を選択します。

国民年金受給額のシミュレーション

自分はいったいいくらもらえるのか、気になりますよね。国民年金は、厚生年金よりも簡単に自分の受給額を計算できます。

国民年金の受給額 計算方法

<計算式>

免除期間がある場合は、以下の計算式に当てはめます。

免除期間は、それぞれ次のように算出します。

| 全額免除の場合 | 免除月数×4/8 |

|---|---|

| 4分の1納付の場合 | 納付月数×5/8 |

| 半額納付の場合 | 納付月数×6/8 |

| 4分の3納付の場合 | 納付月数×7/8 |

出典:日本年金機構

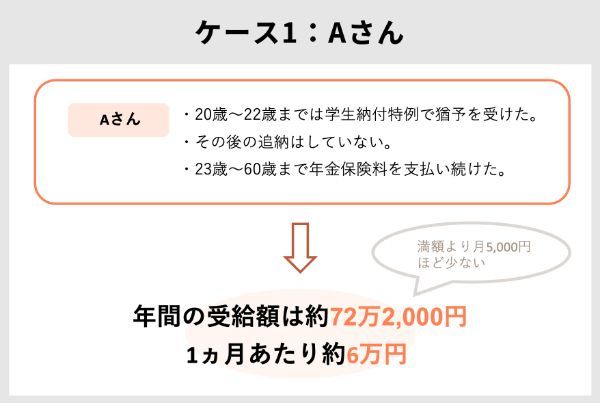

具体的な計算例を見てみましょう。いずれも「自営業で国民年金(老齢基礎年金)のみ」という設定です。

ケース1

20歳から22歳までは学生納付特例で猶予を受け、その後追納はせず、23歳から60歳まで年金保険料を支払い続けたAさんの場合を例に計算してみます。

78万900円×37年(444ヵ月)÷40年(480ヵ月)=約72万2,000円

年間受給額は72万2,000円、1ヵ月あたり約6万円です。40年間保険料を全額支払って満額を受け取る場合に比べて、月に5,000円ほど少なくなります。

これが一生涯続くので、65歳から85歳まで生きた場合は、5,000円×12ヵ月×20年=総額120万円ほど満額より少ないことになります。

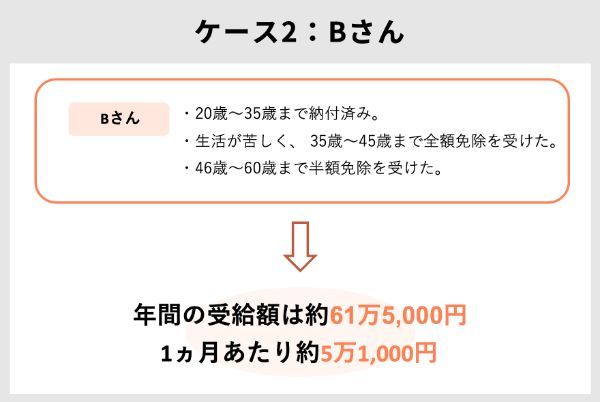

ケース2

20歳から35歳まで納付済みで、その後生活が苦しくなり36歳から45歳まで全額免除、46歳から60歳まで半額免除を受けたBさんの場合を計算してみましょう。

免除期間があるので、ケース1より計算が複雑になります。

78万900円×{16年(192ヵ月)+10年(120ヵ月)×8分の4+14年(168ヵ月)×8分の6}÷40年(480ヵ月)=約61万5,000円

年間で約61万5,000円なので、月におよそ5万1,000円です。

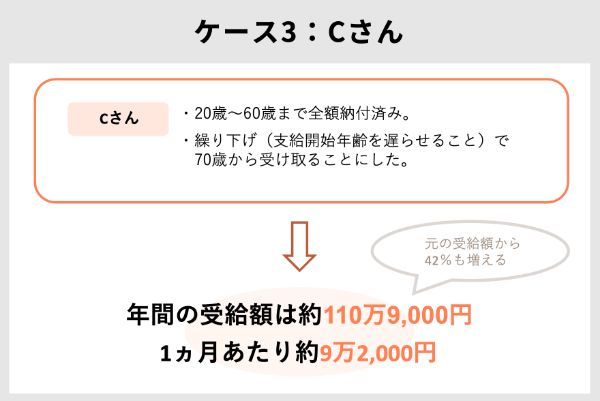

ケース3

20歳から60歳まで保険料を全額支払い、繰り下げ(支給開始年齢を遅らせること)で70歳から受け取ることにしたCさんの場合はどうでしょう。

78万900円×1ヵ月あたりの増額率0.7%×12ヵ月×5年=110万9,000円

支給開始を5年遅らせることで、もとの受給額から42%増えます。1ヵ月あたりの受給額は約9万2,000円まで増えます。

夫婦そろってこの条件にすれば、2倍の約18万4,000円が夫婦の月の年金額になります。

受給額の目安をチェック

「加入期間」と「平均月収」による受給額の目安は、次の表のとおりです。上で紹介したケースに当てはまらない方は、おおよその金額をつかんでおくよいでしょう。

| <国民年金と厚生年金に20歳から60歳まで、40年間加入した場合> | |||

|---|---|---|---|

| 在職中の平均月収 | 国民年金 (老齢基礎年金) |

厚生年金 (老齢厚生年金) |

合計額 |

| 25万円 | 月額 約6.5万円 | 月額 約7.5万円 | 月額 約14.0万円 |

| 30万円 | 月額 約9.0万円 | 月額 約15.5万円 | |

| 35万円 | 月額 約10.5万円 | 月額 約17.0万円 | |

| 40万円 | 月額 約12.0万円 | 月額 約18.5万円 | |

| 45万円 | 月額 約13.5万円 | 月額 約20.0万円 | |

| <国民年金と厚生年金に30年間加入した場合> | |||

|---|---|---|---|

| 在職中の平均月収 | 国民年金 (老齢基礎年金) | 厚生年金 (老齢厚生年金) | 合計額 |

| 25万円 | 月額 約4.8万円 | 月額 約5.6万円 | 月額 10.5万円 |

| 30万円 | 月額 約6.7万円 | 月額 約11.6万円 | |

| 35万円 | 月額 約7.8万円 | 月額 約12.7万円 | |

| 40万円 | 月額 約9.0万円 | 月額 約13.9万円 | |

| 45万円 | 月額 約10.1万円 | 月額 約15.0万円 | |

自営業やフリ―ランスとして働いている方は「国民年金」の部分だけ、会社員や公務員の方は国民年金と厚生年金の「合計額」が目安になります。

だいたいの年金額を知っておけば、老後の暮らしが年金だけで十分なのか、毎月いくらくらい不足しそうなのかが把握しやすくなります。

もし「年金だけで暮らすのは難しそう」と思ったら、足りない分は退職金やそれまでの貯金で補う、老後もほそぼそと続けられる仕事を考えておくなど、事前に準備しておきたいところです。

iDeCo(個人型確定拠出年金)を始めてみる

ここまで紹介した公的年金だけでは「老後の生活が不安」という人は、私的年金を積み立てておく方法もあります。

私的年金のひとつであるiDeCo(個人型確定拠出年金)は「じぶん年金」の決定版であり、老後の資産づくりのために非常に役立つ制度です。

iDeCoには、次のような特徴があります。

・毎月5,000円から始められる

・20歳から60歳までの人なら基本的に誰でも利用できる

老後に向けた準備としてiDeCoを始めるのに使いやすいネット証券(インターネット専業の証券会社)を紹介します。

\iDeCoを始めるならこちら/

2021年5月時点

| 会社名 | |

|

|

|

|

| 投資信託本数 | 36本 | 31本 | 26本 | 26本 | 39本 |

| 加入手数料 | ¥2,829 | ¥2,829 | ¥2,829 | ¥2,829 | ¥2,829 |

| 口座管理料 | ¥171 | ¥171 | ¥171 | ¥171 | ¥171 |

| サポート体制 | 平日・土曜 8:00~18:00 ※土曜は新規加入に関する 問い合わせのみ受付 |

平日10:00~19:00 土曜9:00~17:00 |

平日10:00~19:00 土曜9:00~17:00 |

平日9:00~20:00 土日9:00~17:00 |

平日8:30~17:00 |

| 特徴 | ・iDeCo加入者数No.1で10年の実績をもつネット証券最大手 ・iDeCo専用ロボアドバイザーによって好みに合った商品を選択できる |

・資産運用しやすい管理画面 ・無料セミナーなどの充実したサポート |

残高に応じてPontaポイントが貯まる(一部商品) | ロボアドバイザーによるiDeCo専用無料ポートフォリオ診断があり、簡単な質問に答えるだけで最適な資産運用が可能 | 「iDeCoシミュレーター」でiDeCoを利用した場合の節税額を簡単にチェックできる |

| 申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

申し込む 公式サイトへ |

しあわせな老後には「年金の知識」が必要!

年金制度は複雑でよく分からないという方も多く、もらえる金額や年齢が法改正などで変わることもあります。とはいえ、ざっくりとでもいいので制度の概要やもらえる金額の目安を知っておくことは、安心して老後を迎えるためにとても大切なことです。

国民年金の「満額」はいくら? Q&Aで確認

Q. 国民年金の満額はいくら?

1ヵ月あたり約6万5,000円です。ただしこの金額をもらえるのは「保険料を20歳から60歳まで40年間全額納めた人」です。

Q. 満額もらえない人はどんな人?

「未納期間がある人」は未納の分受け取れる金額が少なくなります。また「学生納付特例」などで猶予を受けていた人や免除を受けていた人で、かつ「追納」をしていない場合も満額もらえません。

Q. 満額もらうために今からできることは?

対策は2つあります。1つ目は「追納」をすること。免除や猶予を受けてから10年以内であれば過去にさかのぼって保険料を払うことができます。この制度を利用すれば満額もらえる可能性があります。

2つ目は60歳から65歳まで「任意加入」することです。本来の加入期間は60歳までですが、条件を満たせば65歳まで保険料を払い続けることができ、受け取る年金を増やせます。

Q. 国民年金は何歳からもらえる?

原則65歳からもらえます。ただし自分の事情に応じて受給開始時期を早めたり遅くしたりできます。

受給金額は早く受け取ると減額され、受け取りを遅くすると増額されます。「老後は何歳まで働くか」「その収入はどれくらいか」など、そのときの状況や自分の価値観に合わせて受給開始時期を選択しましょう。

【iDeCoをもっとよく知る】

>【FP解説】貯金からiDeCo(イデコ)に切り替えるタイミングは?

>確定拠出年金の運用にはコツがある!上手に運用するには?

>iDeCoをはじめるならどこ?手数料を比較 おすすめ金融機関

【NISA・つみたてNISAをもっとよく知る】

>「貯金」vs「つみたてNISA」。上手な使い分けがポイント!

>「つみたてNISA」の5つのメリットを解説 一般NISAやiDeCoとの違いは?

>FP直伝!つみたてNISAの選び方3つのポイント

【ネット証券をよく知る】

>ネット証券5社を徹底比較 初心者が投資を始めるならどこがおすすめ?

>iDeCo(イデコ)そろそろ始めたい!金融機関と運用商品ランキング

>つみたてNISAで投資初心者におすすめの証券会社はどこ?5社